���չ�������

��ƪ����Ŀ¼������

����Ŀ���ҹ�������ҵ���տ�������̽��

����һ�¡������Ե�����ҵ���շ������о�����

���ڶ��¡����ʵ�����ҵ��ȫ���չ�����������

�������¡������Ե�����ҵ���տ�������Ӱ������ģ�͵Ĺ���

�������¡���ҵ������������ʾ���Ƽ�������������

�������¡���ҵ���տ��������������ģ��ʵ֤����

������/�ο����ס����ʵ�����ҵ����������н�����ο�����

����2 ���ۻ�������������

����2.1 �ҹ������Ե�����ҵ������Դ�������о�

����2.1.1 �ҹ����ʵ���ҵ������

�������õ�����˾��Ӫ�ĵ���ҵ�����ఴ�վ������ʵIJ�ͬ�ɷ�Ϊ�����Ե����ͷ������Ե������࣬���������Ե��������ҹ��������Ե�����˾�������а취���涨�������Ե�����ָ��������Ϊ�Ŵ�ҵ���еĵ������������е�ծȨ��Լ��������������ծ��������Լ���г�ծ����ʱ���ɵ����������е���ͬԼ���ĵ������ε���Ϊ��

����Ŀǰ���ҹ�������˾����Ҫ����ҵ��Ϊ���ʵ����������Ե���ҵ����Ҫ�������������Ʊ�ݳжҵ�������Ŀ���ʵ�����ó�����ʵ���������֤���������������Ե����ȣ���ҵ����Ҫ�У�

����������

�����ڴ����ҵ������������Ҫ����������ʹ��ܣ�������ʽ���������ǰ�ᣬ��Ҫ��Ѹ����ʽ����������������������������������ϡ�һ�ᴩʼ�յġ����ʵķ�ʽ��Ҫ��Ȩ�����ʺ������������֡���Ϊ������˾���������ʽ����ϣ������˲š����顢��ϵ����ϣ������ڽ���Ȩ������ʱ�����ܽ����ʽ�ĽǶȿ��ǣ�����Ҫ��վ�ԵĽǶȳ�������������ĵ��������˲Žṹ���˳���ʽ�Ƚ������ʣ���ѡ���������ս�Ժ����ߡ�

����������

����ѡ����ȷ����ĿԶ�Ⱦ�Ӫ��Ŀ����Ҫ��ѡ����̰�������ɸѡ�������顢���ۺ����ȵ�������衣������Ŀѡ���������Ե���ҵ����Ϊ��Ҫ�IJ��֣�������˳�ʼɸѡ���������ۡ���Ŀ���顢��Ŀ���ۺ��ۺ����������Ҫ���衣���ڴ����ҵ����������Ҫ�Ŀ��Ƿ��������䳤���ԡ��ɳ����ԡ��ۺ�ӯ����������Ŀʧ���ʵȷ�������ݡ����Ƿ�����Ҫ��������Ŀ���г��ڷ�չ������������ȶ�ˮƽ��

�������ж��ڿͻ���ҵ���������ˮƽ�������ṹ�����õ���ҵ�Ļ�����Ŀ��ǵ�����֮�أ��������Ŀ�������������ҵ�ĵ��·��������ǽ�Ϊ��Ҫ�����⡣

�����۹���

����������ҵ�Ĺ����漰������Ĺ�˾��Ӫ�����շ��غ������ߡ�Ŀǰ���ҹ�������ҵ�Ĺ�����ʽ��Ե�һ����Ҫ����ֱ�Ӻͼ��������Ҫ�Ĺ�����ʽ������ֱ�ӹ���ռ��Ҫ�ı�����������ҵͨ�����������Ĺ�������Ϊ�ͻ��ṩ�����ѯ�����������ȷ����ڷ���ͻ���ҵ��ͬʱ����������Ʒ�ƣ��ڿͻ���������Ϻõ����������ͬʱ������˽�ͻ������������ҵ���ڷ��շ��صĹ�����Ҫ�����ڼ����棬��һ��ͨ���������������ߵľ��������������Ԥ���������ڶ���ͨ����Լ���ȶ��־�Ӫ�ֶν��з��յķ�ɢ��ת�ƣ�������ͨ����Ϣ�������Ƚ����������г�������м�⣬���Ƹ����鱨Ԥ�����գ����ģ�ͨ�����������ǿ����������Ӧ��������

����2.1.2 �ҹ������Ե�����˾�ķ��շ���

�����ҹ������Ե�����˾��Ӫ����ҵ�����ڸ�����Ϣ���Գơ���ͨ������Ŀ۴��ڣ���������ҵ��Ӫ�����������ܵ����������۵ĺͿ۵ġ��ڲ��ĺ��ⲿ��������ص�Ӱ�졣���絣����˾���˲����ʡ���Ӫ����;��顢���տ��Ƶ�������������ⲿ���û��������ɻ������������ߵ���ȣ��Ӷ��γ��˲�ͬ�ķ��գ��Զ����ģ�������˾�е��ķ����Ǿ�����ڶ�ģ�����ҵҲ��˱���ṫ��Ϊ�߷�����ҵ֮һ����ˣ��Ե�����˾�ķ������۽����о��ͷ�����ʮ�ֱ�Ҫ�ģ���Ч��ָ��������˾��ʶ���ա������ͻ�������Խ��ͷ��մ�������ʧ�������Ե�����˾�����ľ�Ӫ�ͷ�չ������Ҫ���Ե�����ҵ�����Է�չҲ�������ش�ġ����շ��յ���Դ���֣����Խ�������˾�ķ��շ�Ϊ�ⲿ���պ��ڲ����ա����У����֣�2012��ͨ�����������Ե�����˾�ṹ���о����ҵ��˹�˾�ṹ���ڲ����յ����ϵ���µ�����2015��ͨ���Ե������յĴ����ݷ����������˰����ⲿ���ڲ��������ڵ������Ե�����ҵ���տ��Ƹ������ε����⡣

�������ⲿ����

������һ���������ŷ��ա����ҹ���������ҵ���� 2000 ���Ժ�������˲��ɳ������ĸ߷�����ҵ�����ȳɳ�������һ��������˾�������ʺ�����������Ϊ���ԣ����ض����ʵ�����ҵ�ƶ������ߺ��ƶȽ�Ϊ��ɢ��ʹ���ҹ�������˾���嶼�����������������ŵķ��ա��������Ÿ����ʵ������������ķ�����Ҫ�Ƕ���С��ҵ���ߵIJ��ȶ��Ժ��������ŶԵ�����ҵ����ǡ����Ԥ�������档һ���棬����С��ҵ���ߵIJ��ȶ�����Ҫ��ָ����С��ҵ��չҵ���Ĺ����У������ַ��ɾ��ף��������ϵȣ�����ز��ſ��ܻ����ݸ��ԵĹ����ƶ�������ͬ�Ľ��ͺʹ������ڿ��������˵���ҵ��չ���Ѷȡ��緿�������ص�Ѻ�������̺��շ�ˮƽ���ڸ��ص�Ҫ�������ͬ����һ���棬�����Ե�����˾�IJ�ǡ����ԤҲ��������ӵ�����˾�ķ��գ����磬�ط���������Ϊ��֧�ֵ��ؾ��õķ�չ����������������ָ����������ʽֱ�Ӹ�Ԥ������˾��ҵ����ʹ�����õ����ݱ��ָ�������������ʹ������˾���ͶԵ�����ҵ��Ҫ��ͱ����е�����ľ�Ӫ���ա�

�����ڶ������ɷ��ա��ҹ����������ľ��÷�չս�����Ľ������ط�չ���д�����ҵΪ��������С��ҵ�ķ�չȱ����Ӧ�Ĺ����ƶ�֧�֣���һ���ڷ��ɽ��跽���Ϊ���ء�����Ϊֹ�������Ѿ��䲼ʵʩ�ˡ�����������Ϊ������˾����Ӫ�ṩ�˻����ķ������ݣ������еIJ�������涨������ͳ��ģ��������Ӧ����ҵ����չ����Ҫ����ijЩ�����ϻ�ֵ����ȶ��ִ����Ҳ����������ì�ܵ������ʹ�õ���ҵ���з�������������˾��Ȩ��Ҳ���Եõ����ɱ��ϣ�����Ӱ���˵���ҵ��Ľ�����չ��

�����������������з��ա������к������Ե�����˾�������̵��У�˫�������ٵ���ҵΥԼ���պͷ��շֵ�������ȫ���ԳƵġ����зų��Ĵ���������������ٵķ���ҪԶԶС�ڵ�����˾���ٵķ��գ�������жԴ�������ѡ���Ƿ�ɿ���������������Ƿ�淶������Ե�����˾�������ٵķ��ղ���ֱ��Ӱ�졣��������Ŵ���Ա�ʹ�����ҵ���ͨ���ṩ�����Ϣ����ͬƭȡ����������˾��е����ܾ���ʧ�ķ��ա����⣬�ڵ������յķֵ��ϣ���������ֻҪ��Ӧ�е�Ȩ������Ը��е���Ӧ����Ҫ����˾����������֤���γе� 100%�ķ��գ�����Ը��ֵ����ַ��գ�ʹ������˾����������

�������ģ���������ҵΥԼ���ա���������ҵΥԼ������ָ��������ҵ���ܼ�ʱ�����������ɵ�����˾���з����Դ����ķ��գ�����յĴ�С�����ͱ�������ҵ������ڵ������йأ�����Ҳ�����뵥����������ҵ��״���йء�����������·��յ㣺1���г����գ���������ҵ���г�������Ҫ�������������棬һ�DZ�������ҵ��Ӫ����ٵ��г����գ����ǵ�����˾�����յķ�������Ѻ�������������Է��գ�2����Ӫ���գ�ָ��������ҵ�ľ�Ӫ�����������⣬����������ѣ�ΥԼ���������������˾�������գ�3�����÷��գ��������һ�����û�����д��ڵIJ�ȷ���Ի�Ӱ�쵣����˾������ʧ�Ŀ����ԣ����ǵ�����˾�����ٵ���ֱ��Ҳ������Ҫ�ķ��գ���Ҫ������������ҵ��ծ�����ͳ�ծ��Ը�ķ��������档

�������ڲ�����

������һ�������ʱ����ա������Ե�����˾�������ʱ�������Ҫ�����������ʱ��Ľ���С�ϡ����չ��ҹ涨��������˾�����ṩ���������Խ��������Ŵ������ʱ��� 8-10 ���������������˾�ڽ������д�����յ�ͬʱȴ��������������ķ��գ���һ���棬������˾���������ʱ����㣬����ҵ�������������������������������������������˾�����ʱ�������ʹ��е����յ���������õȼ��ϵͣ��ܶ���ҵ���п��ܾͲ���ѡ��������������һ���ľ�Ӫ���ա�

�����ڶ���������˾�ڲ������ƶȷ��ա������Ե�����˾�ڲ������ƶȷ�����ָ���ڵ�����˾�ڲ��ƶȲ������ƣ�����©��������ص�ִ�����Ȳ����ȴ����ķ��ա�

����������˾�������ã���Ӫ���գ�Ҫʹ�����ܹ������ȶ��ķ�չ������Ҫ���ʵ�ʾ�Ӫ�ص�Ϊ�Լ���������һ�������ڲ������ƶȣ���֤�侭Ӫ�����ĺ�����Ч�ԣ������������������������档�����ҹ�������ҵ�����ڳɳ�ʱ�ڣ�����һ�����˵���ҵ�����ƶȵ�©��ֻ�н������������ҵ�ľ����ͬ��ҵ�IJ�ʹ��ѵ�����ܽ�����ơ�

�������������·��պͲ������ա����·�����ָ�����Ե�����˾�ڲ�ijЩ�����������������ĵ��·��գ����ڲ���Ա����С��ҵ��ı����ȡ��¸����Ȩı˽��̰�۵������·��յĴ��ڿ���ʹ������˾�Ϳͻ�֮����ھ����Ϣ���Գƣ��Ӷ���ɾ�Ĵ�����ʧ������������ָ���ڵ�����˾������Ա��ҵ���в���ʧ��������ķ��գ���͵�����˾������Ա�Ĵ�ҵ�����ҵ��ִ���������ܲ��ɷֵġ��������ձ���ͨ��������˾Ϊ���ҵ��Ա�����ṩҵ����ѵ�;��齻���������ֲ���

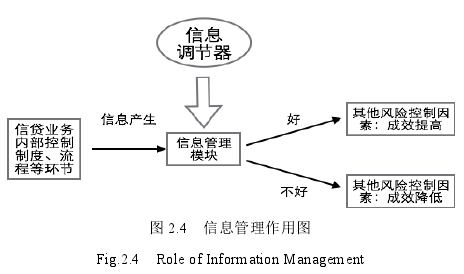

����2.1.3 ���չ�������

�������ǵ�����������ô�����չ����������С����ҵ�Ĺ�����ʽ��ͨ���ڲ��Ĺܿ�ʵ�ַ��յĿ�����Ŀǰ������˼�롣�ڲ��ķ��տ��ư취��Ҫ��������ҵ���к��Ŵ������ľ��鼰���������ܽᣬͨ���ڲ��Ĺ��̿���ʵ�ַ��չ����İ취������Ҫ��ʽΪͨ����Ŀǰ��Ԥ������Ŀ���ڵ���˺���Ŀ���ڵļල���з����ڲ����ƵĻ��ơ����ַ�ʽ������ҹ�û�еõ���Χ��Ӧ�ã����������г��ı仯���������Ҫ�����ߵ�ͬʱ���ҹ��Ը��������ҵ����Ϊ�������ڲ������ƶȽ�����������ѧϰ�����ҳ�Ϊ���������������������һ�������ݡ�

��������������ỷ���ͽ��ڻ����ı仯�����յIJ���������Ƶ�ʶ�����������������Ŵ�ҵ����ڲ�������ϵ��������г��ı仯������ʱ�ĸ��ƺ͵�������Ҳ�������ڲ����ƹ��̲�����һϵ�е����⣬����������յİ��ճ̶Ƚϲ�������ߵ�ʵʩ������ͻ�����Ⱪ¶�˳������������ķ��տ��ƻ����£����������ڲ����Ƶ���ؼ����ֶκ��ѽ�����տ��Ƶ����⡣���ڷ��տ��Ƶ�Ӱ������Խ��Խ�������£�ȫ����չ��������˷��տ���ר�ҵ����ӡ����У����٣�2009�������ȫ����չ����ڽ���ҹ��Ŵ�ҵ����տ��������ʵ�������Ӧ�÷���������ԣ�2010����ȫ����չ����������ҹ����õ�����ҵ�Ĺ����У����������ص����õ�������Ľ���취��

�������������У�����ȫ����չ�����Enterprise Risk Management, ERM���Ĵʻ㻹�� Integrated Risk Management��IRM�� , Holistic Risk Management��HRM�� ,Enterprise-wide Risk Management��ERM���ȡ�����“Enterprise”�ڱ����������㺬�壬��һ�㺬����ָ��ƻ���̵Ŀ��ƣ�ǿ����������ҵ��Χ��������Ч�Ŀ��ƹ��̣��ڹ���������ǿ��һ���������ۺϣ�consistent and comprehensive���ķ�������ҵ�����з��ն�Ӧ���ڹ�������Ʒ�Χ�ڣ��ڶ��㺬����Ϊ����Ͷ����������ʲ����“portfolio”��ͬ��ʣ���ҵ�����ǽ�����ҵ�Ƿ��յļ����壬��Ϸ��ղ��������ڵ������յ����ʣ��������ڷ���֮�������ú����ϡ�

����1992 �� 9 ������ȫ����ٲ���ίԱ�ᣨThe National commission ofFraudulent Financial Reporting�������ķ�����ίԱ�ᣨThe committee of SponsoringOrganizations,COSO�������ˡ��ڲ�����--���Ͽ�ܡ����棬����ҵ�ڲ����ƵĽǶȳ�������˷��չ�����ܡ��� 2004 �� 9 �£�COSO ίԱ���ڡ��ڲ�����-���Ͽ�ܡ��Ļ����ϣ������������ġ�ȫ����չ���һ���Ͽ�ܣ�Enterprise RiskManagement-Integrated Framework�������棬��־�� ERM ��ܵ��������ƺ�Ӧ���ϵ��ش�ͻ�ơ�COSO ��Ϊ��ERM ������ҵ���»ᡢ�������������Ա��ͬʵʩ�Ĺ��̣��ᴩ����ҵս���ƶ������־�Ӫ��У�Ŀ����ʶ����ܻ�Ӱ����ҵ��ֵ��DZ�����Ϊ��ҵĿ���ʵ���ṩ��֤�����Դ��ĸ����������� ERM ��һ�����һ��ERM ������Ŀ����ʵ���ʱ�����������ͬʱʵ������ķ��տ��ƣ��ڶ���ERM������ڰ�����ҵ�ⲿ�ķ������ڵ����з��ջ��ͳ�ƣ�������ERM ��һ����������ҵ�Ĺ�������Ӫ��Ķ�̬�Ĺ��̣����ģ�ERM �ǵ�����ҵ���嶼��Ҫ����ͽ��з��տػ��COSO �� ERM �����ȷ�������ҵȫ����չ���������ά�ȣ���Ŀ��ά�ȡ�Ҫ��ά�ȺͲ㼶ά�ȡ����У���ҵĿ�����ս��Ŀ�ꡢ��ӪĿ�ꡢ����Ŀ�����ѭ��Ŀ���������չ�������Ҫ�ذ����ڲ�������Ŀ���趨���¼�ʶ�𡢷�������������Ӧ�ԡ����ƻ����Ϣ��ͨ����صȰ����ҵ�㼶����������ҵ����ְ�ܲ��š�ҵ��Ԫ����֧��˾���ĸ���ERM ����ά�ȵĹ�ϵ�ǣ�ȫ����չ����İ�Ҫ�غ���ҵ���IJ㼶��Ҫ��������ҵ����Ŀ�꣬��ҵÿ���㼶�ķ��չ�����Ҫ���հ�Ҫ�طֱ���У�ÿһ�������Ŀ�ꡢҪ�غͲ㼶�������Ͷ�Ӧ��һ����չ��������ͼ 2.2 ��ʾ����

���������Ե�����ҵӦ�ο� COSO-ERM ��ܣ�����Ŀ�ꡢ���Ƶ�Ԫ�Լ�Ҫ��������ά�������ǹ�����˾��ȫ����չ�����ϵ�����ȣ�Ҫ��ȷ��˾������Ŀ�꣬����Ŀ��ĸ߶����漰�Ĺ�ȣ���Σ�Ҫǿ���ڹ�˾�ڹ�˾�ĸ������桢����ҵ��Ԫ��������չ�����ʵʩ�����ͨ������Ҫ���ڹ�˾�������Ƶ�Ԫ����ʵ������֤��˾Ŀ���ʵ�֡���ˣ�ERM �İ�Ҫ�ص���ʵ���ֱ��Ӱ���Ź�˾���տ��Ƶijɹ�������˾�����Ҫ�ص�ִ��������ֱ�ӵط�ӳ������տ������������������ǽ�����ϸ�ķ�����˴�Ҫ�ء�

����ERM ��ܵİ�Ҫ���пɰ���Ӱ����տ��Ƶ�ֱ�ӳ̶ȿɷ�Ϊ���̹�����������ʩ����������ʶ�𡢷�������������Ӧ�ԡ����ռ��Χ����ҵĿ�깹���˽��ܵĹ��̹��������ӹ�ϵ���γ��� ERM ���̹������ĸ����衣���ĸ����裬Χ����ҵĿ�꣬�ܶ���ʼ����β��ӣ��γ���ȫ��ġ���̬�ĺͳ����ķ��չ������̣����ǽ�����Ҫ�س�Ϊ���̹�����ERM ��������ʩ��ָ��ҵ ERM �˴�Ҫ���У�����̹���������Խ�С�������� ERM ����Ҫ�����������õ�����Ҫ�أ�������ҵ�ڲ����������ƻ����Ϣ�빵ͨ��

����2.2 ȫ���չ�����������Ӱ��ЧӦ�о�

����������������֪��ȫ���չ�����Ҫ�ؿɷ�Ϊ���̹�����������ʩ�������档���������ȫ���չ�����������Ӱ��ЧӦ���о����Է�Ϊ���࣬���ֱ����ڹ��̹�����������ʩ����������������о���

����2.2.1 ���̹�������������Ӱ��ЧӦ

�������̹���������Ŀ���趨������ʶ�𡢷�������������Ӧ�Ժͼ�����Ҫ�أ������Ҫ���ڷ��տ��ƻ��Χ����ҵ���տ���Ŀ��������ӣ�������ۣ��Ƕ���ҵ���ս��п��Ƶ�ֱ�ӻ�����вܺ�ܣ�2010������ĵ�����˾���̹��������ж���Ŀ���趨������ʶ����ڵ�����ҵ�ķ���Ԥ����������һ���Ĵٽ����ã����£�2012���ڵ�����ҵ���յij���ͺͶԲ߽���������˷��������ͷ���Ӧ�ԵĹ��̹����������ڵ�����ҵ���տ��ƽ����Ӱ�죻�ζ�÷��2010���о��˵�����ҵ���յ�Ԥ���ͼ�ض���������տ���������Ӱ�졣

�������ڵ�����Ŀ���յ���Чʶ�����ڳ�ͨ������ʶ����Ч�Ŀ���DZ�ڷ��յIJ�����

������Ŀ���趨

����ȫ����չ���������Ŀ�꣬�ǹ�˾����������Ŀ�ġ���������ս��Ŀ�ꡢ����Ŀ�ꡢ��ӪĿ��ͺϹ�Ŀ�꣬��Э��ͳһ�ģ���ս��Ŀ��Ϊ��ߵ�Ŀ�ꡣ��������Ŀ����Ϊʵ��ս��Ŀ��ľ��岹�䡣�����У�ս����Ŀ����ͳ������ã�Ϊʵ��ս��Ŀ����ƶ�ս�Է���������ս�Է����ֽ�ɸ���Ŀ�꣬�ٰ�Ŀ����ֽ��ҵ�ĸ����㼶������Ŀɿ��ԡ��Ϲ��ԺͺϷ���Ҳ�����ڷ��չ���Ŀ���ʵ�֣����Ա�֤���»��Ա�����ߴӺ�۲������˽���չ���Ŀ��Ľ��Ⱥ�Ч����

����������ʶ��

����Ҫ�������ȫ�濼��Ӱ����������ȫ������ҵ���ⲿ���أ������ⲿ���ذ�����ҵ�����Ρ����á��ƶȡ���������Ȼ����������ˮƽ�ȣ��ڲ����ذ�����ҵ����ʩ�豸��������������Ա���ʡ��������̡���֯�ƶȵȡ�����ʶ��Ҫ������߶�Σ�յ����ؽ���ʶ�𣬻�Ҫ�����������ؽ���ʶ������ȷ�����������ҵ��Σ���ͻ�����

�����۷�������

��������������Ҫ��Ϊ���˽�DZ���������ҵĿ��ʵ�ֵ�Ӱ�죬�ص��Ƕ�������Ŀ��ܺ�Ӱ���������������“��Ч�ķ�������Ҫ����ҵ��������ڲ���ʷ�����Լ��ⲿ���ݣ����ö��������Ͷ��Է������ϵķ������У���Ϊ��������Ҫ����ҵս�Ժ�Ŀ���ָ���½��У�������������Ҫ��ע���ڷ��գ���Ҫ��ע���ڷ��գ�Ҫ��ǿ�Թ��з��յĿ��죬��Ҫ��”ʣ�����“��”�������“�Ŀ��죬���ƶ���ʵ��Ч��Ӧ�Է�����

��������������ϵԽ��Խ�ܵ��������н�����ӣ����ڷ��տ����е����ò��ݺ��ӣ�����������ʷ���ݵ��ѷ��;��÷�չ��ȱ��ƽ���ԣ��������������������ȫȷ�ط�ӳ�����ҵ�ķ���״�������һ���̶�Ӱ���������Ŵ����տ����е�Ӱ�����á�����ģ��Ҳ������Խ��Խ������ã�����ͬ����������ʷ���ݵ��ҷ������÷�չ״��ȱ��ƽ���Ե����أ�����ģ�͵Ľ���ܶ�ʱ����������Ӧ�е����ã�������ҵ������弶���ࡢ��ʧ���ʵ���������Ҫ�����Ŵ���Ա�ľ����жϡ�

�����ܷ���Ӧ��

��������Ӧ��Ҫ���Ƿ���ƫ�úͳɱ�Ч��������Ҫ���ء�������Ĵ�ʩ�Ͳ��������չ�ܡ����ս��͡����շ�ɢ�ͷ������档���չ����ָ��ҵ���������˳������ս����Ǽ��ٷ��շ����Ŀ��ܡ�������յ�Ӱ�������ͬʱ���ͣ����շ�ɢ��ͨ��ת�ơ��ֵ��ȷ�ʽ��С���շ�����Ӱ��Ϳ����ԣ�����������ָ����ȡ�κδ�ʩ���ܷ��յ���Ϊ������Ӧ��Ҫ������߲��÷�����Ϲۣ�����ÿ��Ӧ�Է�������ҵĿ��ʵ�ֵ�Ӱ�죬�����������Ӱ��Ϳ����ԣ�ͬʱ��������Ҫ��ʶ��������Դ�ͳɱ����ޣ�һ���ķ��ղ����ʹ����DZ�Ȼ�ġ�

�����ݼ��

��������ǶԷ��չ�������������Ч��������������ҵ�����ڲ�����������֯�Ķ��ڵ���ҵ��չ����ͽ�����еļ��ල������Ŵ����տ��Ƽ��ල��������Ҫ�������������ߵ�ִ������������ƶȵ�ִ����������������Ƿ����Υ�������Ƿ���ȷִ�зּ���Ȩ���Ŵ���Ʒ�۸��Ƿ���ȷ�ȵȡ�������غ�һ�������Ǽ�ص�������ʽ������Ϊ�˱�֤���չ����ڸ�������ŵõ��������С�

����Ŀǰ�ҹ�������ҵ�ļ�ܴ������������������Ҫ���⣬���Ķ���ԭ����з���֮��õ������µĽ��ۣ���һ��Ŀǰ��Ϊ��Ч���ڲ��ල�취�Ĺ�����������Ҫ�����ڷ��տ����ƶȵ���ʵ�ͷ����ϣ������ڷ��տ��Ƶ������ƶ�������Ӱ�죬��ˣ��ڲ��ල����ƶ������������ص����á��ڶ���Ŀǰ���÷�չ�ٶȽϿ��г�������Ϊ���ӣ��ڲ����ƽ����ܹ����ڷ���������л����ļ�飬�������걸�ԡ��������ڲ��ල��Ҫ�����ݵĵij��ֺͷ���Ϊ�������Ѵӹ������ҵ������ķ��տ������⡣

�������ͼල���ڵ�����ҵ�ܹ���һ���Ĺ������ã���Ȼ�ܹ���һ���̶��ϵļ�����ã�������ȫ��Ľ�����⡣���ƶȵ�ִ��Ч����Σ���Ҫ��ʱ�����ۺͷ�������ˣ������ල������������뵽������ϵ���С���ؼ�¼�dz���Ҫ�����չ���ʧЧӦ�Ա������ʽ�������ʵ��Ĺ����ߣ��Ա㼰ʱ���������;������չ���ʧЧ��Ϊ��

����2.2.2 ������ʩ��������Ӱ��ЧӦ

����������ʩ�а�������Ҫ����Ȼ���Ƕ���ҵ����ֱ�ӽ��й����Ļ����ȴӰ�����������տ��ƻ�����������տ��ƻ�Ļ����ͱ��ϡ����ˣ�2011���ڵ�����ҵ�����벹�����о��з����˵�����ҵ������ʩ���ڲ������Ϳ��ƻ��������տ��������IJ���Ӱ�죻��־����2011��ͨ��������С��ҵ���õ���ҵ������Ӫ��������״�ͶԲߵ��о���ǿ������Ϣ�Ľ����빵ͨ�ļ�ǿ�����������տ���Ч��������Ч�����Լ���������Ϣ��ͨ���ܲ����ĸ���Ӱ�졣

�������ڲ�����

�����ڲ���������ҵ ERM ʵʩ�Ļ�����ǰ�ᣬҲ����ҵ ERM ����˳��ʵʩ����Ҫ���ϡ�Ӱ����ҵ ERM ���ڲ��������طdz��࣬��Ҫ��������ҵ�ķ����Ļ��ͷ��չۣ�Ա�������ʺ͵��¼�ֵ�ۣ���ҵ�������ṹ����֯�����������á���Щ�ڲ�����������ʵ��ģ�Ҳ�з�ʵ��ģ��е��²���ģ�Ҳ���ƶȲ���ģ���Щ���ؽ������ã�����Ӱ�죬�춨����ҵ���չ������Ļ������ͻ����ܹ���

�����ڲ�������Ҫ��ָ������ҵ�ڲ����ۺϹ���������Ҳ����ͨ����ҵ���ۺϹ���ˮƽ����ߡ���������ṹ�ļ�ǿ�Լ�������ҵ���տ����Ļ��Ľ�������ߵ�����ҵ�ķ��տ�������������Ա�����ڲ��������ƹ����д��ڷdz���Ҫ�ĵ�λ��������ҵ����ͨ��������ҵ�Ļ��ķ�չ���γ����õķ��տ��Ʒ�Χ��Ա����ʶ��ͬʱ��Ϊ�ڲ�������һ���֣��ڲ�������Ȼ�Ƿdz���Ҫ�ķ��տ��Ʒ�����������Ա�ĵ��䡢�����ṹ�ĺ����Եȸ������涼���ڲ����ƵĻ���Ҫ�أ�ͬʱ������ҵ�ķ��տ�����������Ӱ�졣

�����ڿ��ƻ

�������ƻ�DZ�֤����Ӧ�Է���������ȷִ�е����ߺͳ������ᴩ����ҵȫ����Ӫ����㷺�ֲ�����ҵ�����㼶����ҵ��Ϣϵͳ����ҵ���ƻ�㷺��أ���ҵ�Ŀ��ƻ�ص�������Ϣϵͳ���ƣ�������Ӧ��ϵͳ�Ŀ��ƣ�����Ϣ��ʩ������Ӳ������Ȩ�ȵĿ��ƣ��Լ��ֹ��Ĺ��̿��Ƶȣ���Ŀ�����ڱ�֤�����Ϣ����Ч�ԡ������Ժ�ȷ�ԡ����ƻ�ܴ�̶��������ߡ��ƶȡ��������ʽ���֣�������Ȩ���ƺ⡢Ԥ�����·��պ���߾���ˮƽ�����á�

��������������Ϊ��Ҫ�ķ��棺��һ���Ǽ�ǿ����ҵ��ͻ��ڵ��м���̿��ƣ�ϸ�������ߵ�ÿһ���������ݣ��������������ڵ����ݽ��о�ϸ����������֤����Ĺ���Ч�ʺ�ˮƽ���ڶ���ǿ��Ŀ�껯��ʶ��ͨ�����ȵķ������ܽ�ȷ�Ϻ�����Ŀ�ĺͷ�����ʶ����߷��շ������������ã���������ǿ���ڵĿ��ƣ���������С��ϸ����������غ���IJ����������·��ֵ�ϸ�����������Ҫ�Ĺ�ע���ƣ������ڵĿ��������ۺϹ�����ϵ֮�С�

��������Ϣ��ͨ

����ERM ����Ҫ����ҵ�ڲ���Ϣ�ij�ͨ���Ա�������Ϥ���˽��Լ�ְ����ʵ��������һ�Ҫ����ҵ���ⲿ���������֮�����Ϣ��ͨ�뽻������ǿ������������������������ҵ��ֵ���������������Ϣ�����ݵ���ð취�ǽ�����Ч����Ϣ����ϵͳ��Ϊ���շ����ͷ��մ����ṩ���õ���ʷ���ݺ��г����ݣ���߹�˾���շ��յ���������Ч�ʡ��߲�������붭�»�֮��Ĺ�ͨ������Ҫ����������ҵҲӦ�����ض���ֱ�ӵ���Ա��ͨ����Ϣ����������֤Ա������ҵ�������š������㼶֮��õ�������Ϣ��

������Ϣ��������ҵ�ڲ����ƺͷ�չ�����зdz���Ҫ��һ�������õ���Ϣ�����ƶȿ�������ҵ�����ת��Ч�ʣ����ٲ���Ҫ����Դ�˷ѡ�����˵���������������ҵ�ķ�չ�����൱��Ҫ���ƽ����á�����ͬʱ��Ϣ����������Ӧ������ȫ����������Ϣ����ϵͳ�����ܻ���һ�����������տ�����ʶ�����á���Ϊ���Ʒ�ʽ��һ�ֺ��ڿ���ϵ����Ҫ��ɲ��֣���Ϣ���������Ŵ����տ��Ƶ����ú�ԭ���ο���ͼ��

�й�ʯ����ҵͶ�������������տ�������

�������й�ʯ����ҵͶ�������������տ��ƴ��ڵ������Ŀǰ�й�ʵ����������й�ʯ����ҵʵʩ�߳�ȥս�Ե��ڲ��������ӷ�ӯ���ⲿ֧�����߸��Ż�������������ʯ���г�Ҳ������һ�����顣��������ʶ�����й�ʯ����ҵ�밣��ɭ���ڡ����ơ�bp��ѩ�����������...

��ǰ�ͽ��һ��ʱ���ҹ����÷�չ�Ĵ�����ʶ�³�̬����Ӧ�³�̬�������³�̬���³�̬�������з�չ���ٵ��Ͼ���ս���������ת�͵�ս�Ի���������ҵֻ�н�һ����ǿ������ʶ��ǿ�����ش�ʩ���ϸ�����������ܿش��������ܱ����Ŵ��ʲ���������ס���ýṹ��...

��2����ҵ��������չ���2.1��ҵ���ո������յĸ���������������ѧ����19��������ģ���Ϊ�����ǰ�������ҵ�ľ�Ӫ�����ģ���Ӫ�߳е��˷��ղŻ�ȡ��Ӧ�����룬�����Ƿ��յı��ꡣ20���ͳ���IIAǿ�����յ���ʧ�ۣ����ն�Ŀ���ʵ�������谭�Եģ�...

��ҵ������տ���������ۻ���������綨

2������ۻ���������綨2.1������ۻ���2.1.1�����ŵ���۶��������������ŵ����һֱ���ܹ������й�ע����Duan��Yoon���������г���Ϣ���ԳƵ������������ŵ����Էֺ�Լ�����ݷ���������[29].����˿��Թ�������ŵ���Դ�֤�����������Ͷ��...

PF���з�����С��ҵ���ô�����չ�������

3PF����̫ԭ������С��ҵ�Ŵ����չ�������3.1̫ԭ����С��ҵ��չ״��������ԣ�2013����ɽ��̫ԭ�ľ����������ԷŻ������о�Ӫ�������ֽϴ���������ʡ����ھ����������и��ӣ��ڵ�һ���������ָ���Ԥ�Ƶڶ�����֮�������������������µ����ơ�������...

�ڵ��µ��г������У���ҵ�������ڶ�Ŀ��飬�ⲿ��Ȼ��������ᾭ�û����IJ�ȷ���ԣ��ڲ���ҵ�ʽ�ṹ���ʱ��ṹ�IJ���������ʹ��ҵ�����Ų�����յ���в�����������ʱʱ�̿�Ӱ������ҵ�ľ�Ӫ�����ˣ���ȷ��ʶ������յ��������������������ղ�����...

��5�·��յ�ʶ����Ӧ��һ����������ҵ�����е������ǿ۵ģ����Ǹ���������߳��ڸ��Ե���������ע�Ľ��㲻ͬ���Է��յ���ʶ�Ͱ��յ�Ҫ��Ҳ��Ȼ��ͬ�����磬��ծ������ծȨ�˹�ע�Ľ��㣬���ɶ����ע��ҵδ�����������ͷ�չ���ƣ��Ը���������߶�...

5PF����̫ԭ������С��ҵ�Ŵ����չ����Բ߽�Щ�꣬���ڹ������ߵķ��֣���С��ҵ�����������ӿ�֣�������ҵ��ģ���ڲ��ϵ�������ҵ���м�ǿͬ��С��ҵ�����������������ӿ��Ʒ���¡������Ŵ��ṹ��Ϊ���ṩ�µ����������㡣��ҵ����Ӧ����ȷ����...

�ҹ�ʯ����ҵͶ�������г��ķ����о�����

��һ������1.1�о������й���ҵ�߳�ȥ������̬�ƣ�Խ��Խ����й���ҵ�߳����ţ��й��ʱ��ں����г��ս���Ծ��Ŀǰ���й���ҵ����Ͷ�ʵ�������漰��Դ���������������ز������ڡ���ͨ����е����ҵ��ũҵ�ȶ�������2014��ף��й�����ֱ��Ͷ���ۼƳ�...

���ܼ����ڻ�����ҵ���������չܿ��е�����

������ҵ�����Ͼ���ϵͳ�����Ըߡ��������Ӷ�ά��䡢����״̬��ɢ�����ԡ��¹ʺ��������ɢ�������������������ضࡢ�ṹ���ӡ�������ǿ�����ȶ�����ƽ��ĸ���ϵͳ����ͳ��ȫ����������Ȼ����Ϊ����...