风险管理论文

摘 要: 风险管理会计工具种类多样, 各有所长。财政部颁布的管理会计基本指引第700号和第701号中明确提到了风险管理和风险矩阵, 给企业在实际风险管理中具有指导性意义。风险矩阵是一种定量与定性相结合风险评价方法, 它将风险量化为风险发生的概率和影响程度。本文着重分析风险矩阵的应用, 结合风险管理方法, 并以G公司为例, 对企业风险进行定性和定量的分析。

关键词: 风险管理; 风险矩阵;

Abstract: Risk management accounting tools come in a variety of ways and have their own strengths. The risk management and risk matrix are explicitly mentioned in the Basic Guidelines for Management Accounting promulgated by the Ministry of Finance, No. 700 and No. 701, which are of guiding significance for enterprises in actual risk management. The risk matrix is a quantitative and qualitative risk assessment method that quantifies the risk as the probability and degree of impact. This paper focuses on the analysis of the application of risk matrix, combined with risk management methods, and takes G company as an example to conduct qualitative and quantitative analysis of enterprise risks.

Keyword: risk management; risk matrix;

0、 引言

随着近年来许多学者对管理会计的研究不断深入, 丰富了我国管理会计的研究领域及研究方法。我国管理会计应用学科较发达国家的发展历程较晚, 管理会计工具及方法还未在实际工作中普及, 科学利用管理会计工具进行风险管控的企业更加稀少。风险矩阵作为管理会计工具之一, 是一种较为完善的企业风险管理会计工具, 这种方法是从风险发生的概率及风险后果影响程度两个方面进行企业风险评价。本文以G公司为研究对象, 将风险矩阵应用到G公司风险管理中, 对G公司的风险状况进行定性与定量分析, 为企业管理者提供风险信息。

风险矩阵法是指在项目管理中识别项目风险的一种方法, 能够通过数据分析评估项目存在的潜在风险, 操作简便, 是定性分析与定量分析相结合的方法。在1995年美国空军电子系统中心采办工程小组将风险矩阵法应用在国家军事领域, 并且多次应用风险矩阵对项目风险进行估。随后, 许多领域也开始使用风险矩阵的方法来进行风险管理。

我国财政部在2018年颁布了22项管理会计应用指引, 明确指出企业风险管理会计工具的重要性。在管理会计应用指引中风险管理的概念是企业对自身的财务风险进行识别、评价、控制等一系列管理活动, 来完成企业的风险管理目标。对于风险矩阵的概念是按照风险发生的概率和风险后果的影响程度两个方面对企业风险进行评估的工具, 将企业的风险情况绘制在矩阵图中, 以数据化的形式展示风险大小的管理会计工具的方法。

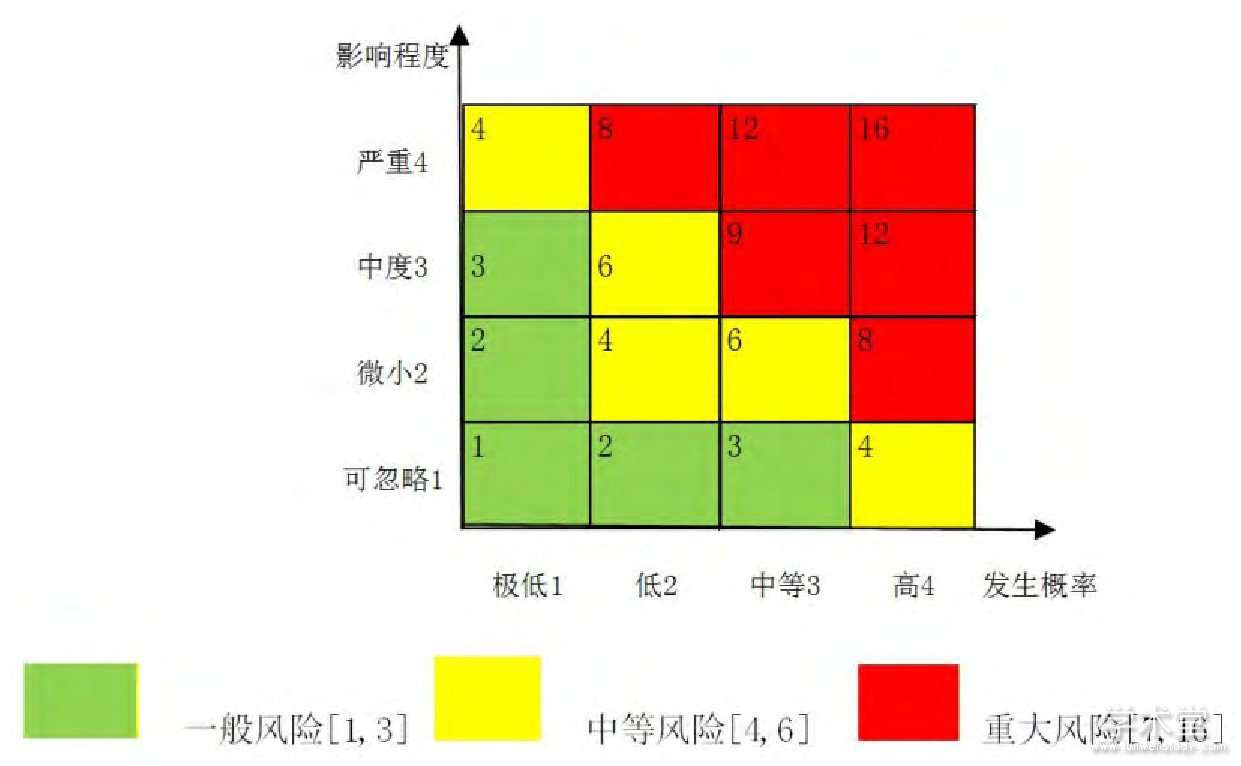

企业在风险矩阵应用过程中, 矩阵的横坐标为企业风险发生概率, 标准中的发生概率等级可定性为“极低、低、中等、高” (也可用1、2、3、4等M个特定大小分值) , 矩阵的纵坐标可以表示为企业风险后果严重程度, 坐标中的影响程度值可定性为“可忽略、微小、中度、严重” (也可用1、2、3、4等N个特定大小分值) , 形成M×N个矩阵区域, 表示风险大小的区域。企业可以根据自身管理和经营规模的需求, 制定更加详细的定量衡量指标, 来更加精准地描述企业风险后果影响程度和风险发生概率, 使预测出来的风险矩阵范围更加具体。矩阵中的小方格所对应的横纵坐标数值相乘, 即可定量评估出企业的风险大小, 如图1所示。

1、 G公司简介

G公司成立于1987年1月1日, 2004年6月, G公司成功上市。2011年, G公司率先建立电子商务网站, 并提出了O2O运营模式。2015年, G公司借助“互联网+”的大背景, 提出要打造全渠道、新场景、强链接、新零售的发展模式。2017年, G公司扩大经营范围, 意味着企业放弃了单一的家电零售业务, 开始走上了综合零售电商的道路。

随着零售电商企业数量不断增加, 市场竞争环境日益加剧, G公司规模迅速扩展, 企业内部的经营管理风险也与日俱增, G公司的风险管理水平也需要不断提升。一般而言企业的风险主要来源于企业的经营管理活动, 企业面临的风险有战略风险、经营风险、财务风险、政策风险等。由于企业面临的政策风险等过于抽象宏观, 不易进行量化和比较。所以不对其宏观的外部风险进行分析, 对于可以量化的财务风险进行分析, 从企业的财务数据看企业的风险状况。

本文将以G公司为例, 运用风险矩阵的方法对其财务风险进行评估, 着重对破产风险和财务风险进行分析。

1.1、 破产风险

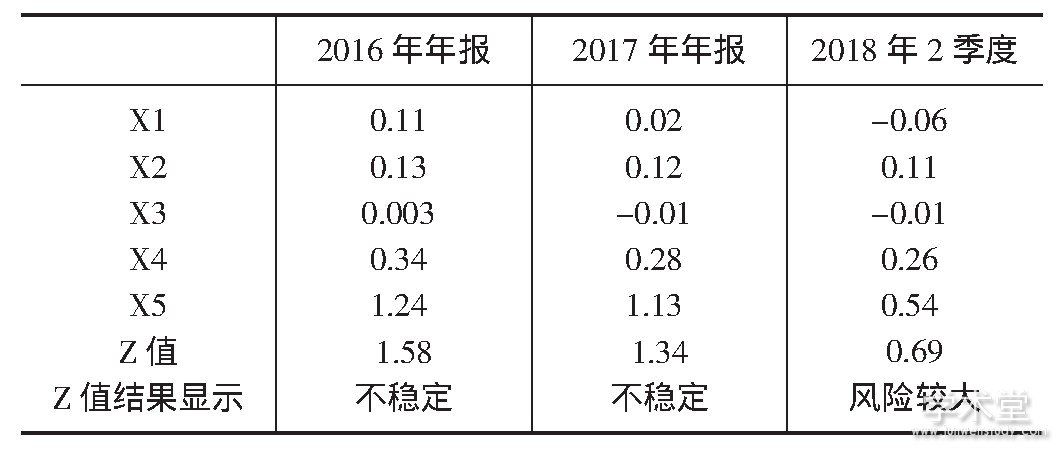

美国学者Altman研究出的Z值分析法, 该方法可以判断企业破产风险大小, 现在已被多个领域广泛使用。该模型判断企业的破产风险是根据Z值来判定, Z值小于1.20时将有重大的破产风险, Z值在[1.20, 2.90]之间为“灰色区域”, 存在风险破产可能, Z值大于2.90则企业没有破产风险。以下采用Altman (2000) 修正的Z, 分辨函数:

其中:Z为判别函数值;

图1 风险矩阵图

X1= (营运资本÷资产总额) ×100%;

X2= (留存收益÷资产总额) ×100%;

X3= (息税前利润÷资产总额) ×100%;

X4= (所有者权益的账面价值÷负债总额) ×100%;

X5=销售收入÷资产总额。

另外:营运资本=流动资产-流动负债, 留存收益=盈余公积+未分配利润, 息税前利润=净利润+利息费用+所得税, 销售收入=营业收入

G公司近几年的Z值计算如表1所示。

表1 Z值的计算

数据来源:G公司年报.

由表1中数据可知, G公司净利润在2016年至2018年期间逐渐下降, 加大了公司破产风险的概率, 2016年和2017年Z值在1.20和2.90之间, 处于灰色地带, 存在破产风险的可能性。并且在2018年二季度Z的值是0.69, 存在较大的破产风险。这说明公司的管理层应该重视企业的风险, 重视破产风险产生的原因, 根据企业管理者的风险偏好程度, 把企业可能面临的主要风险控制在可承受的范围内。

1.2 、偿债能力指标

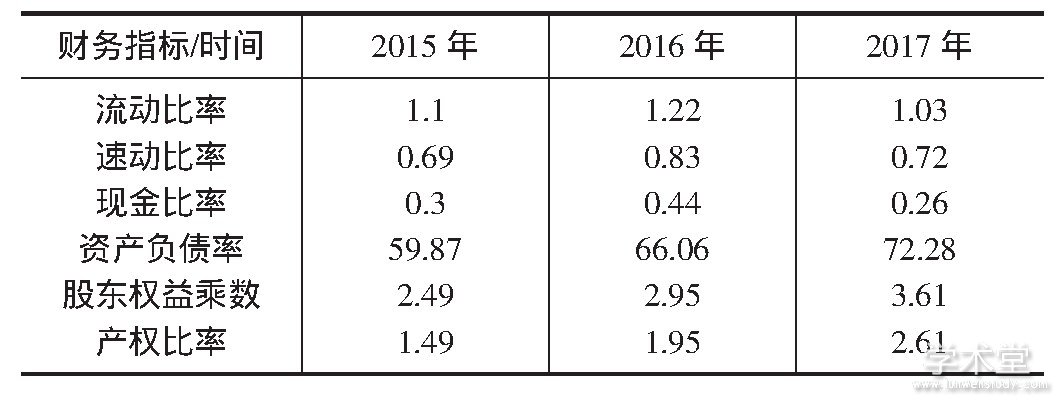

本文拟运用速动比率、流动比率和现金比率来评价G公司的短期偿债能力, 资产负债率、权益乘数和产权比率来评价企业长期偿债能力, 最后综合评价其偿债能力。如表2。

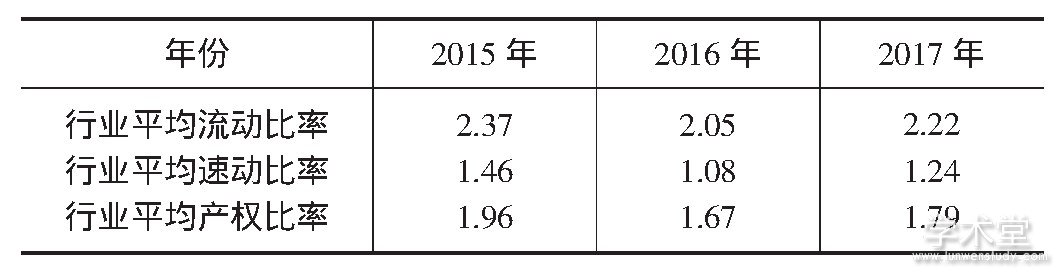

由表2可知, G公司的各项偿债能力指标在2015年至2017年期间均有不同程度的变动。一般而言, 企业的流动比率越大, 代表资产变现的能力越强, 短期债务偿还能力也越强。每个行业的业务性质不同, 流动资金的需求量也会不同。但是, 从市场经验可知, 企业的流动比率大于2表明公司的偿债能力很强。G公司流动比率在2015年至2016年期间有小幅度上升, 2017年有所回落, 但仍不容乐观;说明企业需要加强防范。通常在市场情况下, 速动比率应保持在一个合适的水平, 速动比率过高会导致企业出现很多闲置资金, 出现资金浪费的现象。电商零售行业是轻资产行业, 现金回收的速度快, 偿债能力较强。根据上表三可知其行业速动比率大于1, 但G公司的速动比率是小于1, 表明企业的偿债能力低于零售行业的平均水平。现金比率也在2017年也有所降低, 企业管理者需要多加防范。综合来看G公司的短期偿债能力降低, 资产流动性较差。

G公司的资产负债率在2015年至2017年间逐年上升, 2017年达到了72.28%, 对于一般企业来说, 资产负债率的适宜水平是40%到60%, G公司需要根据行业特征进行调整。股东权益乘数却逐年下降, 从2015年的0.4, 到2017年却大幅度降至0.28, 权益乘数越大, 企业负债程度越高, 企业财务风险越大。产权比率表示企业所有者权益的保障债权人投入资金的能力, 产权比率的大小与长期偿债能力成反比。产权比率普遍认为是1:1较合适, 即100%以下时, 企业是有偿债能力的越高, 该企业的产权比率逐渐提高, 偿债能力相对较弱。综合分析来看, G公司的长期偿债能力下降, 企业的财务风险增加, 管理者需要加强管理。

表2 G公司长短期偿债能力指标

数据来源:G公司年报.

表3 行业偿债能力平均指标

数据来源:Wind数据库.

2、 风险矩阵的应用

2.1、 破产风险分析

通过上述Z值的研究, 运用偿债能力指标的分析, 可以评估企业的财务风险状况, 企业的财务风险也和破产风险息息相关, 两者结合分析, 能够更加准确了解企业的财务风险。Z值可以衡量企业破产风险概率, Z值小于1.20时, 企业的破产风险大, 风险后果的严重程度为4;Z值在[1.20, 2.90]是“灰色区域”, 风险后果的影响程度为2或3, 根据财政部文件对方法应用的解释, 可将1.2和2.9取平均数分段判断, 也就是说, Z值在1.20~2.05之间, 风险发生可能性为3, Z值在2.05~2.9之间, 风险概率为2;Z值大于2.90则表明企业没有破产风险, 风险发生可能性为1。从上述G公司三年的Z值平均数为1.2, 对应矩阵中的风险发生的概率为3。在我国经济法中, 破产代表企业将会消失, 是企业面临最严重的后果, 根据图一可知其最大的风险后果严重程度为4, 在风险矩阵图中的风险大小为两坐标的乘积12, 为重大风险。

2.2、 偿债风险分析

G公司短期偿债能力分析, 本文会采用流动比率和速动比率进行研究。对于流动比率分析, 通常认为流动比率大于2说明公司有较强的短期偿债能力。假设同行业的平均水平不太可能为1或者2整数, 便于分析, 把1和2作为衡量标准, 进行分段判断。如果企业的流动比率小于1, 说明其短期偿债风险大, 发生风险的概率也大为4。分段判断时, 我们也可以根据之前的标准取平均数。取1和2的平均数1.5, 可以分为1~1.5和1.5~2, 1~1.5之间对风险发生概率为3, 1.5~2之间风险发生概率为2, G公司的三年的流动比率平均数为1.12, 风险发生概率为3会比较合适。

如果企业短期债务偿还能力不足, 造成财务风险加大, 企业信誉受损, 企业筹资能力减弱, 影响了企业的发展。近几年G公司处于转型发展时期, 资金需求量较多, 表二中的流动比率低于行业水平, 风险破坏程度有限, 笔者认为, 取3比较合适。所以G公司的短期偿债能力在矩阵图中的数字是9, 为重大风险。

在长期偿债能力方面, 将会选择产权比率进行分析, 根据报表数据可知, G公司近三年的产权比率平均值为2.01, 零售行业的产权比率为1.81, 由于其产权比率高于行业的平均水平, 表明其存在长期偿债风险, 其风险发生可能性较大, 笔者认为G公司长期债务风险发生的可能性为3比较合适。通常情况下长期债务风险较短期债务风险危险程度小, 对企业目前经营风险影响较小, 推测风险后果严重度为2较为合理。根据以上横纵坐标的数据分析, 在风险矩阵区域中的数据为6, 即为中等风险。

3、 风险对策及建议

根据国资委关于印发《中央企业全面风险管理指引》的通知, 指引中指出风险管理策略是企业根据自身的长期发展战略, 结合内外部环境, 给企业制作一套科学合理的风险防范措施, 从企业管理者的风险承担能力, 企业风险管理方式几个方面, 例如企业常用的风险管理方式有风险规避、风险转移、风险对冲、风险补偿、风险控制等, 去优化配置企业的人力资源和财力资源。

对于G公司的破产风险分析和偿债能力分析结果来看, 应用风险矩阵的方法来判断企业风险管理水平, G公司可以从企业内部风险管理方面入手, 比如说企业要进行科学的经营投资决策, 合理配置人力资源, 优化公司财务流程控制, 加强人员操作培训工作、鼓励技术部门研发投入, 从这些方面加强企业自身管理, 防范风险。对于外部风险控制方面, G公司可以加大研发投入, 支持技术创新, 让自身拥有强大的竞争力, 对于外部风险我们不能消减, 但可以采取规避、转移等方式处理, 从而降低给企业带来的风险, 减少损失。

4 、结语

综上所述, 本文所用的风险矩阵在分析风险的过程中有一些优缺点。风险矩阵是一种定性与定量相结合的风险评价方法, 不易被量化的风险将会在矩阵图中直观地反映, 以便风险管理者应用参考。在财政部颁布的应用指引中, 也提到了风险矩阵法的缺点, 其中该方法含有主观判断的成分, 该方法可能会对企业的风险发生概率的大小、风险后果的影响程度方面做出主观判断, 也会破坏结果的精确性。对于G公司的分析, 可以看出其偿债能力较弱, 经营活动风险较大, 使得存在一定程度的破产风险。所以建议G公司在高速转型发展市场的同时, 能够重视财务风险优化财务结构, 使企业稳健快速发展。

参考文献

[1] 管理会计应用指引第700号——风险管理[Z].

[2] 管理会计应用指引第700号——风险矩阵[Z].

[3]黄荣祖.基于风险矩阵的深圳地铁运营风险评估[D].北京交通大学, 2018.

5.X商业银行2012年-2013年的信用风险管理分析X商业银行成立于1987年,由香港招商局依法按照商业银行法和公司法创办的股份制商业银行,目前已经上市,该银行的第一大股东是招商局轮胎股份有限公司,1992年在北京注册成立,该公司的母公司是招商局集...

2.3、Z农发行信贷风险管理的现状2.3.1、设立专门的风险管理委员会农发行信贷风险是在各种风险当中的最主要风险,它关系到Z农发行的资产质量,与自身的经营管理水平关联密切。制定考核指标考核、评价农发行的信贷风险,及早发现问题规避风险,以便于农发行更...

第2章企业风险与风险管理2.1企业风险概述风险的概念是由西方经济学家在19世纪提出的,认为风险是伴随着企业的经营产生的,经营者承担了风险才获取相应的收入,收入是风险的报酬。20世纪初期IIA强调风险的损失观,风险对目标的实现是有阻碍性的,...

3PF银行太原分行中小企业信贷风险管理分析3.1太原市中小企业发展状况总体而言,2013年在山西太原的经济增长明显放缓,银行经营环境出现较大紧缩。国际、国内经济形势运行复杂,在第一季度有所恢复,预计第二季度之后有所回升,伴随着新的形势、财政空...

近年来我国经济发展与城市化发展速度都比较快,地下空间开发以及城市地铁工程项目建设都已经进入到高峰期。城市地铁工程建设及发展速度都是比较快的,但是经常会因为各种意外情况而影响地铁工程建设安全性,导致事故频繁发生,不仅影响地铁工程施工工期,同...

大数据(BigData)一词的出现最早可追溯到20世纪80年代,当时美国就有人提出了大数据概念。1980年,美国著名未来学家阿尔文托夫勒在《第三次浪潮》一书中做出预言:大数据是第三次浪潮的华彩乐章。当下,大数据成为信息技术领域最为热门的概念之一。...

2P2P网络借贷平台风险管理相关理论分析2.1风险管理的理论基...

摘要农发行是我国现阶段农村金融的重要组成部分,致力于服务三农,解决农业、农村、农民落后的市场环境的问题,在带动农村经济发展、提高农民收入、提高农村基础设施建设中发挥重要作用。目前,为了确保农发行,控制农发行的信贷风险管理问题成为农发行面临的重...

对俄贸易企业在经营管理中面临的诸多风险,是制约贸易规模进一步上升的消极因素之一。因此,针对性地提高对俄贸易企业的风险管理能力,进而提高其企业竞争力,成为了促进双边贸易规模进一步提升的可参考路径。...

1问题分析1.1投资的科学性不强在国有企业,对内投资与对外投资方面均存在一些问题。比如在对内投资方面,固定资产的投资作为主要的投资对象,然而决策中,周密性不足、系统性不强,对于可行性的报告不完善,其中的分析与研究还有待证实,尤其是在当下的市...