投资学论文

摘要:"一带一路"倡议对中国及沿线国家所产生的宏观经济效应已经受到了广泛的关注, 但微观层面的经济主体如何响应"一带一路"倡议却还缺乏深入的研究.文章利用"一带一路"倡议所产生的准自然实验变化, 以2013-2016年我国上市公司为研究样本, 考察公司投资如何响应"一带一路"倡议, 并使用古代"丝绸之路"途经省份作为工具变量来进一步缓解内生性问题.双重差分方法的检验结果表明, 在"一带一路"倡议产生影响的重点省份, 上市公司积极响应该倡议的实施, 其投资水平提高了10.11%;而且, 公司投资对"一带一路"倡议的积极响应主要来自于全要素生产率较低和成本加成较低的公司.文章从公司投资决策的角度为"一带一路"倡议的经济后果提供了微观证据, 这对于我们理解经济政策的真实效应及其后续改革具有一定的启示.

关键词:"一带一路"; 投资机会; 公司投资; 准自然实验;

一、引言

中国过去几十年的经济增长主要依赖出口和投资, 而支撑这两项增长的驱动力是制造业的快速发展.目前, 劳动力成本和生产成本不断上涨, 这两项经济驱动力正在逐渐失去动力, 导致中国经济增速放缓.为此, 中国维持经济增长的一大尝试是复兴古代"丝绸之路", 建立丝绸之路经济带以及21世纪海上丝绸之路, 即"一带一路"倡议.2015年3月, 由国务院批准, 协同其他部门共同制定"一带一路"倡议的详细规划, 发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》."一带一路"倡议对中国的对外贸易和经济发展具有重要意义;然而, 关于微观层面的经济主体如何响应"一带一路"倡议却还缺乏深入的研究和全面的认识.

由于政策实施对经济产生影响需要较长的时间窗口, 而考察"一带一路"倡议提出后微观经济主体的响应程度可以在短期内为评估其产生的经济效应提供经验证据.微观经济主体是经济发展的重要组成部分, 但目前已有研究主要考察"一带一路"倡议影响的国家宏观经济发展状况, 而对微观经济主体的定量考察则相对比较缺乏.本文通过考察"一带一路"倡议所影响的重点省份的上市公司投资如何响应这一倡议来填补这一研究领域的空白.公司的投资和快速发展是当地经济增长的重要微观渠道, 对存在异质性的公司特征进行定量分析可以为政策制定者和市场提供更加丰富和深入的理解.

公司投资如何响应"一带一路"倡议实际上是对机遇和挑战的权衡, 因此在先验上并不能确认公司投资对"一带一路"倡议的响应程度, 公司可能选择等待或增加投资来响应该倡议的实施.一方面, 面对"一带一路"倡议实施过程中的风险因素, 延迟投资可以产生正向的期权价值 (Bernanke, 1983;Kim和Kung, 2017) , 这会导致公司投资表现出消极的响应;另一方面, "一带一路"倡议带来国内需求水平的提高, 这可以降低公司未来收益的不确定性, 改善预期未来投资机会, 进而提高公司的投资动机.而且, 由于"一带一路"倡议的跨国性, 公司可以通过有序的经济一体化缓解融资约束 (Chen等, 2017) , 进而提高公司的投资能力, 最终导致公司投资做出积极的响应 (Aghion等, 2005) .本文使用"一带一路"倡议提出所形成的准自然实验情境展开研究, 主要具有以下优势:第一, "一带一路"倡议提出所带来的外生变化, 有利于克服内生性问题的干扰.由于"一带一路"倡议的提出并不依赖于微观层面的公司特定战略目标, 这种相对外生的特征有利于建立"一带一路"倡议与公司投资响应之间的因果效应.第二, 中国这一研究情境可以从微观层面为研究经济政策实施影响实体经济增长的重要中间渠道提供新的视角.

基于"一带一路"倡议提出所形成的准自然实验情境, 本文以中国资本市场2013-2016年上市公司为研究样本, 使用双重差分法和工具变量法这两种方法来建立"一带一路"倡议与公司投资响应之间的因果效应.首先, 本文使用双重差分方法分析政策实施后公司投资响应的程度.该方法比较了注册地位于"一带一路"重点省份的公司 (处理组) 和注册地位于其他省份的公司 (控制组) 在"一带一路"倡议提出前后投资水平的差异.研究结果表明, 在控制了公司和年度固定效应后, 重点省份的上市公司积极响应"一带一路"倡议, 其投资水平提高了10.11%.

双重差分方法估计有效性的一个重要假定是处理组的选择是随机的, 但"一带一路"重点省份的选择与公司投资的响应程度可能是同时被决定的.为了缓解这一状况, 本文借鉴城市经济学最近关于州际高速公路的研究, 使用州际高速公路系统规划、铁路探测路线作为工具变量 (Duranton等, 2014;Agrawal等, 2017) 的思想和Tsoutsoura (2015) 在准自然实验研究中使用工具变量的方法, 使用古代"丝绸之路"途经省份作为"一带一路"重点省份的工具变量来缓解处理组选择可能存在的内生性问题."一带一路"是建立在古代"丝绸之路"基础之上的, 因此该工具变量会直接影响公司注册地所在省份被选为重点省份的可能性, 但是不会直接影响当地上市公司投资对"一带一路"倡议的响应程度.使用工具变量方法有效缓解了处理组选择的内生性问题, 可以更加可靠地估计"一带一路"倡议与公司投资响应之间的因果关系.研究结果表明, 在使用了工具变量后, 本文的基本结论保持不变, 因而进一步加强了本文的因果推断.

为什么公司会积极响应"一带一路"倡议呢?本文从以下两个方面进一步展开分析:第一, 由于开拓国外市场受到较高成本的限制 (Melitz, 2003) , 全要素生产率较低的公司对贸易成本降低带来的投资机会改善更敏感, 因此生产率较低的公司会增加投资以积极响应"一带一路"倡议.第二, 低成本加成的公司由于具有较低的市场势力, 往往面临更激烈的市场竞争 (余淼杰和袁东, 2016) , 因此成本加成较低的公司对"一带一路"倡议带来的投资机会改善更加敏感, 很可能会增加投资以积极响应"一带一路"倡议.与以上分析一致, 本文的检验结果表明, 公司投资对"一带一路"倡议的积极响应主要来自于全要素生产率较低和成本加成较低的公司.

接下来, 本文进行了一系列稳健性测试来进一步保证基本研究问题的因果效应:第一, 使用双重差分方法进行估计需要满足平行趋势假定, 依据Roberts和Whited (2013) 的建议, 本文执行了相应的测试来验证平行趋势假定.第二, 借鉴Bakke等 (2016) 的做法, 本文将"一带一路"倡议的提出时间提前2年, 并考察公司投资对这一虚拟的政策实施的响应程度.第三, 为了控制公司层面的其他特征差异对本文研究结果的干扰, 本文使用倾向得分匹配法重新配比了控制组进行检验, 以保证基本研究结果的稳健性.

本文的主要贡献有以下几个方面:第一, 本文对"一带一路"倡议产生经济效应的定量分析有所贡献, 补充了微观经济主体如何响应"一带一路"倡议的经验证据, 在一定程度上可以打开"一带一路"倡议促进宏观经济增长的"黑箱", 揭示其对经济产生影响的微观途径.已有考察"一带一路"的研究主要是从整体上介绍"一带一路"倡议提出的背景、框架和发展策略等 (Fallon, 2015;Huang, 2016;卢伟和李大伟, 2016) ;也有少数研究为"一带一路"倡议产生的经济效应提供了经验证据, 以中国与"一带一路"国家之间的制度文化差异为研究视角, 许家云等 (2017) 实证考察了其对两者之间双边贸易量的影响, Gao (2017) 实证考察了其对中国公司向"一带一路"国家进行直接投资的影响.但是, 这些研究主要考察"一带一路"倡议对"一带一路"沿线国家的影响, 并没有考察中国本土企业如何响应这一倡议的实施及其响应程度在中国不同区域和异质性公司特征上的横截面差异.

第二, 本文对公司投资的影响因素研究有所贡献.公司投资决策受到众多因素的影响, 包括宏观层面的经济政策不确定性 (Gulen和Ion, 2016) 、行业层面的产品市场竞争 (Akdo?u和Mac Kay, 2012) 以及公司高管特征 (Hu和Liu, 2015) 等.最近, 相关研究开始关注贸易政策变化对公司投资的影响, 基于进口关税降低带来的准自然实验变化, Frésard和Valta (2016) 考察了公司投资如何响应进入威胁的增加, Martin和Otto (2017) 考察了由进口关税下降带来的供应商和客户之间"套牢"问题的外生变化对处于供应链不同位置的公司投资决策的影响.本文则通过考察公司投资对中国"一带一路"倡议的响应程度, 为这一领域的研究提供了补充的经验证据.

第三, 本文使用准自然实验展开研究, 这在一定程度上可以缓解内生性问题的干扰."一带一路"倡议的提出并不依赖于微观层面的公司特定战略目标, 这种相对"外生"的特征有利于缓解内生性问题带来的干扰.Duranton等 (2014) 和Agrawal等 (2017) 使用高速公路规划和铁路探测线路作为当前高速公路发展水平的工具变量这一思想, 以及"一带一路"倡议的建设和发展是建立在古代"丝绸之路"基础之上的前提, 为本文缓解处理组选择的内生性问题提供了较为合适的工具变量.本文使用准自然实验和工具变量相结合的方法, 为"一带一路"倡议与公司投资响应之间的因果效应提供了更加可靠的经验证据, 并且为考察"一带一路"倡议的经济效应的辨识策略提供了参考.

本文的后续部分安排如下:第二部分进行了相关文献的梳理, 并提出了相应的研究假说;第三部分展示了数据来源及研究设计;第四部分汇报了主要的实证结果及其分析;最后是本文的结论与政策建议.

二、文献综述与研究假说

在全球化和贸易自由化过程中, 中国因成为世界上最大的制造中心而受益, 并且中国已经成为亚洲经济发展的驱动力.然而, 在近几年, 中国国内经济发展速度放缓, 影响了全球和区域之间的贸易.为了应对经济发展减速这一问题, 中国政府在最近几年制定了众多的对外贸易政策, 其中之一就是复兴古代"丝绸之路", 建立丝绸之路经济带 (通过中亚和西亚连接中国大陆和欧洲) 以及21世纪海上丝绸之路 (通过海路到达非洲和欧洲, 连接中国和东南亚) .就中国而言, "一带一路"倡议的提出对各地区具有不同程度的影响, 依据不同地区的经济功能和作用, 确定了18个"一带一路"重点省份, 包括:新疆、陕西、甘肃、宁夏、青海、内蒙古西北6省;黑龙江、吉林、辽宁东北3省;广西、云南、西藏西南3省;上海、福建、广东、浙江、海南沿海5省市以及内陆地区重庆.相比于非重点省份, 重点省份由于其区位优势和交通枢纽地位, 在基础设施建设、贸易政策等方面受到了更多的支持.

目前, 考察"一带一路"倡议的相关研究大多是定性研究, 主要从整体上介绍"一带一路"倡议提出的背景、框架和发展策略等 (Fallon, 2015;Huang, 2016;卢伟和李大伟, 2016) , 缺乏对"一带一路"倡议产生影响的微观作用渠道的考察."一带一路"倡议旨在通过政策沟通、设施联通、贸易畅通、资金融通和民心相通这"五通"形成内外联动、海陆统筹的对外开放新布局, 复兴古代"丝绸之路", 促进经济增长.公司的投资和快速发展是当地经济增长的重要微观渠道.但是, 公司投资对"一带一路"倡议的响应程度仍然是一个实证问题.

由于沿线国家众多, 国家在推进"一带一路"建设中面临政治和安全等风险 (卢伟和李大伟, 2016) ;而且, 一些"一带一路"沿线国家宗教氛围浓厚, 宗教问题带来的风险也加大了"一带一路"倡议实施过程中的不确定性因素 (丁剑平和方琛琳, 2017) .已有研究表明不确定性会抑制公司投资 (Gulen和Ion, 2016) .考虑到"一带一路"倡议实施过程中的风险因素和不确定性, 公司会选择维持原有的最佳投资水平, 对"一带一路"倡议实施采取观望的消极响应.这与实物期权理论一致, 即由于投资具有不可逆转性, 不确定性的存在会抑制公司投资的响应程度, 因为不确定性下的延迟投资可以创造有价值的期权 (Bernanke, 1983;Kim和Kung, 2017) .

然而, "一带一路"沿线国家主要是具有快速发展潜力的低收入经济体, 会为中国的出口和对外直接投资创造新的市场, 提高国内需求水平, 进而改善公司投资和经营环境.首先, 公司可以通过投资来提升新产品和提高产品差异化程度, 以及通过满足已有客户需求来提高竞争地位, 最终实现公司价值最大化."一带一路"倡议通过发展与沿线国家的贸易往来, 在一定程度上提高了国内需求水平, 降低了公司未来收益的不确定性, 改善了公司预期投资机会, 进而提高了公司的投资动机.其次, 由于"一带一路"倡议的跨国性, 公司可以通过有序的经济一体化缓解融资约束, 进而提高公司的投资能力 (Campello等, 2010;Chen等, 2017) .因此, 我们可以预期公司会通过增加投资来响应"一带一路"倡议的实施, 这也反映了在良好的开拓国外市场的政策支持下, 国内未来投资机会将有所改善 (Aghion等, 2005) .基于以上分析, 本文提出如下研究假说:

假说1:"一带一路"倡议提出后, 相比于非重点省份的上市公司, 受"一带一路"倡议影响的重点省份上市公司具有更高的投资水平.

"一带一路"倡议通过加强沿线国家的基础设施建设和提供贸易政策支持, 在很大程度上降低了中国与沿线国家的贸易成本, 为公司的经营和投资创造了良好的机会.公司投资对"一带一路"倡议的响应程度取决于公司对投资机会的敏感性.

Melitz (2003) 研究表明, 由于进入国外市场存在较高的固定成本, 在一定程度上阻碍了全要素生产率较低的公司进行投资以开拓国外市场.而且, 激烈的市场竞争会淘汰无效率的公司, 进而促使公司为了生存而加强创新和提高投资 (Bloom等, 2016) .由于全要素生产率较低的公司投资需求较高, 以及从贸易成本和贸易壁垒降低中受益较大, 对"一带一路"倡议带来的投资机会更加敏感, 因此其会提高投资水平来积极响应"一带一路"倡议.据此, 本文提出如下研究假说:

假说2:公司投资对"一带一路"倡议的积极响应主要来自于全要素生产率较低的公司.

成本加成可以揭示公司在国际贸易中的市场力量, 一般使用价格成本比来衡量 (余淼杰和袁东, 2016) .低成本加成的公司由于处于激烈的产品市场竞争中, 需要通过研发和投资来维持和扩大市场份额, 抵御进入威胁;因此, 其对"一带一路"倡议带来的投资机会更加敏感, 会迅速提高投资水平来积极响应"一带一路"倡议.据此, 本文提出如下研究假说:

假说3:公司投资对"一带一路"倡议的积极响应主要来自于成本加成较低的公司.

三、研究设计

(一) 样本选择与数据来源

2015年3月28日, 国家发展和改革委员会、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》, 并且选择了18个省份作为"一带一路"重点省份.本文利用这一外生事件作为准自然实验, 选取2013-2016年中国A股上市公司为研究对象来考察公司投资对"一带一路"倡议的响应程度.为了缓解其他事件的干扰, 本文将研究样本限定在"一带一路"倡议前后2年, 关注短窗口下公司投资的响应程度.根据研究需要, 本文删除了以下样本: (1) 金融和保险行业的公司; (2) 其他数据缺失的观测值.为避免极端值对本文研究结果的影响, 本文对所有的连续变量在1%和99%分位数上进行了缩尾处理 (Winsorize) .为了控制潜在的异方差和序列相关性问题, 本文对所有回归系数的标准误都使用异方差调整和在公司层面上进行了"聚类" (Cluster) 处理.上市公司财务数据来源于深圳国泰安信息技术有限公司 (CSMAR) , 省级层面的经济发展水平数据来源于国家统计局数据库.

(二) 模型设定与变量定义

为了检验公司投资对"一带一路"倡议的响应程度, 本文构建了如下回归模型:为了控制其他因素的影响, 本文加入了一些公司特征作为控制变量;考虑到中国不同省份之间经济发展状况的显着差异可能对研究结果造成干扰, 本文在回归模型中还加入了随时间变化的省级层面的经济状况作为控制变量.具体的研究模型如下:

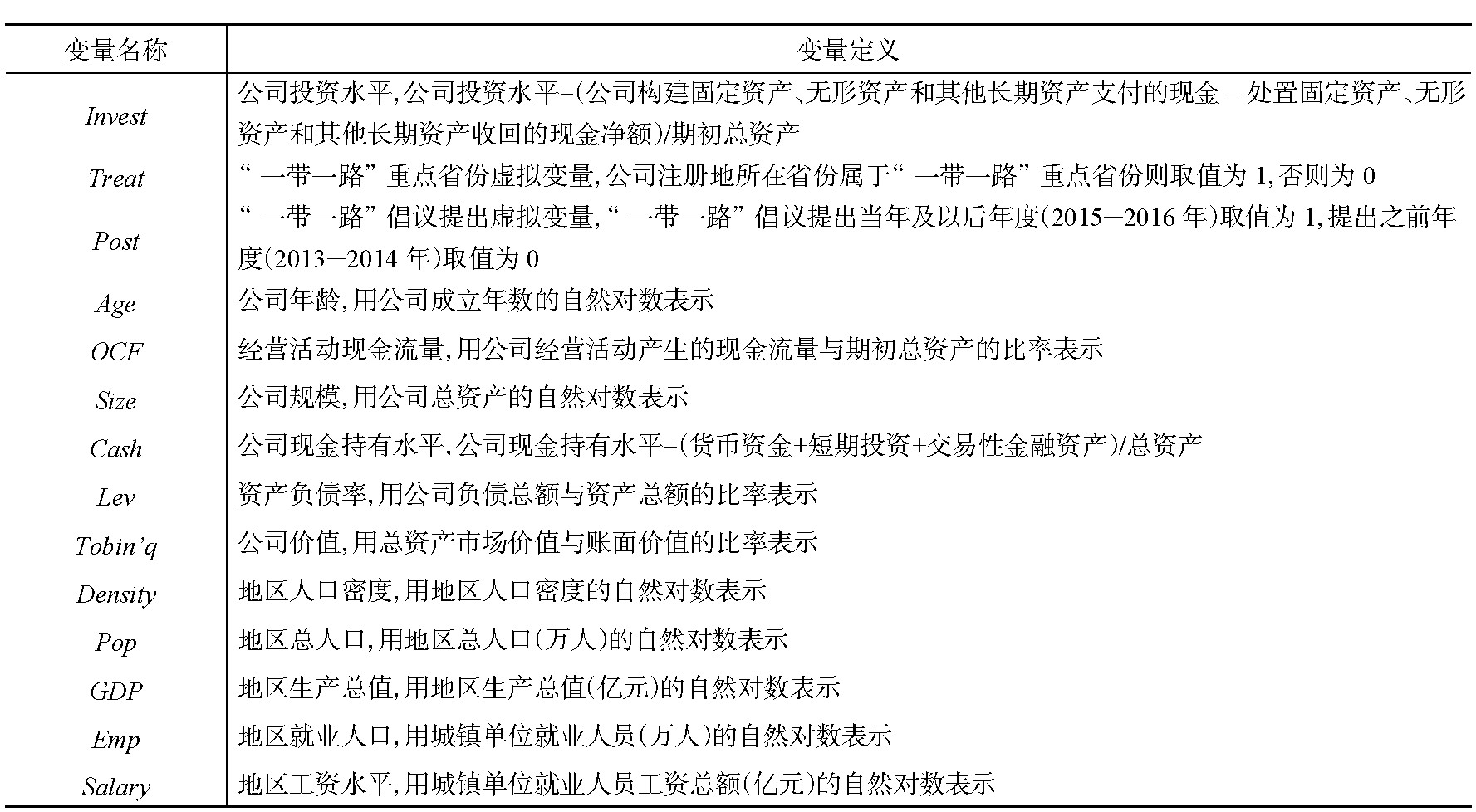

其中, Invest为公司投资水平, 使用公司构建固定资产、无形资产和其他长期资产支付的现金以及处置固定资产、无形资产和其他长期资产收回的现金净额的差值与期初总资产的比值来衡量.Treat为虚拟变量, 如果上市公司注册地所在省份属于"一带一路"倡议重点省份则取值为1, 否则为0.Post为"一带一路"倡议提出的虚拟变量, "一带一路"倡议提出当年及以后年度 (2015-2016年) 取值为1, 提出之前 (2013-2014年) 取值为0.Age为公司年龄变量, 使用公司成立年数的自然对数来衡量;OCF为公司经营活动现金流量变量, 使用公司经营活动产生的现金流量与期初总资产的比率来衡量;Size为公司规模变量, 使用公司总资产的自然对数来衡量;Cash为公司现金持有水平变量, 使用货币资金、短期投资以及交易性金融资产三项之和与总资产的比率来衡量;Lev为公司资本结构变量, 使用公司负债总额与资产总额的比率来衡量;Tobin'q为公司价值变量, 使用公司总资产的市场价值与账面价值的比率来衡量.省级层面的控制变量包括地区人口密度Density、地区总人口Pop、地区生产总值GDP、地区就业人口Emp和地区工资水平Salary.在模型设定中, 控制变量除了经营活动现金流量OCF和公司年龄变量Age以外, 其余均使用滞后1期变量.具体变量定义如表1所示.

表1 变量定义与说明

为了控制不同行业公司投资响应程度的差异, 本文根据中国证监会2012年修订的《上市企业行业分类指引》设置行业虚拟变量 (制造业按两位代码设置) ;为了控制不同年度宏观因素的影响, 本文设置了年度虚拟变量.同时, 本文也使用固定效应模型, 通过公司固定效应控制了纳入"一带一路"重点省份的公司与未纳入"一带一路"重点省份的公司之间的固有差异;通过时间固定效应控制了"一带一路"倡议提出前后因宏观环境变化而带来的差异.系数β3估计了双重差分的结果, 如果"一带一路"倡议重点省份的上市公司投资积极响应该倡议的实施, 那么可以预期β3显着为正.

(三) 主要变量描述性统计

表2报告了主要变量的描述性统计结果.对于公司层面, 公司投资水平Invest的均值 (中值) 为5.4% (3.6%) ;变量Treat的均值为0.484, 表示有48.4%的公司注册地位于"一带一路"倡议的18个重点省份;公司上市年龄变量Age的均值 (中值) 为2.065 (2.303) , 经营活动现金流量变量OCF的均值 (中值) 为4.8% (4.7%) , 公司规模变量Size的均值 (中值) 为22.128 (21.971) , 现金持有水平变量Cash的均值 (中值) 为17.7% (14.4%) , 资产负债率变量Lev的均值 (中值) 为43.9% (42.6%) , 公司价值变量Tobin'q的均值 (中值) 为2.538 (1.952) .

对于省级层面, 地区人口密度变量Density的均值 (中值) 为7.802 (7.803) , 地区总人口变量Pop的均值 (中值) 为8.522 (8.620) , 地区生产总值变量GDP的均值 (中值) 为10.271 (10.218) , 地区就业人口变量Emp的均值 (中值) 为6.656 (6.628) , 地区工资水平变量Salary的均值 (中值) 为8.407 (8.578) .

表2 主要变量描述性统计

表2 主要变量描述性统计

四、实证结果与分析

(一) 公司投资如何响应"一带一路"倡议

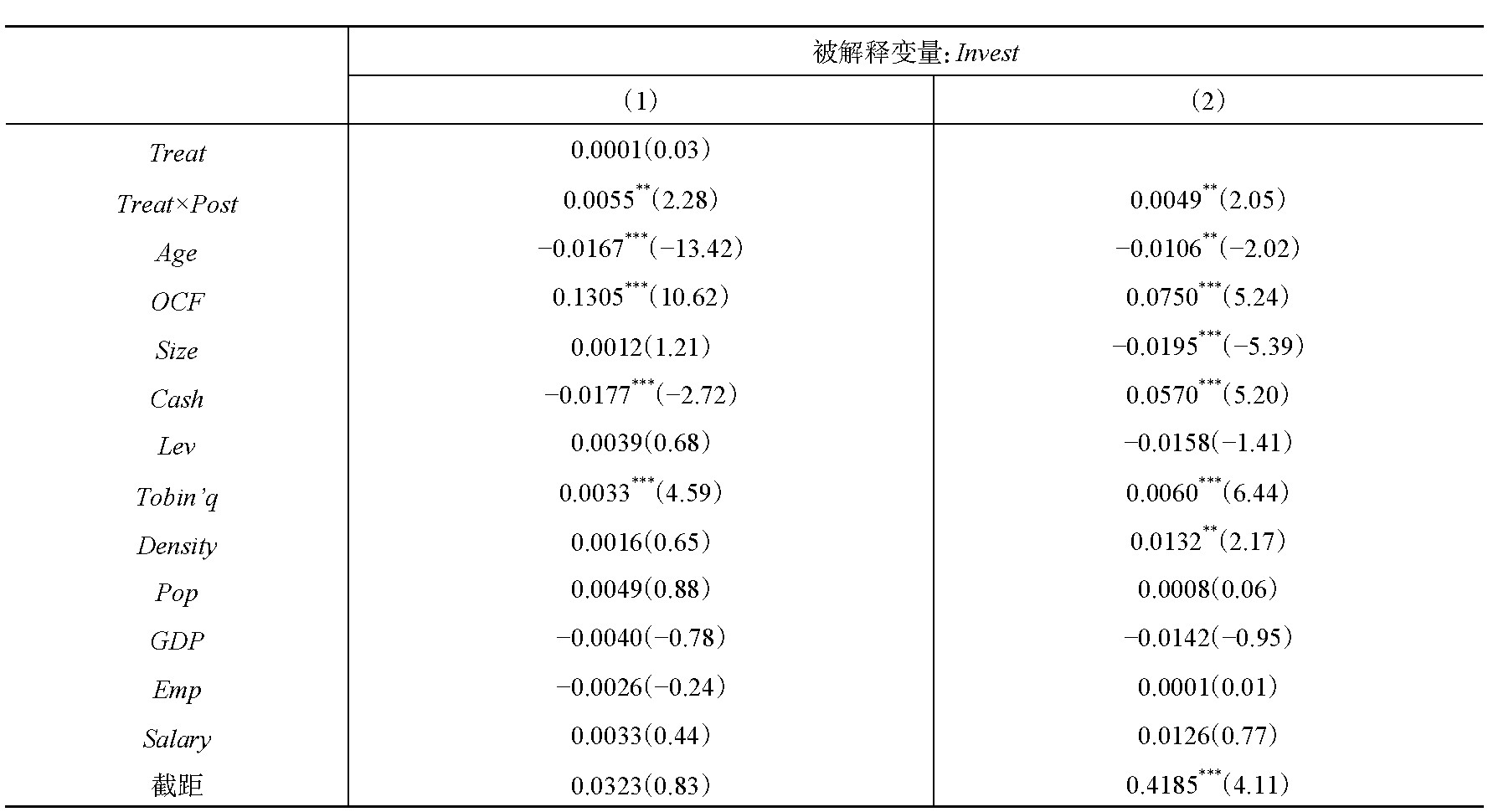

实际上, 公司投资对"一带一路"倡议如何响应是对机遇和风险的权衡.因此, 在先验上, 公司投资对"一带一路"倡议的响应程度是不确定的.表3报告了公司投资对"一带一路"倡议响应程度的回归结果.在列 (1) 中, 本文控制了行业和年度固定效应.为了排除公司层面的一些不可观测的因素对基本研究结果的影响, 本文在列 (2) 中进一步控制了公司固定效应.交互项Treat×Post的系数反映了相对于非重点省份公司, 重点省份公司投资对"一带一路"倡议实施的响应程度.结果表明, Treat×Post的回归系数在两种模型中均在5%的水平上显着为正 (列 (1) 的系数为0.0055, t=2.28;列 (2) 的系数为0.0049, t=2.05) , 这说明"一带一路"倡议提出后, 重点省份上市公司提高了投资水平以积极响应, 而且显着高于非重点省份上市公司.这为本文的研究假说1提供了支持的经验证据.而且, 这个结果在经济上也具有显着性.以列 (2) 更严格的控制为例, 相对于样本投资水平的均值, 重点省份的上市公司积极响应"一带一路"倡议的实施, 其投资水平提高了10.11%.

表3"一带一路"倡议与公司投资

表3"一带一路"倡议与公司投资

(二) 工具变量回归结果

使用双重差分方法估计"一带一路"倡议提出对公司投资水平的因果效应, 最理想的研究情境应该是处理组的选择是随机的, 也就是说, 处理组的选择不会受到其他影响公司投资响应程度的可观测与不可观测因素的干扰.事实上, "一带一路"重点省份的选择与公司投资的响应程度可能是同时被决定的.比如, 公司投资响应程度较高的省份更可能被纳入"一带一路"重点省份 (更可能实现倡议目标) , 或者公司投资响应程度较低的省份更可能被纳入"一带一路"重点省份 (重点监控) , 这就导致处理组的选择可能受到内生性偏误的干扰, 从而影响其估计的准确性.

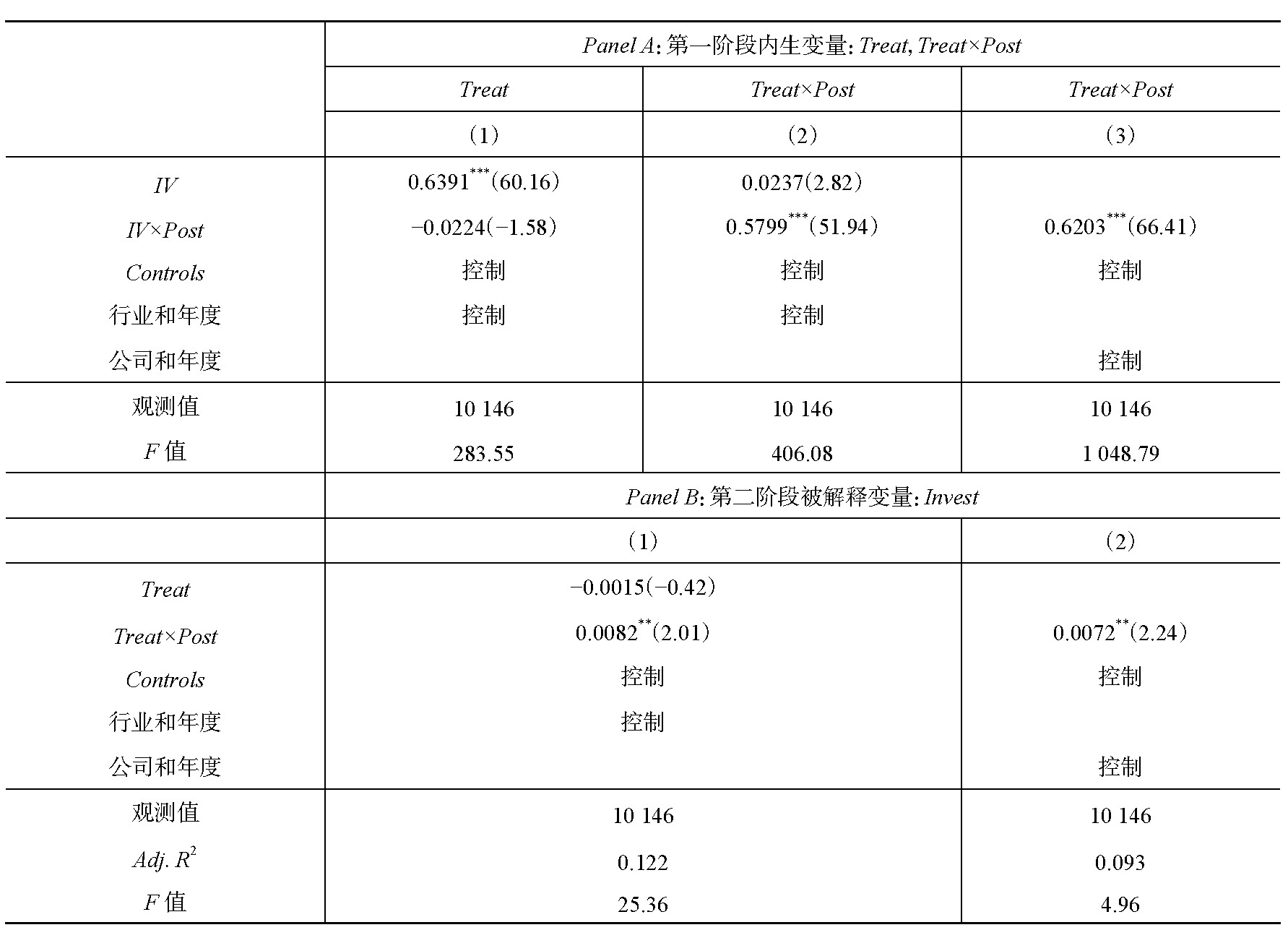

因此, 本文使用工具变量方法来解决潜在的缺失变量问题.借鉴城市经济学最近关于州际高速公路的研究, 本文使用历史上州际高速公路系统计划、铁路、勘探线路作为工具变量 (Duranton等, 2014;Agrawal等, 2017) 的思想和Tsoutsoura (2015) 在准自然实验研究中使用工具变量的方法, 使用中国古代"丝绸之路"作为"一带一路"重点省份的工具变量.这个工具变量理论上满足有效工具变量的两个条件:第一, 中国"一带一路"倡议是在古代"丝绸之路"的基础上展开的, 其主要目标之一就是复兴古代"丝绸之路", 因此, "一带一路"重点省份的选择与古代"丝绸之路"途径的省份具有较高的相关性.第二, 古代"丝绸之路"并不会直接影响公司投资对"一带一路"倡议的响应程度, 因此该工具变量满足外生性条件.

在模型 (1) 中, 内生的重点省份虚拟变量Treat在单独项和交互项中均有出现, 因此在模型中存在两个内生变量, 本文使用是否为古代"丝绸之路"途经省份 (IV) 作为Treat的工具变量, 使用交互项 (IV×Post) 作为Treat×Post的工具变量.相应的第一阶段模型如下:

其中, IV为虚拟变量, 公司注册地所在省份属于古代"丝绸之路"途径省份则取值为1, 否则为0.为了估计公司投资对"一带一路"倡议的响应程度, 本文使用工具变量方法重新估计了模型 (1) .这一辨识策略利用了两种不同的差异来源:"一带一路"倡议实施提供了时间序列的差异, 工具变量则提供了处理组选取在横截面上的外生差异.这可以帮助本文更加可靠地建立"一带一路"倡议与公司投资响应之间的因果效应.

表4的Panel A报告了古代"丝绸之路"途径省份与"一带一路"重点省份之间关系的第一阶段回归结果.结果表明, 处于古代"丝绸之路"的省份更可能被选为"一带一路"重点省份.F值大于10则表明该工具变量满足相关性条件.Panel B报告了第二阶段的回归结果, Treat×Post的回归系数均显着为正 (列 (1) 的系数为0.0082, t=2.01;列 (2) 的系数为0.0072, t=2.24) , 这表明在缓解了处理组选择可能存在的内生性问题后, 基本研究结论保持不变.

表4 工具变量回归结果

(三) 为什么公司投资会响应"一带一路"倡议

1. 全要素生产率.

Melitz (2003) 研究表明, 由于进入国外市场存在较高的固定成本, 这在一定程度上阻碍了全要素生产率较低的公司进行投资以开拓国外市场.而且, 激烈的市场竞争会淘汰无效率的公司, 进而促使公司为了生存而加强创新和提高投资 (Bloom等, 2016) .全要素生产率较低的公司往往投资需求较高, 以及从贸易成本和贸易壁垒降低中受益较大, 对"一带一路"倡议带来的投资机会更加敏感, 因此其会显着提高投资水平来积极响应"一带一路"倡议.为了验证这一假说, 依据已有研究 (Giannetti等, 2015) , 本文对"柯布-道格拉斯"生产函数两边同时取对数后进行回归来计算公司的全要素生产率, 具体回归模型如下:

其中, income为公司销售商品提供劳务收到的现金, asset为公司总资产, labor为公司员工人数, cost为公司购买商品接受劳务支付的现金.将等式 (4) 在每一年度每一行业内进行回归, 所得到的回归残差即为所要估计的全要素生产率.本文将计算所得的全要素生产率按照中值划分为高、低两组并进行分组检验, 结果如表5所示.在表5中, Treat×Post的回归系数在高全要素生产率组均不显着 (列 (1) 的系数为0.0014, t=0.43;列 (2) 的系数为0.0015, t=0.45) , 在低全要素生产率组均在5%的水平上通过显着性检验 (列 (3) 的系数为0.0087, t=2.38;列 (4) 的系数为0.0085, t=2.17) .结果表明, 公司投资对"一带一路"倡议的积极响应主要来自于全要素生产率较低的公司样本组中, 从而验证了本文的研究假说2.

表5 横截面差异:全要素生产率

2. 公司成本加成.

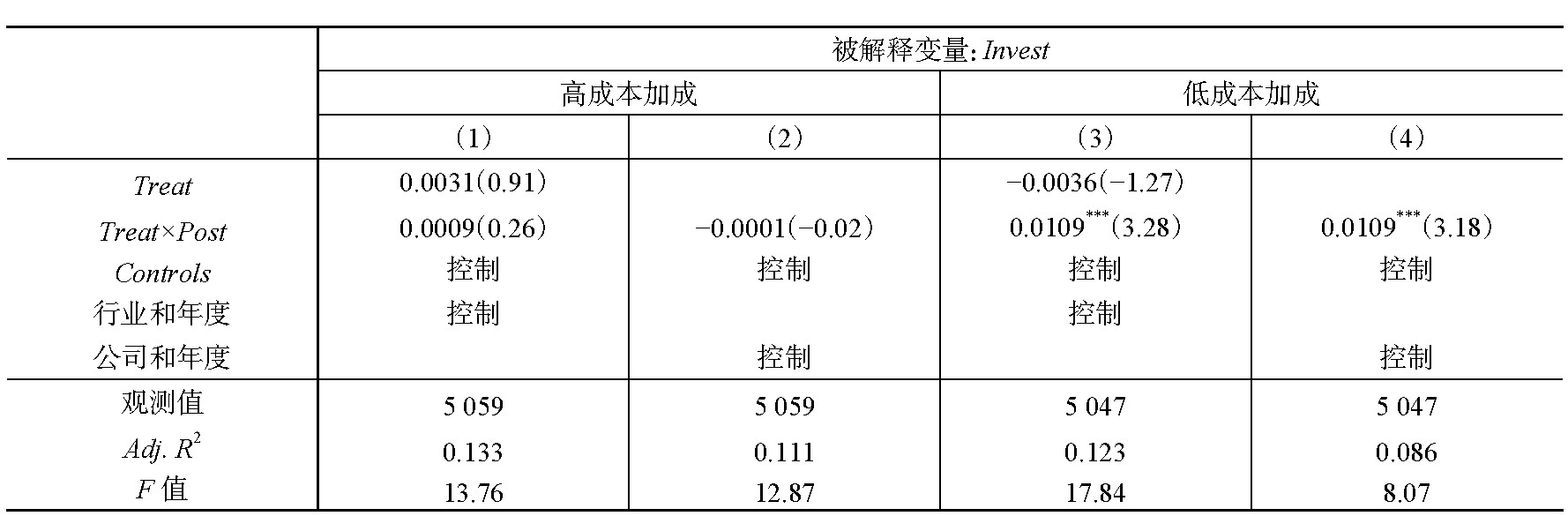

成本加成在经济学中是一个非常重要的概念, 它揭示了公司的市场力量, 一般用价格成本比表示 (余淼杰和袁东, 2016) .由于处于激烈的产品市场竞争中, 低成本加成的公司需要通过研发和投资来维持和扩大市场份额, 抵御进入威胁, 对"一带一路"倡议带来的投资机会更加敏感, 因此会显着提高投资水平来积极响应"一带一路"倡议.为了验证这一假说, 本文使用会计方法计算公司的成本加成, 具体计算公式如下:

其中, mkpit表示公司i在时间t的成本加成, p为公司生产的产品价格, c为边际成本.va表示企业工业增加值, 对应着上市公司销售商品提供劳务收到的现金;pr为企业当年所支付的工资总额, 对应着上市公司应付职工薪酬;ncm为净中间投入要素成本, 对应着上市公司购买商品接受劳务支付的现金.据此计算出公司的成本加成, 并按照中值将其划分为高、低两组进行分组检验, 结果如表6所示.在表6中, Treat×Post的回归系数在高成本加成组均不显着 (列 (1) 的系数为0.0009, t=0.26;列 (2) 的系数为-0.0001, t=-0.02) , 而低成本加成组均在1%的水平上通过显着性检验 (列 (3) 的系数为0.0109, t=3.28;列 (4) 的系数为0.0109, t=3.18) .结果表明, 公司投资对"一带一路"倡议的积极响应主要来自成本加成较低的公司样本组中, 从而验证了本文的研究假说3.

表6 横截面差异:成本加成

(四) 稳健性检验

1. 平行趋势检验.

使用双重差分方法进行检验的一个重要前提是处理组公司与控制组公司在外生变动之前具有平行趋势, 即不存在处理效应时, 结果变量在处理组和控制组中的变化趋势是相近的.本文依据Roberts和Whited (2013) 的做法, 执行了如下测试来检验平行趋势假定是否满足:第一, 本文绘制了处理组公司和控制组公司投资水平的均值和95%置信区间在2013-2016年的变化趋势图.该图显示, 在"一带一路"倡议提出之前 (2015年之前) , 处理组和控制组公司的投资水平基本满足平行趋势;在2015年之后, 处理组公司的投资水平呈上升趋势, 表明其积极响应"一带一路"倡议的实施, 而控制组公司的投资水平变化趋势基本保持不变.第二, 不同于将重点省份虚拟变量 (Treat) 与"一带一路"倡议提出虚拟变量 (Post) 直接做交互, 本文分别使用每一个年度虚拟变量与重点省份虚拟变量 (Treat) 相乘, 以观察平均处理效应的时间趋势.结果表明, 重点省份虚拟变量 (Treat) 与"一带一路"倡议提出之前年度的交互项的回归系数均不显着, 与提出当年及以后年度的交互项的回归系数均显着为正.处理效应前两组样本投资水平的非显着性差异能够在一定程度上说明本文的样本选择满足平行趋势假定, 这为双重差分方法的有效性提供了支持的经验证据.

2. 安慰剂对照测试 (Placebo Test) .

为了提供进一步的证据加强本文基本研究问题的因果效应, 排除处理组和控制组公司在"一带一路"倡议提出之前本身存在的特征差异, 以及难以在模型中加以控制的不可观测的缺失变量对研究结论的干扰, 本文借鉴Bakke等 (2016) 的做法, 进行了安慰剂对照测试.本文将"一带一路"倡议的提出时间提前2年, 使用2011-2012年为事件前期间, 2013-2014年为事件后期间, 然后考察公司投资对这一虚拟的政策实施的响应程度.在实证检验中, 本文保持对处理组和控制组的设定, 这意味着本文在对照测试中对处理组和控制组公司的选择与基本研究问题是一致的.如果本文的基本结论是由于处理组和控制组公司之间一些难以观测的固有差异所导致的, 那么使用虚拟的"一带一路"倡议提出时间也可以得出相同的结果.结果表明, 交互项Treat×Post的回归系数均不显着.由此可见, 处理组和控制组公司之间在"一带一路"倡议提出前就存在的固有差异对本文基本研究结论的干扰较小.

3. 使用倾向得分匹配法配比控制组.

为了进一步排除处理组和控制组的一些公司特征差异对基本研究结论的影响, 本文重新配比了控制组进行检验, 以保证基本研究结果的稳健性.具体来说, 本文采用倾向得分匹配法, 依据公司特征为每一个处理组样本配比了一个最相近的控制组样本.为了避免不好的配比以及样本损失过多, 本文把卡尺设置为0.01, 配比过程允许重置抽样.配比变量主要包括公司年龄 (Age) 、经营活动现金流量 (OCF) 、公司规模 (Size) 、现金持有水平 (Cash) 、资产负债率 (Lev) 和公司价值 (Tobin'q) .最后, 本文使用配比的控制组样本重新检验了模型 (1) , 其结果与表3中的结果基本一致, 从而进一步排除了处理组和控制组在一些公司特征上不完全可比的考虑对基本结论的干扰, 说明本文的结果具有一定的稳健性.

4. 其他稳健性测试.

考虑到公司投资对"一带一路"倡议的响应程度可能受到行业特征以及各省经济发展水平等因素的影响, 为了进一步排除缺失变量偏误的干扰, 本文进一步加入省份以及"行业×年度"高维固定效应进行检验, 以控制省级层面以及行业发展、行业构成等随时间变化的行业层面的投资响应程度差异, 其结果基本保持一致, 从而为本文基本研究结论的稳健性提供了进一步的支持证据.

五、研究结论与政策建议

本文考察中国"一带一路"倡议提出与公司投资响应程度之间的因果效应, 研究发现:首先, 在控制了公司和年度固定效应后, "一带一路"倡议提出后, 重点省份的上市公司积极响应该倡议的实施, 其投资水平提高了10.11%.在使用古代"丝绸之路"途经省份作为"一带一路"重点省份的工具变量来缓解处理组选择可能存在的内生性问题后, 基本结论保持不变, 从而进一步加强了本文的因果推断.接下来, 本文从公司异质性角度考察不同公司对"一带一路"倡议响应程度在横截面上的差异, 结果表明, 公司投资对"一带一路"倡议的积极响应主要来自于全要素生产率较低和成本加成较低的公司中.最后, 本文进行了一系列稳健性测试来保证基本研究问题的因果效应.

本文的研究有效地克服了以往研究中存在的内生性问题, 为公司投资决策的影响因素研究提供了补充的经验证据.而且, 本文的研究为"一带一路"倡议实施产生的经济影响提供了定量分析的证据, 补充了经济政策实施促进实体经济增长的微观作用渠道的相关研究.本文对于理解经济政策的真实效应及其后续改革具有一定的政策启示, 具体包括以下两方面:第一, 微观经济主体是经济发展的重要组成部分, 在"一带一路"倡议实施过程中, 应充分调动和发挥微观经济主体, 尤其是上市公司的积极性, 进而促进地方经济的转型和发展.而且, 本文研究发现, 重点省份与非重点省份的上市公司投资对"一带一路"倡议的响应程度存在显着差异, 因此, 政府在制定经济政策时应充分考虑各个省市的发展定位和未来发展目标, 并针对这些特征采取相应的配套措施以保证经济政策的有效实施.第二, 对于上市公司的战略调整而言, 公司管理层应善于识别国家宏观经济战略中的机遇和风险因素.本文研究发现, "一带一路"倡议提出对异质性公司具有差异化的影响, 因此公司管理层在调整公司财务决策时应充分考虑公司自身特征与"一带一路"倡议目标的协调, 以使公司最小化经济政策调整带来的风险, 最大化政策带来的发展机会, 实现公司决策的合理调整和利益最大化.国家宏观经济政策的实施需要不同地区及当地微观经济主体的积极响应, 不同地区和微观经济主体的发展也需要国家相应政策的支持, 只有两者互相协调配合, 相辅相成, 才能实现经济政策的有效实施, 并最终促进经济发展水平的提高.

目前, 对于"一带一路"倡议促进经济增长的微观途径研究相对比较缺乏, 未来研究可以从以下几个方面进行考察:首先, 可以将"一带一路"倡议对公司投资决策的影响进一步细化和深入, 考察"一带一路"倡议对公司创新投资、并购决策以及投资效率等的影响.其次, 可以考察"一带一路"倡议对公司其他财务决策的影响, 如融资和现金持有等.最后, 本文主要考察了公司异质性对"一带一路"倡议和公司投资之间关系的差异化影响, 对其作用渠道却未深究, 这也是值得进一步研究的方向.

参考文献

[1]丁剑平, 方琛琳."一带一路"中的宗教风险研究[J].财经研究, 2017, (9) :134-145.

[2]卢伟, 李大伟."一带一路"背景下大国崛起的差异化发展策略[J].中国软科学, 2016, (10) :11-19.

[3]许家云, 周绍杰, 胡鞍钢.制度距离、相邻效应与双边贸易--基于"一带一路"国家空间面板模型的实证分析[J].财经研究, 2017, (1) :75-85.

[4]余淼杰, 袁东.贸易自由化、加工贸易与成本加成--来自我国制造业企业的证据[J].管理世界, 2016, (9) :33-43.

[5]Aghion P, Bloom N, Blundell R, et al.Competition and innovation:An inverted-U relationship[J].The Quarterly Journal of Economics, 2005, 120 (2) :701-728.

[6]Agrawal A, Galasso A, Oettl A.Roads and innovation[J].The Review of Economics and Statistics, 2017, 99 (3) :417-434.

[7]Akdo?u E, Mac Kay P.Product markets and corporate investment:Theory and evidence[J].Journal of Banking&Finance, 2012, 36 (2) :439-453.

[8]Bakke T E, Mahmudi H, Fernando C S, et al.The causal effect of option pay on corporate risk management[J].Journal of Financial Economics, 2016, 120 (3) :623-643.

[9]Bernanke B S.Irreversibility, uncertainty, and cyclical investment[J].The Quarterly Journal of Economics, 1983, 98 (1) :85-106.

[10]Bloom N, Draca M, Van Reenen J.Trade induced technical change?The impact of Chinese imports on innovation, IT and productivity[J].The Review of Economic Studies, 2016, 83 (1) :87-117.

[11]Campello M, Graham J R, Harvey C R.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics, 2010, 97 (3) :470-487.

[12]Chen H, Jiang T, Lin C.Quantifying financing needs in the belt and road countries and industries[R].HKIMR Working Paper No.13/2017, 2017.

[13]Duranton G, Morrow P M, Turner M A.Roads and trade:Evidence from the US[J].The Review of Economic Studies, 2014, 81 (2) :681-724.

[14]Fallon T.The new silk road:Xi Jinping's grand strategy for Eurasia[J].American Foreign Policy Interests, 2015, 37 (3) :140-147.

[15]Frésard L, Valta P.How does corporate investment respond to increased entry threat?[J].The Review of Corporate Finance Studies, 2016, 5 (1) :1-35.

[16]Gao Y.Influences of institutional differences on Chinese enterprises'investment on countries in"the belt and road"strategy-based on regulatory effects of ethnic Chinese in host countries[J].Modern Economy, 2017, 8 (4) :551-566.

[17]Giannetti M, Liao G, Yu X.The brain gain of corporate boards:Evidence from China[J].The Journal of Finance, 2015, 70 (4) :1629-1682.

[18]Gulen H, Ion M.Policy uncertainty and corporate investment[J].Review of Financial Studies, 2016, 29 (3) :523-564.

[19]Hu C, Liu Y-J.Valuing diversity:CEOs'career experiences and corporate investment[J].Journal of Corporate Finance, 2015, 30:11-31.

[20]Huang Y.Understanding China's belt&road initiative:Motivation, framework and assessment[J].China Economic Review, 2016, 40:314-321.

[21]Kim H, Kung H.The asset redeployability channel:How uncertainty affects corporate investment[J].Review of Financial Studies, 2017, 30 (1) :245-280.

[22]Martin T, Otto C A.The effect of hold-up problems on corporate investment:Evidence from import tariff reductions[R].SSRN Working Paper No.2872662, 2017.

[23]Melitz M J.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica, 2003, 71 (6) :1695-1725.

[24]Roberts M R.Whited T M.Endogeneity in empirical corporate finance[A].Constantinides G M, Harris M, Stulz R M.Handbook of the economics of finance[C].Amsterdam:Elsevier, 2013.

[25]Tsoutsoura M.The effect of succession taxes on family firm investment:Evidence from a natural experiment[J].The Journal of Finance, 2015, 70 (2) :649-688.

注释

(1) (1) Fallon (2015) 和Huang (2016) 从总体上介绍了中国"一带一路"倡议提出的背景、框架以及倡议目标等;许家云等 (2017) 考察了中国与"一带一路"倡议影响的国家之间的制度、文化差异对两者之间双边贸易的影响.

(1) (1) 基于公司层面的数据, Gao (2017) 考察了制度差异对中国公司向"一带一路"国家直接投资的影响;Chen等 (2017) 使用2009-2014年的公司数据构建了"一带一路"沿线国家的融资需求指数.但是, 这些研究主要考察"一带一路"倡议对其所涉及国家的影响, 并没有考察中国本土企业对这一倡议的响应程度.

(1) (1) Duranton等 (2014) 以及Agrawal等 (2017) 分别使用1947年美国州际高速公路系统计划、19世纪末美国铁路网络和1528-1850年美国主要勘探路线等历史线路作为城市交通基础设施发展水平的工具变量.

(1) (1) 限于篇幅, 本文没有给出稳健性检验的图表.如有需要, 可向作者索取.

2寿险公司投资养老地产的理论分析2.1养老地产的内涵及特征2.1.1养老地产的内涵养老地产的概念是由人口老龄化开始较早的美、英等一些经济发达的国家在20世纪70至80年代提出的,国际上从广义和狭义两个方面对养老地产进行定义,广义的养老地产概念...

1引言1.1研究背景根据2011年国家统计局公布的第六次全国人口普查的数据显示,我国年龄在60岁及以上的老人占国家全部人数的13.26%,年龄在65岁及以上的占全部人数的8.87%,与2000年第五次人口普查相比分别上升2.93%和1.91%,国际联合组织对我国老...

5推进我国寿险公司投资养老地产发展的对策5.1政府应加强立法,制定统一的行业标准和监管政策政府应制定与投资和经营养老地产相关的法律法规,使保险资金投资养老地产有法可依,从法律上给予保障。尽快拟定规范的养老服务机构等级准则,设定行业准入标准...

一、引言我国从计划经济到市场经济,再到融入世界资源的分配,无不有意无意以资源配置为主题展开。然而现实世界中众多障碍性因素的存在,导致了微观主体投资决策非效率化行为,使资本趋于错误配置,最常见的是信息不对称和代理问题(BushmanSmith,2001)...

4国外寿险公司投资养老地产的实践及启示美国、日本和英国经济发达,社会步入老龄化的时间也较早,因此他们探索养老模式的时间长,并早已建立了健全的养老保障制度。随着老龄化的不断深入,这些国家也在不断的创新出解决养老问题的方法,养老地产作为一种能...

3.3我国寿险公司投资养老地产的案例分析3.3.1泰康人寿-泰康之家养老社区(1)产品板块泰康养老社区提供了全面的产品线,从退休到生命最后的阶段,为各个年龄段和不同身体状况的老人提供相应的服务,实现真正的一站式终身的退休服务。(2)运营模式养...