证券投资论文

引言

资本资产定价模型理论阐明了在发展成熟的资本市场中,投资的预期收益率与投资所可能遭受的市场风险之间的联系。主要思想是在有效的市场中,风险被分为两个部分:由市场所引起的系统风险和不是由市场引起的非系统风险。我们认为只有系统风险可以对预期的收益率造成影响, 而非系统风险则可以通过优化投资的组合来消除风险。 本文以每五年作为一个时间点,通过比较三组验证的数据以及对系统风险的评估,来初步判断我国股票市场发展趋势。

1 资本资产定价模型

1964 年 ,着 名的资本资产定价模型 (CAPM)理 论诞生了 ,该理论是夏普(Sharpe)在研究单个投资者的最优投资组合转向对整个市场的过程中提出的。 其内涵表示,当证券市场达成均衡时,在一个投资组合中,个别资本资产的预期报酬率与所承担的风险之间的关系.其公式可表示为:

CAPM:Ri=Rf+βi(Rm-Rf)或者 Ri-Rf=βi(Rm-Rf)其中:Ri表示的是证券 i 的期望收益;Rm为市场组合的期望收益;βi表示风险系数,是证券 i 收益率和市场组合收益率的协方差与市场组合收益率的方差之比,是资产收益变动对市场组合收益变动的敏感度,是模型中非常重要的参数之一。Rf表示的是无风险利率。 本文对上证 A 股中 9 大类股票分层随机抽样得到 18 只股票来作为样本研究对象,采用月收益率共 648 个数据作为样本数据。 选用上证 A 股指数作为市场投资组合的价格指数,同时用上证综合指数的月收益率代表市场组合的收益率。选用一年期的银行存款利率来作为检验模型中的无风险利率,分别为 3.25%、3.6%和 1.98%。

2 线性回归检验

对标准形式 CAPM 进行检验,即为:Ri-Rf=βi(Rm-Rf)检验形式为:Rit=αi+βiRmi+εit其中 Rit=Ri-Rf,Rmt=Rm-Rf。 Rit是证券 i第 t 月的收益率,Rmt是市场组合的第 t 月的收益率,εti表示的是随机误差项。

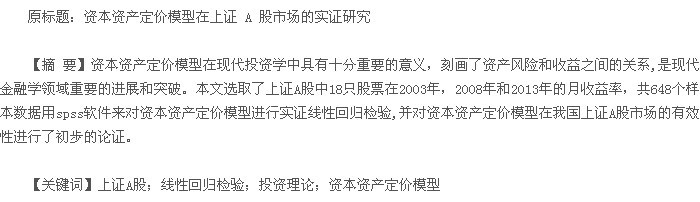

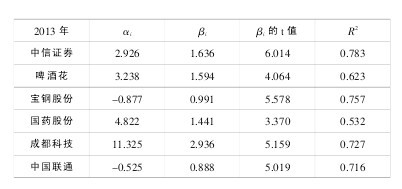

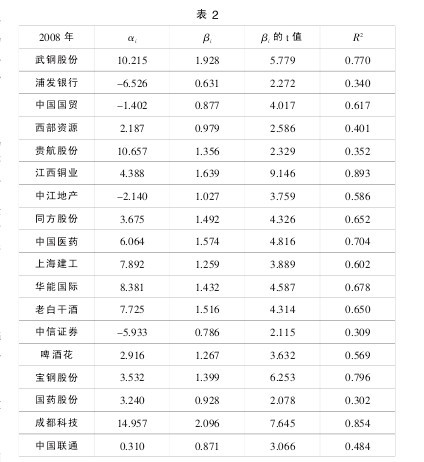

本文以每五年作为一个时间点,对 2003 年、2008 年和 2013 年中的 18 只股票的样本数据分别进行线性回归检验, 并统计出可决系数R^2 的相对指标和绝对指标,得到的数据如下:【表1-5】

表 1、表 2、表 3 分别表示 2003 年、2008 年、2013 年对 18 只股票的检验结果,βi是股票收益率对市场组合收益率的回归方程的斜率,由 spss 结果显示表明,大部分股票的收益率与系统风险之间是正相关的线性关系。 本检验模型中,可决系数 R2即代表了系统风险在股票定价中的贡献,即总风险中系统风险的比例,由表 4 和表 5 的数据可见,2003 年 可决系数小于 0.5 的 比例高达 66.7%, 而这一比例在逐渐减小, 到了 2013 年只有 22.2%, 同时, 其可决系数大于 0.7 的比例在2003 年只有 5.7%,而在 2013 年这一比例上升到了 44.5%。 其平均值也由 2003 年的 0.410 增加到了 2013 年的 0.597, 即可决系数 R2无论是在绝对指标还是相对指标中所占比例都是在逐渐增大,这表明系统风险对股票的收益率解释能力在逐渐的增强,系统风险在总风险中比例在增加,股票收益率对系统风险补偿的程度有着升高的趋势。

3 结论与展望

3.1 结论

由数据比较可以看出,可决系数 R2的平均数不大,表明资本资产定价模型在上证 A 市场中的使用仍然不够成熟,我国证券市场并非有效的证券市场,还是存在着一定得投机性,系统风险也并非是决定收益的唯一因素, 仍然是一个不够成熟的风险市场.同时我们可以看到,2013 年 和 2008 年 的 18 支股票的平均数远大于 2003 年 的可决系数的平均数,可决系数 R2有着明显上升的趋势,表明我国股票市场有着走向规范化的趋势,系统风险未在将会在总风险中逐渐起着决定的性的作用。

3.2 展望

目前,我国证券市场仍然存在着信息不完善、庄家操纵价格、行政干预、数据造假、监管不力等一系列的问题,投资环境的不成熟也导致了投资者的投资结构普遍存在不合理性, 缺乏科学的分析与决策,对投资的认识不够成熟。 尽管有这些问题,当我们翻开西方发达国家发展史,也能够找到类似问题。 我们相信随着我国资本市场制度的完善和发展,以及国家推行的政治和经济体制的改革,行政对市场的干预程度会逐渐降低,证券市场的投机性和暗箱操作的可能性性也将逐渐减少,我国股票市场发展更加健康、繁荣。

【参考文献】

[1]魏悦姿.资本资产定价模型的研究[J].甘肃联合大学学报:自然科学版,2009.

[2]顾荣宝,刘瑜华.CAPM 对深圳股市的实证分析[J].安徽大学学报:自然科学版,2007.

[3]丁志国,苏治,杜晓宇.CAPM 跨期悖论:系数时变存在性理论研究[J].吉林大学学报:社会科学版,2008.

[4]许涤龙,张钰.资本资产定价模型与上海股票市场的实证分析[J].南 昌大学学报:理科版,2005.

[5]王晓燕,吕效国,浦燕.资本资产定价模型的改进以及在中国股市的实证分析[J].数学的实践与认识,2010.

题目:新股发行和退市制度问题的探究目录摘要(详见正文)一、新股发行改革历程(一)新股发行制度九次改革(二)新股发行改革1、第一轮新股发行改革2、第二轮新股发行改革3.第三轮新股发行改革二、我国证券市场新股发行和退市制度存在的问题三...

一、我国港口主要融资方式的现状分析1、政府投资我国《港口法》规定:县级以上有关人民政府应当保证必要的资金投入,用于港口公用的航道、防波堤、锚地等基础设施的建设和维护。由此可以看出港口公共基础设施建设所需要的资金主要来源于政府投资。根据港口...

知识产权证券化是知识产权与金融资本的有效结合,是资产证券化的创新发展,自产生之日起一直受到业界的关注。作为一种知识形态的无形资产,知识产权具有其特殊性,而作为一种证券化的资产,拟证券化的知识产权需要符合证券化资产的共性,在这个意义上...

题目:股票投资的选股思路与基本分析目录摘要(详见正文)前言:一、自上而下的选股思路二、股票基本分析三、股票估值与风险控制四、结束语:参考文献以下是论文正文摘要股票投资是实现富翁梦想的一种好渠道,它更是一种让人心跳加速的投资方法...

1、资本结构的概念资本结构是现代企业融资决策理论中的重要概念。在财务理论中,资本结构有广义和狭义之分。广义的资本结构是指所有资本的构成及其比例关系,它不仅包括长期资本和短期资本的构成比例关系,也包括债务结构和权益结构。而狭义的资本结构...

题目:股票市场市盈率的国际比较与评价目录摘要(详见正文)一、分析市盈率的理论基础1.市盈率的定义及特征2.市盈率的计算公式3.结论二、问题的提出1.海外主板市场的市盈率分析2.海外主板样本市场的市盈率波动情况3.我国沪市与深市的市盈率情...

本文主要研究证券投资中的资产配置决策。分析了证券投资的基础理论,并从资产战略配置、战术配置以及周期性配置等方面,对证券投资资产配置决策进行了讨论。大家在相关论文写作时,可以参考这篇题目为资产配置组合规避证券投资风险的证券投资论文。原标题:...

从经济学角度考虑, 固定收益证券定价、投资组合和风险管理是重要的研究课题。在资本市场中, 固定收益证券是其重要组成部分, 相比较而言, 社会主义国家的经济发展就稍微落后于西方资本主义国家。...

一、引言资产证券化是于20世纪60年代末产生于美国的一种新型的结构化融资创新产品,它是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。可以降低借款者的融资成本、提高金融机构的资本充足率、转移和分散金融机构面临的信用风险以及...

一、引言在资本市场的快速发展过程中,机构投资者的迅速崛起已成为我国资本市场20多年发展变化的重要缩影,无论在投资主体、管理规模、持股比例还是专业化程度方面机构投资者已经取得了长足的发展。在投资主体方面,机构投资者经历了从无到有、从单一到...