֤ȯͶ������

�����ʲ���ֵ�ļ��������й�˾�����㡢֤ȯ�г���ܵ��ֺ�Ʊ�г�Ͷ���ߵ�һ�����л��⣬�϶�ѧ��Ҳ���ʲ���ֵ��������˷ḻ���о������ǣ������ʲ���ֵ���о���༯���������г��������ڴ�ҵ�����й�˾���о����١���˱���ѡȡ��ҵ�����й�˾��Ϊ�о������ҹ���ҵ�����й�˾�ʲ���ֵ�ļ���������о���ʹ����������ܹ�����ȷ���˽���ҵ�ʲ����������й�˾�ڼ����ʲ���ֵ�е����⣬���������ؽ��顣

����1 �������о���״

����Ried��l2004��̽��������ʵʩ SFAS NO.121 �ʲ���ֵ��ǰ�� 3 ���ڼ���ҵ��¶�ʲ���ֵ�뾭�����ؼ����涯���Ĺ�ϵ���о��������̨���ʲ���ֵ���ı��涯�������ϴ������Ϊ֮��Ĺ�ϵ��ǿ�����뾭�����ص���ϵ������Ahmend Aacir��i2002���Լ��ô���ҵ���м������д�����ʧΪ�����������Ƿ����ӯ����������۷��ֲ���ӯ���ߵͣ������߶���ѡ��ʹӯ�����͵��ʲ���ֵ���ߡ��ڹ���Ѧˬ�ȣ�2006���� 2001- 2002 ��������й�˾Ϊ�о��������о���ΪŤ����˾�������ص�ӯ���������˾�ڿ�����ȶ�����ʲ���ֵ��������Ť����Ȼ����������ʲ���ֵ���������£�2007��ѡ�� 2001-2004 �����й�˾���ݣ��������Ƿ�ת�غ�ת�ؽ��ռ��ֵǰ�ʲ�������������������������й�˾�ij����ʲ���ֵת����Ҫ�����ڹ̶��ʲ��ͳ���Ͷ���ϣ������ʲ���ֵת�صĽ���빫˾ӯ��ˮƽ�������Ƿ�������Ÿ���أ����빫˾�Ƿ�Ť����������ء����Ժ����2010���� 2004- 2008 ������ҵ���й�˾Ϊ�о��������о��������й�˾�ڼ��������ʲ��ͳ����ʲ���ֵ���о�����Ť��Ϊӯ�Ȳ�������Ķ�����ͬʱ��Ϊ��˾����������ӯ������Ķ�������Լ���á�

��������������������ʲ���ֵ������о����еıȽ��磬������ѧ�߽�����Ҳ�����˽϶���о������Ҳ������»�����ʵʩ���档������Ҫ�� 2010- 2012 �괴ҵ�����й�˾Ϊ��������ʵ֤�о���������ҵ�����й�˾�ʲ���ֵ����ľ��������Ϊ����о��ṩ����֤�ݡ�

����2 ��ҵ�����й�˾�ʲ���ֵ��ͳ�Ʒ���

�������ڴ�ҵ�����й�˾��������ݣ����Ƿ�����2010- 2012 �괴ҵ���ʲ���ֵ��ʧ���ʲ���ֵ������Ļ����������������ʲ��;�����ľ���Ӱ�졣ͬʱ������Ҳ�� 2011 ��� 2012 ���ʲ���ֵ��ʧ���ʲ���ֵ������������½��Ĺ�˾������ͳ�Ʒ�����

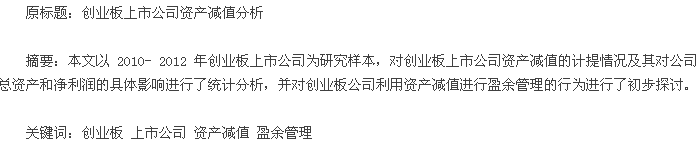

������� 1 �ɼ�����ҵ�����й�˾ 2010- 2012 ����ʲ��� ֵ �� ʧ �� �� ֵ �� �� Ϊ 2121860.93��3804498.35��9245534.32 Ԫ��2010- 2012 ����ʲ���ֵ���ľ�ֵ�ֱ�Ϊ 5288051.35��23884948.71��36814849.03 Ԫ��������������ҵ�����й�˾�ʲ���ֵ��ʧ���ʲ���ֵ���ļ��ᶼ�������������ơ�ͬʱ������Ҳ���֣�2010- 2012 ���ʲ���ֵ��ʧ���ʲ���ֵ���ľ�ֵ����������λ����˵���ڴ�ҵ�����й�˾���и���˾���ʲ���ֵ����ı����dz��ߡ������ֵ������2010- 2012 ������ֵ���ķֱ��Ǿ۹�Ƽ����������Ͷ����������������ֱ�Ϊ18818930.62��54513779.11��389707045.37 Ԫ������Сֵ������3 ���Ϊ������˵���������й�˾�ڵ�����ǰ��ȼ�����ʲ���ֵ������ת�ش�����

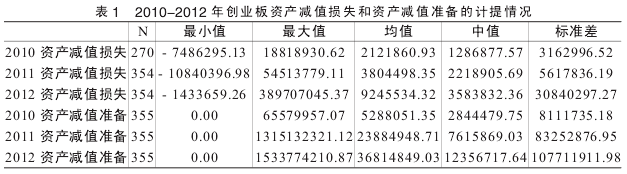

�����ӱ� 2 ���Կ�����2010- 2012 ���ʲ���ֵ��ʧռ���ʲ������ľ�ֵ�ֱ�Ϊ 0.2716% ��0.3794% ��0.6359% ��ͬ��˵����ҵ�����й�˾�ʲ���ֵ��ʧ�ļ���������������ơ�2010- 2012 �������ʲ���ֵ��ռ���ʲ������ľ�ֵ�ֱ�Ϊ 0.6911% ��3.2430% ��3.2467% ������ζ�Ŵ�ҵ�����й�˾�ۼƼ�����ʲ���ֵ�������ʲ���Ӱ��Խ��Խ��

�����ڱ� 3 �У�2010- 2012 ���ʲ���ֵ��ʧռ����������ľ�ֵ�ֱ�Ϊ 3.35%��6.16%��10.27%����ζ���ʲ���ֵ��ʧ�ļ���Ե��꾻����ĸ���Ӱ��������Ӵ���Ҳӡ֤�˹�Ʊ�г����¹����к�ҵ������������˵����ҵ�����й�˾������֮ǰ���ܴ��ڸ߹��ʲ�������������֮����ͨ�������ʲ���ֵ�ķ�ʽ����ӯ�������Ŀ�ġ�

��������մ�ҵ�����й�˾�ı������ݣ����DZȽ���ÿ�ҹ�˾ 2012 ���ʲ���ֵ��ʧ���ʲ���ֵ���Ľ���2011 ��Ľ��Խ�����Ӻͼ��ٵĹ�˾����������ͳ�ơ����Ƿ��֣�2012 ���ʲ���ֵ��ʧ���� 2011 �����ӵĹ�˾�� 264 �ң�ռ 74.37%�������ٵĹ�˾ֻ�� 91�ң�ռ 25.63%��˵�����ֹ�˾�����ʲ���ֵ��ʧ�Ľ�������ӡ�ͬʱ��2012 ���ʲ���ֵ�����ۼƽ���2011 �����ӵĹ�˾�� 188 �ң�ռ 72.86% ���ۼƽ����ٵĹ�˾ֻ�� 70 �ң�ռ 27.13%����һ����˵���ִ�ҵ�����й�˾�����ʲ���ֵ��ʧ���ۼƽ���ڲ������ӣ���һ����Ҳ˵�����в��ֹ�˾�Լ�����ʲ���ֵ��������ת�ش���������ܻ��漰����ǰ������ƽ�����Ժ��ڼ��ӯ�������Ϊ��

����3 �����

�����������ǶԴ�ҵ�����й�˾���ʲ���ֵ�ķ�����֪����ҵ�����й�˾�����ʲ���ֵ��ʧ���ʲ���ֵ���Ľ�������������ʲ���ֵ��ʧ���ʲ���ֵ���Ľ��ռ���ʲ��;�����ı���Ҳ���������ӣ�˵��������֮��ҵ�����й�˾�������ʲ��������½���������ĸ���Ӱ��ҲԽ��Խ��ͬʱ�����ִ�ҵ�����й�˾��ǰ�ڼ�����ʲ���ֵ��������ת�ش�����������������ҵ�����й�˾������ǰ����������ʲ���ֵ�߹������ƽ�������������Ϊ��

�����ο����ף�

����[1]������.�����ʲ���ֵת���о�———�����й�֤ȯ�г��ľ���֤��[J].�������磬2007��03:42- 50.

����[2]���ԣ���ϕP���.�ʲ���ֵ�������ᡢӯ������빫˾�����ṹ———���� 2004- 2008 ���й�����ҵ���й�˾�ľ���֤��[J ].�й�������ۣ�2010��02:179- 200.

����[3]������.��ҵͨ���ʲ���ֵ����ӯ�������ʵ֤�о�[D].������ó�״�ѧ��2013.

���ڹ�˾���������������������ʸ�����й�˾

һ������һֱ�������ҹ������й�˾ƫ�ù�Ȩ���ʣ��������ʷ��������ֹ�����Ⱥ������ȡ��ҹ�֤���������й�˾�������ʸ��о���Ĺ涨����������Ҫ������֮һ���ǹ��ھ��ʲ��������ż��Ĺ涨�����ž��ʲ��������ż��涨�Ķ���ģ����й�˾��20����90...

�����[1]Bessembinder,Hendrik,PaulJ.Seguin,Futures-TradingActivityandStockPriceVolatility[J],JournalofFinance,1992,Vol.47,No.5:2015-2034.[2]Cox,Charles,FuturesTradingandMarketInformation[J].Journal...

һ�����Թ�ҵ����������������ᷢ���˷��츲�صı仯�������ڴ�����������ʲƸ���ͬʱ��Ҳ������һ���ش�Ļ�������----ȫ�������ů���о����������������ů����������������ھ��û�д����ŷŵ���������----������̼����ˣ�Ҫ�Ӹ����Ͻ������仯...

����ʡ���й�˾��Ȩ�����ʹ���ЧӦʵ֤����

һ��������ع˼�����������Wind������ʾ������2013��5��22�գ���������112�ҹ�˾��ɹ�Ȩ�����ʣ�130�ҹ�˾�Ѿ���ʼ������2301��Ԫ�������ƴ�������һ�����ܵ�ʵ���Ĺ㷺��ע��Ҳ��Ϊѧ�����о��Ľ��㡣Ŀǰ�����в���ѧ�߶����ҹ�����...

�������й�˾���������е����⼰�Բ߽���

����������Ϊ��˾���Ƶ���Ҫ���ڣ���ϵ�Ź������֡��ɶ���ծȨ�˵ȸ���������������Ҳ�빫˾��δ����չ������ء������������߲������ǶԹ�˾����ķ��䣬��Ҳ����Ӱ���˹�˾��δ����չ�����������й�˾�ڴٽ�����ũҵ��ҵ����Ӫ��չ��ҵ�ṹ����...

�ҹ��ƽ���Ʊ�����ƶȸĸ�����Լ�·��ѡ��

ʮ�˽�����ȫ��ָ����Ҫ��ȫ�����ʱ��г���ϵ���ƽ���Ʊ����ע���Ƹĸ�ʹ֤ȯ�����ƶȸĸ��ٴγ�Ϊ����֤ȯ�г��о���������Ż��⡣��ʵ�ϣ��й���Ʊ�����ƶ��ɺ�����ע���Ƹĸ��ѳ�Ϊһ����ʷ��Ȼ���ƣ�δ��ע���Ƹĸォ��Ϊ�й�����+ת�췢չ�ڣ��ʱ�...

��������������Web2.0Ϊ�����������½���ý�飬������������֧����������֧���������P2P���������һ��𣩡�ֱ�����ʣ��ڳ��Ͷ�����ơ����յȸ�����ͳ�������Ӷ�������һϵ���µĽ����������������������¼��������½���ϵͳ��ữ�ֹ�...

�������ܽ���Ϳ�չ֤ȯͶ�ʼ�Ч������Ҫ����Ļ����ϣ������˵�ǰ�ҹ�֤ȯͶ�ʼ�Ч�����д��ڵ����⣬����Դ��ڵ����⣬̽�������Ӧ�Բ�����Ľ����顣������������д��ʱ�����Բο���ƪ��ĿΪ�ҹ�֤ȯͶ�ʼ�Ч�������������ƽ����֤ȯͶ�����ġ�ԭ��...

��5�°�������5.1��������BY�¼�����������˾���¹����������г���ҵ���ϲ�������ֲ�Ʒ������ף���2005��10�µ�ʱ���й���·��˾�չ���72.39%�Ĺ�Ȩ���Ӷ�һ��ռ���˹�˾��ɶ���λ��֮��ù�˾Ҳ������Ϊ���������С�BY���������˾��Ϊ...

1������֤ȯҵ��ṹ�ĶԱȷ���1.1��֤ͨȯ��ҵ��ṹ��������ѡȡ����ָ���ۺϽϺõĺ�֤ͨȯ��Ϊ�о����������ݺ�֤ͨȯ2013���걨�������ҵ������ֲ����±�1��ʾ�����ϱ���֪����֤ͨȯ��ҵ��ṹ�о���ҵ�����Ӫҵ��ı����ϸߣ������������о�...