证券投资论文

0 引言

随着市场经济的发展,信息的重要性逐渐被人们所公认,而上市公司的信息披露也越来越受到人们的广泛关注。上市公司披露的信息质量越高、内容越丰富,就能越有效地减轻资本市场中各方参与者信息不对称的问题,使资源得到合理的配置(Botosan,1997;Piotroski,1999;Botosan和 Plumlee,2002)。当然,公司进行信息披露也会承担相应的成本,如会计报告的准备、认证和传播,特殊渠道的融资成本等,这当中某些方面的信息披露更让较小规模的公司背上特别沉重的负担(Leuz 和 Wysocki,2008)。正因为有这些成本,不同的企业选择信息披露政策也不尽相同。

希腊国债危机是一场起源于 2009 年底,并从 2010 年起开始蔓延至欧洲其他国家的国际债务危机。这场危机使欧洲乃至全球银行业遭受重创(陈欣,2012;赵彦华,2010)。

原因有两方面:一方面,银行作为主权债券持有人而蒙受直接损失,也可能因传染效应(王益,2012)而间接受到影响。

另一方面,市场的不确定性也让投资者对银行的风险管理能力产生质疑。从而使投资者寻求获得银行的风险属性等更多的财务信息,甚至要求当前银行提高信息的精确度。

目前的理论通常侧重于公司(包括银行业)的信息披露活动对公司流动性 (Verrecchia,2001)、资本成本(Merton,1987)和公司价值(Shleifer & Wolfenzon,2002)的影响。而 Leuz & Schrand(2009)以美国安然公司丑闻为背景,提出一种新的动态模式,发现市场对公司的资本成本形成了一种与信息相关的冲击 (an information-relatedshock),迫使美国上市公司增加其年报(10-K 报表)的内容。最后,增加的信息披露在一定程度上缓解了公司所受到的冲击。在此基础上,本文提出:希腊债务危机所引发的投资者对银行业信息披露的不信任,同样也可能使银行管理者考虑改变他们的信息披露政策。所以,有必要对欧洲银行在 2009 至 2011 年,即希腊危机爆发期间的银行信息披露状况进行深入分析。

1 样本采集

本文以 2009-2011 年间的欧洲银行为研究对象,剔出了那些未采用 IFRS 会计准则和财政年度不是结束于 12月底的银行,采集了 2009 年和 2011 年各银行年度报告和风险管理报告的页数数据以及报告中是否涉及了关于应对希腊危机的相关信息。在统计风险管理状况的信息时,还侧重分析了银行到底以哪种形式增加其风险管理状况的信息披露,即是否在数字、图形和文字等形式进行披露时存在偏好。相应地手动收集了关于风险管理报告结构变化、银行披露风险内容和种类的变化、表格的数量变化、图形的数量变化等信息。样本一共涵盖了欧洲 173 家银行。

2 样本分析

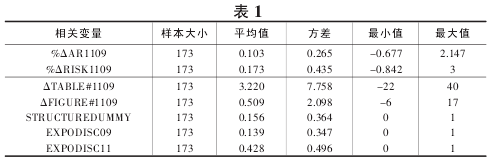

2.1 信息披露变化的分析 本文首先分析了欧洲银行在危机发生前后即 2009 至 2011 年间,其年度报告中信息披露变化的状况。表 1 显示了两种信息披露变化的统计。

第一种衡量信息披露变化的变量是从 2009 到 2011 年年度报告总页数的百分比变化(%ΔAR1109);第二种衡量信息披露变化的变量是从 2009 到 2011 年年度报告中风险管理部分总页数的百分比变化(%ΔRISK1109)。统计显示:年度报告和风险管理部分的披露均呈现大幅增加。年度报告的平均长度从 2009 年到 2010 年增加了 10.1%,而风险管理部分的平均长度增加了 17.2%。鉴于年度报告长度的增加有可能只是因为其风险管理部分的扩展而相应增加,但结果并非如此。当从年度报告长度统计中减去风险管理部分的页面数量时,结果仍然显示年度报告增加了10%的页数。这些单因素的研究结果都表明,从希腊国债危机所带来的会计透明度的问题不仅引起了年度报告的页面数也引起了风险管理部分页面数的增加。

2.2 风险管理报告的分析 根据以上结果,笔者对银行风险管理状况披露在欧洲国债危机爆发前后的变化进行具体分析,即深入分析了银行以哪种形式增加信息披露,在披露其风险管理状况时是否存在偏好,例如,风险管理状况的信息可以以数字、图形和文字等形式进行披露。

银行在信用风险、流动性风险、市场风险及操作风险的披露情况进行定性和定量研究,对这部分使用的表格和图形的个数等将逐一手动收集,最后统计危机发生前后各项指标的变化值。表 1 中显示了在风险报告中,从 2009 年至2011 年 间 , 表 格 (% ΔTABLE#1109) 和 图 形(%ΔFIGURE#1109) 的平均数量分别增加了 3.22 张和 0.51个。这一结果表明,在 2011 年欧洲银行相较于 2009 年,更愿意使用数据来披露银行的风险信息。同时,变量STRUCTUREDUMMY 表明有 27 家(占 15.6%)的银行的从结构上根本改变其 2011 年度报告中风险信息披露模式。

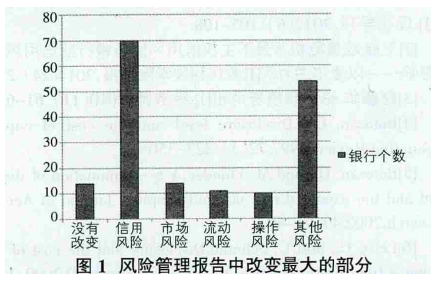

此外,变量 EXPODISC11 显示有 74 家银行(占 42.8%)在2011 的年度公告中提及了其银行业务是否遭受到了希腊国债危机(或欧债危机) 的冲击,而仅仅只有 24 家银行(如,EXPODISC09) 在 2009 年的年度公告中提及该项内容。最后,样本显示:在银行主要面临的信用风险、流动风险、市场风险和操作风险中,银行更多地选择披露其信用风险的状况(见图 1)。

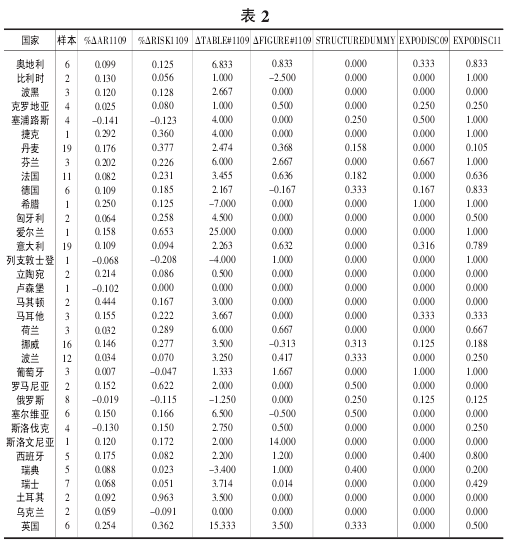

2.3 银行区域的比较分析 在样本中一共有来自 34个国家的银行,表 2 报告了这些国家银行信息披露的变化状况。结果显示:不同国家的银行信息披露变化的状况各不相同。如从 2009 年到 2011 年,英国的银行年度报告页数增加了 25.4%,而土耳其的银行年度报告页数增加最多到达 96.3%。而这种信息披露变化的区域间差异有可能与各国实行的不同披露政策有关。

3 回归分析

3.1 多元回归模型 在分析欧债危机对银行信息披露的动态影响时,本文使用了如下多元回归公式:

POST_RESPONSE =α+β1%ΔRISK1109(%ΔAR1109)+γCONTROLS+ε (2)

其中,公式(1)中的控制变量(CONTROLS)包括:2009年总资产及其变化量(LASSET09 和 ΔASSETS1109),2009年资产收益率及其变化量(ROA09 和%ΔROA1109),2009年市价帐面比及其变化量(MTB09 和 ΔMTB1109),2009年负债总额及其变化量(LEV09 和 ΔLEV1109)。公式(2)中的控制变量(CONTROLS)包括:2011 年总资产及其变化量(LASSET1 和 ΔASSETS1109),2011 资产收益率及其变化量(ROA11 和 ΔROA1109),2011 年市价帐面比及其变化量(MTB11 和 ΔMTB1109),2011 年负债总额及其变化量 (LEV11 和 ΔLEV1109)。 这 些 财 务 数 据 来 自 于Thomonson Reuters 数据库。

此外,在衡量危机对银行业的冲击(SHOCK)和信息披 露 的 变 化 政 策 所 引 起 的 后 续 市 场 反 映(POST_RESPONSE)时,使用了 Quadratic Model 二次模型(Lockwood & Kadiyala 1988;Cyree & DeGennaro 2002)来估算,公式如下:Rit=αit+βitRmt+ξit(3)

βit=bi1+bi2(T1-t)(t-T2)D1it+bi3([T2-T1)D2it+(t-T1)D1it] (4)

公式(3)是资本资产定价模型 CAPM。其中系统性风险 βit由公式(4)决定。T1(T2)分别是危机爆发的开始(结束)点。即 2010 年 1 月 1 日至 2011 年 6 月 30 日之间。T1和 T2 指定为 T1燮t燮T2,否则为 0;D2it=1 for t>T2,否则为0。在危机爆发前期,当 D1=0 和 D2=0,t 这一时期的估计系统风险是恒定的并且等于(BETA_PRE)。当 D1=1 和D2=0 时,这一时期的估计系统风险由参数b赞i1,b赞i2,and b赞i3来确定。通过设定 t=0,事件期间的系统风险(BETA_EVT)等于b赞i1+b赞i2(T2)2+b赞i3T2。由此,希腊危机对银行业的冲击(SHOCK)等于 BETA_EVT 减去 BETA_PRE。为测量调整后 的 银 行 信 息 披 露 政 策 所 引 起 的 后 续 市 场 反 映(POST_RESPONSE),本文比较了事件期,即 2010 年 1 月1日至 2011 年 6 月 30 日,到年度公告公布后期,即从 2010年 1 月 1 日到 2010 年 6 月 30 日的系统风险的变化,等于BETA_EVT 减去 BETA_POST。

3.2 回归结果

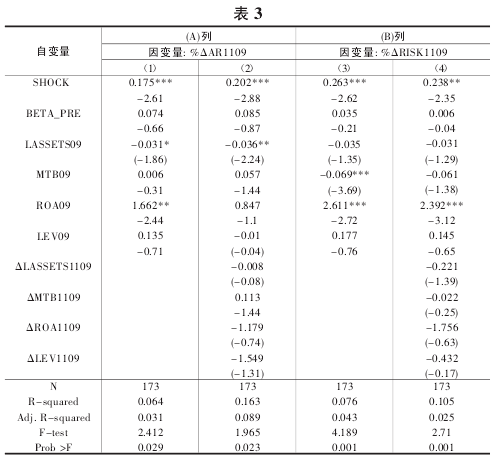

3.2.1 希腊危机对银行信息披露的影响 表 3 中,模型(1)和(2)显示了危机对银行的冲击(SHOCK)和年度报告页数变化率(%ΔAR1109)之间呈正向关系。同时,模型(3)和(4)显示,危机对银行的冲击(SHOCK)与风险管理报告页数变化率(%ΔRISK1109)也显着相关。这种正相关的关系说明了银行的确会通过改变信息披露来应对希腊危机的影响。而如果银行的资本成本受到冲击越严重,那么其披露反应就越明显。

3.2.2 市场对银行信息披露变化的反应 为了了解更多的信息披露是否真的可以帮助银行减缓其因希腊危机而受到的资本成本的冲击,首先,利用资本资产定价模(CAPM)计 算 出 年 度 报 告 公 布 后 银 行 面 临 的 系 统 性 风 险BETA_POST;然后,鉴于年度报告公布后,市场的投资者根据报告会相应地更新其对欧洲银行业信息披露的信任度,进而通过各银行在资本市场上资本成本表现出来。这种信任度的变化(或资本成本的变化)可用危机爆发期间 β 和年度报告公布后 β 之间的差异变化来衡量,即 POST_RESPONSE =BETA_EVT -BETA_POST。 也就是说 POST_RESPONSE 数值越大就表明银行越能够通过更多的信息披露来缓解期前期因为希腊危机所受到的资本成本冲击。

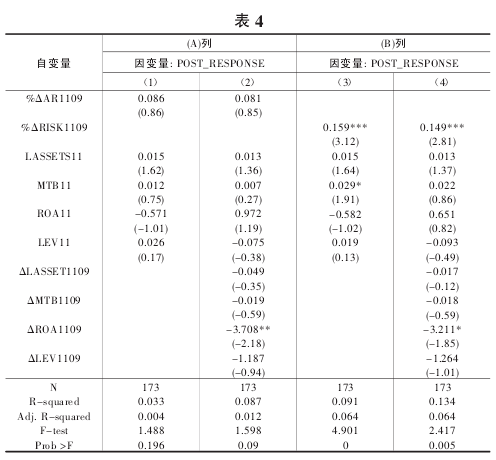

正如预期的那样,表 4 的结果表明,在模型(3)和(4)中 风 险 管 理 报 告 页 数 变 化 率 (% ΔRISK1109)和POST_RESPONSE 呈正相关。也就是说,风险相关披露的增加为投资者提供了有用的信息,从而减轻了银行由于危机所受到的冲击。值得注意的是,表 4 的结果同时显示,年度报告页数变化率(%ΔAR1109)与 POST_RESPONSE 没有显着相关的关系。这说明相较于银行的年度报告而言,投资者往往对银行风险的报告更为敏感。

4 小结

通过使用二次模型来估计资本成本冲击,和使用年报或风险管理部页数的百分比变化来衡量银行信息披露的变化,本文分析了希腊主权债务危机所造成的资本成本冲击所带来的动态影响。为了应对 2009 年末开始的希腊主权债务危机,欧洲银行相继增加了他们的年度报告长度,特别是其风险管理的部分的长度。此外,还发现增加的披露与由希腊危机所造成对银行资本成本冲击 β 有关,这说明当银行经历一个负面的资本市场冲击时,他们会选择增加其信息披露。研究还发现风险管理部分的披露增加和随后银行 β 的恢复性变化之间存在显着的正相关关系。

相反,研究并没有发现单纯的年度报告长度变化也与此有关。因此,可以认为,资本市场的反应的确会随着披露内容的变化而变化。而这种反应是有条件的,即只有对特定的内容才作出反应。这是因为风险管理报告能为投资者提供有用的信息,相较于年度报告的一般性披露而言,市场对风险披露变化现得更加敏感。

参考文献:

[1]陈欣.欧洲与美国主权债务危机治理思路、方案及效果比较[J].理论导刊,2012(6):105-108.

[2]王益.欧债危机背景下主权信用风险与银行业信用风险的相互影响———以爱尔兰为例[J].重庆科技学院学报,2014(24):23-25.

[3]赵彦华.论主权债务危机[J].经济师,2010(11):61-62.

[4]Botosan, C.A.Disclosure level and the cost of capital.TheAccounting Review,1997,72(3):323-350.

[5]Botosan, C., and M. Plumlee,A re-examination of disclosurelevel and the expected cost of equity capital. Journal of AccountingResearch,2002,40:21-40.

[6]Leuz, C., and C. Schrand.Disclosure and the cost of capital:evidence from firms responses to the Enron shock[M].2009:14897.

[7]Leuz, C., and P. Wysocki.Economic Consequences ofFinancial Reporting and Disclosure Regulation: A Review andSuggestions for Future Research.2008.

[8]Merton, R.C.A simple model of capital market equili-briumwith incomplete information[J]. Journal of Finance,1987 42(3):483-510.

[9]Piotroski, J.,The impact of reported segment information onmarket expectations and stockprices [N]. Working paper, Universityof Chicago,1999.

[10]Shleifer, A. and D. Wolfenzon. Investor protection andequity markets[J]. Journal of Financial Economics,2002,66(1):3-27.

[11]Verrecchia, R.E.Essays on disclosure [J]. Journal ofAccounting and Economics,2001,32:97-180.

近年来,影子银行引起世界范围内的专家学者、政府官员及金融工作者极大的注意,但没有一致认同的标准定义。中国式影子银行的迅猛发展,其原因之一是银行体系利率和资金成本受到管制,并被控制在低位。一方面,影子银行弥补了中国巨大的社会融资缺口,加速推...

股票价格与公司业绩互为依托,黄金股票一样是黄金企业公司的指标体现。因此,研究黄金期货指数与黄金股票指数之间的关系具有重要的意义。...

第3章研究设计3.1样本设计本文选区研究样本时段为1999年12月30日至2013年1月16日,这样的时段选择基于以下两点考虑:一、经济周期是股市的行业轮动规律的重要原因,要分析行业轮动规律需要基于完整的经济周期年度数据。研究表明我国经济周...

第1章绪论1.1选题的背景及意义股票交易市场作为金融体系的重要组成部分,在整个国民经济中扮演着优化资本配置、价值发现等重要角色。股市的健康发展,对国家经济发展和社会稳定意义重大。全球最成熟的股票交易市场--美国股市,经历了两百多年的发展,...

一、前言不确定的信息环境将促使上市公司的投资者搜寻额外信息来源,通过精准预测公司未来现金流量的分布,形成对公司价值的无偏估计。除了强制披露的财务报告外,公司内部董事、监事、高级管理人员及其关联人员买卖本公司股票信息(即:本文所指的内部人...

一、引言近年来,随着我国军工企业军民融合、整体改制上市及股份制改造的不断推进,我国证券市场上形成了一批军工上市公司,他们的股权结构状况不尽相同,企业股权结构与经营绩效的关系也就很值得探究。目前,在我国证券市场中,整体上市的军工企业仍居少...

第4章我国A股市场行业轮动规律实证研究4.1确定行业趋势及周期本文利用MATLAB软件中小波分析工具箱对数据进行小波分析。在分析过程中,关键点是选取小波基及分解层数。小波作为数学显微镜,具有多角度观察数据序列特征的优势。所谓多角度观察数据序...