个人公司理财论文

摘 要: 随着我国经济的迅速发展,农村居民理财需求日益凸显。但是受农村理财市场滞后等因素的制约,大多数农村居民理财观念薄弱、理财方式单一。

关键词: 农村居民; 理财观念; 理财行为; 理财市场;

由于受各种因素的限制,农村居民的理财知识和理财能力都相对匮乏,一般会选择风险较低收益较低的理财产品。在此背景下,本文对利辛县农村居民做了理财相关的调查,希望从中找出问题,为农村居民能够有效理财提供参考。

1、 利辛县农村居民理财现状分析

本次问卷是通过问卷星制作,在微信、QQ、微博等网络渠道通过随机发放的形式发放问卷200份,回收问卷200份,有效问卷200份,问卷回收率100%。问卷基本情况,如表1所示。

1.1、 对理财概念的认知

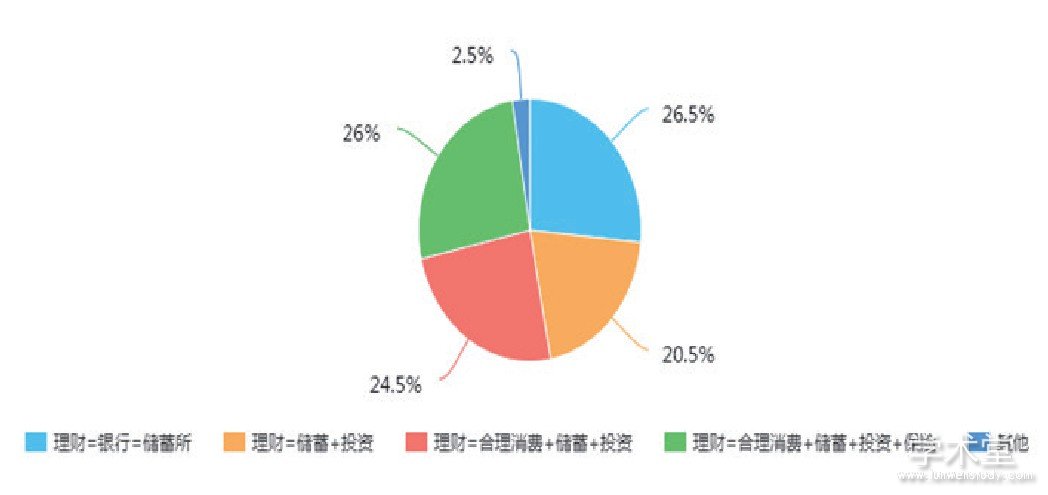

图1 农民眼中的理财

如图1所示,26%的被调查者认为理财=合理消费+储蓄+投资+保险;20.5%的被调查者认为理财=合理消费+储蓄+投资;24.5%被调查者认为理财=储蓄+投资;在26.5%的被调查者眼中理财=银行=储蓄所,单纯的认为理财就是存钱。

1.2 对理财产品的了解

本次调查中对农村居民知道的理财产品做了调查,其中对理财产品完全不了解占13%;保险占66%;基金占48.5%;储蓄存款占74%;债券占34.5%;股票占48%;其他占9%。

1.3、 理财信息获取渠道

通过电视、广播等新闻媒体渠道获取信息的占59.5%;通过网络渠道获取理财信息的占62%;相关从业人员的介绍、推销占51%。报纸杂志等29.5%;相关培训、专业机构21%;政府的相关政策条文和下发文件13%。

1.4、 理财方式的选择

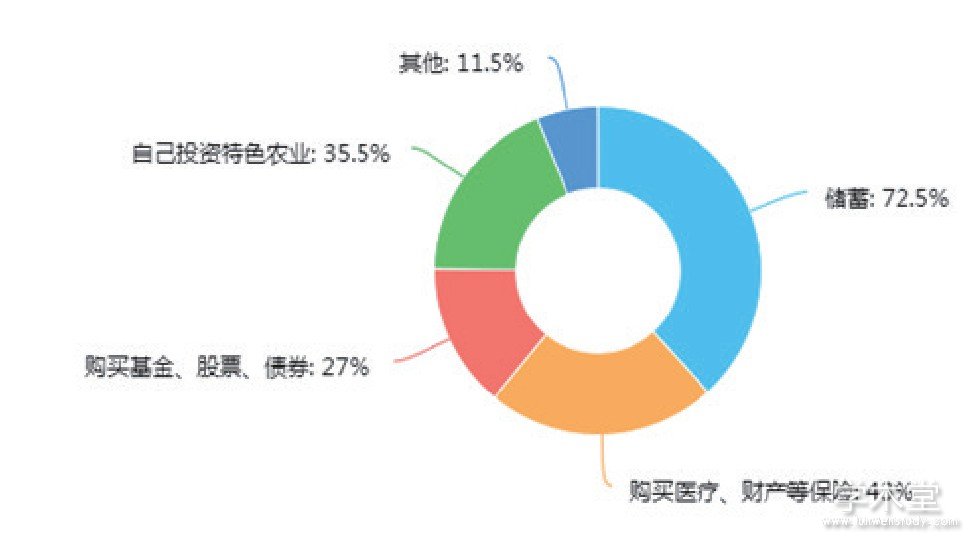

如图2所示,被调查的农村居民愿意采用的理财方式中储蓄占比最大,有72.5%的人选择了这类理财方式;各种类型保险的购买占43%;自己投资特色农业占受访者的35.5%;而基金、股票、债券这种理财方式占27%;其他占11.5%。

图2 农民愿意选择的理财方式

1.5、 被调查者所在乡镇的理财机构

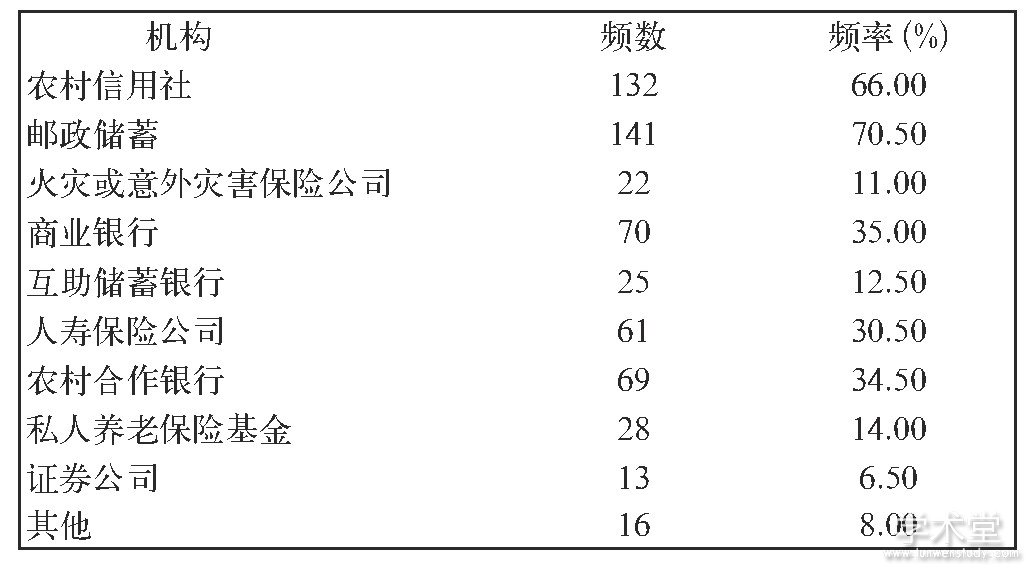

表2 被调查者所在乡镇的理财机构

如表2所示,邮政储蓄占比最大,此次调查中被调查者所在乡镇有70.5%有此类理财机构;农村信用社占66%;商业银行、农村合作银行、人寿保险公司各自占比为35%、34.5%、30.5%;而私人养老保险基金、互助储蓄银行、火灾或意外灾害保险公司、证券公司分别为14%、12.5%、11%、6.5%,这些类型的理财机构在乡镇中并不常见。

表1 基本情况

2、 利辛县农村居民理财存在的问题

2.1、 理财观念薄弱

农村居民理财观念淡薄,大多数农村居民还适应不了理财市场发展的新形势。

(1)文化素质较低。虽然部分居民觉得理财是很有必要的,也对理财产生了浓烈的兴趣,但是由于理财能力的限制,使之难以充分理解其感兴趣的产品。并且文化程度低往往伴随着知识储备量不足、认知能力分析能力不高,所以农村居民一般难以作出适合自身的理财抉择。

(2)缺乏专业的理财知识。由于农村居民接受信息能力较差,理财专业知识储备不足,农村居民投资理财的欲望并不强烈。农村居民理财知识不足原因是我国发展农村理财业务起步较晚,农村居民中具备专业投资理财知识的人较少,并且大部分居民没有接受过系统专业的理财知识的培训教育。

2.2、 理财方式单一

农村居民理财手段单一,其主要方式是储蓄,究其原因是收入水平影响居民投资理财行为。

(1)理财支出水平有限。收支平衡使农村居民没有余钱去理财,外加部分理财产品起点金额高,所以可供农村居民选择的理财产品较少导致农村居民理财手段单一化。

(2)抵御风险能力差。大部分居民是厌恶风险的,不愿意尝试高风险高收益的理财产品。一般的金融产品都有一定的风险,需要坚固的经济基础和理论知识做支撑。经济基础薄弱,使其只能选择储蓄这种风险低的理财方式。

2.3、 理财市场发展滞后

(1)农村金融机构较少。农村地区金融机构服务功能不齐全,市场竞争力弱。目前,中国农村地区金融市场发展相对迟缓,还处于探索阶段。农村金融市场的理财机构分布不均,部分偏远乡镇没有设立金融机构,而且农村金融机构类型单一主要是银行信贷类,没有长期性、高收益性的理财机构。

(2)适合农村居民的理财产品较少。金融机构推出的理财产品主要是针对理财能力强、闲置资金充足的城市居民,理财起点金额普遍较高。由于农村居民可用于购买理财产品的闲置资金不足,使农村居民达不到理财起始金额点。大部分居民理财能力缺乏,即使有钱也不敢把“血汗钱”放在风险较高的理财产品上。从而目前存在的大多数理财产品在农村金融市场的受众较少。

(3)理财信息失真。目前理财信息的传递渠道比较广泛,缺乏管理。大量的虚假信息参杂其中,很多不专业的评论四处泛滥,真实性可信度都比较低。与理财业务的快速发展相比,理财信息供给渠道远远落后。政府部门对金融知识的普及以及金融信息的供给问题的关注度不足,对金融渠道的监管力度不足,并没有为农村居民提供一个良好的理财环境。

3、 农村居民理财现状的对策分析

3.1、 普及文化教育,增强理财观念

(1)普及文化教育。由于农村居民文化素养不高,理财意识淡薄,理财能力不足。所以目前最主要的就是普及文化教育。加强对农村地区的教育投资,为农村学校配备足够的师资力量以及教学设施。同时,开展文化活动,丰富农村居民的文化生活,转变农村居民固有的思维模式,进而提高农村居民的认知能力。

(2)增强理财观念。农村居民理财意识薄弱,需要逐步加深。目前我国农村居民理财意识薄弱、理财选择单一,普遍是低风险类产品。政府应当举办金融相关课程,发布各种金融相关政策,吸引农民学习金融管理专业知识,提高金融管理能力。

3.2、 提升收入水平,完善保障体系

(1)提升收入水平。拓宽农民的收入渠道。以农村的天然环境为依托吸引企业注入资金发展农村旅游业,大力发展非农产业,积极转变就业方向,向第二、第三产业过渡,增加就业渠道。加大在农村地区种植养殖企业在乡村发展中的投资力度,加大对农民的技能培训。由于缺乏种植养殖的经验以及管理技术,导致他们自主创业的能力差;在第二,第三产业上,农村居民跟城市居民的竞争处于劣势,为了提高自身的职业技能以及竞争力,必须全面对农村居民进行技能培训,提高农村居民的自身素质。

(2)完善保障体系。目前,我国农村地区的社会保障体系还远远不能满足农村居民的需要。如农村社会医疗保险只能报销部分费用,农村地区时常出现一人病倒全家倒下的现象。随着老龄化的加剧,农村居民的养老负担也相应加重。所以国家需要加大对农村地区的保障体系建设的投资力度,提高农村居民的生活水平,只有这样才能调动农村居民的理财积极性。

3.3、 促进农村金融市场发展

(1)推动金融机构多样化。激活农村金融市场,拓宽农民理财途径。我国应该加快农村金融市场的发展,推动金融机构多样化,在乡镇引进基金、证券等类型的金融机构并将这些金融产品在农村中推广,激活农村的金融市场拓宽农村理财途径。

(2)推出适合农村居民的理财产品。农村居民由于思想观念比较传统,对理财业务不熟悉,所以应该开发出操作比较简单且风险较低,收益较为稳定的理财产品。农村理财产品应该从长远利益出发以农民需求为导向,进入农村理财市场进而成为农村居民中转资金储蓄资金的一种基金管理工具。

(3)打造良好的理财环境。加强征信建设,优化农村金融生态环境。农村金融理财环境受居民自身理财机构以及政府等因素的影响,居民要学会辨别有效信息,学习理财专业知识,提高自身理财能力。投资公司可以建立实时理财资讯、提供理财信息数据库及相关的经济工作的分析服务部门,方便投资者收集理财信息,进而促进理财产品的流通与发展。建立良好的金融监管制度,监督金融机构对理财产品的信息披露;建立企业和居民的信用档案,促进企业和居民提高自身的信用意识。政府加大对农村居民理财知识的普及,促进金融市场的发展,有助于农村居民对原有财产保值、增值,缩小农村与城市的贫富差距。

参考文献

[1] 伊丽木.内蒙古通辽市甘旗卡镇居民理财存在的问题及对策研究[D].内蒙古大学,2017.

[2] 刘松涛,吴冰彬,王俊帆,等.农村居民理财现状调查与思考——以漳州市天宝镇为例[J].福建金融,2015(8).

[3] 王姝.怀柔区农村居民理财投资现状研究[D].华中师范大学,2017.

推进财商教育任重而道远。本文认为儿童道德观与其储蓄观念的桥梁就是私德与公德概念的认识与选择, 家庭、学校、社会在教导孩子学会节流储蓄、不浪费的同时更有必要告诉孩子这样做的原因―――牺牲暂时的偏好、延后享受能带来更大的满足感与回报, 而未经思考、...

合理的经济规划可以减轻生活压力、改善生活质量,虽然多数大学生的主要经济来源依靠父母支持,但这并不影响培养大学生的理财观念和能力,为应对未来的社会生活打好基础。...

摘要:财政是国家治理的基拙和重要支柱。高质量的政府理财能够有机地协调财政的社会效益和经济效益,并确保宏观经济稳定和可持续发展。本文通过研习明代著名理财家丘浚的财政思想,结合当前实践,探讨了政府理财观念和措施创新方面的问题,以期借鉴古代财政思...

现代社会中,每位社会成员早已成为了理性经济人,人民警察同样应积极地参与经济生活。随着互联网的普及,尤其是互联网与金融的结合,让以前很难享受到理财服务的普通人能够零门槛、低成本地享受到适合自己的金融服务。普惠金融应运而生,并在当下的中国方...

文章通过问卷调查的方式,研究了居民家庭投资理财行为的现状,并分析了居民家庭特征与风险偏好的关系。下面由学术堂为大家整理这篇题目为居民家庭的理财行为与风险偏好的家庭理财论文。原标题:投资理财行为与风险偏好的调查研究摘要:文章通过问卷调查的...

理财是未来社会发展的一个基本趋势,会理财的人生将是美满的人生。理财规划是收支平衡的调节器。下面是理财观论文8篇,供大家借鉴参考。 ...

随着国家对低碳经济发展越来越重视, 在政策和金融等方面支持的情况下, 企业应与时俱进, 发展低碳产品, 环保生产, 节能减排推动新能源的开发和利用, 使企业投入最少的资金, 获得最大的经济利益。...

近几年,受国际经济金融形势复杂多变的影响,中国经济也出现了多种不利因素相互交织的情况。大家在有关个人公司理财论文写作时,可以参考这篇题目为2015年互联网投资理财行为调研的论文。原标题:2015网民理财投资行为调查报告近几年,受国际经济金融形势...

一、引言近年来,随着以云计算、大数据、社交网络等为代表的新一代互联网信息技术的快速发展,互联网企业靠其多年累积的海量用户活动记录数据,不再局限于传统的互联网经济业务,并逐步向金融业务渗透,构建出以互联网为交易渠道的互联网金融模式。随着金融...

家庭理财目标的实现,不仅取决于家庭财富的积累和规模是否庞大,还和理财观念的提升、理财途径的选择和理财产品、预期报酬率、家庭资产负债水平以及风险承受能力等因素息息相关。...