文章通过问卷调查的方式,研究了居民家庭投资理财行为的现状,并分析了居民家庭特征与风险偏好的关系。下面由学术堂为大家整理这篇题目为“居民家庭的理财行为与风险偏好”的家庭理财论文。

原标题:投资理财行为与风险偏好的调查研究

摘要:文章通过问卷调查的方式,研究了居民家庭投资理财行为的现状,并分析了居民家庭特征与风险偏好的关系。结论显示居民家庭投资理财行为较为保守,有阶段性投资理财行为的比例不高,风险偏好中性。学历越高、年龄越小、职业越稳定、家庭收入越高,居民家庭投资理财越偏好高风险。

关键字:投资;理财;风险偏好;时间偏好

随着我国经济的发展,人民生活水平和居民收入水平不断提高,闲置资金增加,家庭金融资产的不断增加,投资理财已成为日益重要的问题,表现在投资理财的行为和居民的投资理财理念意识的不断发生改变。当今我国居民收入不只局限于工资薪金所得,利息、股息、红利所得等资产性收入在居民的总体收入中占得比重越来越大。居民家庭投资理财是针对风险进行个人资产的有效投资,以使财富保值、增值获得收益的一种途径。

自阿里巴巴联合天弘基金推出余额宝以来,理财话题和理财行为迅速在民间成为热点,随着各类宝宝类产品以及互联网金融的兴起,推动了老百姓主动理财的热情。为了解居民家庭的理财行为以及风险偏好和风险态度,我们进行了问卷调查。

一、风险与风险偏好理论回顾

Knigh.F 在《风险、不确定性和利润》一书中指出风险是指那些涉及已知概率或可能性形式出现的随机问题,对于同一个具有不确定结果的事物,每个经济主体对待风险的态度是不一样的。所以风险态度是基于对偏离目标的正面或负面的不确定性所选择的一种心智状态以及所选择的回应方式。

风险偏好是彩票选择、资产评估、合约与保险等标准理论中的一个基本概念 (Daniel Bernoulli,1738; Kenneth Arrow,1965)。风险偏好其实是个体对于未来不确定风险的容忍度大小以及对待风险的态度表现。解决风险决策问题的一个着名理论模型是“预期效用理论”.该模型由 Von Neumann等(1944)和 Savage(1954)等人,在继续 18 世纪数学家 D.Bernoulli 对“圣彼得堡悖论”(St.PetersburgParadox) 的解答基础上并进行严格的公理化阐述而形成的。该模型的基础内涵是,在风险情境下的最终结果的效用水平是通过决策主体对各种可能出现的结果的加权估价后获得的,决策者谋求的是加权估价后所形成的预期效用的最大化。假设一个人面对一个有两种可能结果的彩票:p (0<p<1)概率获得财富 x,(1-p)的概率获得财富 y,那么,预期效用值记作:

这个模型建立在效用 U 对应着不同的财富的假设基础上,通过一些实证调查发现人们的效用函数是凹形的,即是风险规避行为。风险规避者需要得到很大的回报才愿意参与赌博。另外,也存在对风险中性或更偏好风险的人。据此,根据风险偏好程度的不同,可以将风险偏好分成三种类型。

一是风险厌恶,在面对损失、获利或是既不损失又不获利的可能结果时,人们对可能损失的规避程度。金融和经济学上将风险厌恶定义为投资者不愿意接受公平博弈,也就是在期望值相同的确定支付和不确定支付之间,他们更偏好确定性的收益。风险厌恶型的投资者,具有很强的损失规避性,内心会自动降低获利发生的可能性,而更加看重和惧怕损失发生的概率,尤其注重对风险的规避。

二是风险中性,对于投资者来说,风险无所谓高低。面对不确定性,他们对风险采取无所谓的态度,对风险不会产生特别的偏好或特别的厌恶,只按照预期收益率来投资,不对风险资产要求任何风险补偿。

三是风险偏好,在期望值相同的确定支付和不确定支付之间,投资者更偏好不确定性的收益。风险偏好型的投资者,往往会为了追逐投资的高回报,而主动去承担相应的风险。

Hall,Jones(1999)认为企业、个人在进行投资决策选择时,受到企业和个人风险偏好类型的影响。Cho (2011)发现越偏好风险的男性创业者和男性工资获得者收入越低,女性工资获得者收入越高,风险态度对女性创业者收入没有显着影响。个体越厌恶风险,要求的风险溢价水平越高(Hvide 等,2014;Berkhout 等,2010)。Hvide 等(2014)利用股市参与和个人负债情况代理风险偏好,发现股市参与者相对非参与者更可能创办公司。陈其进(2015)认为风险偏好对个体收入有显着正向影响,且对城镇居民的影响大于农民工。

在风险偏好的影响因素上,Lisa(2010)发现,人的情感状态会影响风险感知和风险选择,处于愉悦情感状态的投资决策者倾向于追逐较大的风险,反之则规避风险选择(Cacioppo 等,1999;Peters等,2000)。而女性比男性更厌恶风险基本达成共识 (Palsson,1996; Bajtelsmit 等 ,1996;Jianakoplos等,1998;李实等,2014)。在婚姻状况方面,Riley 等(1992)根据 SIPP 的调查数据发现已婚妇女比单身女性更厌恶风险。但是,Bajtelsmit(1999)根据 1994年 HRS 的调查数据却得出了相反的结论。在年龄方面,一般认为风险规避系数在生命周期内是递增的。一个人越年轻,具有更低的风险规避系数(Morin 等 ,1983;Bajtelsmit,1999)。但 Riley 等(1992)和 Bellante 等(2004)则认为不同年龄段风险态度的表现是不一样的,退休前风险规避系数随年龄增大而递减,退休后则相反。在受教育程度方面,Jianakoplos 等(1998)、简必希等(2013)认为受教育程度越低越厌恶风险。雷晓燕等(2010)、马莉莉等(2011)研究结果表明:投资者的财富水平、受教育程度、健康状况、收入水平和是否抚养小孩都是影响投资者风险偏好的重要因素。不同群体风险偏好的表现有差异。

二、问卷调查

本次研究主要采用问卷调查的方法。设计的问卷主要包括被调查对象的概况和居民理财行为两个部分。问卷发放的方式是采取随机发放的方式,选择某市四个区人流比较大的地方如购物广场、休闲场所、公园、广场、医院等地方进行随机调查。总共发放问卷 350 份,实际回收 344 份,有效问卷 335 份,问卷的发放和回收集中在 2014 年 6 月。我们主要通过excel 对问卷信息进行录入、统计和处理,以描述某市居民家庭理财行为的概况。

通过统计分析,我们对某市居民家庭的理财行为进行了描述,得到了当前人们理财行为和风险偏好的数据。本报告将对居民投资理财行为的现状进行描述,反映人们理财态度和风险偏好,为投资者风险偏好水平提供自评,为金融机构发行理财产品提供参考,为监管机构完善投资理财产品信息披露制度和投资者教育政策提供基本依据。

三、某市居民家庭投资理财行为现状

(一)被调查者的基本信息

从被调查者的基本个人和家庭信息来看,被调查者有 54%是来自城镇,46%来自农村。从被调查对象的学历来看,中小学及以下学历占 2%,高中及以下学历占 22%,大专大学学历占 65%,研究生及以上学历占 11%,被调查者学历偏高。在所有的调查对象中,有 79%的家庭没有金融行业从业者,绝大部分的理财行为没有专业渠道的指导。从收入水平来看,被调查者家庭的人均收入水平集中在 2000-8000 元,城镇居民家庭月平均收入绝大部分在五千以上,农村家庭月平均收入则普遍低于五千。在所有的调查对象中,17%的人从来没有阶段性理财行为,52%的人偶尔有阶段性理财行为,31%的人有阶段性理财行为。

从被调查者的个人和家庭基本信息,可以看出大部分家庭都有过理财行为。且学历越高,投资理财行为越多。

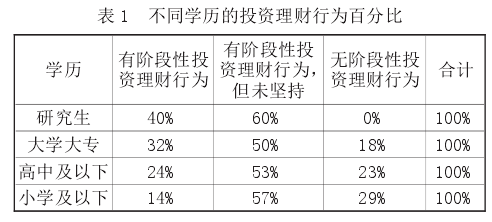

从表 1 可知,学历越高,有阶段性理财行为的家庭越多。具体数据如下:研究生学历的人群中,有阶段性投资理财行为的占到 40%,大学大专的人群中,有阶段性理财行为的占到 32%,但是高中及以下学历和小学及以下学历的人群中,有阶段性理财型的分别占到 24%和 14%.反之,无阶段性投资理财行为则随着学历的升高而减少。由此可见,知识对理财行为具有明显影响。