个人公司理财论文

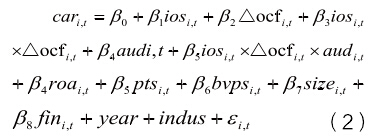

, 表示 i 公司第 t 年 5 月至次年 4 月股票的累计异常回报率,其中 car 为 i 公司第 t 年 5月至第 t+1 年 4 月的股票异常回报率,其中Rmy表示取自CSMAR数据库中的“不考虑现金红利再投资的市场月回报率”,表示 i 公司在第 t 年第 y 个月的月回报率; 表示 i 公司第 t 年的投资机会集; 为经营活动净流量的变化值,其计算方法为 i 公司第t 年经营活动现金净流入减去第 t-1 年经营活动现金净流入之差除以流通股总股数; 是一个虚拟变量,用来衡量是否为高质量审计师,本文认为如果是四大会计师事务所和第 t 年中国注册会计师协会排名前四名的内地会计师事务所,则为高质量审计师,其值取 1,反之取 0.交乘项 为检验变量,如果此变量的系数显着为正,就说明经营活动现金流的价值相关性随着投资机会集的增加而增加;交乘项ios i,t X △ocf i,t X aud i,t同样为检验变量,若该交乘项的系数显着为负,则表明高质量审计有助于缓解公司的融资约束,从而减弱投资机会集与经营活动现金流价值相关性之间的相关关系。

, 表示 i 公司第 t 年 5 月至次年 4 月股票的累计异常回报率,其中 car 为 i 公司第 t 年 5月至第 t+1 年 4 月的股票异常回报率,其中Rmy表示取自CSMAR数据库中的“不考虑现金红利再投资的市场月回报率”,表示 i 公司在第 t 年第 y 个月的月回报率; 表示 i 公司第 t 年的投资机会集; 为经营活动净流量的变化值,其计算方法为 i 公司第t 年经营活动现金净流入减去第 t-1 年经营活动现金净流入之差除以流通股总股数; 是一个虚拟变量,用来衡量是否为高质量审计师,本文认为如果是四大会计师事务所和第 t 年中国注册会计师协会排名前四名的内地会计师事务所,则为高质量审计师,其值取 1,反之取 0.交乘项 为检验变量,如果此变量的系数显着为正,就说明经营活动现金流的价值相关性随着投资机会集的增加而增加;交乘项ios i,t X △ocf i,t X aud i,t同样为检验变量,若该交乘项的系数显着为负,则表明高质量审计有助于缓解公司的融资约束,从而减弱投资机会集与经营活动现金流价值相关性之间的相关关系。

一、引言近年来,国内外一系列关于内部控制的政策表明,内部控制已日益成为世界各国提高公司治理水平和保护投资者利益的工具。《企业内部控制基本规范》将内部控制目标确定为提高企业经营活动效率效果,进而促进企业实现发展战略。有效的投资决策是影响企业...

近几年上市公司往往利用大量闲置资金与超募资金用于购买理财产品,这种现象已经成为了一种群体现象,其中是存在危机和风险的,本文就这一现象进行研究,并给出合理化建议。大家在有关公司理财论文写作时,可以参考这篇题目为上市公司理财成本与对策建议的公...

一、引言汽车制造业是我国重要的支柱产业之一。近几年,我国汽车制造业发展迅猛,2009年我国汽车产销量均突破1300万辆,超越日本成为世界最大的汽车生产国,同时超越美国成为全球最大的汽车市...

如何安全、高效地利用闲置的募集资金及其他闲置资金,提高企业综合理财效益,既是上市公司财务管理的一个老课题,又是一个值得重新梳理的新课题。下面由学术堂为大家整理出一篇题目为上市公司理财原则与理财方式的公司理财论文,供大家参考。原标题:上市公...

本文在总结上市公司购买银行理财产品的现状基础上,对照相关企业会计准则以及部分上市公司的实际情况,对上市公司购买银行理财产品的账务处理及报表列示进行分析。大家在有关公司理财论文写作时,可以参考这篇题目为上市公司购买银行理财产品的账务处理的公...

一、引言在世界经济全球化、一体化的趋势下,中国等新兴经济体国家逐渐成为全球经济增长的主要动力,并吸引了私募资本(PrivateEquity,包括风险投资,以下简称PE)不断涌入。过去的国际研究表明,PE一般倾向于进入法律制度和对投资者保护相对完善的国家或地...