个人公司理财论文

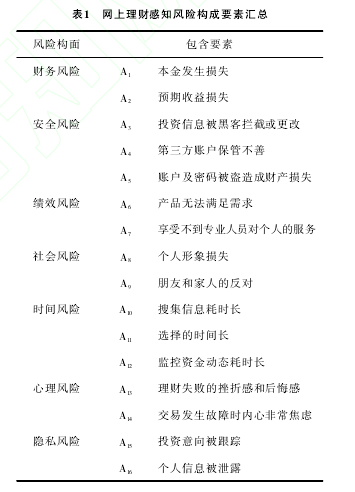

(四)感知社会风险

消费者在购买理财产品时会考虑到自身行为与其所属群体及周围人群的协和性,如家庭成员是否赞成,产品是否符合身份等不确定性反应。感知社会风险与消费者是否较为关注美誉度、知名度与形象等要素相关[12]。如果理财产品没有达到预期收益水平,则周围群体对理财顾客可能会产生不好的看法,如因购买决策失误而受到他人的疏远或嘲笑等。Gupta2004年提出当别人不认同顾客的购买决策时,顾客就会感知到社会风险。进行网上理财的消费者基本上都具备一定的经济基础和网上消费的经验。访谈中,受访对象表示进行网上理财需要具有较强的理财意识,当消费者的理财决策没有实现预期目的时,可能会遭到一定的负面评价,致使其社会地位及形象受到不利影响。因此,本文提出感知社会风险是构成消费者网上理财行为感知风险的一种重要构面,即消费者在选择网上理财时可能会产生个人形象损失及朋友和家人的反对等负面结果。

(五)感知时间风险

消费者购买产品时,可能会发生时间及精力的耗费,从而感知到损失,而这种时间的损失预期往往也属于消费者感知风险的范畴。时间风险是个人因为购买行为而损失时间、精力的可能性。顾客了解、学习、熟悉相应的理财知识和购买程序也需要花费一定时间[13]。消费者在选择购买理财产品时,还要付出一定的时间和精力进行信息的搜集和对产品的选择等,因而承担一定的风险。另外,购买网上理财产品,从购买到终止会有一个时间段,可能会因消费者对理财产品的持续关注而导致时间损失。

通过访谈发现,对于网上理财行为来说,受访者表示在熟悉网上理财产品相关信息、选择具体产品和实时关注产品收益方面可能会投入更多的时间与精力。可见,网上理财消费者所感知的时间风险也是影响其感知风险水平的一个重要构面。因此本文提出,消费者在选择网上理财时感受的时间风险包括搜集信息耗时长、选择的时间长、监控资金动态耗时长等。

(六)感知心理风险

由于可能遭受到某种损失而承受精神压力,因此顾客会感知到心理风险[14]。任何投资都会产生情绪上的波动,投资者在面对不利的投资局面时会产生挫折感和后悔情绪。消费者在购买理财产品后,由于心里牵挂一件事,这段等待时间可能会给顾客带来烦躁、焦虑等不良心理感受。由于部分理财产品存在期望收益甚至保本的不确定性,从而使顾客缺乏安全感。访谈中,受访对象表示购买网上理财产品的目的是实现预期的收益,当购买理财产品后,消费者往往会对预期收益是否会实现表现出一定程度的担心,即消费者往往会承担较大的心理压力和负担。因此,本文提出消费者在选择网上理财时感知的心理风险包括理财失败的后悔感和挫折感、交易时因故障导致的内心焦虑情绪等。

(七)感知隐私风险

隐私是消费者控制个人信息的获取和应用的能力。在网上理财时,消费者总会被要求填写个人资料,这些资料往往会涉及到消费者的隐私,而消费者对自己个人信息的隐私总是比较在意的。这些隐私信息可能会被电子商务中的相关利益者收集、访问、存取、使用和披露等,使消费者的隐私受到侵害。当消费者对网上交易信心不足时,感知隐私风险就会产生。[15]访谈过程中,受访者普遍表示虽然感知隐私风险不是客观现实而是主观预期,但又是以客观现实为基础的。因此本文提出,消费者进行网上理财时所感知的隐私风险包括投资意向被跟踪、个人信息被泄露等。【1】

二、问卷设计和数据收集

(一)问卷设计

消费者网上理财的感知风险被界定为7个构面,通过设计问卷对每一个构面进行了度量。问卷采用Likert量表形式,由一组如同表1所示的网上理财感知风险相关的陈述组成,每一陈述有野非常不同意冶野不同意冶野不确定冶野同意冶野非常同意冶5种回答,分别记为1,2,3,4,5,每个被调查者对各道题所回答的分数就表示其对待网上理财感知风险的态度,这一分数可说明被调查者的态度强弱或在这一量表上的不同状态。

(二)数据收集及样本描述

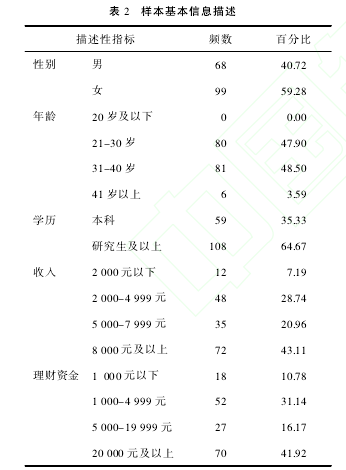

数据是通过现场问卷调查和电子邮件方式进行收集的,调查对象包括中央财经大学MBA班、2013级博士生班部分学生(现场填写问卷方式)和社会成员(电子邮件方式)。本次调查共发放问卷230份,其中纸质问卷150份,电子邮件问卷80份,共收回问卷214份,回收率93%,剔除无效问卷12份和没有网上理财经历的问卷35份,最终有效问卷167份。样本特征见表2。【2】

作为普通投资者,要想在股市长久生存,必须处理好逐利和风控的关系,确保在逐利的同时不忘风控,做到在风控的同时去追逐属于自己的那份收益,组合投资便是这种将投资风险牢牢控制在自己可承受范围之内的操作技法。控制风险为何需要组合投资按照账户内持仓品...

一、互联网金融的发展历程及当前状态互联网金融是互联网与金融的紧密结合,是一种借助互联网和可移动通信技术实现融通资金、支付和中介功能的新型金融模式.具体包括互联网支付、咫P网络借货、众筹融资、金融机构创新性网络平台以及基金销售平台等〔1〕.互联...

近年来,随着城镇居民收入的增加,人们的理财意识和投资观念日益增强。在居民需求增加下,金融业不断发展,各类理财工具也层出不穷。而且随着信息技术的发展,各类电子银行、网上银行、手机银行都为客户交易投资提供了便利。但是凡是投资都会有风险,居民在...

诱人的全球炼金术2011年2月的一个下午,在浙江省杭州市的一个理财博览会上,可谓高朋满座,人头攒动,每个人都渴望着在此找到投资增值的良机,毕竟银行利率太低,股市低迷,房市高涨。想到这里,来自杭州的陈绍因握紧双拳,暗暗下定决心,这次一定能碰到好...

与传统理财方式相比,网络理财零门槛(可以从1元钱起买),随时可赎回,省时省事,而且还能货比三家,自然受到投资者的青睐.2013年6月,阿里巴巴集团推出余额宝,这是第三方支付平台业务拓展的一次积极尝试,一时间好评如潮,余额宝也创造了商业奇迹,不到一年时间规模翻...

随着中国经济的发展,世界经济一体化的深入,也直接影响了公司理财观念的转变以理财手段的变化。公司在实际的生产经营活动中,因其理财活动会涉及到很多因素的影响,不同的公司治理结构模式与理财战略都存在一定的差异。但是面对复杂的市场环境,公司必须采...

在金融消费市场中,理财投资是最为重要、也是与老百姓关系最密切的一种消费形式。近年来,在金融创新的推动下,我国理财产品市场呈现井喷式增长,呈现为理财产品种类迅速增加、市场规模快速扩大、投资者群体日趋多元化等特点。与传统较为单一的以银行存款、...

1个人理财业务风险概述在商业银行为个人储蓄提供理财产品的过程中,也会产生一定的风险。对个人理财业务影响较大的风险主要有市场风险、法律风险和流动性风险。在个人理财业务的发展中,商业银行可能会面临的风险主要包括利率风险、汇率风险,还可能会遇到...