金融学论文

社会养老基金资本化的核心概念在于对 “资本化”问题的认识与解读。 所谓的资本化运作即将储蓄的养老基金投入资本市场以实现其盈利和增值的行为。 养老基金的资本化运作使得传统的运作模式由“积累→分配”转向“积累→增值→再分配”的形式。 然而,由于养老保险体系对参与人的给付待遇承诺具有长期性与稳定性,因此社会养老基金对于天然具有市场风险与不确定性的基金增值过程的操作与控制,在理论上更容易受到以下几点原则的限制。 首先,安全性原则,相对于增值而言,基金的安全性是资本化运作原则上需第一位考虑的。 其次,流动性原则,由于宏观上基金本身始终对某一部分的参保人负债并具有当期兑现的义务,因此资本化运作更需要有基金充分的流动性以保持偿付能力。 再次,多元化原则,尤其是对于绝对数量及其庞大的养老基金而言,将基金分散在不同的投资工具与市场,一方面具有风险分散的功能,另一方面也可以减少过量的资本进入某一经济领域而对其产生不良影响的可能性。 因此,无论是政府或是社会组织所掌握的社会养老基金,其资本化运作相对地受到更多法规与政策的限制。

一、OECD 国家社会养老保险基金资本化的相关实践与我国现状的分析

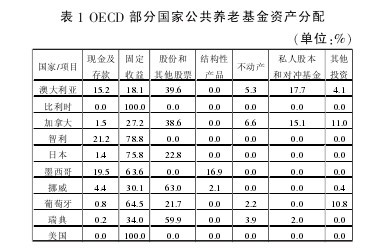

在实践层面上,西方国家的社会保险养老金资本运作已有较长的时间, 他们的模式与方法有何具体的特征和不同? 我们就部分 OECD 成员国的养老基金资产分配的数据来看, 首先是养老保险体系中最为基本的公共养老基金, 在已披露国家的公共养老基金资产数据中(表 1),西方国家对公共养老基金资本化运作主要有两种模式, 一种是将几乎全部基金投放在现金存款、固定收益以及结构性产品上,以维持公共基金的绝对安全性,包括美国、智利、墨西哥。

另一种则是将基金的一部分用于风险资本配置以提高收益率,主要以股票为主,私营基金与对冲基金为辅,并包括少量的不动产投资,其配置数额占公共养老基金的总体比例各有不同。 相对谨慎的如日本、葡萄牙,而澳大利亚、加拿大、挪威等国家,其风险资产配置比例大于保守资产, 表现为更加突出的基金资本化运作特征。【表1】

另一方面, 在其他养老基金的资产分配上 (表2), 通过保守资产与风险资产的比例数据能够发现,股份股票与互惠基金是这些国家主要的投资方向,而不动产与私人投资基金则为少数,此外在其他一些不可归类的资本投资上,这些国家也显示出各自不同的特点。 可以说,相对于公共养老基金的资产分配情况,非政府直接掌握的养老基金资产的分配与运作更加多元化。 从保守资产与风险资产配置的比例来看,澳大利亚等六个国家更倾向于风险资产的配置,而墨西哥等四国则相对保守。【表2】

如果再结合这些国家在各自公共养老基金资产配置的表现,可以认为西方诸国在养老基金资本化运作上表现出三种不同的倾向。 第一类是以美国为代表,对分属不同类别的养老基金制定不同的资本化运作模式,公共养老基金偏向保守, 而其他养老基金则强化风险投资。 第二类是以日本为代表,并不对各类别的养老基金进行详细的资产配置限制分类,无论是否为政府掌握的养老基金,在其资产运作的过程中并没有表现出太多质的不同,不过在总体的资产分配比例上也一定程度地维持平衡并规避投资风险。 而第三类以加拿大为代表的,全面强化养老基金在风险资本上的资产配置,具有极强的资本化运作倾向。 但就总体而言,社会养老保险基金运作的资本化已经成为了一种常态,如果结合更多国家的数据,可以发现基金运作资本化,在绝大对数的西方发达国家中皆有一种普遍化的特征。

近年来,由于社会养老保障体制的压力,我国也在尝试进入养老基金资本化运作领域。从现有的法律、全国性行政法规和部门规章来看, 我国大致已形成了基本养老基金、 全国社会保障基金和企业年金为分类的养老基金资本化运作分类, 并制定了资本化运作具体方式的限制。从表现形式上,我国养老基金资本化运作更接近于美国和智利的相关规定, 且企业年金基金在风险投资方面相对更趋于保守。除此之外,现阶段我国社会养老基金运作资本化还具有两个方面的特殊性。

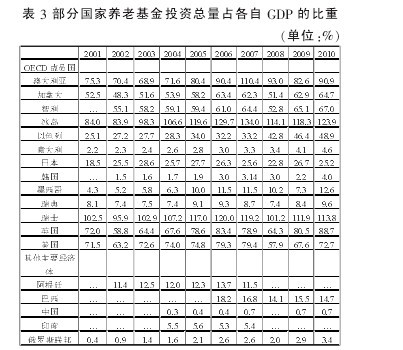

首先, 现有资本化运作基金主体———国家社会保障基金是以“储备基金”的身份出现的,故基金的运作将不受当期基金债务兑现的限制, 这也意味着基金资本化运作在具体形式上不完全等同于西方国家的实践方式。 其次, 相对于西方国家社会养老基金的规模与总量, 我国的养老基金与之并不处于一个当量级别 (表3),这也意味着在资本化运作中,由于基金规模的不明确而无法判断养老基金资本化运作在我国整体社会养老保险制度中,其目的和作用的重要性程度。这同样表现在针对企业年金的处理上。总之,现阶段我国养老基金运作资本化仍处于一个并不明朗的阶段。【表3】

二、社会养老基金运作资本化对我国的启示

笔者认为,从中国的现状来看,目前我国的社会养老保障体制存在着计划经济体系下养老义务的兑现,市场经济环境下养老保障的转制成本较高,以及个人账户空账,缴费义务过多等诸多长期困扰整个社会养老体系的历史性问题。 这就使得以养老缴费结构层面进行调整的政策不存在更多可以施展的空间,仅依靠普通的再分配手段调节是无解的。 因此,作为一种经济政策工具而言,养老基金资本化运作是解决我国养老保障体制困境的一种必然的选择。 然而在资本投资领域,我国的市场规模,规章制度,以及投资的渠道、经验和技术方面均不如西方发达国家,照搬西方的运作模式有可能使我们面临同样的、甚至更大的资本化运作的制度风险。 所以,我国在社会养老基金资本化运作中需要注意以下几点。 首先,养老基金资本化形式上,以政府引导和控制的统筹性养老金资本为运作主体,辅以各个行业或单个企业职业年金的参与是需要长期坚持的格局,以国家持有强力资本的形式参与资本市场的盈利能最大程度减少目前我国社会养老基金资本化运作可能面对的风险。 其次,养老金资本化运作收益与风险需要政府承担最终责任,不能因为养老金实现资本化收益而放松了政府在原先整个社会养老保障中的责任分担,尤其是当前诸多地区早已入不敷出的养老金收支更应该得到政府基本财政的保证。 最后也是最为关键的, 必须认识到养老金资本化本身不能解决一切社会养老问题,基于社会生产力与生产关系的推动才是解决养老供给的本质所在。 除了在资本市场的博弈,积极的就业政策与人口生育政策才是保证一个国家社会养老制度能否稳健的根本,从这个角度来说,国家对于“养老资本”的投资与培育任重道远。

参考文献:

[1]世界银行.防止老龄危机———保护老年人及促进经济增长的政策. 劳动部社会保障研究所翻译,北京:中国财经经济出版社,1997.

[2]董克用.有关养老保险新政策的分析与评价.人口与经济,2001(3).

[3]邓大松 ,刘昌平.中国企业年金制度若干问题研究.经济评论,2003.6.

[4]马克思恩格斯选集第 3 卷.人民出版社 ,1995年版,第 302 页.

[5]资本论第 3 卷.人民出版社,1975 年版,第 990页.

金融业是当代国际竞争的关键环节。现代金融的核心是商业银行体系,对于金砖国家而言,它们的资本市场普遍不成熟,银行部门在国民经济运行中发挥着主要作用。近几年来,中国、俄罗斯、巴西、印度和南非等国在金融领域的合作越来越密切,金砖银行也...

货币权力不仅关乎到公民权利的保障和经济社会的发展,更与政权稳定和国家命运息息相关,其在本质上是一种事关社会公共利益维护与私人利益保障的制度规范.货币权力的失范不仅会导致人民财富的流失,而且会造成一国经济秩序的紊乱甚至崩溃,这就要求我们从国家权力...

经济在发展,社会在进步,金融行业也在不断发展,金融行业作为一个特殊的经济体,还在不断完善,尤其是我国的金融行业,我国的金融行业在不断进步,金融市场也在不断扩大,金融经济的发展可以增强我国的国际竞争力,下面是搜索整理的金融专业论文题目,供大家参考阅读...

一、国际货币体系的挑战与人民币区域化率先突破在现有的国际货币体系中,我国发展的风险越来越大,面临着人民币升值、外汇储备保值增值、流动性过剩等多方面的巨大压力。从金融的角度讲,中国要突破现有的困境,有一个选择,那就是推动人民币国际化。人民币...

一、引言小额信贷机构在我国从20世纪70年代开始发展,目前公益性小额信贷机构以中国扶贫基金会为代表,从300多家到现在的100多家。截至2014年6月末,全国共有小额贷款公司8394家,贷款余额8811亿元,上半年新增人民币贷款618亿元。整体发展迅速,但越来越多...

水利是国家的公益事业,在发展过程中就需要得到国家公共财政投入支持,以及社会资本投入和各级金融机构的资金支持。水利事业发展过程中,国家的财政投资对水利建设至关重要,起到了主渠道作用,但是金融部门特别是银行的信贷支持也是十分重要的。实践中,由...

一、引言随着社会经济的不断发展,货币经历了不同的发展阶段。从最初充当交换媒介的实物货币,发展到了铸币和银行券等代用货币。20世纪70年代,随着布雷顿森林体系(BrettonWoodsSystem)瓦解,美元脱离黄金以及黄金非货币化,货币逐渐从价值实体向完...

中国人民银行的数据显示,2013年国家外汇储备相比2012年末增长5097亿美元,达到3.82万亿美元,创历史新高,大大超过第二位的日本。为此,在2014年的中央政府工作报告中,国际收支基本平衡作为2014年经济社会发展的主要预期目标再次被提及。一、国...

东南亚地区自古以来就是海上丝绸之路的重要枢纽,也是中国和外部世界开展经济贸易交流的桥梁和中转站。21世纪初以来,中国与东盟国家经济贸易关系进一步加深,跨境投资规模开始迅速增长,区域内各国之间经济合作的广度与深度都出现了前所未有的良好发展态势...