����ѧ����

����һ������

����С���Ŵ��������ҹ���20����70�����ʼ��չ��Ŀǰ������С���Ŵ��������й���ƶ�����Ϊ��������300��ҵ����ڵ�100��ҡ�����2014��6��ĩ��ȫ������С����˾8394�ң��������8811��Ԫ���ϰ�����������Ҵ���618��Ԫ�����巢չѸ�٣���Խ��Խ���С���Ŵ�����Ϊʵ�ָ����ӯ��Ŀ���ƫ����ԭ�еij��ԡ�����������ѧ�ߺͻ����Ĺ�ע�������Ťת���־��棬С���Ŵ���������������ܼ�ʵ��ԭ���ķ�ƶĿ�꣬Ҳ�ܱ��ֲ����ϵ�����

����2009��“��ἨЧ”����������ѧ�ߺͻ���������һ��ȫ�µ�˼����ʽ�����ǿ�����Ŀ��ƫ�������Ե��ֽζ�С���Ŵ�����������ἨЧ���ۣ�ǿ��Ҫ���������ִ�У��Ӷ�����ʵ��˫��Ŀ�ꡣ����·S.�������ʹ�ά·P.ŵ�������ƽ����ֿ���ǿ������Ч����ἨЧ��Fabrizio Bottiand Marcella Corsi��2011������SPTF�����Ĺ�ָͬ����ϵ����21��������Ӫ��27��ŷ�˳�Ա����С���Ŵ���������ͼ���ڲ�ϵͳ����Ч�Ժ�ʵ����Ŀ��Ļ���������Ϊ�������Ӱ��ͻ����������������Ŀ��������⼸��������ж�Ƕ���ἨЧ���ۡ�������������Ʒ����ҹ������40����ἨЧ����ָ�ꡣ����������ջݽ����ӽǴӻ�������Ĺ�Ⱥ���ȡ��ͻ�������̶ȡ��ͻ����ú���������ĸ���״����������θ��ĸ����������15������ָ�꣬����ָ���ֵ�趨��Ȩ�������������̽�֡�����ɽ�ȱȽϷ��������Ժ���ҵ��С���Ŵ���ἨЧ����������ҹ���Ҫ�γ��Լ���������ϵ����ǿ��ἨЧ���������۵����ۺͷ������о�������ƽ������ƴ�Ŀ��ѡ����ִ�к����Ӱ������ά��ѡ��29��ָ�깹��С����˾��ָ����ϵ�����ڲ������������������ἨЧ�������ڶ�ѧ�ߴӲ�ͬ�Ƕ�˼��С���Ŵ�������ἨЧ���⡣�����ƺ�������ѧ�߶�С���Ŵ������е��������ͽ�����ἨЧʵ֤�о������Է�������������������ἨЧָ����ϵ������νṹģ�Ͷ��ҹ�����С���Ŵ�������ἨЧ���з������ۡ�

�����������ڲ�η�������ģ�ͽ���

������һ�������ʾ������

�����������������Ƚϵ��͵���ἨЧ��������������С���Ŵ�������˾��M-CRIL�����ͽ�������������Microfinanza Rating����Planet Rating�����ҹ�����ڶ���ἨЧ����������ͬʱ�ҹ���2013��Ҳ�������Ҫ������齨��С���Ŵ�������ἨЧ��ϵ��Ŀǰ����Ҳ��һЩѧ�������Ӧ��һЩ���۷�����ָ�ꡣ���Ǵ�SEEP�������˽�Ӧ�ôӽ��ڳ����ԡ�������ҵ������Ч�ʶ��ӽǿ��������������IJ���ǰ����ͬʱCGAP��֯�����5��ӯ��������7��Ч�ʺ�3�����������Խ��з�������ˣ������������е����۷���������ָ�꣬�Ҹ���ָ��ѡȡ�Ļ���ԭ���ۺ�����˹���С���Ŵ�������ἨЧ�����Ч����ĵ���������ʾ����˵����ʾ���������飬�ܹ���63��ָ�꣬������26������ָ���37������ָ�ꡣ

�������Ǵ�Ŀ�궨λ���ڲ�������Ϊ���ͻ�����ȡ����Ŀ��ʵ������ͻ����IJ��������С���Ŵ������Ļ������������ϸ�˽⡣

����������������νṹģ��

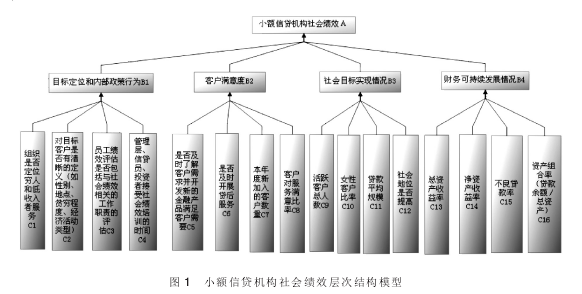

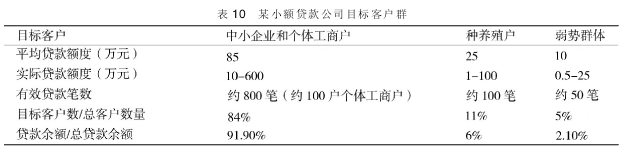

����С���Ŵ�������ἨЧ����ָ���������ٶ�����ɫ���������ݱ�����Ƶĵ����ʾ���С���Ŵ��������ָ��Ŀɻ�ȡ�Ժ�ȫ����ԭ�������ἨЧָ�����¡���������Ƶ�ָ����ϵ�����ڶ�ָ����ѡȡ��16��ָ����ȫ������С���Ŵ���������ἨЧ�����Dz��ò�η�����������ἨЧָ����ϵ����Ϊ���㣬��Ŀ���Ϊ��ἨЧ�����������Ŀ������������Ŀ�궨λ�ͻ����ڲ�������Ϊ���ͻ�����ȡ����Ŀ��ʵ������Լ�����ɳ�����չ����ĸ����棬ÿ��������ѡ��4��ָ�������Ч�������þ����ܱ�ȫ���ָ������ӳС���Ŵ���������ἨЧ���������ȷ����ָ���νṹģ����ͼ1������ָ��������10������ָ���6������ָ�ꡣ

����

���������������жϾ�������Ȩ�صļ���

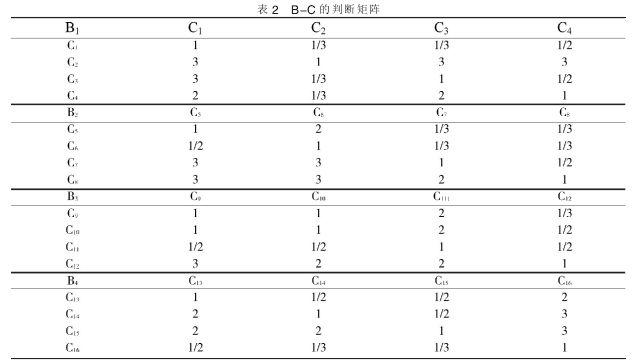

�������������жϾ����aijԪ����Santy��1—9��ȷ�����ͬ��θ���ָ�������Աȣ����ҶԸ���ָ�����Ҫ�Ը�ֵ������жϾ�����ͨ�������ʾ�����ʽ�ۺ����۴�ֶ��á����������ͬѧ����ʦ���ۺ����ǵ�����ó������жϾ�������AHPרҵ����������Yaahp0.6.0�����㱾��������жϾ����Ȩ�أ��ж����Ƿ�ͨ��һ���Լ��飬�ڼ��鲻ͨ��ʱ�ٵ�����������������ͨ����δ�ֺ�һ���Լ����ó���Ժ������жϾ���1�ͱ�2����

����

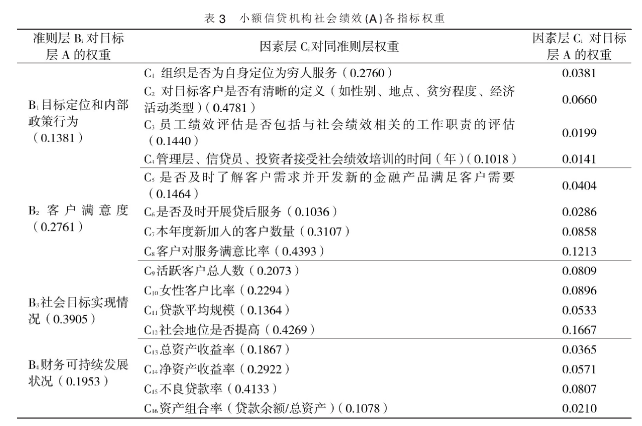

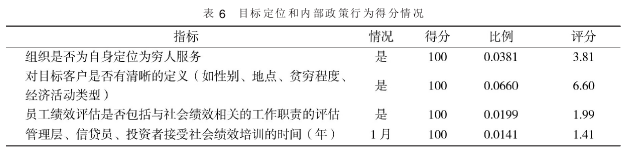

��������ͨ��AHP�����ó���1����Ŀ�����һ���Ա�����0.0454��ͨ��һ���Լ��顣����ĸ�����ָ�����Ŀ���Ȩ�طֱ���0.1381��0.2761��0.3905��0.1935����ʾĿ�궨λ���ڲ�������ΪB1���ͻ������B2�����Ŀ��ʵ�����B3�Ͳ���ɳ������B4ռС���Ŵ�������ἨЧ��Ŀ���Ȩ����13.81%��27.61%��39.05%��19.35%���������Ŀ���ʵ�ֶ���ἨЧ���۵�Ӱ���������ָ�겻�����������ء������С���Ŵ������Ŀɳ�����չ���ܹ⿴����Ч��Ӧ�ۺ����ۡ�

����1.��Ŀ�궨λ���ڲ�������Ϊ���ĸ����ز���жϾ������2��һ�������ǵ�һ���Ա�����0.0805������Ŀ���Ȩ��Ϊ0.1381��“C1��֯�Ƿ�Ϊ������λΪ���˷���”��“C2��Ŀ��ͻ��Ƿ��������Ķ��壨���Ա𡢵ص㡢ƶ��̶ȡ����û���ͣ�”��“C3Ա����Ч�����Ƿ��������ἨЧ��صĹ���ְ�������”��“C4�����㡢�Ŵ�Ա��Ͷ���߽�����ἨЧ��ѵ��ʱ��”�����Ȩ�طֱ���0.2760��0.4781��0.1440��0.1018����Ŀ�궨λ���ڲ�������Ϊ�У�Ŀ��ͻ��Ƿ��������Ķ����С���Ŵ������н�һ���Ӱ������

����

����2.�ڿͻ������B2�У��Ƿ�ʱ�˽�ͻ��������µĽ��ڲ�Ʒ����ͻ���Ҫ���Ƿ�ʱ��չ�����������¼���Ŀͻ��������ͻ��Է���������ʶ�������Ȩ�طֱ���0.1464,0.1036,0.3106,0.4393�����ͻ������Ϊ100��ʱ���ͻ��Է���������ʴ�43.93�֣��Ҷ�����ἨЧ����Ӱ������0.2761*43.93=12.13�֡�

����3.���Ŀ��ʵ������л�Ծ�ͻ���������Ů�Կͻ�����������С���Ŵ�����������Ⱥ��Ⱥ���ȣ�����Ӱ������ֱ���0.2073��0.2294��һ����ԣ�����ƽ����ģԽС����ζ��С���Ŵ�����Ϊ�е������߷���Ŀ�����Խ���ҽ��������ܻ�Խ��Խ���ũ�������ũ����ڻ����Ŀհס�����λ�Ƿ��������ἨЧ�����յ����֣���Ȼ�����ҲԽ�ߴ�42.69%��

����4.����ɳ�����������ʲ������ʡ����ʲ������ʡ����������ʺ��ʲ������ֻ�����ֲ���Ч��һЩ���棬����Ч�������������档

�������Ͽɼ���B-C���ĸ��жϾ�����������������һ���Լ���CR��С��0.1����ͨ�����顣���������Ȩ�������Ӧ����Ŀ��Ȩ����ˣ��ɵó�����ָ����ϵ�и���ָ�����Ŀ���Ȩ�أ�����3����

�������ģ�ָ����ַ���

�����ҹ���С���Ŵ�������ἨЧ���о���������ǰ����ָ��Ľ����������ݹ���С���Ŵ�ָ����ǹ���������������뵱ǰ�ҹ�С���Ŵ������ķ�չ���в�����ϵĵط����ҹ�С���Ŵ���ἨЧ����ָ����ϵ��2013��4�³��������������ýΣ������Ǻ����ƣ���Ҫ��ʱ���е���������������ǰѧ�߶Դ�������ķ�ʽ���ÿ���ʽ��ַ�����

����

����1.����ָ�����ַ���

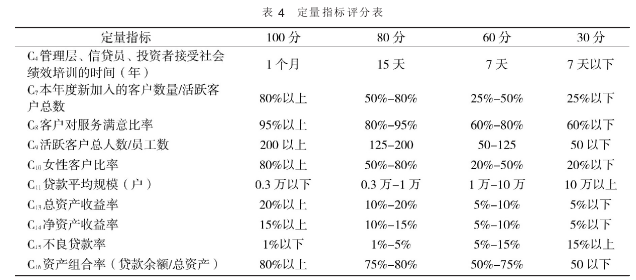

��������ָ���������õ�ָ��������費ͬ�ķ�ֵ����Ϊ�ĸ����Σ�����������100�֡�80�֡�60�ֺ�30�֡��ҵ����ٽ�ֵ�ı���ȡ�߷�ֵ����ͬС���Ŵ�������ģ��һ������һЩ����ָ��������С��һ���ⲻ���ڷ���ֵ��ȷ������ˣ����Ƕ�����һЩ����ָ��C7��C9������Ա��������������бȽϡ�

����

����2.����ָ�����ַ���

����������Ƶ����ʾ���6������ָ��������֣���ͬ�����߶���ָ�긳ֵ��һ���ݴ˵ó����ж���ָ���ƽ��ֵ��

������1��6��ָ��ÿ��ָ�������100���ܹ�600�֣������������������˽�����֡��ʾ�����ƽ���÷�=�÷��ܷ���/������������

����

������2����������ֵ�ķ�������Ϊ1-5�֡��ʾ�����÷ֱ���α=�ʾ�����ƽ���÷�/�ʾ������ܷ�ֵ���Ϲ�ʽ�ó��÷ֱ���α���ݴ˵ó����������÷�β����α��20%��β=1��20%≤α��40%��β=2��40≤α��60%����β=3����60%≤α��80%��β=4����α≥80%����β=5��

������3������ָ��÷�=β*20���ÿ��С���Ŵ������Ķ����Ͷ���ָ��ó���ֵ����������Ŀ���Ȩ�صó���ָ��ķ�ֵ��Ȼ��ȫ��ָ��ķ�ֵ��ӵó��˻�����ἨЧ���ܷ�ֵ��

��������С���Ŵ�������ἨЧ���ۺ�����

���������ݵĻ�ȡ��������д��ڵ����⣬���DZ��Ķ�С���Ŵ�������ἨЧ��������ʱ�ֱ�ѡȡ�����Ժ���ҵ���������͵ĸ�һ�һ������з������ۡ�

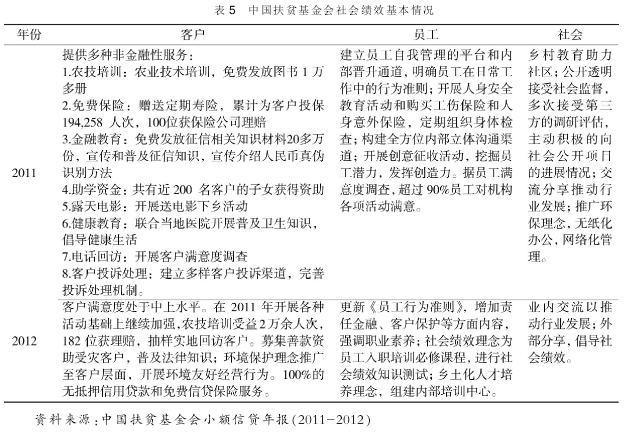

������һ��������С���Ŵ�������ἨЧ����———���й���ƶ������к�ũ��Ϊ��

����������Ҫͨ�����й���ƶ������к�ũ��2012��ȵĶ���ָ��������͵��ж���ָ����ȷ����ֵ��������ἨЧ�������֡���������һ�����ϰ������Ƕ��й���ƶ������к�ũ��С���Ŵ���Ŀ��C1��C2��C3��C5��C6��C12��������ָ��Ĵ�����������ݻ���������������Ϣ��������ʦͬѧ�������á����ִ�ַ�������������̫�Ի����������Ǵ���һ����

����

�����к�ũ����ἨЧ�ܵ÷�88.855�֣���ʼ����ҪΪƶ��ũ���ṩ�Ŵ�����ΪĿ�꣬��ἨЧ�������빫˾�����ṹ��ʵ�־���ʽ���������������ṹ������ȫԱ��ἨЧ���������������ʽ����ѵ�ͼӴ���ἨЧ������ѵ���ȣ������ѵ����רҵ��С���Ŵ��Ŷӣ��Խ�������Ⱥ������Ϊ�����ṩС��շ���ũҵ������ѵ��ũ����ڽ�������Ϣ������ѵ�ȶ��ַǽ��ڷ���ΪԱ���ṩ��ҵ���ᡢ����Ա�������ƶȡ������ڲ���ͨ�����Լ�����Ա������ϰ�ߣ����ǻ�����塣2011�꣬�������������е�ȫ����ἨЧ�������ﵽ���ʱ�������ˮƽ��2012�꽫��ἨЧ�����ᵽ��˾ս�Բ��棬2013����Ǽ����Ľ���Ч��������KPI������רҵ�ͺ�����ƽ���ԡ���5����С���Ŵ���Ŀ2011�굽2012���ʵ����ἨЧ�Ļ��������

�����й���ƶ�������ἨЧ���۾���������£�

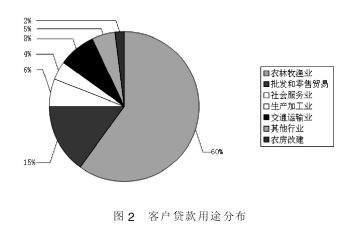

����1.Ŀ�궨λ���ڲ�������Ϊ�÷�Ϊ13.81�֣���6������ʼ��ּ��ͨ�������Ѻ�������ݵ�С���Ŵ���������е���������ƶ�¸����к�ũ�ŵķ��������ص���������к���ȷ�Ķ��壬99.5%�Ŀͻ���ũ����92%����Ŀ����ƶ��������65.6%�Ĵ�����������ֳҵ��������;����Ҫ�ֲ���ͼ2��2014��2�µף�ũ���������Ǵﵽ98.07%�����ڻ����Ͷ��»��쵼�£�����ἨЧ�����ᵽ��˾ս�Բ��棬���»�������ἨЧ����ίԱ�ᡣ

����

����2012�꿪չһϵ����ἨЧר������ȫ��Ա�������ν��ڡ��ͻ������ȷ����ǿְҵ��������ἨЧ��������ְ��ѵ�ı��γ̣�ÿ�¶��ڽ�����ἨЧ֪ʶ���������ڽ�����֪ʶ���ԡ���չ��ἨЧ�������ĵȣ�ͨ������;����ǿԱ������ἨЧ��ʶ���ݵ��飬100%��Ա����ȷ��˾��ʹ���ͼ�ֵ�ۣ���90%���ϵ�Ա������Ϊ��˾��չ��Ч�ʣ���������չ���кܺõĻ���ͱ��ϡ�

����

����2.�к�ũ��С���Ŵ���Ŀ�ͻ������Ϊ25.894�֡�����ȫ�����ͻ�Ϊ���ģ�Ϊ�ͻ��ṩ�ڶ�ķǽ��ڷ����Լ�ȫ��λ�Ŀͻ��ذ�����ũ����ѵ�����ڡ����������ɽ�������ѱ��յȡ�����Ҫ��ũ���е������ߵļ�ͥ��Ů����Ч�ͻ�13.1��54.9%�������ͻ�����Ů������2006���41.9%��2012���93%��2014��2�µ���Ч�ͻ���������18.84��Ů��ռ��93.42%��

�����к�ũ��ӵ��һ֧�����л��������ش����Լ���ѧ����רҵ�Ŷ�Ϊ�����ṩ�Ŵ�����

����

�����й���ƶ������к�ũ�ŵ�ƽ������������Ϊ6552Ԫ��ƽ�����ʴ�����Ϊ9859Ԫ����ſ��Ȼ���������5000-10000��Ԫ�������ô�����˻�ȡ���ͼ3�����ݵ��飬71%�Ĵ���ͻ���ʾ��ǰδ�ӽ��ڻ��������������ŵĴ��������ݡ�95%�Ŀͻ�����д�������ῼ��ѡ���к�ũ�ţ�96%�Ŀͻ��ܹ������к�ũ�ŵĴ������ʣ���Ϊ�����ṩ�ܴ�İ���������48%��Ϊ�������ǿ�ʼ���µ������������������ģ����������Ϊ���������ǵ��������ס������Ů�����ȡ������Ͽͻ����к�ũ�ŵ�������൱�ߣ����ǵ�����λ��������ߣ�36.666�����Ŀ��÷��Ǻܺõ�һ�����֡�

����

����3.�й���ƶ�������ע��ʵ�����Ŀ���ͬʱ��Ҳ��������ɳ����Է�չ���ʲ������ʲ��ߵ��Ȳ���������־���к�ũ��������졣Ŀǰ��������ȫ��ķ��չ�����ϵ�ͷ��ձ�����ϵ�����մ�����һֱ������1%���£�2014��2�µķ��մ����ʴ���һ���Ϊ0.79%������30���Ϊ0.72%����һֱ��ǿ������������ϸ���������������ſ��������ʴ�2010���105.93%��2012���26.20%�����ֻ������ڴ�����Խ��Խ�Ͻ������������ʶ������ߡ�

����

�������⣬�й���ƶ�����С���Ŵ���Ŀ���Ŵ��ʲ��ڴ�������еı��������е�ˮƽ�����ں�����Χ��������������ʴ�2006���12.39%����2009���3.52%������ζ�Ż����������������ij̶Ƚ��ͣ�����������ǿ���������ڲ���ɳ�����Ҳ����һЩ����֮�����ɱ�����ȱ�����ҵͬ��ƽ��ˮƽ��20���ٷֵ㣬�Ѿ��ﵽ��53.65%����Ƚ�ǰ���������½������ɱ��������û����൱�ߣ����Ӱ������Ŀɳ�����չ��

������������ҵ��С����˾��ἨЧ����———��XС����˾Ϊ��

������������˹���С���Ŵ�������ἨЧ�����Ч����������ʾ���ֱ�������������Ա��ϵ��д�����Ŀ�������C1��C2��C3��C5��C6��C12��������ָ������������������Ա���Խ��д�֣����ۺϵ÷�����������ָ�ꡣ���ִ�ַ�����һ���˾���ȱ��������Ӧ�ͻ������ۡ�

����XС����˾��ἨЧ������Ϊ71.052�֣�����÷ּ���9��

����

����1.XС����˾��Ŀ��ͻ�����ȷ���壬��ũ�������70%���ϣ�������������С���Ŵ���������������ͬ�����磬ijС����˾�ͻ�Ⱥ���10������Ҳ��ѿͻ�Ⱥ�ʵ�����չ�����幤�̻���һЩ��չ�Ϻõ���ҵ����С��ҵ���幤�̻��ı����ﵽ84%��XС����˾Ҳ����ˣ���Ҫ�����������С��ҵ�����幤�̻���“��ũ”����Ȼ�ˣ���ũ�������幤�̻�����ʳ�չ���ҵ����ľ��ֲ��ҵ��ũ��Ʒ�ӹ���ҵ��ʳƷ�ӹ���ҵ�����ز������ȶ������С��ҵ�ṩ���Ŵ������⣬���ǿ������ݿͻ��������������������ҵ����50��Ԫ���ڵĶ������ʽ�֧�֡�XС����˾������ҵ��·�ߣ���Ҳ��ʼע����ἨЧ��ֻ�DZ��ֲ��Ǻ����ԣ������ߡ��Ŵ��ߺ�Ͷ����ÿ�������ἨЧ��ѵʱ���Ϊ7�졣

����

����2.��ΪС����˾������ȻҲ��������������Ⱥ���������ҵ�ߣ�80%�������úͱ�֤Ϊ�����ʽ�������Ļ�����ʽ�õ���������ߵ�֧�ֺ��Ͽɣ�ͬʱ�����ݿͻ��������һЩ��Ѻ��͵�����ʽ��Ϊũ������С��ҵ�������������������ֹ2013��1�£��ù�˾�ۼ�Ϊ445�����˺���ҵ���Ŵ���56708��Ԫ��������ũ����36065��Ԫ��ռ�������Ŷ��63.60�����ջر���46882.1��Ԫ��ʵ����Ϣ����2658.18��Ԫ��������Ϊ�㡣��������“��Ȩ����”��ƥ��Ĺ���������Ч�������գ����������¼����ϵĴ����������ÿ��һ�ε��ֳ���飬��ʱ���ٴ������2013��10�¸��Ǵ�ͨ��С���Ŵ�ҵ�����ŵ���Ĺٷ������������ڻ������Ʒ��ա����̵���ʱ��ͽ�ʡ��֧������30��Ԫ���µ�ũ�������˴�ҵ����ʵ�в�����ʣ��ͻ��������ʮ�����⡣�����²�Ʒ�ͷ������Ȳ�����ֻ���ڿͻ���������ʱ�ſ����Ƿ�Ҫ�����²�Ʒ�������ǽ�ϵ���ʵ�����ʵ�ֿ������²�Ʒ�����⣬�ͻ��������Ǻܶ࣬�����ȱȹ�����С���Ŵ�����Ҫ��ܶࡣŮ�Կͻ������൱�ͣ�ֻ��3.7%���������ջݽ��ڡ�

����3.�����ҵ��·�ߵ�С����˾����״��һ��Ϻá�15%�����ʲ������ʺ�8%�ľ��ʲ���������С���Ŵ�������˵��������ˮƽ������������Ϊ�����˵�������Ļ������൱�ߣ�����ѡ������߷���������ĺܺã��н����ƵĴ�������Ŵ��ʲ�ռ�ȱȽϸߣ����ʲ��д������ȱȽϴ���Ҳ���ѻ�����������Ҫ�����ʽ�������ԣ���ʱ��������ߵĴ����ж���

����������˵����С����˾�÷ֲ��ߵ���Ҫԭ��������ҵ�����Ƴ���Ŀ��ƫ�����������Ŀ���ʵ��û�й�����С���Ŵ����������ӡ�

��������������

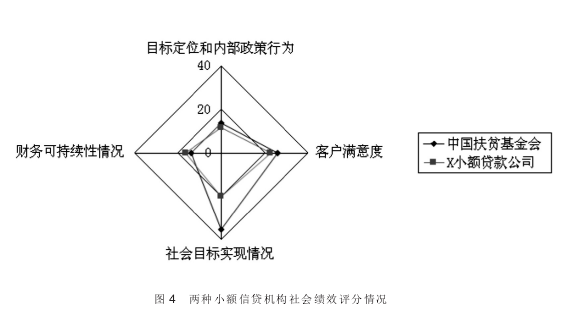

�������ڱ��Ĺ�������ἨЧָ��������ϵ��С���Ŵ��������ĸ����������ۣ�ͼ4�������ݲ�η������жϵ�Ȩ�أ�����ɳ�������ռ��������20%������������У�С���Ŵ������IJ���ɳ����Եķ�չ����������ص��йء���ҵ�ԵĻ�������ɳ����Է�չ�Ϻã�����ἨЧ����Ŀ�չ�����տ�ʼ���ã��Ҳ�̫���ӣ������ԵĻ�������ƶ�Ĺ���������ԽϺã��ͷ�������һ������Բ���ɳ����Է�չ��ã��������ϵĹ����Ի�������ɳ�����չ������һ�������⡣

����

���������������й���ƶ������к�ũ��С���Ŵ���Ŀ��չ������ԽϺã���ἨЧ�����ɳ������߾�������Э������չ������2012�긲��ȫ��ƶ���˿ڱ�����Ϊ27.06%�����ʽ��������ƣ����ǵķ���Χʮ�����ޡ������ɳ����Է�չ���õ�ͬʱ����ƶ����ȴ�����½����ơ����⣬XС����˾��ἨЧ���ֲ����ߣ����ͻ�������Ϊ��˵����Ҳ��������ʵ��˫��Ŀ�귽��չ���������ϻ������������ɳ����ԣ�������Ⱥ����ת��

�����������͵�С���Ŵ�������Ŀǰ�г����������£��������ֳ�һ��ì�ܵĹ�ϵ��������С���Ŵ����������Է�ƶΪĿ�ģ���������������Ч�棬����Ҳ�����к�����չ������ҵ��С���Ŵ���������ע�ز���Ч�������������ԡ����ֻ��������ٱ�����չ�ĺ������⣬ֻ�ܱ��������ⲿ���ڲ������������Լ�Լ�Ӱ�죬��������Ӧ�����Է�չ��Ϊ���õķ�ƶ������ע�ز���Ч��������ἨЧ����һ���̶ȵĺ��ӡ��ȵ�������չ������ʱ����ʼע����ἨЧ���ҹ�ע�Ȳ������ӡ�ֻ���������г������ͻ����ڲ����������Ƶ�����£���ἨЧ�����Ч�Ż�ʵ��Э��������һ�����ⷢչ��״̬�����־���ʵ�ֵ�������Ŀǰ��˵ʮ�����ѣ�����һ�����뻯��״̬���������͵�С���Ŵ������䷢չ·��������һ����������ͬ��Ӱ����Լ������ͬ����ȫ����״̬�ﲻ���������ǿ��Ծ����ܵ�ʵ��һ�ֽ���Э����չ״̬��

����С���Ŵ������ij�����Ϊ�е��������ṩ���ı����ǵĵ�λ����������Ǹı��˳��ԣ��Dz���ɳ�����չҲʧȥ���塣����Ҫ����С���Ŵ�������Ŀ����ֶ���ʲô���ڷ�չ�����в�����������ἨЧĿ��Ϊ���۶�����ע�ز���Ч��������Ҫͬʱ���ӣ��Ҳ���ͬ���ڶ���֮��ȡ��ʱ��������ἨЧ�Ÿ��ӷ���С���Ŵ��������������塣һ����ԣ����ֻ�������ἨЧ�����ɳ����Գ���һ������صĹ�ϵ����ἨЧͨ��������������Ϊ��������С���Ŵ��������滷������Ӱ�죬�Ӷ���ʹ��������ἨЧĿ���������������Ӱ���������ἨЧ��Ϊ���������ͨ����ἨЧ����һ���IJ���Ч�Ըı������������Ϊ���ڲ������Ը��ô�ʹ����ɳ����Է�չ���û���������ԱΪ�������ɳ�����չ���Ƕ��Ӱ�����ء�ֻ�з�����ἨЧ��ע�ز���Ч�����ܾ�����ʵ��Э����չ��

�����ο����ף�

����[1]���緼,��ܰ��.�ͽ��ڻ���ʹ��ƫ�������о�[J].����ѧ��,2013,(5):86-94.

����[2]������.�ҹ�С���Ŵ���ἨЧ����ָ������о�[J].ũ������о�,2011,(2):53-58.

����[3]������.�ҹ�С���Ŵ���ἨЧ�����о�———�����ջݽ����ӽ�[J].�㽭����,2011,(10):69-70.

����[4]����ɽ,��ͬȫ,��Ⱥ.�����Լ���ҵ���Ŵ���ἨЧ�����Ƚ��о�[J].�ִ�����̽��,2011,(5):42-47.

����[5]����ƽ,�����.С����˾��ἨЧ������ϵ�Ĺ���———���ڲ�η�������ʵ֤�о�[J].ũҵ��������,2013,(8):111-120.

����[6]������,���.����С���Ŵ���ἨЧ����̬������ʾ[J].ũ������о�,2013,(11:)66-71.

����[7]����.�ҹ�������ҵ��Ч����ָ����ϵ�ĸĽ�̽��———���ں���ʡ2006-2010�����ͳ�����ݵ�ʵ֤����[J].���ϲ�������ѧԺѧ��,2012,(2):120-124.

����[8]������.��η�������С��������÷��������е�Ӧ�÷���[J].����������ʵ��,2013,(1):58-60.

����[9]�ュ.����ʡũ��С���Ŵ���ἨЧ����———��������ũ����������Ϊ��[D].����:����ũҵ��ѧ,2012:25-26.

����[10]л��¥,������.����С����˾�ɳ�����չ�����о�[J].���ݴ�ѧѧ��:����ѧ��,2012,(2):48-51.

����[11]������.ũ��С�ͽ�����֯�������ƶ�:�ݻ��빹��[J].����ʦ����ѧѧ��:��ѧ����ѧ��,2013,(3):93-98.

���������ҹ��ط���������������Ͷ��˾����Ϊ�ط�Ͷ����ƽ̨�����ʱ��г���ʮ�ֻ�Ծ��ͨ������ծȯ��������ҵծ����˾ծ������Ʊ�ݺͶ�������ȯ�ȣ�����Щ�ط�����Ͷ�ʹ�˾Ϊ���ؾ��÷�չע�����ʽ�ͬʱҲ�����˵�������ծ�������й��ط�������ծ����...

������һ��ʱ䶯���ҹ�������֧�Ĺ�ϵ���з�

һ�����ʱ䶯�������֧��ϵ���о�������Ϊһ����Ҫ�ı��������ڹ�����֧�У����е����ϵ���Ӱ�죬��Ҫ����������̽��1920�꾭��ѧ�ҿ��������������ƽ��ѧ˵��������Ҫ�������Ϊ������䷢�й����ھ��й���������Ӧ��������Ҫ����Ҳ����Ϊ�����ڱ�...

1�������Ŵ������ָ���Ŵ��г����ڶԳ���Ĵ�������һЩ����߱��ų����Ŵ��г�֮�⡣�Ŵ����ͨ�����ܳ��������������һ���������˿��Ի����Ӧ�Ĵ����һ�����˱��ܾ������ڱ��ܾ�����������˵����Ը��֧��������Ϣ������£�ͨ�������Ҳ���ܵ�...

�����ҹ���Դ���Ľṹ��������Լ���ҹ����õķ�չ������̼��ҵ���̺���DZ��Ϊ�ҹ����÷�չת�ʹ������µ��ö��㣬�������ڵ�̼���þ���Ͷ�ʴ����ڳ������������ߵ��ص㣬Ҫ���ҹ�����Ϊ�˷�չ������Ӧ��ģʽ��ͨ�����ڴ���Ϊ��̼�����ṩ����Ϊ���õ���...

dz̸���ڿƼ��������ҹ��ƶ�֧���ļ������

�ƶ�֧���ƶ���ϵ���Ż���Ӧ�ۺϿ��Ƿ���ϵͳ�ڲ����ⲿ�������صĹ����ԣ�ƽ�������ͻ���ֵì�ܣ�����������Դ���ã����ӹ�����Լ����˫�����ã���������ܡ��ʶȼ�ܡ�Эͬ��ܡ����¼���ƶ��ƶ�֧���淶��������������������չ��...

�����г������ҹ�����ҵ��������ս��Բ�

�ҹ����ڵĽ����г���ʽ������ʽ����г�������2000�������ó��֮֯���Դˣ����ڽ����г�������ʽ����г������У���Ϊ��Ҫ����ɲ��֡�������Щ�ڽ��ڷ���Ͳ�Ʒ�����϶�ռ�����ƵĹ��ʽ��ڲ�Ʒ�����룬�ҹ�����ҵ�����г����ĸ����ڱ��С�һ������...

���ڹ��̵ķ�չ�������������ʱ���ı�Ȼ����, Ҳ����ƾ��÷�չ������...

���ڿƼ����ҹ����з�չ��Ӱ����ת������

���о��÷�չ����ȷ��ʶ���ڿƼ���չ����,��ȡ���ڿƼ����ҹ�����ҵ��չ�еijɹ�������ʧ�ܽ�ѵ,����̽�������й���ɫ�Ľ��ڿƼ����з�չ֮·,���ܹ����ӽ��ڿƼ���������,���ý��ڿƼ��ƶ��ҹ�����ת�͡�...

��Ҫ�����ҹ����ڻ����Ĵ�������������Խṹ

�ԴӸĸ↑���������ҹ�����Ⱥ�ڵ�����ˮƽ������ƣ�����Ⱥ��Ҳ���˸����Ǯ�浽���еȽ��ڻ�������ȥ�����ǣ������ҹ�����Ⱥ���Թ������Ĵ�Ǯ˼�룬�����ҹ��Ľ�Ǯ�洢������Ȼ��ȥ�ˣ���ȴ�����������Ĵ�����⡣����֮�⣬�ҹ��Ĵ���������ҹ��IJ�...

���з��պ��ԶҸ�ѹ��������ҹ�������ϵ

��ǰ������ҵ�ѳ�Ϊ�ҹ�����������ҵ�ĵڶ������ҵ��Ȼ����������ҵ�ܸ��ʸߡ���ܲ����ơ����տ����������㡢Ͷ�ʹ��ȼ����ڵط�����ƽ̨�ͷ��ز����������ء�����ҵһ�����б���ΥԼ���գ������ҹ�����ҵ���ر���������ҵ�߶ȹ���������ҵ������س����...