金融学论文

一、引言

为促进农村信用社适应农村金融体制改革的需要,建立产权明晰的股份制农村商业银行成为农村信用社改革的现实目标。2003 年 6 月 27 日,国务院下发《深化农村信用社改革试点实施方案》,要求加快农村信用社管理体制和产权制度改革。银监会合作金融机构监管部在 2011 年也提出用 5 年时间全面完成农村信用社股份制改革。在政策的引导下,我国农村信用社积极通过引进优质投资者建立法人资格治理机构进行股份制改革,截至 2013 年末,全国共成立 468 家农村商业银行,成为新型农村金融体系的支柱。

但是农村商业银行在高速发展的同时,也出现了诸多问题,如“三会一层”的虚设现象、管理体制不健全、内部控制制度不完善等,在农村商业银行进行内生制度重构和外部市场博弈中,发展中的农村商业银行不仅仅在公司治理方面存在一定的缺陷,而且财务与治理问题复杂地交织在一起,合理测度和提高农村商业银行的财务治理效率成为提升农村商业银行内生增长动力机制的关键。

二、文献回顾

对于财务治理的研究可以追溯到 1976 年詹森(Jensen)和梅克林(Meckling)的资本结构契约理论。

此后,罗斯(Ross) 的债务比例信号传递模型、利兰(Leland)和派尔(Pyle)的经营者持股比例信号传递模型、梅耶斯(Myers)和迈基列夫(Majluf)的投资信号传递模型、格罗斯曼(Grossman)和哈特(Hart)的担保模型、阿洪(Aghion)和博尔顿(Bolton)的控制模型等具有广泛影响的资本结构理论的建立和完善,极大丰富了财务资本结构理论的研究。我国学者在西方学者研究的基础上,明确提出了财务治理理论并取得了一定的研究成果。伍中信(2001)初步明确了财务治理的内涵,提出了财务治理体系的架构,是我国财务理论界财务治理研究热潮的开启者。而关于财务治理效率研究则主要体现在公司治理效率实证研究中,直接以财务治理效率为研究对象的研究成果主要有姚晓民、熊瑞芬、张荣武和衣龙新等。姚晓民等(2003)认为公司财务治理的根本目标是提高公司治理效率,实现公司内部和外部利益相关者的信息对称和利益制衡。熊瑞芬(2004)认为要提高上市公司财务治理效率,就必须改变上市公司的融资结构,控制信息不对称对各方利益的影响,充分发挥独立审计在财务治理中的重要作用。张荣武(2009)较为系统地提出和论证了财务治理效率最大化的核心是剩余财务索取权与剩余财务控制权对应,其基本衡量标准是财务治理收益与财务治理成本对比。衣龙新(2011)构建了“财务治理行为———财务治理效率———经营绩效”三层次体系,提出构建财务治理指数来衡量财务治理效率,并用我国上市公司的数据进行检验。周晓 (2013)基于 SCP模型从利益相关者财务治理效率驱动力、利益相关者财务治理效率驱动力产生的行为、财务治理效率等方面构建了财务治理效率理论分析框架。周虹(2013)认为财务治理问题的实质就是财务治理主体在既定的财务治理环境及变化过程中获取最优化的财务治理效率,最优的公司财务治理效率可以表达为以最小的治理成本取得最大的成本收益。

在综合考虑前述财务治理效率研究成果的基础上,本文认为财务治理效率是财务治理的根本目标,是财务治理投入而引起经营绩效变动的体现,它通过资本结构、股权结构、董事会结构和经理层结构的合理配置,进行财务决策权、执行权和监督权的相机抉择以实现企业价值最大化。由此本文以农村商业银行为决策单元(DMU),将其财务治理行为作为投入变量 (Input variable),经营绩效作为产出变量(Output variable),利用数据包络分析方法对 2013年我国农村商业银行财务治理的效率进行测算,从全新的角度对财务治理效率进行测评,并根据实证结果提出相应建议。

三、模型、变量及数据

(一)数据包络模型

数据包络分析(DEA)是由运筹学家 A.Charnes 和W.W.Coopers 等(1978) 以相对效率概念为基础发展起来的,根据决策单元的输入和输出指标数据判断决策单元是否为 DEA 有效,本质上判断决策单元(DMU)是否位于生产可能集的“生产前沿面”。目前使用较多的模型主要是 CCR 和 BCC 模型。CCR 模型对决策单元有效性的判断是以锥性定理为假设的,即被考察的决策单元可以通过投入而等比例地扩大产出,即规模报酬不变假设;BCC 模型是不考虑生产可能集满足锥性的 DEA 模型,即在 CCR 模型中引入约束条件从而将其转化为规模报酬可变的DEA 模型。

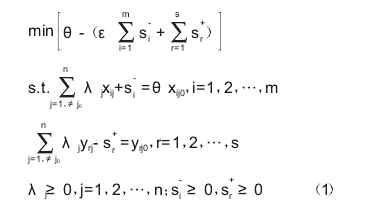

但无论是 CCR 或 BCC 模型,其 DEA 有效的决策单元的效率评价值均为 1,无法对决策有效单元进行进一步的排序。在 DEA 模型的基础上,Ander-sen and Peterson(1993)提出了超效率 DEA 模型(Super- Efficiency DEA),以区分出 DEA 有效的决策单元之间的差异,从而对所有需评价的决策单元进行有效的排序。假设有 n 个决策单元(DMU),每个 DMU 均有 m 种输入和 s 种输出,其中 xj=(x1j,x2 j,…,xm j)T>0,yj=(y1j,y2 j,…,ys j)T>0,xij为 DMUj对第 i 种输入的投入量,yrj为 DMUj对第 r 种输出的产出 量(j=1,2,… ,n;i=1,2,… ,m;r=1,2,… ,s),x0=xj0,y0=yj0分别为决策单元 DMUj0的输入和输出,且 1≤j0≤n,因此对于选定的 DMUj0,判断其基于输入的 CCR 模型如模型(1)所示,其中 s-i和 s+r分别为剩余变量和松弛变量,ε 为非阿基米德无穷小量,一般取 ε=10-6。基于输入的超效率 DEA 模型如模型(1)所示。【1】

(二)变量和样本数据

农村商业银行财务治理效率是其财务治理投入和产出能力的测度,反映了财权配置的有效性。由于受不完全竞争、资金等问题的约束,农村商业银行并不在最优规模上运营,因此规模报酬可变的超效率DEA 模型更符合农村商业银行的实际,本文选择规模报酬可变的投入导向型超效率 DEA 模型进行实证检验。根据农村商业银行的特点,本文选择资产负债率、前三大股东持股比例、高管人员薪酬作为财务治理投入变量,总资产收益率和总资产作为财务治理产出变量。

根据数据的可获得性和完整性原则,本文从 468家农村商业银行中选择 154 家农村商业银行作为研究样本,选择 2013 年的投入产出值进行评价。数据来源于各农村商业银行的网站及公开的年报(2013)。

四、农村商业银行财务治理效率实证结果及分析

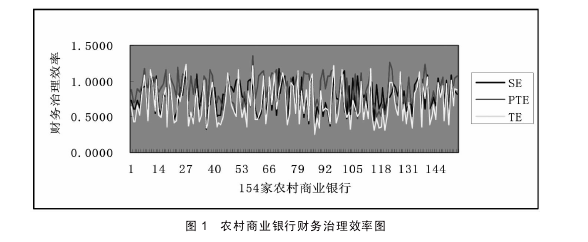

基于前述的数据包络分析模型,运用 MaxDEA5.2软件对 2013 年 154 家农村商业银行的数据进行分析,得出其财务治理技术效率 (TE)、纯技术效率(PTE)和规模效率(SE)的超效率 DEA 值,总体情况如图 1 所示。【2】

根据图 1 数据可以计算出 154 家农村商业银行的财务治理技术效率均值为 0.6940,反映出农村商业银行在十多年的发展过程中其财务治理得到一定的改进,有 24 家农村商业银行的财务治理超效率值已达到1 以上,达到有效率状态。因为技术效率可以分解为纯技术效率和规模效率的乘积,即 TE=PTE×SE。从纯技术效率分析,154 家农村商业银行的纯技术效率均值为 0.8862,有 57 家农村商业银行的纯技术效率值在 1以上,反映出各农村商业银行能够有效地利用财务治理投入使产出最大化,各投入要素在使用上达到有效率的状态。从规模效率分析,154 家农村商业银行的规模效率均值为 0.7778,仅有 35 家农村商业银行规模效率值在 1 以上,反映出各农村商业银行的财务治理投入与产出的规模还存在一定的改进空间,规模效率需进一步优化。

五、结论

随着农村商业银行法人治理结构的完善,农村商业银行的财权在各治理主体间重新配置,本文以农村商业银行财务治理行为作为投入变量,经营绩效作为产出变量,利用数据包络分析模型对 154家农村商业银行的财务治理效率进行实证研究,结果表明各农村商业银行的总体技术效率水平仍需进一步提高,仅 15.58%的农村商业银行达到超效率 DEA 有效。而通过对总体技术效率的分解分析,37%的农村商业银行的纯技术效率达到超效率 DEA 有效,22.73%的农村商业银行的规模效率达到超效率 DEA 有效。从上述分析中可以看出,伴随着农村经济的发展和农村金融体制改革的深化,农村商业银行在进行内生制度重构和外部市场博弈中,财务治理结构得到一定程度优化,财务治理效率达到相对较高水平,取得了良好的市场效益。但是主要受财务治理规模效率的影响,财务治理技术效率没能达到高效率状态,而导致农村商业银行财务治理处于不经济状态的原因主要包括:股权结构不合理、治理层虚设、高管人员的内部人控制现象、创新能力不足以及资产规模有待扩大等,这说明农村商业银行在迅速发展的进程中,其财务治理结构存在优化演进的必要性,需要构建恰当的激励和约束机制,合理确定财务治理的投入和产出规模,逐步优化规模和纯技术效率以强化适应金融市场竞争的能力,促进经营管理水平和经营绩效的不断提高,为三农经济的发展提供有效的金融支持动力。

【参考文献】

[1]伍中信.现代企业财务治理结构论[D].中南财经政法大学博士后流动站出站报告,2001.

[2]姚晓民,何存花.公司财务治理效率:利益相关者的信息对称和利益制衡[J].财贸经济,2003(4):56- 58.

[3]熊瑞芬.上市公司财务治理效率的研究[J].首都经济贸易大学学报,2004(7):60- 63.

[4]张荣武.财务治理效率论纲[J].财经理论与实践,2009(4):43- 47.

[5]衣龙新.公司财务治理:基础理论与实证检验[M].成都:西南财经大学出版社,2011.

银行结算是连接资金和经济活动的纽带,是实现经济正常运行的必要手段,对加快资金周转,提高资金效益,促进商品流通和经济发展具有重要作用,近年来,银行对结算进行了改革,加强了管理,促进了经济发展....

一、个人资金组织规律的新特点(一)个人资金理财化1.个人理财已经成为吸纳个人资金的主渠道。从图1看,农业银行江苏省分行营业部个人核心存款仅仅两个时期出现了正增长,一个是春节期间,从1月29日至2月6日;另一个是季末,3月31日,其余时...

2008年夏,全球金融危机在美国爆发,随后席卷全球,西方金融体系受到严重冲击。金融危机暴露了国际金融监管体系的漏洞与不足,2010年9月12日,巴塞尔委员会公布了新的全球资本标准,即巴塞尔协议III,核心是加强银行资本数量和质量监管,强调普通股对...

满足大学生的金融需求, 扩展大学生金融市场的新道路不能只通过某一方的提高就能取得, 需要尽快完善个人征信系统, 加强立法, 促进商业银行进入大学生金融市场提供贷款服务。...

我国国内的金融市场正式融入国际金融市场,是在2000年加入世贸组织之后,自此,国内金融市场参与国际金融市场的运行,成为重要的组成部分。随着那些在金融服务和产品定价上都占尽优势的国际金融产品的流入,我国银行业利率市场化改革势在必行。一、利率...

国际着名经济学家德布拉吉成在发展经济学中提出城乡二元经济可以通过二分法进行分析,当出现贫困现象时市场经济明显倾向于经济效益,发展中国家要想在市场失灵情况下跨越中等收入陷阱,其政府务必要有所作为。着名经济学家厉以宁指出农村经济发展必须以当时...

金融业是当代国际竞争的关键环节。现代金融的核心是商业银行体系,对于金砖国家而言,它们的资本市场普遍不成熟,银行部门在国民经济运行中发挥着主要作用。近几年来,中国、俄罗斯、巴西、印度和南非等国在金融领域的合作越来越密切,金砖银行也...

银行经济发展中正确认识金融科技发展形势,吸取金融科技在我国银行业务发展中的成功经验与失败教训,积极探索具有中国特色的金融科技银行发展之路,就能够发挥金融科技积极作用,利用金融科技推动我国银行转型。...

一、引言2008年以来,国际金融危机对全球金融系统造成重创,商业银行的亲周期性被认为是导致危机发生的根本原因之一(Wezel等,2012;FernndezdeLis等,2010)。商业银行与其他金融机构之间由于复杂交易的存在具有紧密的关联性,银行危机通过金融加速器机制...

简单来说,余额宝是支付宝在2013年6月推出的一种余额增值服务,把钱转入余额宝中就可获得一定的收益,旨在开启零散化理财。而在实际上,余额宝是顾客购买了一款由天弘基金提供的名为增利宝的货币基金,同时余额宝内的资金还能随时用于网购消费、余额宝...