1.2.3实践应用

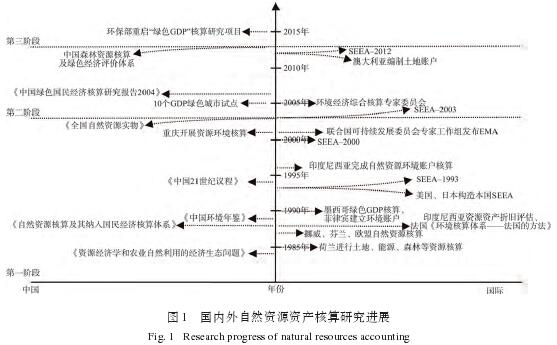

早在30 a前,我国政府部门在自然资源核算理论研究的基础上,进行了实践探索。20世纪80年代初,国务院环境保护领导小组办公室和国家统计局联合建立了环境保护统计制度。1984年,中国农业科学院牛若峰研究员编写了《资源经济学和农业自然利用的经济生态问题》。1988年,国务院发展研究中心和美国世界资源研究所合作开展“自然资源核算及其纳入国民经济核算体系”的研究。同年,国家环保局按照世界银行“扩展的财富”的理论和方法,对1978年以来我国的国民储蓄率进行核算,侧重于将自然资源核算纳入国民资产负债核算研究。1989年,《中国环境年鉴》 首次出版。1994年,国务院审议通过 《中国21世纪议程》,提出在建立社会主义市场经济体制中,充分运用经济手段,促进保护资源和环境,实现资源可持续利用。2001年,国家统计局以重庆作为试点开展资源环境核算,为绿色GDP核算奠定基础。2003年,国家统计局试编了《全国自然资源实物量表》,涵盖土地、矿产、森林、水等4种自然资源。2004年,国家统计局、国家环保总局联合开展了中国环境与经济绿色GDP核算研究。2005年3月,国家环保总局和国家统计局启动了10个“绿色GDP”试点省市。2006年9月,国家环保总局和统计局联合发布了《中国绿色国民经济核算研究报告2004》。2013年5月,国家统计局和林业局联合启动了中国森林资源核算及绿色经济评价体系研究,利用第八次全国森林资源清查结果和相匹配的全国生态定位站网络观测数据,对全国林地林木资源价值和森林生态服务功能价值进行了核算。2014年10月,国家林业局和国家统计局联合在北京发布了中国森林资源核算研究成果。2015年,环保部政策法规司司长李庆瑞介绍说,国家重新启动“绿色GDP”核算研究项目。

总体来看,我国的自然资源核算比发达国家起步较晚,自然资源核算的种类、理论方法不够完善,尚未建立标准科学的、可操作性强的核算体系。但是,不可否认,我国政府部门和科研机构在自然资源核算研究过程中已经做出了实质性探索。在借鉴学习发达国家自然资源核算理论和方法的基础上,结合我国实际情况进行有中国特色的探索,取得了基础性成果。

1.2.4国内外有关自然资源核算的比较

综上所述,自然资源资产核算已引起各国政府部门和组织机构的广泛关注。西方国家有关自然资源核算的理论方法研究比较丰富,20世纪80年代开始,挪威、芬兰、法国、印尼、墨西哥等许多国家已逐步开始本国单项资源核算的实践。自SEEA-1993发布以后,日本、美国、印尼等国家开始构造本国的SEEA.同时,联合国等五大机构积极组织专家工作组寻求一套统一的、具有指导意义的环境经济综合核算框架体系。就中国而言,我国自然资源核算研究起步较晚,核算的理论方法研究成果相对不足,尤其是自然资源的估价方法鲜有创新,2000年以前的大部分研究还是以学术探讨为主。自我国开展绿色GDP核算研究开始,自然资源资产核算走向实践,十八届三中全会决定探索编制自然资源资产负债表,再次推动了自然资源资产核算的理论研究和实际运用(图1)。

2 主要共识与争议问题

探讨国内外自然资源核算研究的共识与争议,可以在学习西方有益经验的基础上,确定资源核算分类,完善理论方法体系,弥补实践应用不足,结合我国国情,以便于探索有中国特色的自然资源核算体系,为我国自然资源资产负债表的编制奠定基础。

2.1共识

随着资源、环境与经济发展的矛盾日益突出,世界各国都认识到开展自然资源核算的重要性。建立符合本国国情的综合资源环境核算体系已经引起了国际上的激烈讨论,可以认为初步达成了以下几点共识。

在核算项目分类方面,西方许多经济学着作以及我国资源科学文献中提到的资源主要是自然资源,其中,水资源、土地资源、矿产与能源资源、生物资源等又是研究的重点。自然资源核算项目的确定原则基本统一,一般要求纳入核算的资源要素符合有用性原则,同时又是可以量化的资源要素。

在核算理论方法上,国内外学者的理论研究成果丰富,取得了较大进展。在经济学理论的基础上,提出了多种自然资源价值的评估方法。尽管我国自然资源核算的理论方法尚未统一,但是自然资源核算的方法已经达成共识,即先实物量再价值量、先存量再流量、先分类再综合。

在实际应用方面,有关自然资源核算的实践已在国际上普遍展开,积累了一定的经验。在总结发达国家实践经验的基础上,联合国等五大机构发布了SEEA-2003.自该手册问世以来,引起了全世界的强烈反响,被各国研究学者视为圭臬,广泛追捧。借鉴联合国SEEA-2003的框架体系,结合我国资源环境状况,构建统一的、标准的自然资源核算体系,有利于我国自然资源资产负债表的编制。

2.2争议

各国的自然资源核算研究还在不断探索,无论是理论方法还是实践应用,都存在一定的争议。通过对不同观点的分析,吸取各国研究经验,可以为我国资源核算所借鉴。

首先,在核算项目分类方面,具体需要统计哪些资源,各国国情不同,研究观点尚未达成一致。从经济意义上来看,应从经济投入和经济产出两方面进行资源核算,既包括资源的消耗、环境的破坏,又包括资源的自然增加和环境保护的增强。但是考虑到资源核算的实际应用,是否对所有资源环境要素进行统计核算还存在争议。缺乏统一的核算标准,各种指标体系缺乏可操作性,在应用于实践的过程中存在一定的困难。

其次,自然资源核算理论尚未统一、估价方法没有规范模式。以国际标准为例,SNA主要是以经济学作为其理论基础,根据效用价值论构建的核算体系。作为国民经济账户的卫星账户,SEEA把资源环境看作生产的基本要素投入来统计,其理论基础还不完善。如何全面认识自然资源的价值在经济学界争议较大。实物量核算相对容易,统计数据较易获取,计量模型较多,其研究成果比较丰富。而价值量核算的研究成果相对不足,仍是自然资源核算的难点。在自然资源价值化的过程中,要考虑资源消耗、环境退化、资源稀缺性等诸多因素,各国在自然资源估价方法的选取上还没有达成一致。

再次,由于各国的地理环境、资源储备、经济发展水平不同,其研究进展程度不一。尽管世界各国都认识到把自然资源核算纳入国民经济核算的必要性,但是通过何种途径对接还没有达成共识。突破这一难点,是推动自然资源核算的理论方法应用于实践,实现研究成果向实际应用转化的关键所在。

最后,自然资源核算的执行标准存在分歧。 联合国推荐使用的SEEA没有共识的术语和分类,缺乏标准的核算方法,对各国自然资源核算研究的理论和实践指导不足。亟需构建出一套综合的、标准的自然资源核算体系,为各国提供理论和方法指导,加快自然资源核算研究的步伐。这些分歧都有待于进一步补充、完善和探索。

3 展望

我国自然资源核算探索起步较晚,还有很长的路要走。通过上述分析,我们发现,尽管国内外的自然资源核算研究在理论方法和实践应用上都取得了一定的成果,但是,在确定资源核算项目分类、选择估价方法、资源核算如何应用于实践、建立统一的资源核算体系等方面还存在分歧。要顺利完成这些工作需要政府部门和研究机构投入大量的精力。在当前探索阶段,为了消除争议,主要有以下几项工作需要开展。