货币银行论文

影子银行论文第三篇:我国影子银行风险的潜在影响及防控措施

摘要:自2008年金融危机爆发以来,全球经济监管力度逐渐加强,而银行为了规避监管,开展新业务获取利润,逐渐向表外扩展业务以获得更高利润,影子银行应运而生,进入人们的视野。在不断的发展过程中,影子银行的业务活动不断向金融领域的各个层面渗透,不可避免地对我国经济的发展造成了巨大影响。由于影子银行自身存在透明度低、过度杠杆以及高度复杂的特征,会使风险积累,而影子银行与金融机构及金融市场具有很强的关联性,一旦受到负面影响,将使得影子银行体系产生波动,不加以监管以及防控,会引发系统性风险,乃至整个宏观经济衰退。因此本文以影子银行为研究对象,对其产生以及潜在影响进行分析,并提出针对性建议,规范影子银行发展,确保金融体系稳健运行,保障金融行业健康发展。

关键词:影子银行;金融风险;金融监管;

Abstract:Since the outbreak of the financial crisis in 2008,global economic supervision has gradually strengthened.In order to circumvent supervision and develop new businesses to obtain profits, banks gradually expand off-balance sheet businesses to obtain higher profits.Shadow banking has emerged at the historic moment and has entered people's field of vision.In the process of continuous development, the business activities of shadow banking have continuously penetrated into all levels of the financial field, inevitably having a huge impact on the development of my country's economy.Since shadow banking itself has low transparency, excessive leverage, and highly complex characteristics, it will accumulate risks, and shadow banking has a strong correlation with financial institutions and financial markets.Once negatively affected, the shadow banking system will fluctuate.Supervision and prevention and control will trigger the occurrence of systemic risks and even the overall macroeconomic recession.Therefore, this article takes shadow banking as the research object, analyzes its occurrence and potential impact, and proposes targeted suggestions to regulate the development of shadow banking, ensure the stable operation of the financial system, and ensure the healthy development of the financial industry.

一、 我国影子银行的产生以及发展现状

(一)我国影子银行的产生

影子银行的概念界定起源于美国金融危机时期,被定义为“行使银行职能的各类非银行融资渠道、金融机构”。FSB(金融稳定理事会)将影子银行定义为游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系。而中国影子银行的业务活动更多的是与银行往来,表现为银行的影子,本质上是信用货币创造行为。

2008年金融危机爆发后,各国经济呈现衰退趋势,为了防止进一步恶化,各国实施宽松的货币政策向市场注入大量货币增强其流动性,以促使经济走出疲软状态。其流动性的增强,造成银行间有大量货币进行流动,但在金融危机的影响下,各国监管开始收紧,银行需要高准备金的储备,为了谋求更高的收益回报,从而将其业务转向影子银行业务。具体而言,银行与信贷机构合作密切,银行理财产品逐渐增加,高投资回报率以及发展迅猛吸引了更多非金融机构的参与,影子银行规模不断壮大。具体而言,宽松的货币政策造成信贷规模的快速发展,银行和信贷机构合作增加,传统银行的贷款供给已经无法满足市场的巨大需求,这时信贷机构开始扩展市场,与银行进行合作,依靠其灵活的业务平台,源源不断地将银行已经发放的贷款输送到表外,使得商业银行能够继续发放贷款。巨大的融资需求促进了中国影子银行的快速发展。

影子银行自身具有隐蔽性特点,可以通过规避对传统银行的监管,减少融资成本,满足投资者对高收益、低风险投资渠道的需求,在高度复杂的跨行业资金业务来往中,为监管套利提供温床,并且随着经济的快速发展,金融创新和技术的进步催生出一系列金融衍生工具,这些因素都促进了影子银行的产生。

(二)我国影子银行的发展现状

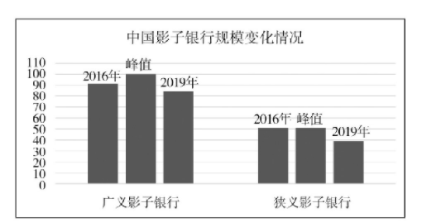

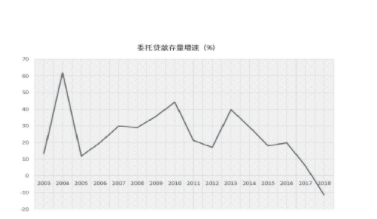

Luck和Schempp指出影子银行的复杂性特征,使得其规模统计在学术界和监管界未能形成统一口径,而影子银行的稳定与它的规模大小密切相关,这就导致我国影子银行风险状况难以准确衡量。本文采用赵英伟、王浡力和李建军等的做法,测算出2008~2019年影子银行规模的变化情况(图1)。

图1 2008~2019年影子银行规模、GDP、影子银行占GDP比重、影子银行增长率、GDP的增长率的变动情况

数据来源:Wind数据库。注:以委托贷款、信托贷款、未贴现银行承兑汇票、表外理财以及各大金融公司具有信用投放性质的业务计算影子银行规模。

从结果可以看出,2008年至2010年,全球金融危机爆发以后,我国央行实施宽松的货币政策,经济开始回暖,影子银行规模增速较慢,占GDP比重不高,影子银行整体规模趋于稳定状态。2011年至2016年,影子银行快速发展,规模不断扩张,从11万亿左右迅速增长至65万亿左右,年增长率居高不下,占GDP比重由原来的20%左右上升至85%左右。其上升的原因是,我国央行开始实施紧缩货币政策,控制货币供给,遏制地方政府债务的恶化,房地产价格大幅上涨,限制资金融通的政策相继出台,而银行为了使利润不受影响,开始开展各类业务通道规避管制,表外业务不断丰富并迅速发展,推动了影子银行规模呈现爆发式增长,而随着影子银行业务的不断创新,脱实向虚,金融体系脆弱性增加,风险在积累。2017年至2019年,我国出台了一系列限制影子银行扩张的政策,监管部门开始加强监管力度,严格限制影子银行规模的扩张,其规模开始收紧,甚至开始出现负增长,占GDP比重下降10%左右,可以看出我国影子银行的发展状况与我国监管政策变化密切相关。

二、 我国影子银行的风险表现

(一)期限、流动性错配引发影子银行流动性风险

金融中介的功能之一是期限转换,将资金的来源和运用做到在期限上完全匹配。在传统的金融业务中,监管部门为了避免期限错配可能引发的银行流动性风险的发生,设置了若干监管标准约束金融机构的资金的融通和运用,而影子银行自身的低透明度特性,使得其较少受到监管的约束。因此影子银行为了获取更高利润,往往开展一些高风险高收益的业务,通过资产证券化等一系列流程将一些短期融资投入长期项目,进行资产负债的期限、流动性错配。在资金来源方面,常常借用短期的资金;在资金运用方面,常常用于长期投资业务。这样的短期融资投入长期项目具有很强的不稳定性,在金融体系平稳发展中不会有问题发生,但风险在这种情形下不断积累,当金融市场和金融机构存在不良状况时,资金链条断裂,很难迅速变现用于资金周转,造成流动性严重不足,从而产生影子银行风险。何德旭和郑联盛以及龚明华等认为,资产与负债之间通过资产证券化进行的短期长期融资转换导致期限错配,是影子银行流动性风险的重要根源。

(二)监管缺位及信息不对称引发影子银行违约风险

商业银行作为我国影子银行业务主体,往往通过表外的信用扩张业务和产品,但其不公开、隐蔽性特征,使得影子银行游离在监管系统之外。资本逐利的特性加上未能受到监管约束,影子银行在不同的金融市场和金融机构进行监管套利获取利润。此外,影子银行透明度低,导致信息披露的不充分,市场参与者与监管者的信息不对称,监管者无法充分了解到整个金融体系运行情况。目前,我国银行的影子银行业务主要来源于理财产品。理财产品往往具有较高的利率,投资者为了获取更高收益,常常购买理财产品作为投资,而不是存在银行账户中,理财产品作为银行的表外业务,既可以满足监管的要求,也不会使得银行的不良贷款率增加。但其信息披露不充分,存在信息不对称的情况,市场参与者无法知道自己购买的理财产品,资金投向哪里,而银行自身也不会告知市场参与者理财产品所存在的风险。一般来说,理财产品的收益越高,其蕴含的风险越大,当金融市场或金融机构出现危机时,投资收益低于投资者预期收益时,金融产品无法偿还本息,资金链条断裂,从而产生影子银行风险,乃至整个金融体系系统性风险。巴曙松认为,在出现流动性收紧和违约事件时,影子银行因游离于监管之外而不能得到及时救助,往往会产生多米诺骨牌效应。

(三)影子银行高杠杆、高关联度容易引发系统性风险

影子银行为了获取更高利润,会开展具有较高风险的业务(此类业务一般存在高杠杆率和高回报率的特征),并将此类金融产品转移到表外,规避现有银行的监管制度和体系,以谋取更大收益。由于金融机构自身的顺周期特性,在经济高涨时期,企业、个人对于市场的发展趋势保持乐观态度,而影子银行的高杠杆率能够带来高额收益,却不会带来监管的限制,因此金融机构就通过影子银行业务进行资金融通,以追求更高收益;但在经济增速放缓或经济衰退时,影子银行业务高杠杆率会使风险上升,当金融机构受到负面冲击影响时,会放大负面冲击,并不断传播扩散,导致系统性金融风险的产生。而另一方面,影子银行具有跨业务、跨市场高度关联性特点,在经济高涨时期,影子银行为了快速发展业务,谋求更高收益,跟关联市场、金融机构联系密切;在经济不稳定时,影子银行由于跟市场、金融机构联系紧密,产生的风险会在不同的金融主体和市场传染,并迅速扩散,最后导致整个金融体系和宏观经济系统性风险的发生(王喆、张明和刘士达2017)。

三、 防控我国影子银行风险的可行性建议

(一)完善影子银行约束制度

针对银行金融机构,需要对其资金池进行规范整改。我国影子银行业务主要来源于理财产品,而理财产品的资金池投向是不确定的,会存在风险的可能。而银行理财产品的资金池规模往往是巨大的,突然进行幅度较大的整改,将高风险业务转为低风险业务,会导致金融市场紊乱。所以需要通过缓慢治理模式进行规范约束,对于资金池的产品,进行资产负债一一对应,期限较短的一般风险较小,对于期限较长的需要加强监管,对于不满足披露要求的,严格限制进入。由上文可知,期限错配会造成影子银行流动性风险的产生,我国影子银行流动性风险的产生主要是交易透明度低以及风险管理水平弱导致的,所以银行在资金来源和运用上需要做好严格的风险评估,并告知投资者资金的投向以及投资期限,做好最优解的理财规划。最后,限制影子银行风险传染,通常表外业务的风险产生时会向表内进行传递,所以需要建立一套完整的风险隔离措施,在业务出现问题时,及时处理,杜绝风险,防止表外风险向表内传递。

针对非银行的金融机构,其常常缺乏相应的监管,游离在监管范围之外。因此需要将其纳入监管范围之内。对于违规的严惩不贷,加强非银行金融机构的自我约束能力,并尽量对其进行规模测算,使其公开透明化,暴露在监管之下。具体措施包含三个方面:一是了解规模大小,尽量测算出民间借贷的资金总量。借贷利率一直是风险的风向标,过高的利率会蕴含较高的风险,需要将其纳入监管体系中,并制成月度报表以便观测。二是收编机构,对于一些经营情况良好、风险低的民间机构,勇于参股,并规范操作流程,建立符合行业标准的民间借贷机构。三是引入政策,与金融创新相结合,大量发展民间借贷试点区域,合理规范,提高治理和管理水平。

此外,我国实行的是分业监管体制,法律法规不健全,各大监管单位采用不同的监管准备,同时制度制定本身具有滞后性,效率低下不利于监管。因此我们需要健全监管法规,补监管短板,严格规定标的资产资质要求,对于影子银行高风险业务,严格限定其融资来源,明确资金去向,旨在将影子银行表外操作透明化,纳入统计与监测范围。针对影子银行业务复杂、跨度大、覆盖面广的体系特点,加强各监管部门协调合作,制定相应的法律规章,明确各监管部门的监管范围,防止各金融监管部门之间监管真空的产生。

(二)加强影子银行宏观审慎监管

数次全球金融危机的爆发,使人们意识到微观审慎监管的弊端,针对单个金融机构的监管模式,无法保证整个金融体系稳健运行。“宏观审慎”的概念重新进入人们的视野,将监管角度从单个金融机构转向整个金融体系,确保整个金融体系的良好运转。当影子银行产生风险时,会对相关行业产生负面影响,微观审慎监管只能保证单个金融机构的运行正常,无法保证其他金融机构对其的影响,从而造成影子银行风险的产生,最终影响整个金融体系。因此需要将宏观审慎监管引入监管体系,将整个金融体系作为监管对象,参照巴塞尔协议,明确资本充足率、杠杆率、流动性、贷款损失准备等监管标准,与微观审慎监管形成互补,不局限于单一金融机构的运作情况,减少危机对经济产出的影响,确保整个金融体系稳健运行,在风险发生时提前遏制住,在空间维度上确定给定时间的机构之间风险的分布情况,并在时间维度上确定整个系统中风险的时间跨度分布。从目前来看,影子银行体系是最有可能发现系统性风险的部分,可以通过有效控制市场中的资金总量,来调配资本价格,所以灵活地运用宏观审慎监管的工具来控制和管理影子银行的风险是极为有效的。

(三)建立风险防控机制,提高自身风险防控能力

影子银行具有高风险、高杠杆、高关联性以及隐蔽性特点,其监管的强度与传统银行的监管不同,这对金融体系内部监管提出了更高的要求。应健全金融体系内部监管机制,使其每一个业务活动处在监管和掌控范围,制定完善的影子银行法人管理结构,加强信息披露,增加风险监测和评估,强化内部人员制约和行业自律机制,建立收益与风险挂钩的激励机制,重视事前监管、过程控制、事后监督,对金融机构的重要管理人员实行权力制约,强化他们的风险管理意识与责任承担意识,促进我国经济健康平稳发展。

参考文献

[1] FSB. Shadow Banking:Scoping the Issues,A Background Note of the Financial Stability Board[R]. FSB Background Note,2011:1.

[2] LUCK S,SCHEMPP P.Banks, Shadow Banking,and Fragility[R].ECB Working Paper Series No.1726, European Central Bank,2014.

[3]赵英伟.我国“影子银行的信用风险聚集:基于历次金融危机的视角分析[J]财经科学, 2013(11):24-33.

[4]王渤力,李建军中国影子银行的规模、 风险评估与监管对策[J]中央财经大学学报, 2013(5):20-25.

[5]何德旭,郑联盛影子银行体系与金融体系稳定性[J]经济管理,2009,31(11):20-25.

[6]龚明华,张晓朴,文竹.影子银行的风险与监管[J] .中国金融, 2011(3):41-44.

[7]巴曙松,加强对影子银行系统的监管[J]中国金融, 2009(14):24-25.

[8]王喆,张明,刘士达中国影子银行体系的演进历程、潜在风险与发展方向[J]社会科学文摘, 2017(10):53-55.

[9]胡利琴,安东,常月.影子银行、宏观审慎政策和金融监管[J.金融经济学研究, 2018,33(6):22-35.

[10]关晶奇,何碧清,陈湘鹏.宏观审慎评估与系统性风险[J].中国金融, 2017(22):30-31.

引言由2007年美国华尔街的次贷危机而引起21世纪初金融危机的爆发,直至现在也为完全消除其对全球经济的影响.许多相关学者研究表明,此次的全球经济危机和影子银行体系有着直接的关系.而影子银行概念的提出,迅速成为了金融界的热议话题,对影子银行体系的发展一...

影子银行作为一种规避风险的创新金融工具,能够为各类企业提供多样化的信贷,拓宽企业的融资渠道,在中国的金融体系中扮演着日益重要的角色。然而,由于变幻莫测的房地产市场形势以及其它复杂的原因,影子银行的风险也逐渐暴露,这不仅对中国金融体系有着深远的影响...

目前我国经济发展与世界经济之间有紧密的联系,世界经济的波动,必然会导致我国经济受到一定的影响。商业银行的不断发展导致市场竞争逐渐加剧,在加上国际经济的影响,导致我国的商业银行所面临的金融风险的类型复杂多变。...

文章依据金融结构理论、金融脆弱性理论、金融经济周期理论和金融监管套利理论,分别从资金融通的角度、货币流通的角度、风险传导的角度和金融监管的角度分析总结了影子银行体系对金融稳定性的影响路径,并提出了规范影子银行体系发展的启示。...

电子货币容易受到网络的环境干扰, 安全隐患比较明显, 所以必须从技术层面出发做好支撑工作。...

本文从货币政策中介目标、货币政策传导渠道、货币政策最终目标的角度,探讨了影子银行对货币政策有效性的影响,为防范影子银行负面影响提供对策和建议。...

我国影子银行监管制度还有待完善,影子银行快速发展壮大的同时,也会给我国经济发展和金融系统的稳定带来一定的隐患,为防止金融风险的产生,急需对影子银行的发展进行引导和规范。...

传统货币经历了金属货币、纸质货币的发展过程,其目前已经朝向数字货币进行发展。根据学者们研究结果来看,货币载体变化与社会经济发展存在直接关联,随着数字经济持续发展,数字货币的出现具有必要性。...

近年来,影子银行飞速发展,其背后携带的高风险引起了相关各界的普遍关注。影子银行置身于市场经济之中而又游离于金融监管之外的特殊角色,使得中国传统货币政策的调控作用受到严重的干扰,货币政策的有效程度大打折扣。...

中国的影子银行业务源于2010年,之后开始了野蛮发展。影子银行的概念最早由太平洋投资管理公司执行董事PaulMcCulley在2007年提出,将其定义为:“传统、正规、接受中央监管的商业银行系统对应的金融机构,他们筹集到的多为短期不确定的资金,由于游离在联邦政府的...