��۾���ѧ����

����1 �� ��

����

����2000 ������ CPI ����Ƶ���� ���ȴ� һ�ȸߴ�8. 7% �� 2008 �� 2 �£� ,Ҳ�е��� - 1. 8% ��ʱ�� �� 2009 ��7 �£� .���չ��ʹ�����CPI �� 2% ~ 3% ���������ڿɽ��ܷ�Χ��CPI ����ʹ�û��ұ�ֵ����������ˮƽ�½���ͬʱʹ���г��۸�ʧ�棬�Ӷ�����������äĿ������ CPI����������ߴ����Ŷ���ͨ�����ͣ�������صľ���Ť����������ᶯ���� �� CPI �������Ի�����ͨ����������ʹʧҵ����������������˥�ˡ���ˣ���ο�ѧ̽Ѱ�ҹ�CPI �����Ľṹ�������ھ� CPI �����ڲ����Ժ�Ԥ�� CPI�����Ʊ仯������ּ����ƽ���ò����ĺ�۾������߾�����Ҫ�����ۺ���ʵ���塣

����Ŀǰ���в������� CPI �Ľṹ������Ԥ��������о�����Щ�������õķ�����Ҫ���� ARIMA ��ģ�͡�Э�����ۡ�VAR �����BP ������ģ�͵ȡ������������� 2005�� ����ƫ��С���˷��� BP ������ģ�Ͷ� 2005 ��CPI ����ģ����Ԥ�⣬��Ϊ�ҹ���������Ѿ��ӻ�������Ϊ��תΪ��۾��ñ����ṹ�Կ���Ϊ�����ų�˼ �� 2009������ grid - bootstrap ��ֵ��ƫ���ƺ� VAR ģ�ͷ��� CPI �˴����ӳɷ�������̬���������������������� CPI ���ֲ�ͬ���������߱����ı仯�Ͳ���Ԥ�ϵ�����������߳���Ը����� CPI ��Ӱ����ڲ��졣̷��������ƽ �� 2009��Ӧ��Э�������еij��������Ͷ��������ķ������� CPI ����ָ���ĽǶȷ����ҹ� CPI �����ij��ںͶ��ھ������ء�

��������ƽ�� �� 2012�� ���� FVAR ģ�ͣ������й� CPI �ĺ�۳ɷֺͺ�۳�����о����֤ʵ 2010-2011 ����һ�ֵ�ͨ���Ǻ����������������Ϊ�������Һ������ܹ���Ч����ͨ�͡�

���������������߱���Ҫ�IJο���ֵ�����Դ���һЩֵ����ȶ�ĵط������ȣ���������������ʱ�����ά�ȿ��� CPI �����ʵ�ʱ������ �� �� ARIMA��GARCH ��ء�VAR ��ģ�ͣ� ,����������Ƶ����ά����δ���ֵIJ�����ʱ������������ʱ���Ƶ�����ϵĽǶȿ��� CPI ��������������Σ�CPI ָ���ı仯�ܵ����Ρ����õȶ������ص�Ӱ�죬�仯���ɸ��ӣ�����Ӱ�����ؼ�ʸ��ӵķ����Թ�ϵ����Դ�ͳ��Ԥ�ⷽ�����ܺܺ÷�ӳ���ַ����Թ��ɣ����¶� CPI ָ��Ԥ�⾫�Ȳ��ߡ�Ϊ�˽�һ������ CPI�IJ������������ù�ϵ��ͬʱ��� CPI ����Ԥ�⾫�ȡ��������ù�����ǰ�ص�ʱƵ��������---EEMD �������ֽ�֮��õ��ĸ� IMF ����������䲻ͬ�������ֱ�����Ӧ��Ԥ��ģ�ͣ��������õط�ӳ���е�����ԡ������Ժ����������������ֵ���ӵõ������Ԥ��ֵ����õ�һģ��Ԥ��ֵ�������Աȡ�

����2 ����ģ̬�ֽⷽ��

����

����2. 1 ����ģ̬�ֽ� �� EMD�� �������㷨

��������ģ̬�ֽ� �� EMD�� ���� Huang et al. �� 1998�� ����Ľ�������ź�����ķ���������Ȼ��ѧ���������ù㷺���÷��ǻ���ʱ���������ڵ�����������Ӧ��ͨ��ɸѡ���̴���������ȡ����ͬƵ�ʵı���ģ̬���� �� IMF�� ,����ӳ���������ڵIJ������ԡ�EMD ���Խ��ʱ���Ƶ��������ܽ�ʾ����Ƶ�ʷ�����ʲôʱ�̳��ֵ����⣬�Ƕ������Ժ�ƽ�ȼ���Ϊ�����ĸ���Ҷ�ֽ��С�����ȴ�ͳʱƵ�����������ش�ͻ�� �� Huang et al. ,1998�� .��������EMD Ҳ��ʼӦ���ھ��ý������ݷ��������� Zhanget al. �� 2008�� ,������������� �� 2012�� �ȡ�

����EMD ���������κ��źŶ�����һϵ�з��Ⱥ���λ����ʱ��仯�� IMF ��ɣ����� IMF ���������������������� ��ֵ��������������ͬ��������һ���Լ������°������ʱ����ֲ��Գơ��Ӷ��Ѳ�ͬƵ�ʵIJ��������ƴ�ԭ����һһ������������岽�����£���һ������ʱ������ s�� t�� �����м���Сֵ�㣻�ڶ��������м���ֵ�ͼ�Сֵ��������������ֵ���ֱ��� s�� t�� �����°����ߣ�������������õ����°����ߣ����� s�� t�� �ľֲ���ֵ m1�� t�� �Լ� s�� t�� �� m1�� t�� �IJ�ֵ h1�� t�� = s�� t�� - m1�� t�� ;���ģ�ͨ�� h1�� t�� ����һ�� IMF ������Ϊ����Ҫ�����ظ������������̣�ֱ�� h1k�� t�� = h1 �� k -1���� t�� - m1k�� t�� ���� IMF �Ķ���Ҫ����Ϊ h1k�� t�� ��һ�� IMF ��������c1�� t�� = h1k�� t�� ,r1�� t�� = s�� t�� - c1�� t�� ,s�� t�� = r1�� t�� ;���壬�ظ����ϲ��裬ֱ�� rn�� t�� С�����趨ֵ���Ϊ���������� cn�� t�� ���������ֹ������������ s�� t�� ��EMD ɸѡ���̽�����

����2. 2 ���ɾ���ģ̬�ֽ� �� EEMD��

����EMD �ֽ��һ����Ҫȱ����ģ̬���---һ�� IMF�ɶ��Ƶ�ʲ�ͬ��ʱ�����м��ܶ��ɻ�������ͬƵ�ʵ�ʱ�����г����ڲ�ͬ�� IMF �У�ʹ�� EMD �ֽⲻ���ס�Ϊ�˷���ȱ�ݣ�Wu & Huang �� 2009�� ���������Ч������ֽ������ļ��ɾ���ģ̬�ֽ� �� EEMD�� ����������������£�

������һ��s�� t�� ��������� νi�� t�� ,�� si�� t�� = s�� t�� +νi�� t�� ;

�����ڶ����������� si�� t�� ���� EMD �ֽ⣻

�����������ظ��������裬ÿ�μ��벻ͬ�İ��������ѵõ� IMF �ļ��ɾ�ֵ��Ϊ EEMD �ֽ�Ľ�����ɰ����������ʿ�֪������������ɼ��ɺ����������������С��ģ̬�����Ļ��ᡣ���Ӱ�������Ч����ͨ���������ı��� εn�����ƣ��� εn= ε��/ N ,���� N Ϊ����������Ĵ�����ε Ϊ�������ı��

����3 CPI �ṹ�����ֽ�ʵ֤

����

��������ѡȡ 2000 �� 1 ���� 2013 �� 6 �� CPI ͬ�����ݽ����о���CPI ������Դ���о�������ͳ�����ݿ⡣ͨ����CPI ��������ͳ�ƿ�֪�� CPI ƫ��Ϊ 0. 5356, ���Ϊ2. 7080,JB ����Ϊ 8. 3216,�� 5% ����ˮƽ�¾ܾ�����̬�ֲ�ԭ���裬���ڼ���β����������ء�

������ CPI ���� ADF ����� GLS ����ĵ�λ�������֪��CPI ��һ������ʱ�����С��� EEMD �����Ǵ��������ƽ�ȡ����������е���Ч���ߣ����������� CPI ָ�����з��������ԴӸ���������������ʾ������������������÷����Է�ƽ�ȵ� EEMD ģ�������� CPI �����Ե÷dz����ʡ�

����3. 1 EEMD �ֽ�

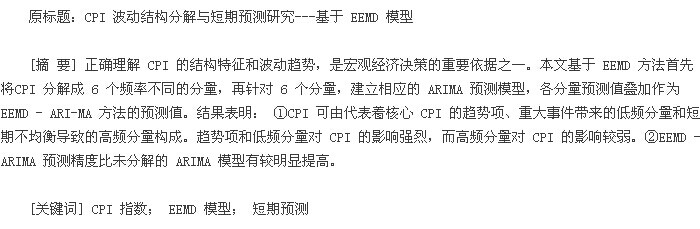

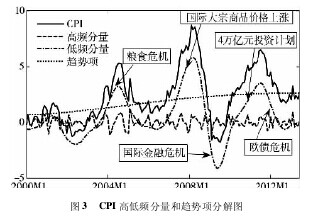

����ͨ�� EEMD ������Ԥ���趨���������� ε = 0. 2 ,���ɴ��� N = 100 ,�� CPI ���зֽ�� 5 �����ڲ�ͬ�� IMF�� 1 �������ͼ1 ��֪�����ֽ������ IMF �ɸ�Ƶ���Ƶ���У����������������������������һ����������������Ӧ CPI �������Ƶ�ʱ�����С���ͼ1��

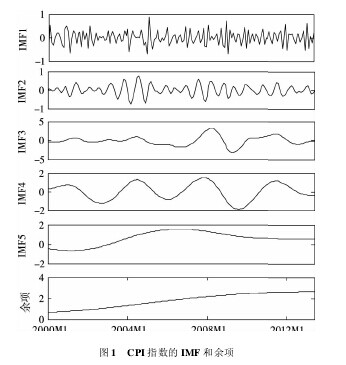

������� 1 ��ʾ��IMF1 �� IMF2 ƽ�����ڷֱ�Ϊ 3 ���� 7���£��� Kendall ���ϵ���ֱ�Ϊ0. 1037 ��0. 1158.����Ϊ IMF1��IMF2 �IJ������ڲ�ȷ����������سɷ֣���Щ�ɷִ��в�ȷ���ԡ����ڶ̡�����Ƶ���������� CPI �������ϵ��С��IMF1��IMF2 ����ռԭ���з����ܺ;������� 2%,���� IMF1 �� IMF2 ������ CPI ���в���������С��IMF3 �� IMF5 ��ƽ�����ھ����� 1 �꣬��ӳ CPI �����ںͳ��ڲ���������������Ƶ�ʵͣ����ڽϳ����������������ԡ��Ҳ���������ԭ���в���������ͬ �� �ر��� IMF3�� ,���������ϵ���ϸߣ���Щ��Ƶ IMF ������CPI �������ƣ��������ԭʼ���еķ�����ʺܴ���1��

��������� Kendall ���ϵ��Ϊ 0. 3517,�����б仯ƽ�ȡ�������������Χ�� CPI С���ɽ�������Ϊ��������� CPI �ij������ơ�����ͨ�� EEMD �����ֽ����������仯ƽ�ȡ�������������ԭʼ����Χ�������²����������������ʾ���� CPI ���бȽ����룬���Ϻ���ͨ�����ͳ����ȶ��Ե�Ҫ��

����3. 2 CPI �ṹ��������

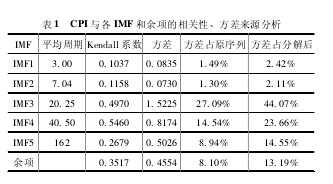

����CPI ���о� EEMD �ֽ�� 5 �� IMF ��һ�����IMF��Ƶ�ʸ�����ͬ��Ƶ�ʽϸߵ� IMF ����ֳ���������ԣ���Ƶ�ʽϵ͵� IMF ����к�ǿ�������ԣ���������ֳ�һ���������ԡ���ͼ 2 �п��Կ�����IMF1��IMF2 ���еľ�ֵ���Ƶ����㣬�� IMF3 ��ʼ���ֳ��ȽϹ���������Բ������Ҿ�ֵΧ����ֵ���·ֲ�����ˣ��� IMF1��IMF2��Ϊ��Ƶ�������� IMF3 - IMF5 ��Ϊ��Ƶ��������ͼ2��

��������Ӧ�� EEMD ģ̬�ֽ����ͬƵ�ʵ� IMF �������ЩƵ�ʲ�ͬ�ķ���������ֱ������ź�ǿ�ľ��ú��壬��������ʾ�̺��� CPI �����е�������������Ƶ���������С��ʾ������̶ȣ�����������ʾ CPI ���ڵIJ�����������Ƶ����Ƶ�ʸ����С��Χ�����ֵ�����������CPI ��Ӱ�����ޣ� ��Ƶ������ÿ�νϴ����Ǻ�һЩ���¼����ⲿ������Ӧ����ӳ��һ��ʱ������Щ�¼���CPI ���е�Ӱ�죻 �������ƽ�������� CPI �������й켣���ӵ�Ƶ�����������ɱ� 2 ��֪����Ƶ������ԭʼ���е� Kendall ���ϵ���ߴ� 0. 7695,���ܽ��� CPI ������75. 81% ,������Ƶ������ CPI ������ռ�ݵ���Ҫ��λ��

������Ƶ������ӳ���ҹ� CPI ���г��ڲ������ش��¼��� CPI��Ӱ����Ҫ�����ڵ�Ƶ�����У���Ƶ�������ڱ�ʾ�� CPI����Ӱ���ʱ�䳤�̣������ʾ�� CPI ����Ĵ�С���ӱ�1 ���Կ����� ��̵�Ƶ IMF ƽ������Ϊ 20 ���� �� 1. 7�꣩ ,������Щ����� CPI ����Ӱ��dz�����������CPI ���������ش��¼��ij������ͼ 3 ��ʾ��2004 ����ʳΣ����Ͷ���ȡ�2007-2008 ��Ĺ��ʴ�����Ʒ�۸����dz����2008 ����ʽ���Σ����2012 ��ŷծΣ������������Щʱ����������仯�Ƚϻ���������Ƶ���������С����Ƶ����ȴ�� CPI ͬ��������������Ե�Ƶ���������� CPI�����������Ҫ��ԭ���Ҷ�������������Щʱ��Ӱ�졣

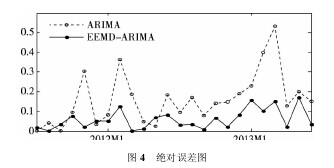

�������������������� �� ����ԭʼ�� �е� �� �� �� Ϊ0. 3517,������� 8. 10% .��ͼ 4 ��֪������ CPI ���ܵ�һЩ�ⲿ�ij����������������Ӱ�������ָ���Է��ص��������Χ����С��������������ᴩ���� CPI���У�������ӳ�� CPI �������й켣���ɴ������� CPI �ı䶯���ơ�

����4 CPI ����Ԥ��

����

����CPI �����ڷ�ƽ�ȷ����Ե�ʱ�����У���ͳ��Ԥ�ⷽ���������Ƕ�����ʱ�����н���Ԥ�⣬��û�г�ֿ��ǵ�ʱ�����е�����ԡ������Ժ������Ե��ص㣬�����ķ����������Ϣ����ʧ������Ԥ��ľ������ޡ���ˣ����IJ��� EEMD ���־�������Ӧ���������ڴ��������Է�ƽ�����еķֽⷽ������ CPI ���зֽ��Ƶ�ʲ�ͬ�ķ������ٸ��ݸ���������ͬ�����������ֱ����ʵ��� ARIMAģ�ͣ��������Ԥ����������Ϊ CPI ��Ԥ��ֵ�������ĵ� EEMD - ARIMA ��ϵ���Ԥ�ⷨ��Ϊ����Ԥ��Ч������������ ARIMA ģ�Ͷ� CPI ԭ���н���Ԥ����Ϊ�Աȡ�

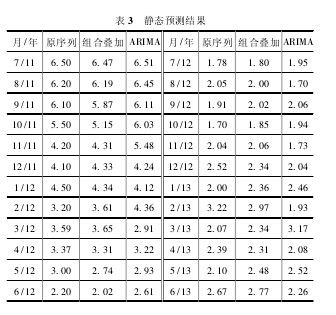

������� EEMD - ARIMA �������� IMF1 - IMF5 ������ֱ��� ARIMA Ԥ��ģ�͡��� 3 �г��� 24 �ھ�̬Ԥ��������ѡȡ 2000 �� 1 ���� 2013 �� 6 �� CPI ������Ԥ��2013 �� 1 ���� 2013 �� 6 �� CPI ֵ��ÿԤ����һ�ں���ʵ��ֵ����Ԥ��ֵ����һ�ڽ���Ԥ�⣬�Դ����Ƶó� 24��Ԥ��ֵ���ӱ� 3 ��ͼ 4 ���Կ��������ĵ� EEMD - ARIMA Ԥ�ⷽ���� ARIMA Ԥ�ⷽ����ȣ�Ԥ�⾫����������ߡ�����3.ͼ4��

�����������·��⣬EEMD - ARIMA �����ľ���Ԥ������С�� ARIMA ������˵�� EEMD �ֽ���Է���� CPI �е�����Է����������Է������Ӷ����Ը��õ����� CPI �����������������ܵ���˵��EEMD �ֽ�Եõ��ĸ���IMF ������������ԣ����Խ�������ʵ�ģ�ͽ���Ԥ�⣬ͬʱ��ֿ������������ԡ�����Ժ������ԣ��Ӷ����Ԥ�⾫�ȡ�

����

����5 �� ��

����

�������Ļ��� EEMD ���������ҹ� CPI ͬ��ָ�����в������������Ͷ���Ԥ�⡣ͨ�� EEMD �� CPI �ֽ��Ƶ�� 5 ����ͬ����ģ̬������ 1 ���������һ�������Ϊ��Ƶ��������Ƶ��������������������������ϴ�����ʱ�����е�������ӡ��������ӡ�ѭ�����Ӻ��������ӡ���Ƶ���������� CPI �������������������ӳ�� CPI �Ķ��ڷǾ��⣻ ��Ƶ���������� CPI ��������������������ӳ���ش��¼��� CPI ���в�����Ӱ�죬��ƽ�����ڽϳ�������ռ���в����ı��ؽϴ�˵�� CPI ���ش��¼���Ӱ��� ���������� CPI �ij������ƣ��������� CPI �ı䶯���ơ���Σ����þ� EEMD �ֽ�õ��IJ�ͬ������������Ը�������ͬ��������������Ӧ��Ԥ��ģ�ͽ������Ԥ�⡣���Ԥ������δ�ֽ�ֱ���õ�һģ��Ԥ��������Ƚϣ��о����ַֽ���Ԥ��Ч�����á�

�����ο����ף�

����[1] ������ . �й�������Ʒ��������۵��� [J]. ���羭�ã�2005 �� 7�� : 51 -59.

����[2] �ų�˼ . �й� CPI ͨ���������ӳɷֶ�̬���������о�[J]. ���羭�ã�2009 �� 9�� : 3 -12.

����[3] ̷���ޣ�����ƽ . �ҹ� CPI �����ij���������������������о� [J]. ͳ���о���2009 �� 1�� : 50 -55.

����[4] ����ƽ�������ݣ���˷�� . �й� CPI �ĺ�۳ɷ����۳�� [J]. �����о���2012 �� 12�� : 29 -41.

����[5] Huang N. E. ,Shen Z. ,Long S. R. The Empirical Mode De-composition and the Hilbert Spectrum for Nonlinear and Non - stationaryTime Series Analysis [J]. Proceedings of the Royal Society of Lon-don. 1998 �� 454�� : 903 - 995.

����[6] Zhang X. ,Lai K. K. ,Wang S. Y. A New Approach for CrudeOil Price Analysis Based on Empirical Mode Decomposition [J]. EnergyEconomics,2008 �� 30�� : 905 - 918.

����[7] ������������� . ��֤��ָ����������������Ӱ�������о�---���� EEMD �� VAR ģ�ͷ��� [J]. �Ͽ������о���2012�� 6�� : 82 -99.

����[8] Wu,Z. H. and Huang,N. E. Ensemble Empirical Mode De-composition: a Noise - assisted Data Analysis Method [J]. Advances inAdaptive Data Analysis,2009,1 �� 3�� :339 - 372.

�����۸����ҹ�ʳƷ��CPI����Ե�ʵ֤��

2013���ҹ��������ﵽ6338��֣�ͬ������8.6%,��������ʷ�¸�.���У���35%��������Դ������.�����ҹ��������IJ�����������֮�ҹ��ڹ��ʴ�����Ʒ�г��϶��ۻ���Ȩ��ȱʧ��ʹ��������Ϊ�����Ĺ��ʴ۸�IJ������ҹ��۸��Լ����ɡ���֬...

һ������CPI��PPI�ֱ���������۸�ָ���������۸�ָ���������Ǻ����۸�仯����Ҫָ�ꡣ�о������ϵ���ڴ��������о�����Ҫ�ؼ۸����Ʒ�۸���Ӱ���봫���������ش�����ۼ�ֵ����ʵ���塣��PPI������CPI�ı䶯������ζ�������۸�ͳɱ��۸����...

�ҹ�CPI���ݵ�ȷ������Ч�Գ�����������������ɣ���Ҫ������:��һ��CPIָ����һ�ԡ�Ŀǰ�ҹ����Ƶ�CP֬���г���CPI��ũ��CPI��ȫ���Ե�CPIָ���������ķ�����Ҫ����������רҵ֪ʶ�����Է��࣬�����ķ����Ȼ�����������:һ�ǵõ���CPIָ��������ȫ��ӳ...

����PPI��CPI���Ƴ����ֻ���ԭ�����

һ���ֽ�PPI��CPI���ֳ����ֻ�����7�·ݣ��ҹ�CPI����2.7%��PPI�½�2.27%��CPI��PPI�������롣��2012��3���������ҹ�PPI����17����ͬ���½��������ڼ�CPIȴһֱ�º����ǣ��ҹ������������״γ�����CPI��PPI�����ֻ������ơ���ͼ1��ʾ���������ͳ������...

��CPI�ĽǶȱȽϡ����Ϲ㡱�����������ѹ��

һ�����Ա��Ϲ㣬�й����Ӱ�����ij��У�ָ�й�ǰ������У������������Ϻ������ݡ����������е�һ��������ɵı��Ϲ�����ָ����ɱ����ߵ��ִ������С����������ָ����ConsumerPriceIndex��CPI���Ƿ�ӳ����������йص���Ʒ������۸�ͳ�Ƴ�������۱�...

�����ҹ���������г����õĿ��ٷ�չ�������������ˮƽ������ߣ���������Ҳ�������Ը��ơ����ڹ���������ֵ����������ͬʱ�����Ҳ�����һ���̶ȵ����ǡ��������Ѽ۸�ָ����CPI�������������������ճ�������Ʒ�ͷ���ļ۸�䶯���ȵ�ָ��.��������ӳ��һ...

Ӧ��SARIMAģ����������CPIԤ��ģ��

0���Ծ������Ѽ۸�ָ�������ΪCPI,���Ƿ�ӳ��������ͥ���������ճ��������ѵ�һ������Ʒ�ͷ�����Ŀ�۸�ˮƽ��ʱ��仯�������������Ҫ�ľ���Ԥ��ָ�꣬��֮Ϊ���÷�չ����������ȿɶ���ͨ�����ͣ�ͨ�������������س̶ȣ��ֿ����ڹ��ú����ָ��...

���������������Ѽ۸�ָ������Ϊ�ϰ��ս���ֵ���ͳ��ָ�꣬��Ϊ���������е��ȵ����ʡ��������˿ڹ��ɡ����÷�չˮƽ���������롢���ѽṹ�������Ļ��Ⱦ��еط�������������ص�Ӱ�죬����CPI�ı��ơ�Ӱ�����ؼ��䲨�����ɸ��в�ͬ��������Ϊ�������ҹ���...

ũ��CPI�����CPI�Ļ���������ɢЧӦ����

0����CPI�IJ����̶��Ǿ������н��������źŵƣ���������ָ��ũ��CPI�ͳ���CPI�ı䶯�Ƿ�������������ϵ��������ڣ�������ϵ�ij̶Ⱥͻ���������Σ����Ǹ��Զ���ᾭ����ζ��ʲô����Щ�����̽�ֶ����������Ԥ�Ⲣ���Ƽ۸�������Ҫ�����塣����...

����ó����������������ˮƽ��ϵ��ʵ֤����

�ĸ↑��30���������ҹ�����ų̶Ȳ�����ߣ��������������ó˳���㴢���������ӡ�2006��2���ҹ���㴢�������ձ���Ϊȫ���һ��㴢������ͬ��10�·�ͻ�����ڣ�����2013��ĩ�ҹ���㴢����ͻ��3.82������Ԫ��������ó���ܶ�ͻ��4������Ԫ��Ϊ���ȶ�...