宏观经济学论文

2013 年我国大豆进口量达到 6338 万吨,同比增加 8.6%,创下了历史新高.其中,大豆 35%进口量来源于美国.

随着我国大豆进口量的不断攀升,加之我国在国际大宗商品市场上定价话语权的缺失,使得以美国为代表的国际大豆价格的波动对我国大豆价格以及豆粕、油脂和粮食总体价格的影响逐渐加深,并通过价格传导进而带动食品价格水平的波动。因此,研究美国大豆价格与我国食品类 CPI 的相关性,具有很强的现实意义。

一、美国大豆价格与我国食品类CPI相关性的研究

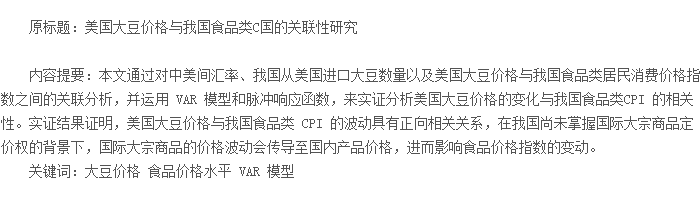

美国是全球主要的大豆生产和贸易国家,芝加哥期货交易所的大豆合约价格在国际市场有着广泛的影响力。目前我国大豆对外依存度高达80%,国内对大豆定价权的旁落使得国内大豆价格跟随国际市场涨跌变动。因为大豆在国民经济行业中应用广泛,特别是油脂以及饲料行业,使得大豆价格可以通过与其下游产品或与其他产品的相关性,传导至食品价格领域,影响食品价格的变动。因此,研究美国大豆价格与我国食品CPI 之间的关系,可以从侧面看出国际市场对我国价格水平的影响。图 1 中描述了 2009 年 1 月至 2014 年 3 月,美国大豆价格与我国食品类价格指数之间的关联走势。从总体上来看,美国大豆价格与我国食品类价格指数走势基本一致,波动幅度相当。

从图 1 中可以看出,2009-2011 年中旬,美国大豆价格与我国食品价格指数均在波动中呈上升态势,但二者的阶段性高点分别出现在2011 年 1 月与 2011 年 7 月,说明我国食品价格波动较美国大豆价格的波动有 6 个月左右的滞后期。从 2011 年下半年开始,美国大豆价格又出现新一轮上涨周期,而我国食品类价格却持续回落,这主要是由于 2011 年 7 月以前这一阶段,我国物价总水平出现较快上涨,食品类价格指数于 2011 年 7 月达到阶段性高点 114.8%,而后随着国家对调控力度的加大,国内物价水平开始回落.所以,这一阶段我国食品价格水平与美国大豆价格之间出现了短期背离的走势.

目前,美国大豆价格在 2013 年小幅上涨后有回落趋势,根据二者之间的滞后关系,我国食品价格水平未来很可能仍有回落趋势.总之,美国大豆价格的先行变化,对我国食品类价格指数有一定的影响作用。而我国食品类 CPI 变动滞后于美国大豆价格的变动,体现了价格因素的传递效应。从原材料大豆价格到豆粕、油脂等下游产品价格和以大豆为饲料的肉禽类副食价格直至最后的食品总体消费价格的变化,这中间需要一个过程。即美国大豆价格对我国食品价格的影响不是同步的,有一定传导顺序。且受美国大豆价格的带动,我国食品价格也受到国际经济状况的影响。

二、美国大豆价格与我国食品类 CPI相关性的实证分析

(一)数据说明

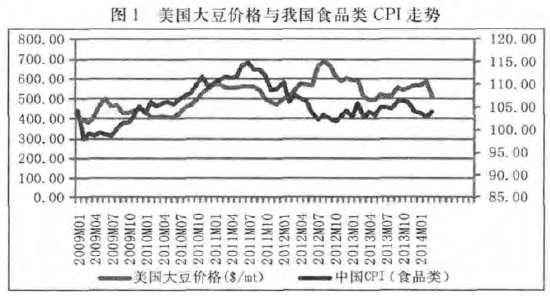

本文采用 2001-2013 年的月度数据。内生变量选择美元兑人民币的平均汇率,以 EXCHANGE 表示,数据来自中国人民银行;美国向中国出口的大豆数量(MT),以 QANTITY表示,数据来自美国农业部的 FAS U.S. Trade;美国大豆价格($/mt,Soybeans(US),c.i.f.Rotterdam),以 PRICE 表示,数据来自世界银行;我国食品类价格水平用中国食品类的居民消费价格指数表示,以 CPIfood 表示,来自国家统计局。外生变量选取中国 M2 供应量,数据来自中国人民银行。下图分别描绘的是 CPIfood 与汇率、CPIfood 与中国进口美国大豆值和 CPIfood 与美国大豆价格的散点图.

图 a 的规律不是很明显,可能是由于中国的汇率未完全市场化所造成的.图 b 呈现出一个模糊的正相关关系.图 c 呈现出比较明显的正相关关系,由此估计,随着大豆类国际大宗商品价格不断走低或走高,中国食品类的居民消费价格指数也会走低或走高,进一步说明大豆这类大宗商品的价格与中国食品类的居民消费价格指数是同向变动的关系.

通过以上散点图,可以推测美国大豆价格是影响我国食品类价格水平的重要因素.

(二)VAR 模型建立

向量自回归模型(VAR)是一种非结构化的模型,即变量之间的关系并不是以经济理论为基础的.

VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后项的函数来构造模型,其一般形式为:

其中,Yt是k维内生变量向量,Yt-i(i=1,2,…p)是滞后内生变量向量,Xt-i(i=0,1,…r)是d维外生变量向量或滞后外生变量向量,p、r分别是内生变量和外生变量的滞后阶数。

Ai是k×k维系数矩阵,Bi是k×d维系数矩阵,这些矩阵都是待估计的参数矩阵。

εt是由k维随机误差项构成的向量,其元素相互之间可以同期相关,但不能与各自的滞后项相关以及不能与模型右边的变量相关。

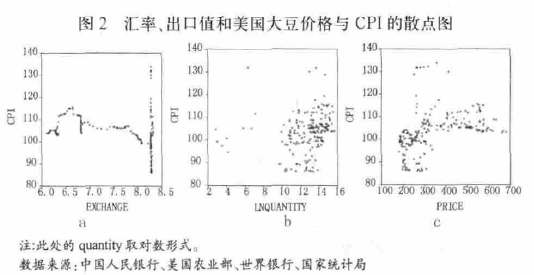

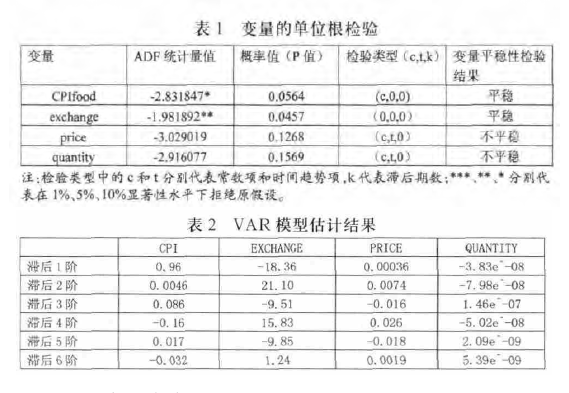

在本文中,中国食品类的居民消费价格指数、汇率、出口数量、美国大豆价格变量是内生变量,M2 中国货币量和截距是外生变量。由于各变量在 ADF 检验下非同阶单整(如表 1),因此在建立 VAR 模型后首先要进行单位圆检验。其次,对变量建立 VAR 模型,对滞后结构进行检验后,因为有三个准则都选择滞后6 阶,所以该 VAR 模型的滞后阶数选择 6.由于 VAR 模型估计结果的 AR 特征多项式的根的倒数都在单位圆内(图 3),即 VAR 模型是稳定的,所以适合建立 VAR 模型,并进行后续的分析。具体模型估计结果如表 2.

(三)脉冲响应分析

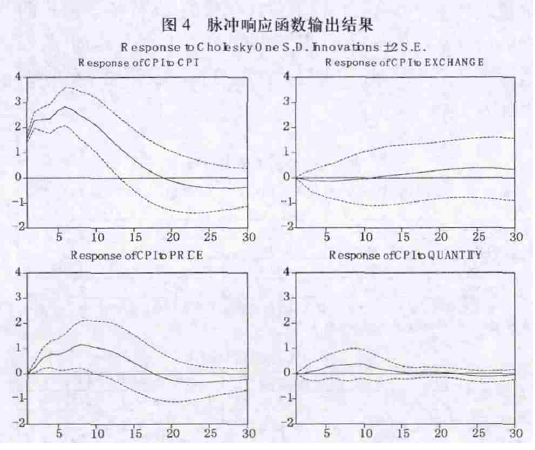

从中国食品类居民消费价格指数的反应图(图 4 左下角)可以看到,我国食品类价格对大豆类大宗商品价格扰动有一个延迟,没有立即做出响应,食品类消费价格在第一个月的响应等于 0,在第 7 个月达到最大且为正向,之后我国食品类消费价格对大豆类大宗商品价格扰动响应有所下降.

12 个月后,我国食品类消费价格对大宗商品价格扰动的响应朝负向增强,24 个月后这种响应又有所减弱,并趋于在短期和中期,美国大豆的价格可以解释中国的食品价格的同向变化.这个结果与之前的散点图所呈现的正相关关系是一致的.其背后的原因是大豆是我国主要的粮食之一及饲料等原料,且我国大量进口美国大豆,因此其价格的下降或上升也会同样地影响到我国食品的价格下降或上升,这与之前所探讨的同向变化的假设是一致的。

如图 4 右上角所示,中美之间汇率变动的冲击对中国食品类的居民消费价格指数的影响具有持续的效果,收敛比较缓慢。大宗商品是以美元计价的,我国进口这类商品后涉及到汇率换算,因此汇率的变化会引起国内价格的变化,影响较明显。然而这种变化影响的时间比较长,可能是汇率的调整速度要快于商品价格的调节速度。

如图 4 右下角所示,对美国向中国出口的大豆数量的冲击短期内会给中国的食品类价格带来同向的冲击,但整体上这种冲击的幅度不是很明显。由此可知,中国从美国进口大豆的数量不是中国的食品价格变化的主要因素。目前我国国内的大豆自有产量在不断减少,转而依赖于向美国进口所需的大豆,由于进口的数量保持在高位,缺乏弹性,我国进口数量变化较少.

因此我国进口大宗商品的数量对我国食品类价格指数的影响不显着.

三、结论与建议

本文选择了美国大豆价格、中美汇率和美国向中国出口的大豆数量三个变量进行实证分析.从实证结果可以看出,美国大豆价格与国内食品类消费价格指数呈正相关的关系.由此可以得出,美国大豆价格上升会使中国食品价格上升,虽然响应时间有所滞后,但价格因素作用明显.

由于我国对大宗商品的定价尚未形成绝对的话语权,而美国对国际大宗商品价格的影响力较大,因此,美国大豆价格的波动会影响到我国粮食的整体价格水平,进而传导到粮油、饲料、农副产品等其他产品,影响到居民的日常生活.本文结合美国大豆价格对我国物价水平的传导关系,对稳定国内物价水平,提升我国大宗商品定价能力提出如下对策建议:

1.加快推进人民币国际化,提升我国在国际市场上的定价话语权。当前人民币还不能自由兑换,直接影响到报价的权威性和影响力,不利于人民币世界商品定价权的形成。我国自由贸易区的建立可以帮助人民币在国际舞台上扮演更重要的角色,我们应抓住这个契机,尽可能地推进将人民币作为结算货币,提升在国际货币体系中的地位,增强人民币的流通优势。

2.进一步完善大豆期货交易市场。期货可以帮助人们规避现货价格风险,也能更好地起到价格发现的作用,加速信息的传递。对于有着发达的期货市场的大宗商品来说,其价格主要受到标准期货合约价格的影响,完善期货市场法律保障和有效的信息平台建设,有助于国内大豆价格的稳定。

3.拓宽大豆进口的选择渠道,降低波动风险。在国际农产品市场上,美国是我国大豆的主要进口国家。虽然发达国家在某些农产品出口市场上仍占据主导地位,但发展中国家份额也在逐渐增加。因此,我国在进行大豆等大宗商品贸易时,可以选择多个市场来进口,分散汇率或价格风险。

参考文献:

[1]肖争艳、安德燕、易娅莉。国际大宗商品价格会影响我国 CPI吗---基于 BVAR 模型的分析[J].经济理论与经济管理,2009(8)。

[2]蔡纯。大宗商品与金融市场研究[M].北京:中国金融出版社,2012.

[3]王飞、孙维尧。国际大宗商品价格与国内物价水平的影响关系研究---基于美国量化宽松货币政策环境下的分析[J].价格理论与实践,2013(1)。

[4]臧云鹏。中国农业真相[M].北京:北京大学出版社,2013.

一、引言CPI和PPI分别代表消费者价格指数和生产者价格指数,它们是衡量价格变化的重要指标。研究其相互关系对于从总体上研究生产要素价格和商品价格的相互影响与传导机制有重大的理论价值与现实意义。当PPI引导着CPI的变动,则意味着生产价格和成本价格对消...

我国CPI数据的准确性与有效性长期以来饱受外界质疑,主要问题是:第一,CPI指数单一性。目前我国编制的CP脂数有城镇CPI、农村CPI及全国性的CPI指数。这样的分类主要依靠经验与专业知识做定性分类,这样的分类必然导致两个结果:一是得到的CPI指数不能完全反映...

一、现阶段PPI与CPI呈现持续分化走势7月份,我国CPI上涨2.7%,PPI下降2.27%,CPI与PPI继续背离。自2012年3月以来,我国PPI连续17个月同比下降,而此期间CPI却一直温和上涨,我国经济运行中首次出现了CPI、PPI持续分化的走势。如图1所示,自有相关统计数据...

1引言2000年至今,CPI波动频繁、幅度大,一度高达8.7%(2008年2月),也有低至-1.8%的时期(2009年7月).按照国际惯例,CPI在2%~3%波动是属于可接受范围。CPI过高会使得货币贬值,居民生活水平下降,同时使得市场价格失真,从...

一、引言北上广,中国最具影响力的城市,指中国前三大城市,即:北京、上海、广州。以三个城市第一个汉字组成的北上广用来指生存成本极高的现代化大都市。消费者物价指数(ConsumerPriceIndex,CPI)是反映与居民生活有关的商品及劳务价格统计出来的物价变...

随着我国社会主义市场经济的快速发展,城乡居民生活水平不断提高,生活质量也有了明显改善。但在国内生产总值不断增长的同时,物价也会出现一定程度的上涨。居民消费价格指数(CPI)就是用来衡量居民日常消费商品和服务的价格变动幅度的指标.它不仅反映了一...

0引言居民消费价格指数,简称为CPI,它是反映城乡居民家庭购买并用于日常生活消费的一篮子商品和服务项目价格水平随时间变化的相对数,是重要的经济预警指标,称之为经济发展的晴雨表,既可度量通货膨胀(通货紧缩)的严重程度,又可用于国民经济核算和指数...

近年来,居民消费价格指数是最为老百姓津津乐道的统计指标,成为经济生活中的热点名词。由于受人口构成、经济发展水平、居民收入、消费结构及地域文化等具有地方特征的诸多因素的影响,各地CPI的编制、影响因素及其波动规律各有不同。北京作为首都,是我国政...

0引言CPI的波动程度是经济运行健康与否的信号灯,它的两大指标农村CPI和城市CPI的变动是否存在因果关联关系?如果存在,关联关系的程度和互动方向如何,它们各自对社会经济意味着什么?这些问题的探讨对于有区别地预测并控制价格波动具有重要的意义。本文...

改革开放30多年来,我国对外开放程度不断提高,连续多年出现外贸顺差,外汇储备逐年增加。2006年2月我国外汇储备超过日本成为全球第一外汇储备国,同年10月份突破万亿,截至2013年末我国外汇储备已突破3.82万亿美元,进出口贸易总额突破4万亿美元。为了稳定...