宏观经济学论文

经济全球化为各国或地区之间经济周期的传导提供了基础,因此经济周期协同性的研究已经显得越来越重要。总体来看,这种协同性的研究着眼于以下方面,首先是针对经济波动同步表象的研究。例如马克思和恩格斯曾经对经济危机在世界范围内的形成进行过系统的研究,并深入地分析了1847—1848 年世界经济危机在各资本主义国家蔓延的同期性现象,马克思还曾经提出过各资本主义国家经济周期协同性的观点,认为经济危机会先在一个发达国家爆发,然后就会在一切国家发生总崩溃,就象排炮一样[1];Traistaru(2004)发现欧洲货币联盟和中欧国家宏观经济周期的同步性、协同性比其内部成员之间要弱[2];第二是对经济周期协同性的内部机理进行分析和研究,例如 Selover 和 Jensen(1999)认为地区与国家经济周期协同性的理论之一是内生传导理论,其核心思想主张传导系经济波动传导的纽带,如锁模理论。理论之二是冲击论,强调来自系统之外的冲击对经济波动产生一定影响,如实际经济周期理论[4][5];车维汉(2002)认为国际经济世界市场上商品和生产要素价格的变动会引起一国贸易部门和非贸易部门价格的变动,从而引起其产量和就业变动,整个经济也开始变动[1]。

随着 20 世纪 80 年代以来台湾经济的成功转型,台湾经济与国际接轨的步伐也越来越快,而且随着两岸“大三通”的开通,台湾已经日益成为大陆地区最大的贸易伙伴之一,也是大陆的主要外资引进地[3],因此这一切都应该对两岸经济交往产生重大影响,并将会极大地提高两地经济周期的协同性。因此我们准备在对大陆与台湾地区经济周期特征进行分析的基础上,对海峡两岸相同时间段内经济周期同步情况,意欲为促进两岸经济一体化发挥一定的参考作用[3]。

一、大陆与台湾经济周期的历史回顾

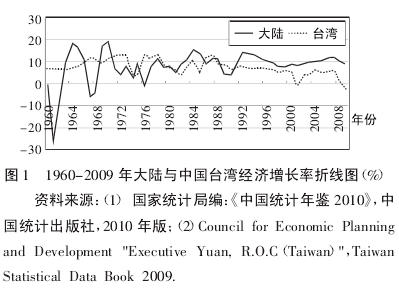

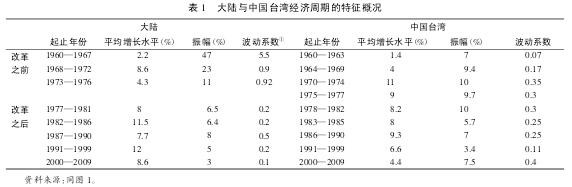

为了便于下面的分析,我们先来分析两个地区经济周期的历史轨迹。通过回顾 1978—2010 年两地区经济波动曲线(如图 1)可知,该 30 年两个地区经济周期波动的频率都大致相同,一共分成 6 个周期[4]。我们把各个周期特征的计算结果列于表 1。首先,相对于台湾来说,大陆波动幅度较小,经济增长水平也相对较高。其次,大陆的波动位势总体上趋于稳定,而总体上台湾的经济增长程度即波动位势却出现下降态势,这应该与近年来的几次金融危机的作用有关。再次,再来看波动系数,两个地区都是呈现出先上升后下降的趋势,这与20 世纪 90 年代以来,两岸经济交往日益加深,大陆有效地缓解了台湾宏观经济的压力,使得台湾经济得以稳定增长。因此两岸经济波动的形态和特征都会对两岸经济的增长产生重要影响。下面借助共同周期检验以及锁模的方法对二者经济周期的同步进行研究。

二、两岸共同经济周期的实证检验

这一部分笔者将对大陆与中国台湾经济周期的同步与相关程度进行检验,然后利用共同周期检验法来验证两岸经济周期是否存在一个共同周期。

(一)大陆与中国台湾经济周期的同步性检验

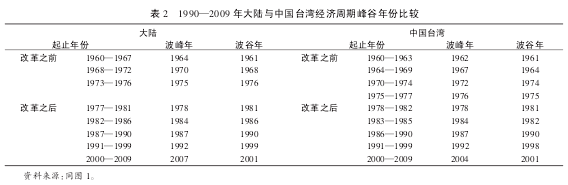

一般来说,经济周期的同步性与各个地区的峰谷起止年份有关,如果起止年份较一致,则说明同步性可能较高。因此笔者把两个地区自从 1960 年以来的起止年份列于表 2。由表2 可知,改革之前二者的起止年份差别较大,而改革以来则一致性明显提高。尤其是 90 年代以来,其起止年份更是达到了高度一致[5]。

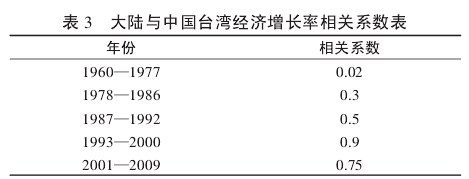

其次笔者来分析两岸经济周期的相关系数,根据大陆与中国台湾经济交往的历史,笔者把 1978 年、1987 年(中国台湾当局开放民众赴大陆探亲)、1992 年(大陆确立市场经济体制改革的目标,并且随后两岸“小三通”开通)和 2001 年(两岸加入 WTO)作为两岸经济交往的转折点,我们把根据各个时间段计算的相关系数列于表 3。由表 3 可知,改革之前的相关系数值极低,只有 0.02,改革以来显着上升,1987—1992 年为0.5,而 1993—2000 年上升到了 0.9,2001 年以来也达到了0.75。这说明,两岸的同步程度是随着大陆对外开放、市场化程度的提高以及两岸经济交往程度的提高而逐步提高的[6]。

随着改革以来两岸经济相关程度和同步程度的不断提高,大陆与中国台湾是不是已经形成了一个共同的经济周期呢?因此笔者对此进行检验。

(二)大陆与中国台湾共同周期的实证检验

共同周期理论是通过求共同特征值的方法来对共同周期进行检验,具体检验公式是:

其中 λi是 △Yt与 Wt之间的 s 个最小的典型相关系数,T是样本个数,如果当 C(p,s)<χ2值时则这 n 个变量之间存在共同特征向量,否则不存在。

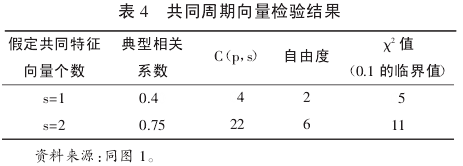

通过对 1978 年以来大陆与中国台湾的 GDP 对数序列(以 2008 年为基年价格)进行共同周期检验,笔者发现统计检验并不是显着,经过不断的比较与分析,发现从 1987 年开始两岸共同周期越来越显着,因此这里以 1987—2010 年的数据作为实证检验的数据,首先进行单整检验得知,两序列都是 (I1)序列,符合协整检验的条件,其次通过 JOHNSON 检验得知,两序列在 10%的临界值条件下通过协整检验,说明两岸的 GDP 序列具有长期趋势(过程略)。最后求出 △Yt与 Wt之间的典型相关系数为:0.4、0.75。然后可计算出检验统计量和自由度等指标如表 4 所示[7]。

由表 4 可知,1987 年以来两岸存在一个共同特征向量,也就是说两地区拥有一个共同周期,综合前面的结论,可以认为改革以来两岸经济周期的同步性显着提高,并且两岸在大陆改革开放到一定时期(1987 年)之后,已经形成了一个共同的经济周期,1987 年是两岸开放交流起始之年,中国台湾当局从此允许中国台湾同胞回大陆省亲,此后两岸民间往来增加,因此从那之后共同周期的形成也是水到渠成的,接下来笔者对两岸共同周期的形成机制进行分析。

三、大陆与中国台湾共同周期的生成与传导机制分析———基于锁模的角度

大陆与中国台湾之所以能够形成一个共同的经济周期,主要还是源于大陆的改革开放政策,从而使得两岸经济交往空前提高,例如贸易与投资往来等,其次更加重要的还是由于“小三通”及“大三通”的形成,使海峡两岸的经济波动呈现特殊规律性。这种规律的形成原因可以引入物理学的机制来解释。

(一)大陆与中国台湾经济周期的频率测度

物理学认为,如果不同的振荡系统其波动频率比较相似,则可能出现锁模现象。若对大陆以及中国台湾经济周期之内生波长存在的差异性进行分析,即可检验其经济周期的波动频率是否一致。

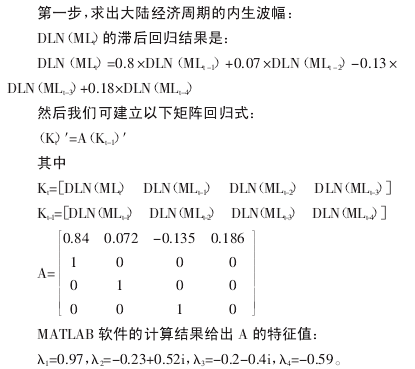

首先利用矩阵法求出内生波幅,以该波幅变化来检验两岸经济周期变动的频率之同步情况。

由上述的一组共轭复数根,得知中国大陆的内生波幅为5.4 年[8]。

第二步用同样原理可以得出中国台湾的内生波幅为5.2年。

鉴于频率 f=1/T,通过计算得知大陆的波动频率为0.185,而中国台湾的波动频率则为 0.19,同步程度相当高。由此,通过在经济周期的年份、同步系数数值以及内生波幅等各个角度的研判,大陆与中国台湾经济周期的同步性高度趋同,同时波动频率也十分相似。

(二) 大陆与中国台湾共同经济周期生成和传导的渠道检验

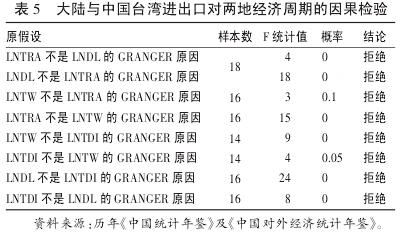

接下来笔者用 GRANGER 因果检验来分析两岸经济周期的传导渠道,两岸经济周期的传导渠道较复杂,涉及金融领域传导、劳动力要素传导、游客位移传导、心理含义的传导、两岸贸易传导、对外投资传导等,在此笔者只对贸易传导和投资传导进行检验。这里用 TRA 和 TDI 来表示两岸贸易增长率和台商直接投资增长率序列。首先笔者进行 ADF 检验,得知它们为平衡序列,达到 GRANGER 检验的要求。表 5 中给出因果检验结果,其中不难看出,该两个序列与大陆和中国台湾的 GDP 增长率序列都是互为因果关系,因此两岸贸易和台商直接投资都是两岸共同周期生成和传导的重要原因[9]。

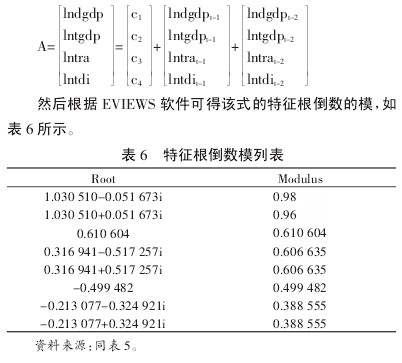

既然两岸贸易与投资是两岸共同周期生成和传导的重要渠道,那么它们对大陆与中国台湾经济波动的冲击机制如何呢?下面用 VAR 模型中的脉冲反应来对此进行分析。首先以上述数据为基础,建立两岸贸易投资与各自的 GDP 的VAR 模型如下式所示(根据 AIC 准则,确定最优滞后值为2,另外,模型中的 dgdp 和 tgdp 分别表示大陆 GDP 和中国台湾 GDP):

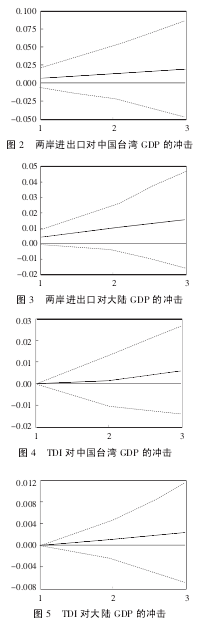

由表 6 可知,特征根倒数模的值都在单位圆内,满足脉冲反应的条件。利用软件包我们可得贸易和投资对两岸 GDP的冲击如图 2 至图 5 所示。

由脉冲反应图可知,首先从冲击方向来看,贸易和投资对大陆与中国台湾 GDP 的冲击都是正向的,即前者的波动会引发后者的同步波动;其次从具体冲击力度来看,TDI 对双方 GDP 的冲击比 TRA 要弱,而且产生的效果也迟一年(TDI第一年的冲击值是 0),这说明双方共同周期的生成和传导主要还是源于两岸的贸易往来[10];再次从对双方的冲击差异来看,不论是 TDI 还是 TRA,对中国台湾的冲击力度都要比大陆要强,这是由于相对大陆来说,中国台湾是一个较小的经济体,比大陆更容易受到冲击,而且,中国台湾对大陆的出口要远大于从大陆进口,对大陆的投资也是同样的情况,因此大陆已经成为中国台湾不可或缺的贸易伙伴和投资地,受到更大的冲击也是情理之中。

(三)大陆与中国台湾经济相关性的非线性检验

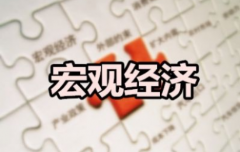

两个振荡子之间存在非线性关系是构成锁模的另一个重要条件。故笔者在该部分对此进行检验。以中国台湾 GDP 总值作为自变量,以大陆 GDP 总值作为因变量,单位分别为新台币和人民币,首先进行线性回归,回归结果或者是拟合度低,DW 统计值接近于 0,存在自回归现象,或者是系数的 T 统计值不显着,这表明两岸的GDP 总值之间的回归是非线性的。因此笔者对二者进行非线性回归,回归结果如下式所示(货币单位为万亿元):

上式拟合度较高,T 统计值也较显着,更重要的是不存在自回归。因此我们可以得出结论:两岸经济体之间的联系属于存在显着的非线性关系,满足锁模的另一个必要条件。

四、两岸共同经济周期生成的经济背景分析

民族的凝聚力是推动两岸经济周期同步的重要动力,因此导致了两岸的贸易投资额的不断上升以及金融合作与一体化。

(一)两岸的贸易额和投资额直线上升

自从 1978 年大陆实行改革开放以来,两岸的贸易和投资就不断增长。尤其是进入 21 世纪以来,两岸经贸往来更是呈现出迅猛增长的态势。2001 年两岸相继加入 WTO,而且大陆与中国台湾又于 2008 年 12 月 15 日开通了直航,这使得两岸之间的贸易额进入了一个新的阶段。例如两岸之间的TRA 总值占大陆 GDP 的比例从 1999 年的 4%上升到 2007 年的 6%,占中国台湾 GDP 比例更是上升了 72 个百分点,大陆自从 20 世纪 90 年代以来就是中国台湾最大的贸易伙伴[11]。从投资方面来看,两岸之间的相互投资额也呈明显上升趋势,2008 年在中国吸引的 FDI 中,中国台湾占了 44%,2009 年占了 51%,而投资又加快了贸易往来的步伐,二者形成了一个良性循环。

(二)金融一体化程度日益增强

两岸贸易往来促进了两岸金融往来的日益频繁。两岸金融一体化程度也日益增强,两岸互设的金融机构也日益增多,2005 年以来,中国台湾金融业投资大陆的趋势日益加快,中国人民银行也开始在中国台湾办理人民币业务的有关银行提供清算安排。这一切都进一步加快了两岸金融一体化的步伐,极大地带动了两岸贸易与投资往来,导致 80 年代末以来两岸形成了一个共同的经济周期。

综上所述,两岸经济合作的步伐已经越来越快,两岸经济周期同步已经成为不可逆转的趋势,这必将最终推动两岸经济一体化的建立。

五、结论

本文通过对两岸经济周期同步及其机理的分析,得出了一系列有意义的结论,具体如下。

第一,通过对 1960 年以来的两岸经济周期的相关性进行分析得知,改革开放以前,两岸经济周期的同步性极低,只有 0.02,1978 年大陆改革开放以来,两岸的经济往来越来越多,导致两岸经济波动的相似程度日益加深,例如 2001 年以来达到了 0.75。第二,对大陆与中国台湾经济增长率进行协整分析和共同周期检验得知,从长期来看,两岸经济周期存在长期趋势,而从短期来看,1987 年以来两岸存在一个共同周期,从而证明了 1987 年以来两岸经济周期的同步性显着提高。第三,通过对两岸经济周期的内生波长的测度得知,大陆与中国台湾经济波动的内生波长分别为 5.4 年和 5.2 年,这说明两岸经济周期的波动频率高度一致。第四,以两岸的贸易总值及大陆吸引中国台湾的直接投资额作为联系两岸的纽带进行了实证分析,得知这两个变量分别是大陆与中国台湾经济波动的 GRANGER 原因;其次,由脉冲反应图可知,贸易和投资的波动会引发两岸经济的同步波动,而且,TDI 对双方 GDP 的冲击比 TRA 要弱,两个变量对中国台湾的冲击力度都要比大陆强。第五,通过对两岸 GDP 总值的回归分析得知,大陆与中国台湾的经济联系不存在线性关系,而是存在显着的非线性关系,从而综合前面两点的结论可知:两岸共同周期的生成及传导可以用锁模这种内部机制来解释。

为此,为了促进两岸宏观经济在同步和互动中的良性循环,必须要加强两岸宏观经济政策的协调,就财政、货币、汇率、贸易等政策展开磋商,并联合采取干预市场的政策行动,共同防范和面对国际经济危机的冲击,维持和促进两岸经济的稳定增长,具体可从两方面来实施:首先要推动两岸金融政策的合作与协调,共同应对经济危机与通货膨胀等问题,要进一步加大两岸在业务及信息交流等方面的合作力度,以提高金融政策协调的效率,还可培育和发展海峡两岸的资本市场,特别是建立和完善统一的债券市场,通过两岸互相融资来熨平两岸经济所遭受的共同冲击,同时也为两岸金融业的健康发展提供先决条件;其次中国台湾当局应致力于消除货物、人员、服务和资本自由流动障碍为标志,以促进两岸市场发展、增添经济活力、促进两岸贸易和投资平稳增长,从而带动两岸经济的持续稳定增长。

参考文献:

[1]刘向丽,车维汉.全球化下日美经济周期不同步的原因探析[J].现代日本经济,2002,(3).

[2]Traistaru,I.SectoralSpecialization,Trade Intensity andBusi -nessCycles Synchronization in an Enlarged EMU.Mimeo,University of Bonn,2004.

[3]Salvador,Marius,Robert. A Tale of Two Cycles: Co -Fluctuations Between UK Regions and the Euro Zone.Economics,2003,(3):15-26.

[4]李莉,杨忠直.基于锁模的地区经济周期波动同步化实证分析[J].数量经济技术经济研究,2007,(12).

[5]Selover,D·,Jensen,R·V.mode -locking”and internationalbusiness cycle transmission,Journal of Economic Dynam-ics and Control,1999,23.

[6]Imbs,J.Trade,Finance,Specialization and Synchronization,Review of Economics and Statistics,2004,86.

[7]喻旭兰.经济周期同步性与东亚金融合作的可行性研究[J].经济研究,2007,(10):82-94.

[8]孙晓娟.我国农业周期波动的特征分析[J].学习与探索,2011,(2).

[9]孙晓娟,李丹.两岸四地货币一体化的可行性分析———基于经济周期同步性的角度[J].东疆学刊,2011,(3).

[10]黄庆波,赵忠秀.两岸四地贸易关系的依存性、互补性和因果性研究[J].财贸经济,2009,(7).

[11]王勇,傅雄广,魏强.外部冲击下的中国与世界经济波动协同性研究[J].世界经济研究,2010,(7).

产能利用率的测度产能利用率是指实际产出与潜在产能之比,潜在产能是指在既有的制度条件和生产要素的投入下所可能达到的最大产出量。产能利用率是表征国家或者企业发挥其生产能力程度的一个重要指标。通过产能利用率的高低,可以判断出该经济体当前产能周期...

一、经济周期对企业外部环境的影响1.对股市的影响。一般说来,在经济衰退时期,企业的产品滞销,利润相应减少,促使企业减少产量,从而导致股息、红利也随之不断减少,持股的股东因股票收益不佳而纷纷抛售,使股票价格下跌。到危机时期,整个经济生活处于...

宏观经济学发展是解决西方经济大萧条的“救命稻草”,打击了西方古典经济学体系,特别是一般均衡理论。在凯恩斯经济学之前,虽然有马恩为代表的经济学家们作出思想贡献,但他们并没有建立自身的话语体系。...

一、引言经济发展对死亡率的影响一直以来都是人口学研究的热点。Brenner等早期研究显示,经济萧条会导致健康水平恶化,进而死亡率上升。但随着统计学的不断发展,Joyce和Mo-can、Ruhm、Laporte、Tapia和Ionides等学者却得出了相反的结论,他们发现当...

实际经济周期理论(RealBusinessCycle,RBC)和凯恩斯主义的IS-LM模型是宏观经济分析中应用最为广泛的两类理论框架。虽然两者在许多方面不同,但都遵循ModiglianiGMiller(MM)定理,即在一个信息对称、不存在税收与交易成本的完全竞争经济中,若不存在破...

一、引言经济波动是经济增长过程中不可避免的现象,改革开放以来,我国产业结构不断变迁,经济对外接轨的步伐越来越快,我国经济增长的波动与这二者变迁有很大关联。产业结构可能会通过主导产业的更替和要素流动使得对经济产生波动性,并且一些学者研究发现...

经济周期(Businesscycle),是指经济活动中周期性出现的繁荣与萧条,它往往以程度或轻或重的经济危机为高潮(或者说终点),危机期间大量的企业破产、停工,失业率显着上升,经济发展停滞,资产价格暴跌,甚至引起众多的社会问题,对全社会方方面面伤害甚...

一、问题的提出作为物价测度指标体系的核心组成部分,居民消费价格指数(CPI)与工业品出厂价格指数(PPI)是判断宏观经济走势的重要指标。在价格体系中PPI是上游价格,反映工业品进入流通领域的最初价格,而CPI是下游价格,反映居民购买消费品的价格。...

20世纪以来,世界经济格局演变进程中的一个重要现象是新兴经济体的群体性崛起。代表性的金砖五国在20002012年的年均经济增长率在6%以上,2008年国际金融危机以后,新兴经济体对全球经济增长的贡献率一度超过70%。然而从2011年下半年开始,一些新兴经济体的增长速...

一、引言经济的长期增长和短期波动是宏观经济学研究的两大主题,前者归结为宏观经济增长理论,后者归结为经济周期理论。经济增长通常是在经济波动过程中所实现的增长。经济周期波动是经济波动的最主要表现形式,这也是经济运行中的普遍存在的现象。经济周期...