随着我国高等事业的发展以及深入改革,高校规模不断扩大,资金来源渠道不断多元化,相对应的高校经济业务也来越多。下面由学术堂为大家整理出一篇题目为“新旧高校会计制度变化探究”的财务会计论文,供大家参考。

原标题:浅谈高校新会计制度创新意义

摘要:随着我国高等事业的发展以及深入改革,高校规模不断扩大,资金来源渠道不断多元化,相对应的高校经济业务也来越多。高校资金来源的多样化、项目化运作模式对高校旧会计制度提出了新的要求,为了规范高校经济行为,推进教育、科研成本核算工作,提高高校会计信息质量,在经过一系列征求意见稿并汇总整理包括相关高校、教科文司、教育部财政司的意见,结合制度模拟测试结果,财政部于2013年12月30日以财会[2013]30号正式发布了《高等学校会计制度》,2014年1月1日起施行。新制度兼顾了高校财务、预算、资产、成本等方面管理的需要,无论是会计核算基础、会计科目、会计原则、会计报表都发生了较大的变革。

关键词:高校;新会计制度;创新;意义

高校固定资产在高校总资产中占有的比例很大,同时具有价值高,使用周期长、使用地点分散、管理难度大等特点,是高校资产的重要组成部分,是确保高校各项工作包括教育、科研、管理等得以顺利开展的物质保障,是反映高校办学规模和办学实力的重要依据。1998年财政部与教育部联合颁布的《高等学校会计制度(试行)》(简称“试行制度”),试行制度仅仅通过同增同减“固定资产”账户和“固定基金”账户的金额来反映固定资产的增减变化情况,并没有对固定资产计提折旧,始终不能真实、客观反映固定资产的价值,实际上,随着年限的推移以及固定资产投入使用,“固定资产”账户反映的仅仅是尚未报废的但实际上已经生产折旧了的固定资产的原始购置成本,这样使得财务报表反映的固定资产账面价值与实际价值可能相差甚远。

2013年12月30日,财政部发布了新的《高等学校会计制度》(财会[2013]30号,简称“新制度”),其中一项重大改革举措就是明确要求高校会计确认基础从原来单一采用的收付实现制修正为可采用权责发生制,这就给固定资产核算带来了诸多变化与新要求。本文就新制度修订的背景以及必要性、新旧制度变化分析的基础上探析新制度创新意义。

一、高校新会计制度修订的背景以及必要性

在计划经济体制时期,也就是自新中国成立到1987年这个阶段,高等学校绝大部分的办学经费是来源于政府单一的财政拨款,通过执行统收统支方式来加强对高校财务以及会计核算工作的管理。随着我国不断深化经济体制改革、公共财政改革以及教育体制改革,自九十年代末开始政府相关职能部门以及各高校都试着探索多元化筹资以及投资渠道,取得了一定的成效和经验,这期间高校对于资金的管理执行的是《事业行政单位会计制度》(试行)。这个制度主要规范了会计核算基础,规定采用收付实现制。1998年1月1颁布执行的《高等学校会计制度(试行)》,该制度相当于《事业行政单位会计制度》(试行)有很大修订与改进,它的颁布实施不仅推进了高校会计制度的改革发展,而且推动了高校经济活动、办学规模、办学质量、办学理念的发展。但是,它在会计信息质量要求、固定资产管理等方面存在突出问题,比如基建账一直分离于会计大帐,体现不出会计信息的完整性,固定资产不计提折旧,不能真实、客观反映高校资产价值,从而影响高校整体资历的权衡。针对这些问题,同时为了防范高校办学经费的财务风险,财政部在征求各方意见以及在高校试行可行性分析的基础上对原制度进行了大幅度的改革,2009年拟定了《高等学校会计制度》(征求意见稿),其对规范、服务高等学校财务管理、会计核算、资金预算发挥了积极的作用。

近年来,随着我国高等教育体制和公共财政体制改革的不断深化,高等学校的办学体制、经费来源、后勤社会化、校办产业管理等内外部环境都发生了深刻的变化,对高等学校的预算管理、财务管理、资产管理等提出了新的更高的要求,现行《高等学校会计制度(试行)》已经滞后于公共财政体制改革和高校改革与发展的需要,因此为了在高等学校会计制度中适当引入权责发生制,同时兼顾预算管理、财务管理、资产管理、绩效评价等信息需求,不得不对现行《高等学校会计制度(试行)》进行全面修订。

二、新旧会计制度变化分析

新制度相对与旧制度只要修订了两大方面的内容,一是会计核算科目的变化,包括科目数量和形式的的变化;二是会计报表的变化,包括报表体系、报表名称、报表结构的变化。

1、会计科目的变化分析

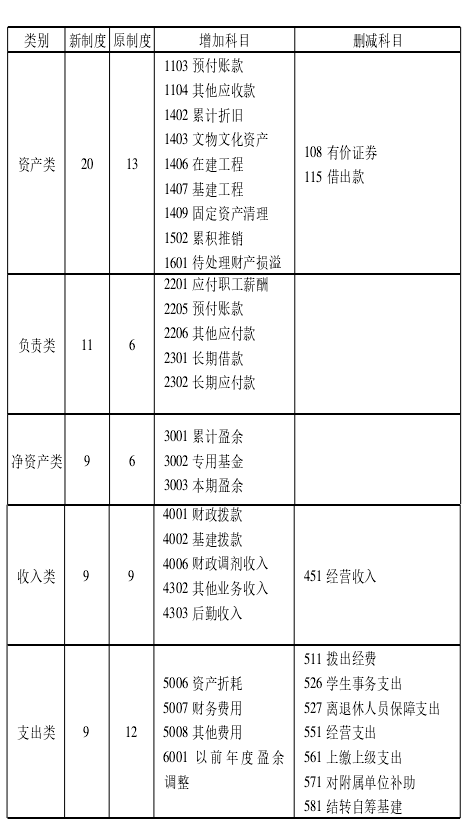

从上表可以看出:

(1)资产类新增9个一级科目,删减2个一级科目。为了兼顾高校财务以及预决算信息的全面以及准确性,新增1402累计折旧、1502累积推销;为了规范非高校公共教育事业经济业务,设置了1104其他应收款科目;为了满足高校特殊业务管理需要比如资产处置设置了1601待处理财产损溢;为了解决基建账合并大账以及相关工程建设设置了1406在建工程等。

(2)负责类新增5一级科目,无删减科目。为了更好的核算高效办学成本以及生均培养成本增加2201应付职工薪酬一级科目;为了更好的反应高效筹资、投资业务比如银行贷款业务等新增了2301长期借款、2302长期应付款等科目。

(3)净资产类新增了3个一级科目,无删减科目。为了更加全面的反映高校财务状况和资产核算业务等,比如高校按规定从各类科研项目中提取的科研管理费,新增3002专用基金科目核算;高校附属单位返还回来的人员费用等列入事业基金等。

(4)收入类新增5个一级科目,删减1个一级科目,合并原制度411教育经费拨款、413可以经费拨款、415其他经费拨款为新制度4001财政拨款。

(5)支出类新增4个一级科目,删减7个一级科目。通过以上五个类别科目的增减变动比较分析结果来看,发现了新制度相对于旧制度有两大本质改变的特点:一是新制度规范、完善了高校会计核算内容的完整,细化或者新增必要的科目,合并或者删减相关科目;二是新制度基本上确保了高校会计核算内容的真是性、客观性和准确性。这为高校的财务管理工作和办学管理和决策提供了科学依据。