第四篇关于会计实践论文:

《管理会计在国有煤炭企业的探索与实践---以神华准能集团有限责任公司为例》

【摘 要】管理会计是加强企业经营管理决策和战略决策的重要工具,在企业的管理活动中起到重要的作用,其深度影响着企业经营管理决策和战略决策的科学性及有效性。在面对煤炭市场持续低迷的严峻形势下,神华准能集团公司结合生产经营实际及最新管理理论,不断创新管理思维及方法,深入研究挖掘生产作业成本、价值管理、异常管理、对标管理、财务转型、风险防控、财务人才队伍建设等管理会计工具在企业运营中的实际应用,每一项管理会计工具都具有很强的操作性,完全符合企业发展趋势,极大地提升了企业管理的质量及效率,效果十分显着,为企业持续健康稳定发展提供了重要保障。

【关键词】管理会计; 成本联控; 价值创造。

一、引言。

伴随着煤炭市场出现供大于求的新常态,传统煤炭企业的生存受到了严峻的挑战,倒逼企业必须转变发展方式,从企业内部管理上做文章,寻求增加效益的新途径。神华准能集团公司是集煤炭开采、坑口发电、铁路运输及煤炭循环经济产业为一体的中央大型综合能源企业,在严峻的市场形势下,维持稳定健康发展是企业最重要的管理课题。神华准能集团公司结合生产经营实际,深入分析研究管理会计在企业发展中的作用,不断创新经营管理的思路及办法,深入挖掘成本联控、价值管理、财务转型等内在管理模式,企业经营管理水平持续提升。

二、管理会计工具的基本内涵。

根据企业生产经营实际,将管理会计内的成本会计与管理控制系统进行有机结合,充分发挥经营业务管理与财务管理一体化效应,主要从成本联控、异常管理、价值管理、对标管理、风险防控、财务信息化、管理会计人才队伍建设七个方面,深入阐述管理会计在企业的创新与应用,七大管理会计工具互相影响、目标统一,对改善企业经营管理质量,提高企业经济效益具有十分重要的意义。神华准能集团公司探索及实践七大管理会计工具的基本内涵框架如图 1 所示。

三、管理会计在企业中的具体应用。

(一)成本联控分析及实践。

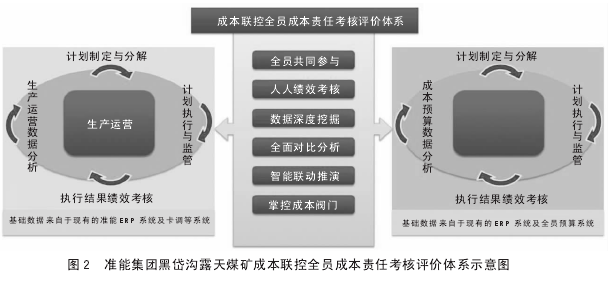

传统理论是对成本管控要素或预算控制的描述。在煤炭市场持续低迷的严峻形势下,准能集团主动强化内部管理,深入剖析成本发生的内在逻辑关系,创新性地提出“成本联控”理论。成本联控主要是指深入分析各生产作业成本之间的联动关系,寻求系统内最合理的成本管控区间,最大限度创造价值[1].在“成本联控”理论的指导下,准能集团提出“成本倒推、资金授限、联动管控”的经营管理思路,在集团及二级单位探索开展资金月度计划项目,突出生产经营联动分析研究,重点分析露天矿穿爆、采掘、运输、排弃生产作业环节系统成本异动原因,制定成本消耗最佳管控措施,提升企业精益化管控水平。探索成本与绩效考核的联动效应,将成本管控与绩效考核通过数据连动起来,研究建立决策支持系统。准能集团黑岱沟露天煤矿成本联控全员成本责任考核评价体系如图 2所示。