财务会计论文

一、基于投资性房地产的内涵看关联

(一)房地产的内涵

房地产是土地和房屋及其权属的总称。因我国土地实行公有制,所以在房地产中的土地主要是指土地的使用权,房屋是指土地上的房屋等建筑物及构筑物。但企业取得的土地使用权通常应确认为无形资产,房屋建筑物等不动产通常确认为固定资产。

(二)投资性房地产的内涵

投资性房地产主要是指为赚取租金或资本增值,或两者兼而有之的房地产,其主要表现形式是出租建筑物和土地使用权。而提到建筑物和土地使用权最直接关联的就是固定资产和无形资产。

二、成本计量模式下投资性房地产的账务处理

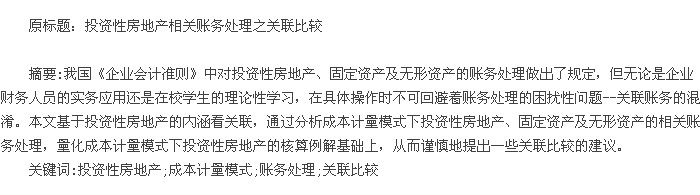

投资性房地产的后续计量模式有公允价值和成本模式两种,企业通常应当采用成本模式对其进行后续计量,但无论采用哪一种后续计量,取得时均应当按照成本进行初始计量。而采用成本模式进行后续计量的企业,对投资性房地产账务处理的基本要求与固定资产、无形资产的处理是相似的。如表1所示:成本计量模式下投资性房地产的相关账务处理。

三、固定资产、无形资产的账务处理

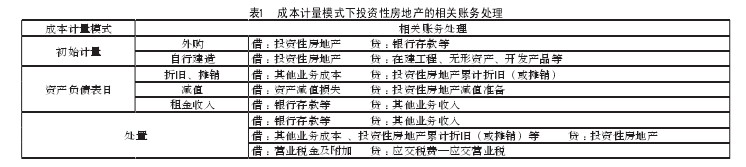

基于我国的《企业会计准则第4号--固定资产》、《企业会计准则第6号--无形资产》的表述,整理如下:【表1.表2】

四、以成本计量模式下投资性房地产的核算例解

例 :A 企业将其一栋写字楼出租给 B 企业使用,已确认为投资性房地产,采用成本模式进行后续计量。假设该栋写字楼的成本为 1800 万元,按直线法计提折旧,预计使用寿命为 20年,预计净残值为零。按照经营租赁合同的约定,B 企业每月支付 A 企业租金为 8 万元,租金收入营业税税率为 5%.2012年 12 月,这栋写字楼出现减值迹象,经减值调试,其可收回金额为 1200 万元,假设此时写字楼的已计提折旧为 300 万元,账面价值为 1500 万元,以前未计提减值准备,相关税费略。

解析 :(1)每月计提折旧时

每年计提折旧金额 =1800/20=90(万元)则每月计提折旧金额 =90/12=7.5(万元)

借 :其他业务成本 75 000

贷 :投资性房地产累计折旧 ( 摊销 ) 75 000

(2)每月确认租金收入时

借 :银行存款 80 000

贷 :其他业务收入 80 000

(3)每月计提营业税金时

借 :营业税金及附加 4 000

贷 :应交税费--应交营业税 4 000

(4)2012 年 12 月计提减值准备时

借 :资产减值损失 3 000 000

贷 :投资性房地产减值准备 3 000 000

五、基于投资性房地产、固定资产、无形资产账务处理的关联比较

(一)关联比较之一

对投资性房地产账务处理的基本要求后续计量时,即按照固定资产的有关规定按月计提折旧,或者按照无形资产的有关规定按月摊销成本,计提的折旧或摊销的成本计入其他业务成本。按月计提折旧时,按照计算的建筑物月折旧额 :借 :其他业务成本,贷 :投资性房地产累计折旧。按月摊销时,按照计算的土地使用权月摊销额,借 :其他业务成本,贷 :投资性房地产累计摊销。

(二)关联比较之二

资产存在减值迹象时,按照《企业会计准则第 8 号--资产减值》的有关规定确定发生减值时,应当借 :资产减值损失,贷 :投资性房地产减值准备、固定资产减值准备、无形资产减值准备科目。

(三)关联比较之三

处置出售资产时,固定资产与无形资产的账务处理都涉及到了营业外收入、营业外支出科目,而投资性房地产主要涉及的却是其他业务收入,与之配比的是其他业务成本(倒挤),但这不影响其基本的处置要求。固定资产注销账面原值时涉及到的相关科目--借 :固定资产清理、累计折旧、固定资产减值准备,贷 :固定资产科目。无形资产注销账面原值时涉及到的相关科目--借 :累计摊销、无形资产减值准备等,贷 :无形资产。

投资性房地产注销账面原值时涉及到的相关科目--借 :其他业务成本、投资性房地产累计折旧(或摊销)等,贷 :投资性房地产。换言之在注销账面原值时三者的基本处理是相似的。

参考文献:

[1] 佟志强,李硕 . 中级会计实务 . 北京 :北京大学出版社,2011.

[2] 许松涛 . 资产弃置义务会计处理研究 . 中南大学,2012(06)。

[3] 高炜 . 固定资产会计处理的纵向思考 . 当代经济,2012(11)。

随着事业单位分类改革的推进,《事业单位会计准则》和《行政事业单位内部控制规范(试行)》的相继实施,财务财务信息的编报情况成为事业单位内部控制风险评估的重要方面,事业单位也需要逐步关注财务信息质量成本。高质量的财务信息可以使事业单位总结出经...

历史成本记录了在交易成功之时,为获取资产和负债所应支付的现金或现金等价物的金额。历史成本以交易的原始成本为基础,记录了公司的各项交易。所有被记录的数据都可以追溯到已发生的交易事项,并有原始单据(例如:购买发票,销售发票)支持。因此,采用历史...

在煤炭企业中应将财务共享管理模式进行有效实施,并加强对财务管理的重视,从而优化财务管理系统,提高煤炭企业的经济效益,最终促进煤炭企业的良性发展。...

环境问题是全球普遍关心的问题,随着环境问题的日益严峻,人们的环保意识也在不断地提高,如何保护人类赖以生存的环境,在进行经济建设的同时维护和改善生态环境,实现经济和环境的可持续性发展是现今社会发展的主题。很多企业在经营和发展的过程中,单方面...

平遥--一座古老而尘封的小城,在十九世纪绽放出非同一般的光彩。当时,在这座偏僻的古城了汇集了众多的钱庄票号,这些票号将分号开遍了长城内外、大江南北,运送金银的马队、商队络绎不绝。如此繁华的金融业务使得这座古城获得了东方华尔街的美誉,作为平遥...

企业财务管理包括有许多的内容,其中成本费用管理直接关系到企业的发展,良好的成本控制可以让企业在激烈的市场竞争中获得竞争上的优势。因此企业在开展财务管理工作时需要做好成本管理。一、企业财务成本管理现状分析(一)市场观念不强成本是企业生产经...

一、公立高职院校办学收入与办学成本增长趋势呈现非对称性高教法中明确,高等学校是依法自主办学的法人实体,经济上实行独立核算。资金是企业进行生产经营活动的必要条件,教育也不例外,高等学校要考虑其生存和发展,就不能不重视财务问题。四川信息职业技...

伴随着我国社会主义市场经济的不断发展,高等学校1资渠道也由原来的单一政府拨款型,向政府拨款为主,科研、校产、捐赠等多渠道筹措教育经费的多元型转化。如何合理配置和有效利用高校经费来源,提高资金使用效率,迫切要求我们加强高校预算管理,建立以...

0、引言对于煤矿企业而言,决定市场份额与竞争力的一个重要指标就是煤炭产品的综合报价,但在该领域内迄今为止还没有形成一套权威性较强的煤炭开采成本核算标准,在进行成本核算时只能依靠过去的经验进行大致的评估,致使报价和实际发生的费用之间产生了巨...

一、会计计量:历史成本与公允价值之争从20世纪80年代后期开始,此前事实上的混合会计计量模式,逐渐集中到历史成本与公允价值之争。在20世纪80年代的美国储贷危机中,当市价已经变动、损失已经发生的情况下,历史成本会计仍然向外报告企业健康的财务状况和...