财务会计论文

一、理论综述

1、技术创新与经济增长

新古典经济增长理论的观点认为物质资本和人力资本是驱动经济增长的主要因素。然而,随着 Romer、Lucas 等人研究的深入,技术创新在经济增长中的重要作用逐步受到西方学术界的关注。国内外众多学者大量的理论和实证研究证明,随着时间的推移,技术创新在促进经济增长中的作用不断突出,并逐步取代了资本、劳动力等传统要素投入在经济增长中的主导地位。熊彼特 (1991) 认为经济增长和经济发展的主要动力是创新,他认为创新实现的过程就是经济增长的过程,技术创新不是一个孤立的现象,而是解释经济周期的关键因素。傅家骥 (1998) 认为技术创新是影响产业升级和结构转换的核心因素,没有技术创新,就没有产业的发展,从而也就不会有经济的持续增长。朱勇、张宗益 (2005) 研究了我国地区间经济发展水平差异化的原因,发现各区域技术创新能力的差异导致了区域经济发展水平存在差异,技术创新能力可以解释地区经济发展水平差异的 80%。

目前的研究中,一般将研发投入和专利产出作为衡量技术创新的近似指标。将专利作为衡量创新水平的指标存在着诸多争议,但仍有很多学者将专利数据作为技术进步的替代指标,来分析技术进步和经济发展的关系,Arundel (2001) 也认为专利数据在创新分析过程中具有重要作用。当前我国的学者在测度和评价技术创新能力时,经常采用的指标包括技术开发经费投入、科研人员、科研成果、技术转让、新产品销售、新产品出口等。姜庆华、米传民 (2006) 采用研究与试验发展经费支出(R&D 经费支出) 、科技活动人员数和 GDP 数据,实证分析了科技投入与经济增长之间的相关关系。郭炬 (2011) 从 R&D 人员、R&D经费投入及专利申请的角度对技术创新进行研究,运用理论模型阐述劳动力、资本、技术创新之间的相互关系。王丽娟、刘世达(2011) 的研究表明,R&D 经费支出、科技人员投入与经济增长均有正相关关系。

2、制度与经济增长

诺思认为,技术创新、规模经济、教育和资本积累等各种因素都不是经济增长的决定因素,这些因素只不过是由制度创新决定的经济增长本身的表现而已,由于制度的创新,才有了技术的创新、教育的发展和资本的积累,从而才会有经济的增长。新制度经济学派以大量的现实研究为依据,提出有利于创新的制度安排,才是推动社会进步和经济发展的主要力量。

在对制度的计量研究中,邹薇、庄子银(1996) 把分工作为基本制度安排,探索了其对长期经济增长的影响。黄少安等 (2005) 实证发现相对较好的制度是所有权农民私有、合作或适度统一经营,这种制度安排可以使得土地和劳动等要素的利用率提高,从而促进农业总产值的增长。樊纲等 (2011) 从政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度、市场中介组织发育和法律制度环境等方面衡量市场化的进展,进而研究市场化制度因素对中国经济增长的影响。董晓宇、郝灵艳 (2010) 用企业的多元所有制和主体自由化、政府的合理规模和行为规范化、市场的完备体系和交易公平化三个一级指标来构造中国市场化指数,并研究发现市场化和工业化高度相关,中国市场化是工业化发展的主要推动因素,对工业化的推动作用非常显著。

二、变量选取及数据处理

1、变量选取

鉴于市州数据的可得性,采用人均 GDP(lnGDP) 衡量经济增长,采用科技活动经费内部支出占 GDP 的比重 (INO) 衡量技术创新水平,采用财政收入占 GDP 的比重 (REV) 衡量制度因素,同时采用国有经济固定资产投资(lnK) 及从业人员 (lnL) 衡量投入要素。

其中人均 GDP 采用 GDP 平减指数进行平减后统一调整为以 2002 年为基年的不变价格,对调整后的数据取对数。

固定资产采用张军 (2004)的方法进行计算,计算公式为 Kt= Kt - 1× (1 - δ) +ΔK/Pl,资产存量采用 2002 的新增投资除以 10% 得到,此后年份折旧率 δ 采用 9. 6%,ΔKt为当年新增固定资产投资,Pt采用当年 GDP 平减指数。对调整后的数据取对数。

从业人员采用上年年末数和今年年末数的平均值,并取对数。

选取湖南 14 个市州 2002 - 2011 年的相关数据进行分析,所有数据来自历年 《湖南统计年鉴》和 《湖南科技年鉴》。

2、描述性统计

表 1 报告了变量的描述性统计特征。可以看出各市州 REV 和 INO 的区别较大,REV 均值为 4. 6507%,最大值达到了 7. 9706%,但是最小值只有 2. 8897%; INO 均值为 1. 1756%,最大值达到了 4. 559%,最小值只有 0. 0555%。表明各市州的财政收入和科技投入存在着很大区别。

3、面板模型选择

常用的面板模型包括固定效应和随机效应两种形式,因此首先需要对模型形式进行选择,常用 Hausman 检验进行判断。表2 报告了 Haus-man 检验的判断结果。

从表 2 可以看出,在 5% 的显著性水平下,拒绝原假设,即拒绝个体影响与解释变量不相干的原假设,只能对样本本身进行研究,因此选用的模型为固定效应模型。

4、多元回归分析结果

考虑到投资对技术创新因素和制度因素的中介作用,因此建立 4 个模型考察自变量对因变量的作用及自变量之间的相互传导作用。lnGDP = α + β1lnL + β2lnK + μ (1)lnGDP = α + β1lnL + β2lnK + β3REV + μ (2)lnGDP = α + β1lnL + β2lnK + β4INO + μ (3)lnGDP = α + β1lnL + β2lnK + β3REV + β4INO+ μ (4)如果模型 (2) 和模型 (3) 中的 β2比模型 (1) 中的 β2变得更为不显著,则证明投资具有中介作用; 如果模型 (4) 中的 β3和 β4比模型 (2) 中的 β3和模型 (3) 中的 β4变得更为不显著,则证明其相互之间具有中介作用,如果变得更为显著,则相互之间具有促进作用。

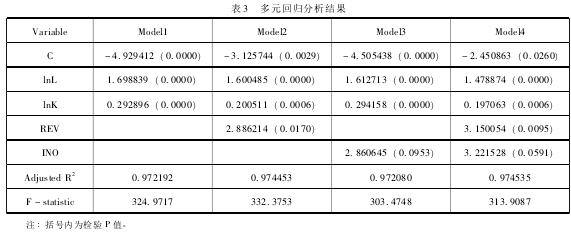

采用固定效应模型,得到回归结果如表 3所示。

从表 3 可以看出,模型 (2) 中添加了REV 之后,lnK 的显著性有所降低 (从 0. 0000变 成 了 0. 0006) ,系 数 从 0. 292896 变 成 了0. 200511,因此 lnK 对 REV 有部分中介作用;模型 (3) 中添加了 INO 后,没有显著性变化;模型 (4) 相对于模型 (2) 和模型 (3) 可以看出,REV 和 INO 的显著性都得到了增强(REV 从0. 0170 变为0. 0095,INO 从0. 0953 变为 0. 0591) ,系数都增加了 (REV 从 2. 886214变 为 3. 150054, INO 从 2. 860645 变 为3. 221528) ,因此两者具有相互促进的作用。

同时由模型 (4) 可以看出,当财政收入占 GDP 的比重和科技经费投入占 GDP 比重提高时,都能够显著促进经济增长。财政收入占比每提高 1 个百分点,能够导致 lnGDP 增加3. 13% ; 科技投入占比每提高 1 个百分点,能够导致 lnGDP 增加 3. 22%。

5、各市州回归数据分析

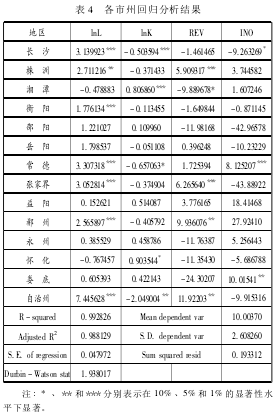

为了分析各市州的情况,分别对数据进行个体分析,得到如表 4 所示结果。

从表 4 可以看出,各市州的自变量对人均GDP 的影响程度不同,而且影响方向也不一定一致。从业人员数量对 GDP 的影响一般都是正的,其中长沙、株洲、衡阳、常德、张家界、郴州、自治州具有显著的正向影响; 国有经济固定资产投资对 GDP 的影响方向不一致,其中湘潭、怀化具有显著的正向影响,长沙、常德、自治州具有显著的负向影响,湘西自治州国有经济固定资产投资每增加 1 个百分点,会导致人均 GDP 下降 2 个百分点; 财政收入占比对GDP 的影响方向也不一致,其中株洲、张家界、郴州、自治州具有显著的正向影响,湘潭具有显著的负向影响; 科技投入占比对 GDP 的影响方向不一致,其中常德和娄底具有显著的正向影响,长沙具有显著的负向影响。

三、研究结论与政策建议

1、研究结论

由全省的面板数据回归模型可以看出,从业人员、固定资产投资、财政收入占比和科技投入占比对经济增长都具有正向影响。其中从业人员数量每提高 1 个百分点,会导致人均GDP 增加 1. 48% ; 国有经济固定资产投资每增加 1 个百分点,会导致人均 GDP 增加 0. 197%;财政收入占比每提高 1 个百分点,能够导致lnGDP 增加 3. 13% ; 科技投入占比每提高 1 个百分点,能够导致 lnGDP 增加 3. 22%。同时可以看到,lnK 对 REV 有部分中介作用,REV 和INO 具有相互促进的作用。

从各市州的数据可以看出,各自变量对人均 GDP 的影响程度并不一致。从业人员数量对GDP 的影响一般都是正的; 国有经济固定资产投资、财政收入占比和科技投入占比对人均GDP 的影响方向有正有负。

2、政策建议

(1) 增加技术创新投入是提高湖南经济发展数量和质量的关键途径

国内外的大量研究表明,技术创新对经济增长有着极为明显的促进作用。我国经济自改革开放后一直保持着高速发展,但是主要是建立在巨大的人口红利、对资源环境的极度破坏基础上的,现在这种粗放型的发展方式已经越来越不适应我国的经济现状,走集约化的发展道路是党和政府对经济转型提出的要求。而技术创新正是集约化发展的重要手段和途径,因此湖南应大力培养研发人员,增加研发投入,同时鼓励企业对研发成果进行专利申请。

(2) 适当提高财政收入占比,可以促进我省经济发展

十八届三中全会提出,市场应在经济发展过程中起到决定性作用。但是对于不同的经济发展阶段,政府所起的作用应该是不同的。在现阶段,湖南的经济发展仍然需要政府发挥重要作用。因此适当提高财政收入占比,不仅可以提高固定资产投资数量,而且可以有效带动技术创新投入,进而实现对经济发展的促进作用。但是不论实证结果多么强烈的支持税收对经济增长的正向影响,在长期来看,提高市场化程度、简政放权、结构性减税、提高民营经济的活力和科技投入力度,才是经济可持续增长的根本保障。因此,在湖南经济发展过程中,短期内可以适当提高财政收入占比,但是从长期来看,应该研究好如何更好的发挥市场在资源配置过程中的决定性作用。

(3) 应该因地制宜,针对各市州的具体情况,制定不同的经济政策

各市州的情况不仅不同,而且差别巨大,如增加财政收入占比能够显著提高株洲的经济发展,却严重阻碍了湘潭的经济增长。因此,应该因地制宜,针对各市州的具体情况,制定不同的经济政策。如长沙和湘潭,应该简政放权,减少政府对经济活动的干预,发挥好市场在资源配置过程中的决定性作用; 对于株洲、常德、郴州、娄底和湘西自治州,则应该适当加强财政政策的作用,通过支持科技创新、基础设施投资或者民生投资,来提高自身的经济发展水平。

参考文献:

[1] 于晓曦,孙英隽 . 技术创新对区域经济增长的动力机制分析[J] . 企业经济,2011,(7) : 9 -11.

[2] 约瑟夫·熊彼特. 经济发展理论 [M] . 北京: 商务印书馆,1991. 145 - 148.

[3] 傅家骥. 技术创新学 [M] . 北京: 清华大学出版社,1998.76 - 83.

[4] 朱 勇,张宗益 . 技术创新对经济增长影响的地区差异研究[J] . 中国软科学,2005,(11) : 92 -98.

[5] John T. Cuddington,Diana L. Moss. Technological Change,De-pletion and the U. S. Petroleum Industry [J] . The American E-conomic Review,2001,(91) : 1135 - 1148.

[6] Zvi Griliche. Patent Statistics as Economic Indicators: A Survey[J] . Journal of Economic Literature,1990,(28) : 1661 -1707.

[7] Mark Groshby. Patents,Innovation and Growth [J] . EconomicRecord,2000,(76) : 255 - 262.

[8] Anthony Arundel. The Relative Effectiveness of Patents and Secre-cy for Appropriation [J]. Research Policy,2001,(30) : 611 -624.

[9] 姜庆华,米传民 . 我国科技投入与经济增长关系的灰色关联度分析 [J] . 技术经济与管理研究,2006,(4) : 24 -26.

[10] 郭 炬 . 中国技术创新对经济增长贡献的实证分析 [J] .华东经济管理,2011,(12) : 46 -49.

[11] 王丽娟,刘世达 . 基于灰色关联分析的甘肃科技投入与经济增长关系研究 [J] . 科技管理研究,2011,(12) : 48 -51.

[12] 袁庆明. 新制度经济学 [M] . 北京: 中国发展出版社,2005. 363 - 369.

[13] Acemoglu,Daron,Simon Johenson,James A. Robinson. Rever-sal of Fortune: Geography and Institutions in the Making of theModern World Income Distribution [J] . Quarterly Journal ofEconomics,2002,(118) : 1231 - 1294.

[14] 邹 薇,庄子银 . 分工、交易与经济增长 [J] . 中国社会科学,1996,(3) : 4 -14.

[15] 黄少安,孙圣民,宫明波 . 中国土地产权制度对农业经济增长的影响———对 1949 -1978 年中国大陆农业生产效率的实证分析 [J] . 中国社会科学,2005,(3) : 38 -47.

[16] 樊 纲,王小鲁,马光荣 . 中国市场化进程对经济增长的贡献 [J] . 经济研究,2011,(9) : 4 -16.

[17] 董晓宇,郝灵艳 . 中国市场化与工业化均衡关系的检验:基于 30 年的实证分析 [J] . 贵州财经学院学报,2010,(5) : 34 -41.

[18] 张 军,吴桂英,张吉鹏 . 中国省际物质资本存量估算:1952 - 2000 [J] . 经济研究,2004,(10) : 35 - 44.

在2008年内外资税收政策合并后,企业能够享受的最为优厚的当属高新技术企业,政策可以使企业的所得税率由目前的25%降为15%,但不是所有的企业都能够拿到高新技术企业这个称号,此时就要对有关税务优惠政策的研究,针对高新技术企业的一些条件进行分析,对...

0、引言对于煤矿企业而言,决定市场份额与竞争力的一个重要指标就是煤炭产品的综合报价,但在该领域内迄今为止还没有形成一套权威性较强的煤炭开采成本核算标准,在进行成本核算时只能依靠过去的经验进行大致的评估,致使报价和实际发生的费用之间产生了巨...

在我国经济转型进程中,为提升创新能力和效率,企业必须突破组织边界,整合组织边界内外的各种创新要素[1].而产学研合作则日益成为企业获取外部创新知识的重要渠道之一.产学研合作创新是企业与高校、科研院所为实现各自的价值创造目标,通过一定的组织形式而建立...

目前,我国资本市场在经历了二十多年的发展,已经日趋成熟。上市公司通过资本市场的融资,达到了融通资金、提高知名度及市场竞争力的目的。然而,随着近年来部分上市公司会计信息质量问题的出现,使得公众对于国内资本市场的诚信度产生了一定程度的不信任。...

在社会经济的发展中,信息技术渗透到企业管理的每个环节,对处在最核心地位的财务管理也起到一定的作用。信息技术导致财务管理发生了两个实质性的变化,一方面表现在信息技术的广泛运用对财务管理供应了意向化的平台。在当今信息技术的日益成熟发展时期,信...

企业财务会计应当明确信息技术的影响,积极改革和创新管理系统,提高信息化程度,从而跟上时代发展的步伐,为企业发展提供优质内部环境。...

一、医院信息系统的基本概述1.医院信息系统的基本概念医院信息管理系统是通过多种技术对医院进行的综合管理与信息的了解,例如会运用到计算机知识、硬件软件技术、信息通用设备等等,这些工具也是在使用的过程中便于加强对于医院资金、人流、物流等各方面...

当前随着多维精益管理体系变革的推进,甘肃电网财务管理已进入基于财务大数据应用平台的智慧财务建设阶段,财务安全管理作为财务管理中最重要的环节之一,也要顺应智慧财务管理趋势。...

21世纪是一个信息技术迅猛发展的时代,信息技术的不断发展和创新带着人们进入了新信息时代,而随着信息技术越来越广泛的应用于各行各业,人们开始将经济与信息技术连接起来。自此,企业发展步入了信息经济时代,而伴随着网络推广、电子商务的盛行,企业的经...

一、信息科技对行政事业单位会计工作的影响信息科技给行政事业单位会计工作带来了巨大的变化,这也使得行政事业单位会计管理工作有了更高和更新的要求,而且随着信息科技技术的发展也相应的提高了工作条件要求,同时对其工作也带来了一定的影响。1.信息科...