财务会计论文

企业价值创造理论认为,企业的投资活动与营运过程形成的营利能力、生产经营而带来的现金流入和流出的数量、风险评估、规模经济以及持续增长率是企业实现价值创造的主要因素。即企业价值创造能力的大小不仅与企业的营利能力相关,而且与企业现金流量能力、控制风险能力、企业规模和未来发展能力等有很大关系。所以,对企业价值创造能力的影响因素和影响程度分析是尤为重要的。当前在国内研究企业价值创造的相关文献很多,但针对区域上市公司创值能力的研究并不多。

1 文献综述

美国思腾思特管理咨询公司(1982)研究发现,EVA 是衡量上市公司当前价值创造的合理工具,是为投资者提供衡量企业业绩和价值创造的一项有效指标。Roberto从经济增加值 EVA 和系统的附加值的对称性、一致性和差异性等方面进行了比较,指出 EVA 解释企业价值创造的能力超过了系统的附加值。

企业价值创造能力受众多因素的影响。John M.Griffith对 EVA 与市场增加值指标的有效性进行了验证,Adel Elgharbawy根据权变理论研究证明良好的公司治理对企业价值创造具有积极作用,陈琳、王平心认为价值创造与企业结构、特性和行业有关,谢荣认为有效的风险管理能为企业创造价值,郭天明、宋常提出劳动和劳动方式、环境和行业是价值创造的驱动因素,陈永丽对创业板上市公司价值创造影响因素进行分析,指出企业盈利能力、大股东持股比例和董事会规模对其有显着影响,曾蔚从不同角度分析风险投资带来的资源和效率对影响创业企业价值创造的影响,高建来对跨国企业价值创造的来源、企业盈利质量等方面进行深入分析,提出应从战略视角加强对跨国企业现金流量管理,不断提升企业价值。干胜道研究了财务本质是价值创造与价值分配的有机结合。

国内外学者对企业价值创造的相关研究主要集中在企业价值创造能力现状及内容的研究分析上,特别是学者们对影响价值创造能力的单个或多个因素的研究成果为研究奠定了理论基础。从企业规模、风险状况、营利状况、现金流能力、未来发展潜力五个层面,对企业价值创造能力的影响因素进行了实证研究。

2 理论分析与研究假设

根据财务杠杆理论,如果公司的总资产规模过高,说明企业对于自身资本的投资利用情况不理想,不能通过投资产生更多的利益。规模经济理论认为,企业规模盲目扩大,使得边际收益小于边际成本,生产的各个方面难以得到协调,降低生产效率,在某种程度上会抑制企业的价值创造水平。

企业价值最大化理论认抵御风险能力会影响企业的可持续发展。世界第一位首席风险官 James Lam提出通过分析企业各方面的风险,制定管理策略来处理风险,可以提高企业的盈利能力和实现企业的目标。因此,良好的风险抵御能力会有利于提高企业价值创造能力。而风险管理价值理论认为企业风险并不能单纯的影响企业的价值创造,相反,风险会给企业创造价值带来可能,可一旦给企业造成价值损失,则更加惨重,这就是财务杠杆的“双刃剑”效应。

企业经营状况的好坏表明企业经营效率的高低,较强的营运能力促进企业加强企业各项资产的管理和提高经济效益,而高的经营效率表明企业的资产将创造较高的价值。企业盈利状况越好,企业可持续发展的可能性就越大。

根据资本市场效应,企业价值的大小很大程度上取决于企业在未来年度的现金流量及预期投资报酬率。哈佛大学詹森(Jensen)于 20 世纪 80 年代提出的自由现金流量理论表明,现金流量更真实的反映投资者在企业中可能获得的最大利润,拥有充足稳定现金流的企业股利分配比率高,股东回报增加,在市场环境中抢占有利的投资机会提高企业的价值创造能力。

财务管理理论认为若企业的发展能力强,在企业规模扩大的同时,能带来留存收益的平稳提升,尽可能的规避风险。国际注册会计师协会在企业发展能力分析中表明企业发展能力会促进经营管理的改善,提高企业的竞争力,抑制了企业为追求眼前利润而做出不顾资产的保值与增值的短期行为,实现企业价值创造稳步增长。

基于以上的理论分析,提出以下五个研究假设:H1.企业规模与企业价值创造负相关;H2.企业风险状况与企业价值创造负相关;H3.企业营利能力与企业价值创造正相关;H4.企业现金流状况与企业价值创造正相关;H5.企业未来发展潜力与企业价值创造正相关。

3 研究设计

3.1 样本选取与数据来源

以在沪深两市上市的 29 家黑龙江省上市公司为研究样本,选取 2012 年的财务数据进行统计检验。数据主要来源于国泰安数据库和巨潮资讯 网 的 2012 年 度 报 告 上 公 布 的 数 据 , 采 用Excel2007、Eviews7. 0 和 Spass17.0 软件完成数据的处理和分析。

3.2 变量设计

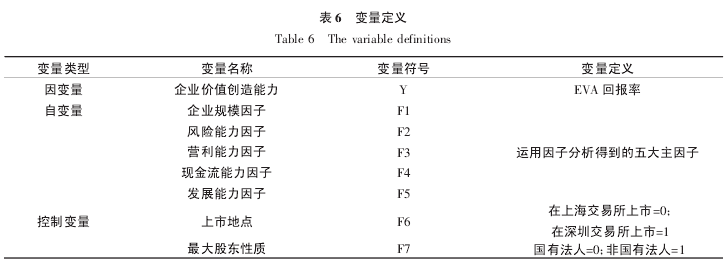

3.2.1 因变量选用 EVA 值作为衡量企业价值创造能力的指标,EVA 是根据财务报表中的数据,计算出企业税后净利润与全部投入资本费用之间的差额得到的数据。

3.2.2 自变量【表1】

选取代表企业的规模、风险状况、营利状况、现金流能力、未来发展潜力的 14 个指标,通过因子分析得到的影响价值创造的 5 个主因子共同构建影响企业价值创造因素体系,数据已经过处理。

3.2.3 控制变量选取的是深圳和上海证券交易市场的上市公司,企业最大股东是国有法人还是非国有法人,在一定程度上会影响企业经营决策,会使同种类的企业价值存在差异,由于各个公司的上市地点不同,导致数据来源有所差异,所以,分别选取最大股东性质和上市地点为控制变量。

3.3 EVA 指标评价

3.3.1 EVA 的计算公式根据国资委 2010 年公布的经济增加值细则规定得到集团公司 EVA 计算方法:EVA=NOPAT-TC×WACCEVA 表示经济增加值,NOPAT 表示税后净营业利润,TC 表示调整后的资本成本,WACC 表示加权平均资本成本率。

税后净营业利润=净利润-(利息支出+研究开发项目调整项-非经常性收益调整项×50%)×(1-所得税税率)调整后的资本成本=平均所有者权益+平均负债合计-平均无息流动资产-平均在建工程加权平均资本成本率=债务资本成本×(1-税率)×(债务资本/总资本)+股本资产成本率×(股本资本/总资本)由于权威机构对 2012 年度上市公司 EVA 信息披露报告中,找不到黑龙江上市公司的 EVA 值,所以根据 EVA 计算公式对样本公司 2012 年 EVA 值进行求解,得到研究因变量数据。

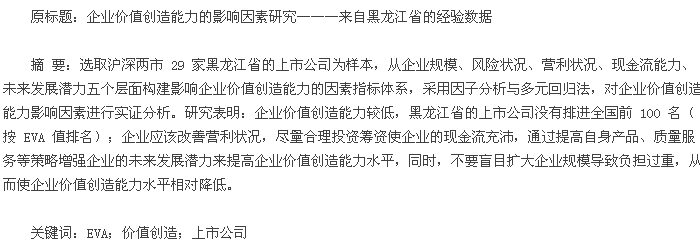

3.3.2 黑龙江上市公司价值创造水平评价黑龙江上市公司 EVA 值是根据公式求得的,而全国上市公司 EVA 值来源于北京思创值软件有限公司 2012 年度对全国前一百强企业 EVA 信息披露报告,如表 2 所示,黑龙江省上市公司的企业价值创造能力相对较差,没有一家公司可以排进全国上市公司 EVA 值的前 100 名。【表2-4】

3.4 价值创造影响因素主因子的提取

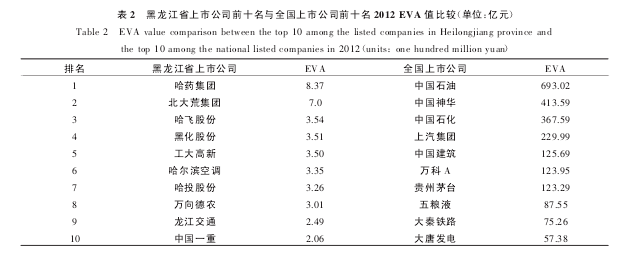

用 SPSS.17 软件对样本中,对 14 个影响因素指标进行因子分析。如表 4 所示,输出的 KMO 值为0.500, Bartlett 的值为 267.186,显着性水平均为0.000,小于 0.05,因此,样本数据适合做因子分析处理。

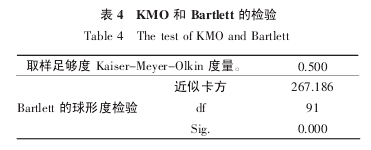

对相关系数矩阵进行方差最大化旋转处理,根据旋转后特征值大于 1 原则,运用主成分分析法提取出来 5 个公因子。结果显示 5 个公因子累积方差值占总方差百分比数的 78%,能较好的反映原始 14个指标所包含的信息。

如表 5 可以看出,在公因子 F1 中总资产的对数、员工人数对数和营业收入对数具有较大的载荷量,分别为 0.785、0.858 和 0.832,因此将 F1 命名为规模因子;F2 中流动比率和资产负债率具有较大的载荷量,分别为 0.932 和 0.918,将 F2 命名为风险能力因子;同理可知,F3 为营利能力因子,F4 为现金流能力因子,F5 发展能力因子。

依据因子荷载矩阵写出因子 F1、因子 F2、因子F3、因子 F4 和因子 F5 因子得分表达式为:【公式】

3.5 模型构建为了检验假设,构建下列多元回归模型如下:【公式3】

其中,a0为截距,ai(i=1,2,3,…7)为回归系数,ei为随机变量,代表影响企业价值创造的其他变量,i=1,2,3,…,29 代表第 i 家公司。

4 实证检验

4.1 描述性统计分析

通过对因子分析得到的影响企业价值创造的五大因子的综合得分和企业价值创造能力揭露水平的得分进行描述性统计分析,结果表明:样本中黑龙江省上市公司价值创造能力水平指标的标准偏差为0.215 2,说明黑龙江省上市公司价值创造能力水平的差异较小,最大值为 0.853 7,最小值为 -0.044 3。

从 2012 年数据看,揭露企业价值创造能力水平的指标无论是偏度和峰度 P 值都大于 0.1,没有呈现出明显的偏倚或高低锋,保证了模型在回归分析中得到稳定的估计结果。【表5-6】

4.2 多元回归分析采用 EViews7. 0 计量分析软件对企业价值创造能力水平的 Y 与企业规模因子 F1、风险能力因子F2、营利能力因子 F3、现金流能力因子 F4 和发展能力因子 F5 以及控制变量进行多元回归。回归的结果如表 7 所示。【表7】

对模型回归结果进行检验,R2拟合优度为0.602 916,拟合度较好,Prob(F-statistic)为 0.000 422,小于 0.05,模型通过了 F 检验。经过检验模型成立,适合最小二乘法。

如表7所示,企业规模因子F1的Prob.=0.0382,T检验在 0.05 水平上显着,回归系数为负数,表明企业规模与企业的价值创造水平之间呈负相关,假设 1通过检验;风险能力因子 F2 的 Prob.=0.242 2,没有通过 T 检验,样本中代表企业风险能力的主要是企业流动比率和资产负债率指标,表明黑龙江上市公司将影响企业的价值创造其他因素控制适当,企业的负债比例对企业的价值创造的影响并不太显着,假设 2 没通过检验;营利能力因子 F3 的 Prob.= 0.012 9,T 检验在0.05 水平上显着,回归系数为正数,表明企业营利状况与企业的价值创造水平之间呈显着正相关,假设 3 通过检验;现金流能力因子 F4 的 Prob.= 0.013 3,T 检验在 0.05 水平上显着,回归系数为正数,表明企业现金流能力与企业的价值创造水平之间呈显着正相关,假设 4 通过检验;发展能力因子 F5 的 Prob.= 0.001,T检验在 0.01 水平上显着,回归系数为正数,表明企业未来发展能力与企业的价值创造水平之间呈显着正相关,假设 5 通过检验。

5 结论

实证分析结果表明较强的企业营利能力、现金流能力和未来发展潜力会促进企业价值创造能力的提高,而企业规模在一定程度上会抑制价值创造能力水平。对于黑龙江省的上市公司来说,企业应该加强营利能力和现金流能力,例如形成多元化的产品结构,拓展市场份额,增加企业营业收益,尽量使企业的现金流充沛,合理投资筹资。企业要提高本企业的产品质量,具有创新精神,做好售后服务来保持未来发展潜力。企业不要盲目的扩大企业规模,要根据自身发展水平,在人力、财力和精力上控制企业规模。

参考文献:

[1] Roberto G R. Economic value added and systemic valueadded:symmetry,additive coherence and differences inperformance [J]. Applied Financial Economics Letters,2006,2(3):78-81.

[2] Victor F. The EVA challenge'implementing value, addedchange in all organization [J]. Financial Analysts Journal,2001,57(6):106-108.

[3] Adel E.Enterprise governanceandvalue-based management:a theoretical contingency framework [J]. Journal ofManagement ,2013(1):99-129.

[4] 陈琳,王平心.影响中国上市公司经济附加价值因素的实证研究[J].中国管理科学,2005,13(6):11-17.

[5] 谢荣. 现代风险导向审计理论研究与实务发展[J].会计研究,2004(4):47-51.

[6] 郭天明,宋常. 公司价值创造驱动因素研究[J].生产力研究,2007(4):111-114.

第5章我国上市公司应用资产减值会计的对策建议以上部分,笔者通过案例分析揭示了我国目前应用资产减值会计过程中存在的问题和原因进行分析,那么寻找应对这一问题好的对策和措施成为本章节的重点。5.1关于改善企业外部环境方面的建议。5.1.1加强财政...

SYHG股份有限公司是以氯碱化工、石油深加工和化工新材料为主业的国有控股上市公司,连续七年进入全国企业500强,现主要产品有烧碱、聚氯乙烯(PVC)糊树脂、丙烯酸及酯、聚乙烯树脂、环氧丙烷、聚醚多元醇等,广泛应用于化工、冶金、轻工、纺织、医疗、汽车、电子...

一、引言证券市场伴随着我国经济体制的不断深入改革和发展,其发展潜力和重要性已经越来越明显。资本市场健康发展依赖于我国上市公司会计信息披露的合理机制,各方关注的焦点在于上市公司会计信息的披露质量如何提升。本文从上市公司会计信息披露质量的内涵...

一、引言一系列财务舞弊事件引起了国家相关部门以及公众对企业尤其是上市公司内部控制的重视,公司披露真实、可靠及实用的内部控制信息势在必行。近些年来,随着人们环保意识日益增强,政府对环保工作日益重视,环保行业的发展空间巨大,因此也吸引了大量的...

一、在美上市中国公司现状随着中国经济的发展,许多中国企业已不再满足或拘泥于在中国A股市场上市融资,一些快速成长的企业陆续步入海外上市的道路。1992年,华晨汽车在美国纽约证券交易所成功上市,其股票代码为CBA,成为第一家海外上市的中国企业。初...

稳健性原则,是企业为了降低风险,在会计核算中采用谨慎的态度,未雨绸缪的一种思想。比如计提坏账准备金,计提资产减值准备,固定资产加速折旧的运用,存货的计价成本与市价孰低原则,都体现了稳健性原则的运用。那么,稳健性原则在上市公司运用需要具备哪...

第4章我国上市公司财务造假案频发的原因分析-基于万福生科财务报告造假案的反思万福生科财务报告造假案并不是我国上市公司的第一个,更不会是最后一个,在我国的资本市场下中,为何这种情况不断发生,屡禁不止,其原因究竟有哪些呢?这就需要我们结合实...

云计算作为新一代信息技术,我国国民经济和社会发展十二五规划纲要中,已确定为战略性新兴产业的发展重点,云计算环境下的云会计很快会取代传统的手工会计和本地本行业的电算会计。从目前情况看,上市公司有条件或创造条件在云计算环境下率先构建云会计。一...

一、上市公司会计信息失真现状近年来,我国银广夏等公司都出现了会计信息失真的问题,由此可以看出我国上市公司会计信息失真的现象越来越严重。据估计,在1994~2003年之间,违纪的总体数量超过一半的年度国内生产总值已经超过8年,违纪金额超过国民生产总...

一、引言随着公众环保意识的觉醒和低碳经济进程的推进,企业碳信息的需求逐渐增加,对碳信息披露的要求逐渐提高。美国作为最早提出环境概念、建立相关规范制度的国家,对我国碳信息披露实践具有借鉴意义。由于中美国情、法律法规、碳交易市场发展程度等因素...