mba财务管理论文

第一章 绪论

一、研究背景及意义

(一)研究背景

我国证券市场的发展历程可分三个阶段:“奠基阶段”、“市场化阶段”和“国际化阶段”。我们当前正在经历”国际化阶段,“并寄希望于在参与国际竞争的过程中,逐步壮大证券市场的力量,培育本土证券公司的核心竞争力。

《中国证券业协会发布2013年度证券公司经营数据》⑴报道:证券公司未经审计财务报表显示,115家证券公司全年实现营业收入1592.41亿元,各主营业务收入分别为代理买卖证券业务净收入759.21亿元、证券承销与保荐业务净收入128.62亿元、财务顾问业务净收入44.75亿元、投资咨询业务净收入25.87亿元、受托客户资产管理业务净收入70.30亿元、证券投资收益(含公允价值变动损益)305.52亿元、融资融券业务利息收入184.62亿元,全年实现净利润440.21亿元,104家公司实现盈利,占证券公司总数的90.43%。据统计,截至2013年12月31日,115家证券公司总资产为2.08万亿元,净资产为7538.55亿元,净资本为5204.58亿元,客户交易结算资金佘额(含信用交易代理买卖证券款)5557.42亿元,托管证券市值15.36万亿元,受托管理资金本金总额5.20万亿元。从以上统计数据可以看出。国内证券市场正日趋成熟,经营业绩和质量稳步提高。

生于忧患死于安乐,证券市场高速发展的背后,蕴藏着很多问题。第一,只求数量不重质量。各类证券公司、财务公司、投资公司、资产管理公司等如雨后春笑,遍地开花,其中有全国性的大型证券服务商,也有地方性的区域中小型证券服务商,它们名称不同,规模各异,质量参差不齐,营销手段五花八门,但业务同质化严重,核心竞争力不强,进而导致区域地方保护主义逐渐抬头。第二,证券业的行业监管和公司内部控制有很多缺陷,这一点可以从光大“乌龙指”事件中得到很好的印证。第三,业务结构单一。统计数字显示我国开展资产管理业务的证券公司为数不多,其营业收入主要来自证券承销和证券经纪业务,在金融顾问、金融创新、项目融资上基本是一片空白。

发展的过程充满风险和挑战,需要不断创新产品和服务,以迎接挑战,但由于我国资本市场的管理制度还不够完善,各证券公司自身的内部治理结构也不健全,二十几年来,本土证券公司至今仍然没有走出一条自己的特色经营之道,更缺乏与国际大投行竞争的实力。2008年国际金融危机的爆发,沉重地打击了国内证券市场,随后的IPO关闹,又使得证券市场再次受到了重挫。十八大后,围绕IPO重启及金融体制改革,尤其是新股发行注册制改革的讨论,市场似乎看到了希望,各家券商更是期盼在此轮IPO改革后抓住机遇,占领先机。

本文立足上述制度背景,结合国内证券行业基本现状,运用“哈佛分析框架”,通过对GY证券公司财务的全面分析研究,从战略的高度,试图找到影响证券公司发展的内外部因素,并指出公司在具体业务发展战略、核心竞争力、财务战略、公司内部控制等诸多方面的不足,进而提出改革措施。本文希望通过对具体个案的深入剖析,及行业内的对比研究,侧面呈现中国证券公司整体发展现状。

(二)研究意义

当前,对证券公司的研究,大多基于宏观和中观层面,其中又以产品和业务创新为重点研究对象,专门针对证券公司财务报表分析的研究少见,尤其缺少将宏观的战略分析和微观的财务报表分析结合起来的研究文献。

本文的理论意义在于:基于“哈佛分析框架”理论的研究,多数集中在实体性行业,因为这类行业相关会计政策和行业标准口径统一,容易进行财务数据的对比,业务也较为具象,研究角度容易拿程。但是证券金融行业属于高端专业服务业,所进行的具体投资和操作业务,跟虚拟经济有很大关系,业务往往比较抽象,而且个别衍生业务极其繁杂。不同公司衡量业绩的口径往往不太一致,相对于实体性企业来说,行业标准体系不够完善,业务流程也没有科学的设计。本文选择了证券公司作为研究对象,将其财务数据置于哈佛分析框架理论下进行分析,可以丰富哈佛分析框架在高端服务业和虚拟经济中的相关研究文献。

本文的现实意义在于:(1)有利于对GY证券公司财务状况把脉诊断。本文研究目的,就是运用哈佛分析框架,将GY证券公司的财务状况进行全面分析,在哈佛框架的统一对比口径下,对比选定公司在业务发展战略、业务核心竞争力、财务绩效、公司内部控制等方面与行业内其他公司的差异,指出不足之处,从而提出个人观点。(2)有利于改进GY证券公司财务管理绩效和内控制度。本文通过对证券公司个案的分析,立足于具体财务数据,指出当前国内证券公司普遍存在的绩效管理、内部控制等关键点存在的问题,并提出改革措施,达到一叶知秋的效果,为证券行业管理绩效提升和监管机制的完善提供参考。

二、研究思路与方法

(一)研究思路

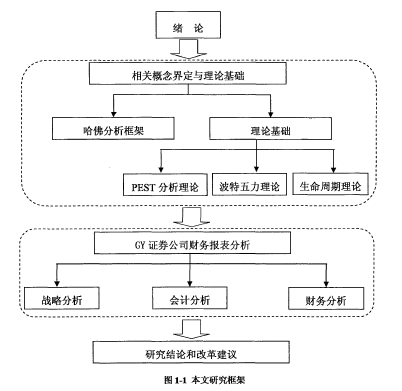

本文基于国内外相关研究文献的回顾,首先对传统财务报表分析的相关概念进行界定,对战略管理理论、哈佛分析框架和财务指标体系等相关理论进行系统阐述。然后,选取GY证券近几年的财报数据,从战略分析、会计分析、财务分析、前景分析等方面进行全面探讨,并与行业其他公司的财务数据,进行纵向、横向的对比。最后根据分析结论,提出改革建议。本文研究框架如图1-1。【图1.1】

(二)研究方法

根据研究内容,本文以案例研究为主,综合运用文献梳理、理论分析等方法。

1、文献梳理。广泛借鉴国内外有关研究成果,并结合中国的制度背景和资本市场的特征,提炼证券公司财务分析的研究框架和理论依据。

2、理论分析。综合运用哈佛分析框架、代理理论、会计学、财务管理等理论知识,分析GY证券公司的财务状况。

3、案例研究。选取GY证券公司作为研究案例,并在同行业中选取代表性企业,从公司战略、业务种类、财务政策以及财报数据等方面进行对比分析,从而揭示证券公司内外部环境对公司整体业绩的影响。

三、论文创新与特色

(一)研究内容创新。关于对公司财务报表分析的文章比比皆是,但是利用哈佛分析框架对证券公司的财务报表进行分析研究的论文并不多见,本文选取我国证券代表企业GY证券公司,以财务报表分析为基础,哈佛分析框架为行文结构,丰富了哈佛分析框架的应用领域。

(二)研究视角有新意。传统的财务报表分析,存在固有缺陷,本文引入哈佛分析框架,极大地拓展了报表分析视角。并且选取行业内其他三家公司的数据进行对比分析,从横向和纵向两大维度,对GY证券公司进行全面分析,以了解研究对象在行业中的地位和存在的问题,增加了分析结论的可信度。

摘 要 随着经济全球化的不断深入和信息化技术的不断普及,电子商务已经成为主流的商业模式,电子商务企业发展迅速。财务管理作为企业管理的核心环节,其模式的先进性、适应性是企业集团提高经营管理水平的关键。由于传统财务管理模式对于电商企业来说具有一...

企业在财务管理上的目标和企业对财务活动的组织及关系的处理的根本目标是一致的,这既是财务管理工作的基础,也指引着公司财务工作的基本方向。实现企业利润最大化、股东财富最大化、企业价值的最大化,给股东带来尽可能多的财富回报,这就是企业财务管理的目...

摘要发展节能环保产业具有重要意义和广阔前景,预计十二五末,节能环保产业总产值将达到4.5万亿元,但融资难问题困扰着节能环保产业发展。融资租赁作为一种新兴的融资模式,近年来在国内获得快速发展,2012年已经达到1.55万亿元的规模。具有渠道丰富...

3我国高校内部控制建设现状分析3.1我国高校内部控制建设过程中存在的主要问题3.1.1高校内部控制环境亟需提高影响高校内部控制环境主要包括管理者的道德品行和价值观念、管理经验、组织机构设置和内部控制的认识等方面的因素。国内高校内部控制环境存在...

1引言1.1选题背景及研究意义1.1.1选题背景现代商业银行生存与发展的根本性管理体系应该是信贷风险管理。我国商业银行大部分的收入是信贷业务所提供的,主要也是由信贷业务引导产生的风险。对于国内商业银行的信贷风险管理来说,与西方发达国家的商业银...

1绪论1.1研究背景、问题提出及研究意义1.1.1研究背景改革开放以来,除国有企业在国民经济中发挥着重要作用之外,民营企业特别是上市企业,随着社会经济的市场化程度越来越高,加之国家予以政策扶持,己然成为了我国国民经济发展的一支重要力量,据统计,截至2...

第五章Y公司的融资策略建议从上述对Y公司融资需求和融资现状的分析可以看出,Y公司的融资结构已经不适宜再采用债务方式融资。而且从监管要求看,Y公司也不可能通过银行贷款或债务性房地产信托取得资金。Y公司的未来融资,不仅要考虑拓宽融资渠道和降低融资成本...

本文主要通过对匹匹扣公司的财务管理模式进行研究分析,并针对公司财务管理模式存在的问题提出改进方案及保障措施,进而对基于匹匹扣公司案例的财务管理新模式尝试了探索研究。...

第六章总结与展望一、研究结论在当前加速推进利率市场化、金融脱媒持续深化的大背景下,个人住房金融市场已由卖方市场转变为买方市场,个人住房贷款业务已成为各商业银行新的利润增长点与长期战略方向,因此,研究防范个人住房贷款业务风险,釆取得力措施有效...

第四章HT会计师事务所内控|、p]题解决策略:基于人力资源视角会计师事务所由于其行业特征,人力资源管理在企业管理和内部控制中享有举足轻重的地位,HT会计师事务所亦是如此。因此,要有效解决HT会计师事务所由于人力资源管理造成的内部控制问题,在充分考虑HT会...