mba人力资源管理论文

3.我国创业板上市公司股权激励实施现状及特点

3.1创业板上市公司实施股权激励实施现状

3.1.1实施股权激励公司的数量分析

自创业板开始以来,我国的创业板截止2014年1月19日,我国创业板共有380家公司上市。2009年10月23日至2009年12月31日,共有36家公司上市,其中没有一家公司实施股权激励计划;截止2010年12月31日,共有154家公司上市,其中有16家公司实施股权激励计划;截止2011年12月31日,共有282家公司上市,其中有51家公司实施股权激励计划;截止2012年12月31日,共有355家公司上司,其中93家公司实施股权激励计划。截止2013年12月31 U,共有355家公司上市,其中123家公司实施股权激励。截止2014年1月30曰,共有380家公司上市,其中123家公司实施股权激励计划。具体如图3-1所示:

3.1.2实施股权激励公司的行业分布统计

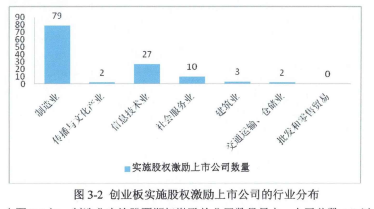

根据证监会的行业标准,本文统计了截止2014年1月30日实施股权激励的创业板上市公司的行业分布,相关信息统计如图3-2:

由图3-2知,制造业实施股票期权激励的公司数量最大,占了总数1/2以上,总计有36家;其次是信息技术业,占总数的1/3以上,共计24家;再次,分别便是传播与文化产业和社会服务业。由此可见,由于制造业是传统行业,其公司数量本身较其他行业的基数会更大,而信息技术业,由于属于高新技术产业,对于公司的人才比较重视,而且人才是公司赖以生存的基础,因此该行业实施股权激励的公司数量占比重较高。

3.1.3实施股权激励公司的地区分布统计

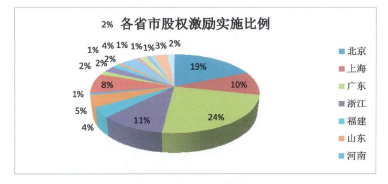

由图3-3知,我国创业板上市公司中,实施股权激励的公司所在地区主要集中在北京及东部沿海地区,具有比较显著的地域差异。北京及东部沿海地区,包括广东、上海及浙江,其实施股权激励的公司数量占实施总体数量的70%。

由此可见,地域的经济越发达,实施股权激励的公司数量就越多。

3.2创业板上市公司股权激励方案各要素分析

3.2.1激励对象分析

目前我国创业板上市公司激励对象主要为公司的中高级管理人员及核心技术人员。但对于其他核心的业务人员,包括销售人员都慢慢纳入到股权激励对象中。

95%的公司以高级管理人员及核心技术人员为激励对象。核心技术人员在企业的生存中发挥着极具重要的作用。并H,有的公司已经开始讲重要的营销人员纳入到股权激励的对象当中,也说明,不论是什么岗位,只要是对公司的发展有至关重要的作用,都有可能得到激励。

3.2.2激励模式分析

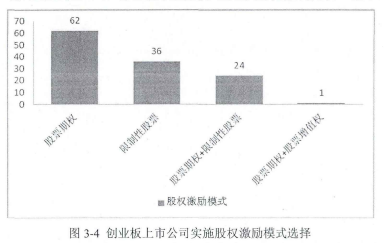

对所有创业板上市公司实施股权激励模式的相关情况统计如图3-4所示:

由图3-4可知,目前股票期权是股权激励的主要模式,其次是限制性股票。

也有一些公司采用股票期权及限制性股票两者相结合的模式或是股票期权和股权增值权相结合。无论是采用单一的股权激励模式还是选择两者激励模式,都是企业根据自身的状况来决定的。

3.2.3股票授予数量

股权激励的授予既要起到激励的作用,又不侵犯股东或所有者的权益。授予数量如架太少,激励作用不够;太多,管理人员容易掌握公司的控制权。

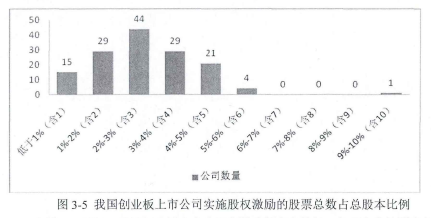

图3-5我国创业板上市公司实施股权激励的股票总数占总股本比例由图3-5可知,我国创业板上市公司在激励额度上较低,与西方发达国家相比差距较大。约有95%的企业激励的股票数量占总股本比例不到5%。创业板上市公司会逐步提高激励额度,但同时也能保证公司股东及所有者的权益。

3.2.4行权价格(授予价格)分析

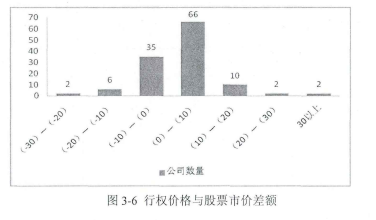

行权价格(授予价格)与行权(授予)当日股价的差价为股票持有人所得的最后收益。如果行权价格定的太高,行权不容易,管理者的信心会受挫,难以起到激励效果。若价格定的过低,管理人员不用太努力,工作就能达到相应的行权要求,获得相应的奖励,这种奖励获取比较容易。容易磨灭管理者的斗志,并且在一定程度上会损害股东的权益。本文通过对截至2014年1月31日的创业板上市公司的年底股票收盘价格和行权价格(授予价格)的差价进行统计,得出图3-6:

由图3-6知,至2014年1月19日止,有80家公司的行权价格高于股票市价,这样对管理人员能够起到一定的激励作用,使他们为了提高公司股价,提高公司业绩而努力工作。如果行权价格高出股价太多,股权激励计划很容易失败。

因此,公司的行权价格制定对于股权激励的效果而言,起着非常重要的作用。公司在制定行权价格时,应充分考虑股票价格的实用性,能否真实反映公司的价值。股票是否存在倒挂或是溢价情况。防止股价回落,难以激励。

3.2.5行权有效期和等待期分析

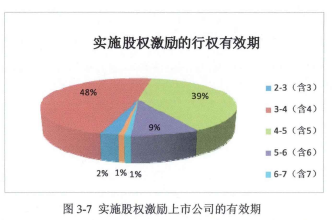

股权激励的实施效果同样受到行权有效期和等待期的影响。有效期太长,稳定性差,激励效果差。有效期太短,会导致管理人员追求短期利益而忽视公司的发展,或者是公司管理人员套现拿到钱后就直接离职。对行权有效期数据整理得图 3-7:

根据以下图3-7可以得出,目前有11家公司的行权有效期为5-6年,占比9%,48家公司的行权有效期为4-5年,占比39%,有59家公司的行权有效期为3-4年,占比48%,另外分别有3家行权有效期为2-3年,分别有1家有效期为6-7及9-10年。

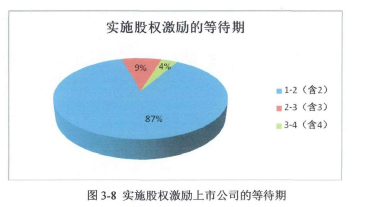

目前我国创业板上市公司实施股权激励的等待期大多数为1年。下图3-8是对股权激励等待期的统计数据:

由以上图3-8可知,我国股权激励计划的等待期为1-2年(含2年)的公司占比达到87%, 2-3年(含3年)等待期比例占9%,3"4年(含4年)等待期占比4%。我国上市公司股权激励的等待期相对过短,容易造成管理人员的短期行为和不负责任的行为。

3.3创业板股权激励的特点分析

针对2009年10月23日至2014年1月19日创业板实施股权激励的上市公司概况总结和各激励要素的分析,笔者总结出以下特点:

3.3.1实施股权激励的公司其分布存在显著的行业性

从行业分布看,主要集中在信息技术业及制造业。

3.3.2实施股权激励的公司呈现出明显的地域差异

创业板实施股权激励的上市公司所在地区主要集中在北京及东部沿海地区,具有比较显著的地域差异。北京及东部沿海地区,包括广东、上海及浙江,其实施股权激励的公司数量占实施总体数量的70%。由此可见,地域的经济越发达,实施股权激励的公司数量就越多。

3.3.3各公司在激励计划实施遇到的问题上存在一定的普遍性

95%的创业板上市公司将中高层管理人员及核心技术人员设为股权激励的激励对象;这些公司的做法都过于谨慎,90%的公司都将股权激励的行权有效期集中设置在六年以内。股票授予数量占公司总股本的比例低于10%。行权价格设置往往没有考虑股票市场的溢价或倒挂现象。

此外,至2014年1月19日,我国创业板上市公司中实施股权激励的公司数量占创业板上市公司总数的37.5%。而在世界500强或西方发达国家的大公司中,近九成的上市公司选择了股票期权作为激励手段。实施股权激励对于公司业绩提升的正向作用是可以肯定的,但是实施的公司比例还不到一半。主要是因为目前创业板上市公司所处的外部环境和内部制度及激励方案设计方面存在一定的问题或不合理的地方,下面部分将对其进行分析。

3.4创业板股权激励方案设计所面临的问题

3.4.1股票授予数量少

我国目前相关法律对于股票期权激励额度规定的上限为10%。从图3-5可知,目前创业板上市公司股权激励的额度基本上集中在1%-5%之间,与相关法律法规规定的10%上限相比较而言,还有很大的提升空间。因此,如果我国在实施股权激励时,股票授予数量过少,会影响股权激励的效果。

3.4.2有效期及等待期短

创业板上市公司股权激励计划的有效期大多为在4-5年,等待期大多为1年。而西方发达国家的期限较短,等待期多为2-3年。有效期和等待期如果过短的话,容易导致管理人员只注重眼前利益,而忽视公司的长远发展。不利于公司的良性发展目标。

3.4.3行权价格设置不合理

由图3-6可知,股票价格与行权价格存在一定的差异。倒挂现象或溢价现象比较严重。这在很大程度上打击了管理人员的积极性。一方面,由于创业板市场成立时间不久,更新换代速度较快,备受投资者的欢迎,从而导致炒作严重。这会降低创业板市场的有效性从而导致股票的价格和其在公司的实际价值的不符合。公司往往会设定较高的行权价格。再者,我们要按照股权激励草案公布时的股票价格考虑行权价格。但是由于股权激励的实施有一定的程序要求,从公布草案到行权日的周期较长,而且创业板上市公司的发展比较快,股价的稳定性较差。

从而难以从严格意义上控制股票市价的发展趋势。从而未能设定合理的行权价格。

3.5小结

本章通过对创业板股权激励的发展情况、激励方案进行分析。从方案设计看,存在行权价格不是很合理、行权有效期及等待期过于谨慎、股票授予数量占总股本比例较小我国创业板上市公司的激励对象普遍为公司的中高级管理人员、核心技术人员。而从各公司的激励对象来看,各公司正在考虑将激励对象的范围扩大,有少数公司也在开始做这方面的工作。从创业板股权激励方案的各方面统计来看。

然而,实施股权激励的公司其分布存在显著的行业性,主要集中在信息技术业及制造业。实施股权激励的公司呈现出明显的地区差异性,从地域分布看,主要集中于东部沿海地区。并且,实施股权激励的要素各方面存在一定的普遍性问题。

第1章绪论1.1选题背景当前中国大部分企业的人力资源面临着企业外部和内部的双重压力。首先改革开放三十多年以来,中国经济发展的成就举世瞩目,其中中国人口红利的优势普遍被认为是创造中国经济奇迹增长的重要因素。然而,国家统计局最新公布的数据显...

第6章结论及展望本文重点研究了绩效考核在百丽鞋业的运营管理中的重要作用,分析适合百丽鞋业当前的人员结构及经营管理现状的有效绩效考核模式。在本文的撰写中,利用了足量的数据和理论对该公司绩效考核现有方案进行了分析,找出了存在的问题:百丽鞋业...

第四节D公司人力资源培训问题成因分析一公司对培训工作的重要性认识不足在经济迅速发展的今天,职工培训也越来越受到重视,但是不能否认一点就是在当今社会中,我们大多数人对培训的重视程度依然不够。首先是公司领导对培训的重要地位认识不足。培训工作本...

第二章理论基...

第五章T公司人员流失问题的对策建议结合上文中的调查问卷,影响T公司员工流失的因素总体上可以分为社会因素、企业因素和员工个人因素三个方面。研究如何控制员工流失就不能简单的局限于某方面或某些方面的和原因。对于企业来说,社会环境是企业没有能力去...

第3章WK公司的概况3.1WK公司的简介3.1.1WK公司的现状WK公司是一家釆用目前最先进的新工艺设备生产工业用CMO的企业,主要产品为优质CMO,旗下拥有一座储量为5000万吨的优质白云石矿山,水陆交通便利,厂区内可建设自备的长江干线码头。WK公司自1996年成立以...

3宝钢集团人才流失的现状及其主要影响3.1宝钢集团概况宝钢集团是成立于1998年以宝山钢铁集团为主体,联合上海冶金控股公司和上海梅山公司的特大塑钢铁企业。目前宝钢集团作为中国最具竞争力和影响力的钢铁企业,年产钢能力达到2000万吨,赢利水平也处于世界...

第4章业务部门绩效考核指标体系设计方法4.1华丰出版社业务部门绩效考核指标体系设计原理华丰出版社的业务部门主要包括编辑和发行两个部门。对于这两个部门而言,为了激励员工更好更高效的投入工作,科学合理的绩效考核体系设计是至关重要的核心因素。同时,...

第4章Q公司中层管理人员薪酬体系优化方案4.1方案优化的目的Q公司成立已经有56年了,当前处于企业发展的稳定期,企业的中层管理人员无论从技术上和管理上都是同行业里急需的人才。这一发展阶段,公司发展以稳定战略为主,必须要采取一定的管理措施...

第4章建行J分行当前绩效管理体系的构建4.1建立绩效管理目标建行各级机构(含部门或团队,下同)将年度经营计划层层分解至各业务条线和下属机构,最终落实到各级领导及员工个人,做到一人一表,按表考评。绩效目标任务分解的具体程序如下:(一)机...