mba项目管理论文

第二节 D 公司生物质能热电联产项目进展情况

一、项目投资及融资情况

(一)工程概况D 限公司生物质热电联产工程,新建 2×20t/h 燃稻壳循环流化床锅炉+2×3MW 抽凝机组,年供热量 28.41×104GJ,年供电量 2.272×104MWh。配套建设相应的输料系统、除灰系统、电气系统、控制系统、水工系统、化学水处理系统、附属生产系统和厂区工程。

主要土建工程量详见表 1.13。【1】

(二)编制依据1.工程量依据 D 有限公司热电联产新建工程可行性研究各专业设计图纸、说明书及设备明细表。

2.定额、投资估算指标及取费①《电力工程建设概算定额》(热力设备.安装工程.2006 年版);②《电力工程建设概算定额》(电气设备.安装工程.2006 年版);③《电力建设工程概算定额》(火电工程.建筑工程.2006 年版);④《火力发电工程预算编制与计算标准》(2007 年版);⑤《发电工程装置性材料综合预算价格》(2006 年版);⑥《电力建设工程预算定额第六册调试工程》(2006 年版)。

3.材料及设备价格按设备制造厂家询价及《全国电力工程建设常用设备 2006 价格汇编》;按哈尔滨地区 2007 年 4 季度建筑材料信息价格调整。

水泥、钢材、木材、砂子、碎(砾)石等材料,按建设方提供的价格编制。

其中:①水泥价格 350 元/t②钢材价格 6100 元/t③木材价格 1400 元/m3④砂子价格 42 元/m3⑤碎石价格 70 元/m3⑥毛 石 44 元/m3⑦红 砖 280 元/千块⑧沥 青 5300 元/t4.其他费用基本预备费用按工程费用和其他费用的 5%。

5.利率建设贷款名义利率按 7.83%计,年有效利率按 8.06%。流动资金贷款利率按7.47%计。

(三)建设投资估算项目建设投资 6034 万元,具体细目详见总投资估算表。

(四)流动资金估算流动资金估算采用流动资金定额估算法,流动资金为 125 万元。

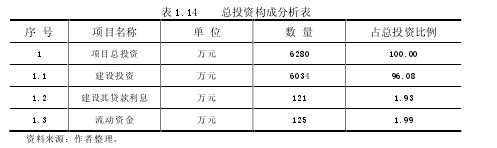

(五)总投资项目总投资 6280 万元,其中:建设投资 6034 万元,流动资金 125 万元,建设期贷款利息 121 万元。

总投资构成分析见表 1.14。【2】

(六)投资指标

1.每百元销售收入平均占用总投资 332.10 元。

2.每百元销售收入平均占用建设投资 319.09 元。

3.每百元销售收入平均占用流动资金 6.61 元。

(七)融资组织形式项目为 A 万源粮油食品有限公司投资组建新的项目法人,项目的投融资活动由新的项目法人进行,并据此承担融资责任和风险。

(八)资金来源选择1.项目法人自有资金。

2.银行等金融机构的信贷资金。

(九)资本金筹措项目拟投入资本金 3034.00 万元,筹措方式为项目法人自有资金。

(十)债务资金筹措1.建设资金项目融资渠道相对较宽,可选择农业发展银行或其它国家政策银行信贷融资,信贷融资额 3120.90 万元。

2.流动资金项目流动资金 125.00 万元,拟从农业发展银行贷款。

(十一)融资方案分析

1.资金来源可靠性项目资本金部分已由新建项目投资主体 A 万源粮油食品有限公司按计划投资拨入资金专户;金融机构贷款,由于生物质能热电联产项目发展前景看好,且为国家政策扶植和鼓励项目,因此金融机构融资意愿较强。

2.利率风险目前国内经济已持续呈现较高的增长,固定资产投资发展过快,经济出现过热迹象,某些领域已显现通胀征兆,国家为抑制经济过热已连续加息,目前为止还有加息的空间,根据历史经验经济过热现象有相当惯性,可能持续相当长时间,这些将导致项目债务融资利率成本加大,使产品利润压缩,造成投资风险。但本案融资比例仅为 50%,影响属受控范围。

(十二)经济分析

1.项目生产大纲项目计算期 21 年,其中建设期 1 年,生产经营期采用 20 年。

2.产品方案和经营规模项目主营产品为热和电,年供热量 28.41×104GJ,年供电量 2.272×104MWh。

3.固定资产折旧固定资产综合折旧年限采用 15 年,固定资产净残值率采用 3%。

4.财务价格(1)燃料价格燃料为稻壳和稻壳棒,到达热源厂加权综合平均价 46.5 元/t(不含税)。

(2)售电价售电价为 0.6067 元/kWh(含税)。

(3)售热价折合综合热价 28.25 元/GJ(含税)。

(4)水价水资源费用 2.83 元/t(不含税)。

(5)评价参数说明①员工年平均工资 15000 元。

②劳动定员 45 人。③大修理费率 2.5%。

④城市维护建设税税率按 7%计取,教育费附加按 3%计取。

⑤法定盈余公积金按净利润的 10%计取,任意盈余公积金按净利利润的 5%计取。

⑥所得税税率按 25%计取。

⑦基本收益率按 8%计取。

5.销售收入估算(1)产品种类本项目产品为热、电。

(2)销售收入年供热量 28.41×104GJ,年供电量 2.272×104MWh,总销售收入为 1891.69万元。

6.成本费用估算(1)成本构成每吉焦热综合单位产品供热成本见表 1.15。【3】

每吉焦热综合单位产品供热成本见表 1.16。【4】

从 2013 年起每吉焦供热成本 15.683 元/GJ。

从 2013 年起每千瓦时供电成本 0.3551 元/kWh。

(2)成本估算总成本费用 1252.50 万元(2013 年)。

其中:固定总成本 722.18 万元。

可变总成本 530.32 万元。

经营总成本 845.14 万元。

7.财务评价指标(1)盈利能力分析内部收益率 15.81%(税前)财务净现值 (ic=8%)2708.40 万元(税后)投资回收期 7.20 年(含建设期、税后)总投资收益率 11.54%投资利税率 11.25%权益投资净利润率 17.88%(2)债偿能力分析流动比率 143.69%(达产年)速动比率 143.69%(达产年)资产负债率 43.65%(达产年)贷款偿还期 6.06 年(按最大额偿还方式偿还,含一年宽限期和建设期)(3)盈亏平衡分析用生产能力利用率计算盈亏平衡点(2011 年)。BEP=63.97%企业的生产能力达到设计能力的 63.97%可以保本经营。

二、项目建设进度

(一)工程实施条件

1.施工场地条件由于厂区空地较多,厂址已规划出施工场地,本期新建工程施工生产、生活用地可全部在厂区内解决,而且交通十分方便。土建施工所有的大宗材料,如砖、砂、石等均可就地解决不需外地采购。施工能力供应如用电、用水、通信等协调政府有关部门加以解决。

2.运输条件拟建热电站厂址位于鹤伊公路 9km 处,相邻公路均为主要街道,路面宽度和承重条件都较好。主要设备可由铁路运抵 A 市,经二次倒运至施工现场,零散小批量物资和设备采用公路运输。

3.地方建筑材料施工中所需砖、砂、石、水泥等均由当地解决。

4.施工能力外围工程由当地施工队伍完成,主体工程拟聘请专业工程公司完成。

5.施工组织本工程采用招标方式确定施工单位,施工单位应具有足够的建筑安装施工资质和技术能力,并具备相应的施工机械及加工配套设施。

(二)工程进度根据项目具体要求和当地实际情况,项目建设工期两年,即从 2013 年 7 月到2014 年 9 月。

工程进度见表 1.17。【5】

第四章A公司成本控制存在的问题分析一、前期决策阶段成本控制存在的问题项目前期决策阶段包括项目的可行性研究、市场调研、项目风险预测等等工作。在充分调研的基础上提出项目建设的各种可行方案,然后在技术上和资金上对各个项目的成本、收益、利润进行比...

第5章A公司项目管理模式优化设计前文对A公司项目管理组织结构、进度计划管理、采购计划管理等方面的分析研究,对A公司项目管理模式的优劣势进行了探讨,有很多管理方式方法值得类似性质企业参考借鉴,同时也存在一定问题。基于前文的分析,提出优化设...

第2章FAQC公司供应链管理现状与问题分析2.1FAQC公司现状长春FAQC电器有限公司于2009年3月由富奥汽车零部件股份有限公司和重庆秦川实业(集团)股份有限公司共同出资成立,公司注册资本5000万元。主要生产汽车线束、车灯、汽车电子模块等汽车...

通过了解和对比分析,选取层次型指标评价模型,参照公司专家意见和相关学者研究利用专家评分构建 S 公司的项目管理绩效评价指标体系...

绪论一、研究背景在项目管理的过程中,人们希望得到最好最大的收入利益,还想避免风险。显然,这是复杂和难以解决的矛盾。对一个敢于冒险的项目管理者来说,只为收益而不顾风险地进行投资是不可取的,而只有充分了解项目进展过程中的风险情况,对易发险...

第二章案例分析第一节相关理论基础一、项目风险管理的意义和作用随着科学技术和社会生产力的迅猛发展,项目的规模化以及技术和组织管理的复杂化突出了项目管理的复杂性和艰巨性。作为项目管理的重要一环,项目风险管理对保证项目实施的成功具有重要的作...

第4章YD公司建设类项目风险管理办法及案例研究分析4.1YD公司简介YD公司是中国领先的金融综合服务机构,致力通过融资租赁以及其他增值服务,为客户提供度身订制的一站式金融服务解决方案。成立近20年来,公司已由一家单一金融服务机构逐步发展成为立足中国...

第4章公司项目管理组织结构优化设计4.1设计原则首先富维高新公司项目组织是由公司组建的,项目管理人员来自公司,项目组织解散后,其人员仍回公司,所以项目组织形式与公司的组织形式紧密的连在一起,富维高新公司项目组织优化设计方法的本质应该是简...

第四章Y公司红外生物效应治疗仪项目开发的潜在风险与防范Y公司红外生物效应治疗仪项目是一种高新技术项目,兼具高投入、风险和收益的特点,且依赖于公司现有的科技成果。鉴于该项目具有高风险的特点,需要深入分析其技术、财务、市场等各方面存在的风险...

本文从国有企业组织变革项目管理研究入手,首先,介绍了研究背景、研究意义、国内外研究现状依旧研究内容和技术线路;接着,总结和归纳了项目管理和组织变革管理相关理论...