社会保障论文

一、引言

截至2013年末,我国总人口为136 072万人,其中,参加城镇职工基本医疗保险(简称“城职保”)的为27 443万人,参加城镇居民基本医疗保险(简称“城居保”)的为29 629万人,参加新型农村合作医疗保险(简称“新农合”)的为80 200万人。医疗保险覆盖率超过100%;但是,不同医疗保险体系的支付标准却存在较大差距:2008年“城职保”、“城居保”和“新农合”的次均住院费用分别是10 783元、5 020元和3 412元,②2011年“城职保”、“城居保”和“新农合”的实际报销比分别为64.1%、52.28%和49.2%。为了解决“城居保”和“新农合”保障水平较低的问题,我国2012年颁布《关于开展城乡居民大病保险工作的指导意见》(简称《指导意见》),试图利用“城居保”和“新农合”的基金结余为城乡居民设立大病补充保险,从城居保基金和新农合基金中划出一定比例或额度作为大病保险资金。《指导意见》推行两年,虽然国务院医改办要求2014年6月前所有省市要开展大病保险的试点工作,但大病保险仍存在统筹和保障层次低、省内差异大等问题,许多省市将大病限定在某些病种,对缓解城乡居民保障水平不高的问题改善作用有限。大病保险发展不力的根本原因是资金压力制约着政府开展大病保险的工作,以致政府尤其是地方政府对此推行力度不够。按照现在的筹资水平,“城居保”和“新农合”的结余是否一直能够满足城乡大病医保的支付要求呢?如果不能满足,不足资金是靠提高个人缴费还是由政府负担呢?不同的资金分享方案将会对财政负担产生怎样的影响呢?本文试图在对“城居保”和“新农合”基金收支进行预测的基础上回答上述问题,并着重分析城乡大病保险的不同筹资方案对财政负担的影响。

财政体系的负担和财政政策的可持续性一直是学者和各国政府十分关注的问题。

Auerbach等(1991)提出了一种新的衡量财政体系负担和财政政策可持续性的方法———代际核算方法,此方法不但考虑财政政策变化的短期影响,而且能更全面地衡量其长期影响。自从1991年被提出后,这种方法现在已经被近百个国家采用。许多国家用代际核算方法来分析社会保障的改革,考察社会保障政策的短期影响和长期影响。

Auerbach等(1991)对美国的医疗保障方案进行了四种模拟,考虑不同的改革方案对美国财政政策的代际平衡状况的影响。我国有一些学者对医疗保险基金的收支进行预测:王晓燕和宋学锋(2004)通过对在职职工次均医疗费用增长率、年平均工资增长率、人口负担比和基金投资率等参数作出假设对医疗保险基金收支进行预测;宋世斌(2010)通过精算建模,测算全国城镇社会医疗保险中的隐性债务及医保基金在长期内收支状况;曾益等(2012)在相关参数假设的基础上通过精算模型评估发现,虽然城镇职工医疗保险个人账户累计余额逐年增加,但是在2025年统筹基金将会收不抵支。总之,国内外现有的研究医保基金支出预测的文献大多主观设定医疗费用和就医率的未来增长率;另外,我国目前较少有学者对大病保险的筹资问题进行定量研究。本文旨在分析医疗保险基金收支的关键参数的基础上对医疗保险基金收支进行中期预测,并用代际核算方法分析我国大病保险的筹资压力及其对财政体系负担的长期影响。

二、代际核算方法分析

代际核算方法的基本依据是政府的代际预算约束式,即政府将来所有的消费的现值减去政府现在的净财富必须等于现存所有代的社会成员在其剩余的生命周期内所缴纳的净税支付总额的现值与未来所有代的社会成员在生命周期内缴纳的净税支付总额的现值之和。

用公式表示为:

其中,Nt,k是k年出生的一代在t年的代际账户值,即k年出生的一代在t年以后(包括t年)所有剩余生命周期内净税支付额的精算现值。

D是定义的最大寿命。式(1)等号左边第一项是现存所有代的代际账户值,第二项是未来所有代的代际账户值,Gs代表s年政府的消费,r是贴现率;式(1)等号右边第一项是政府所有将来消费在t年的现值,第二项是政府在t年的净财富。式(1)很好地反映了财政政策的零和性,即任何一项财政支出必须由现存代或者未来代来承担,因此用这个式子来考虑福利及支出在不同代之间的分配是比较合适的。这样我们可以在现存的财政体系的框架下,求出现存各代的代际账户值,如果政府未来消费的现值和政府的净财富也可以得到,那么我们就可以得到未来所有代的代际账户值。如果假设未来代的人均代际账户值按生产率的增长速度增长,那么我们就可以求出未来代的人均代际账户值。比较当前时刻t出生的人的人均代际账户值Nt,t与在将来时刻出生的人的人均代际账户值Nt,t+i(i≥1)的大小,如果Nt,t+i(i≥1)比Nt,t要大,说明现有的财政政策给未来出生的人口留下了更大的负担。政府如果对未来代征收和现存代相同的净税额,政府的代际预算约束式将无法成立,也就意味着政府将入不敷出。

Nt,t+i(i≥1)与Nt,t的比值越大,政府的负担也就越重。为了运用代际核算方法,最重要的就是代际账户值的获得,代际账户值Nt,k可由下式得到:

其中,Ts,k是指对k年出生一代中的一个成员在s年对政府的平均净税支付额,Ps,k表示k年出生的人在s年的存活人数。其中医疗保险是一个成员平均净税支付额中最重要的组成部分,当某个成员的医疗保险方案发生变化时,他的代际账户也会相应地发生变化。因此,我们可以模拟不同大病保险筹资方案下的代际账户值,并可以用代际核算方法来分析不同大病保险方案对财政体系负担的影响。

三、“城居保”和“新农合”基金的收支预测

(一)“城居保”和“新农合”基金收入预测。我们以2010年第六次人口普查数据为基础,利用队列要素法对城乡人口分年龄和性别人口进行预测。在人口预测结果的基础上,考虑参保结构和筹资额度,可以进一步对医疗保险的基金收入进行预测。

我国2010年乡村人口为67 113万人,外出农民工为15 335万人,参加“新农合”的人数为83 560万人。因为我国根据户籍划分城乡医保的参保范围,所以我们假设农村人口和外出农民工都参加“新农合”。②2010年,我国“城居保”参保人数为19 528.3万人,“城居保”主要覆盖没有参加城镇职工医疗保险的城镇未成年人和没有工作的居民,具体来说主要覆盖“一老一小”和无业人口。如果我们假设城镇0-15岁的人口和未被“城职保”覆盖的退休年龄段城镇人口都参加“城居保”,那么2010年参加“城居保”的0-15岁城镇人口为10 285.7万人。

2010年我国参加“城职保”的退休人员为5 944万人,占退休年龄段人口数的66.2%;2011年,参加“城职保”的退休人员6 279万人,占退休年龄段人口数的66.1%;2012年,参加“城职保”的退休人员6 624万人,占退休年龄段人口数的66.2%。因此退休人员被“城职保”覆盖的人口比例基本稳定,我们假设未被“城职保”覆盖的城镇退休年龄段人口都参加“城居保”,比例保持在33.8%,由此可以推算出2010年参加“城居保”的退休年龄段人口为3 032.3万人。除去“一老一小”外,“城居保”剩下的参保人员为城镇的未就业人口,2010年是6 210.3万人,占城镇就业年龄段人口(47 968.6万人)的12.9%。如果失业率不发生巨变,就不会引起参保结构的巨大变化,于是我们假设城镇未就业人口被“城居保”覆盖的比例也保持不变。

数据显示,“新农合”的人均筹资额2010年为156.6元、2011年为246.2元、2012年为308.5元,“城居保”人均筹资额2010年为181元、2011年为268.7元、2012年为322.9元,而期间政府对“新农合”和“城居保”的平均补助分别为120元、200元和240元。另外,《深化医药卫生体制改革2014年重点工作任务》指出:“我国各级财政对新农合和城居保人均补助标准在2013年的基础上提高40元,达到320元”,“农民和城镇居民个人缴费标准在2013年的基础上提高20元,全国平均个人缴费标准达到每人每年90元左右”。由此可以看出,2013年“新农合”个人缴费为70元,“城居保”个人缴费维持2012年的82.9元,政府补助为280元,2014年“城居保”和“新农合”个人缴费为90元,政府补助为320元。由于本文重点考察大病保险的影响,基准情形中我们不假设政府补助或者个人缴费超速增长,而假设2015年起政府和个人的筹资额按照人均GDP增长率增长。参保人数乘以个人缴费和政府补助之和就得到基金收入。

(二)“城居保”和“新农合”基金支出预测。将各个医疗保险类型分性别、年龄和城乡计算出参保人口数,乘上分性别、年龄和城乡的住院率或就诊率,再乘上次均住院费用或次均就诊费用,得出各个医保类型的参保人员总医疗支出。在此基础上,按照三大体系的不同补偿比例,计算出各个类型医疗保险的补偿支出数额。住院率、就诊率、次均住院费用和次均就诊费用是关键变量,我们将对其可能的影响因素进行计量分析。

1.次均住院费用和次均就诊费用的影响因素分析

Busse(2001)将学者们对影响医疗保险支出的几大因素(人口老龄化、经济增长、医疗服务资源、新技术和医疗进步、医保体系等)的研究进行了综述。

Bolnick(2004)提供了一个关于长期医疗支出预测的研究框架,他把影响长期医疗支出的因素分成三大部分:(1)预期寿命;(2)生命健康状况(生物性的);(3)医疗保障状况(社会性的)。参考经典文献的研究,我们认为影响住院率、就诊率、住院费用和就诊费用的可能因素有经济发展水平、技术进步、自然环境、社会环境和人口老龄化等。

我们采用卫生部统计信息中心1993年、1998年、2003年和2008年公布的《中国卫生服务调查研究》中的相关数据,该调查每五年进行一次,迄今为止共进行了四次,是国内最权威的医疗卫生服务数据之一。考虑到可获得的时间序列数据有限且不连续,本文拟采用省际面板数据进行回归分析,因变量为全国31个省、自治区和直辖市分城乡和年龄的次均就诊费用和次均住院费用,自变量有1993年、1998年、2003年和2008年各地区分城乡的人均可支配收入、分城乡的老龄化率、总老龄化率(百分数)、人均寿命、空气污染综合指数、人均绿地面积、城市人口密度、城市化率以及每千人的卫生技术人员数。①我们采用省际面板数据,选择固定效应模型,对城镇和农村的次均住院费用和次均就诊费用进行回归分析,发现人均寿命、空气污染综合指数、人均绿地面积、城市人口密度以及城市化率与次均住院费用以及次均就诊费用之间的关系不明显,而人均可支配收入或人均纯收入、老龄化率和每千人的卫生技术人员数与次均住院费用以及次均就诊费用之间的关系较为显著,结果如表1所示。

表1中四个模型的拟合系数都较高,说明模型较好地解释了现实。由表1可知,城镇次均住院费用受城镇可支配收入影响,城镇可支配收入每增长1%,城镇次均住院费用就增长0.709%。城镇次均就诊费用受城镇可支配收入和每千人的卫生技术人员数影响,城镇可支配收入每增长1%,城镇次均就诊费用就增长1.114%;每千人的卫生技术人员数每增加1人,城镇次均就诊费用就下降0.282%。农村次均住院费用受农村人均纯收入、每千人的卫生技术人员数和农村老龄化率的影响,农村人均纯收入每增长1%,农村次均住院费用就增长0.814%;每千人的卫生技术人员数每增加1人,农村次均住院费用就下降0.327%;农村老龄化率每提高1个百分点,农村次均住院费用就增加0.092%。农村次均就诊费用受农村人均纯收入、每千人的卫生技术人员数和农村老龄化率的影响,农村人均纯收入每增长1%,农村次均就诊费用就增长0.845%;每千人的卫生技术人员数每增加1人,农村次均就诊费用就下降0.571%;农村老龄化率每提高1个百分点,农村次均住院费用就增加0.2%。

我们假设城镇可支配收入和农村人均纯收入都按照生产率的增长率增长,本文根据队列要素法进行了人口预测,可以求出农村老龄化率的增长率。我国每千人卫生技术人员数从1980年的2.85人增加到2011年的4.58人,增加了1.73人,平均每年增长0.056人。

2.城乡各年龄段的住院率和就诊率的影响因素分析。我们试图考察经济发展水平、技术进步、社会环境和自然环境对人们住院率和就诊率的影响,采用1993年、1998年、2003年和2008年的省际面板数据,选择固定效应模型,对城镇分年龄的住院率和就诊率进行回归分析,发现并不是每个年龄组的住院率和就诊率都与经济发展水平、城市人口密度、预期寿命和空气质量等因素相关。我们考虑的自变量中不存在任何一个与所有年龄组住院率都显著相关的变量。就诊率和住院率作为一种就医行为,还会受到医疗保险制度的影响。根据我们测算,城镇各年龄段就诊率2003年相比1998年显著下降,可以考虑是1998年多地开始执行板块式①“城职保”体系的结果,而Wagstaff(2009)研究指出“新农合”的开展提高了农村的就诊率和住院率。考虑到我国2008年医保覆盖率已经高达90%,“城职保”、“城居保”和“新农保”三大体系已基本稳定,基准情形中我们假设从2008年起,城乡分年龄组的就诊率和住院率保持不变。医疗体系的变化可能会对就诊率和住院率有影响,我们将会按照代际核算的传统方法,对参数进行敏感性分析。

3.“城居保”和“新农合”的补偿比例。《2008年中国卫生服务调查研究》公布“城居保”和“新农合”的住院费用报销比例分别是49.3%和26.6%;2011年,“城居保”和“新农合”的实际报销比分别提高到52.28%和49.2%。

我们利用上述数据插值得到2010年“城居保”和“新农保”住院的报销比例,并假设2012年住院报销比例与2011年相同,再通过2010年、2011年和2012年已知的基金总支出数据和住院报销比例校准出门诊费用报销比例,结果显示为:2010年至2012年各年“城居保”的就诊费用报销比例分别为0.6%、5.4%和13.93%;2010年至2012年各年“新农合”的就诊费用报销比例分别为6.32%、10.88%和20.92%。

四、代际核算体系的构建和分析

我们在对“城居保”和“新农保”基金收支进行预测的基础上,利用Matlab软件构造我国的代际核算体系,并模拟大病保险对财政体系的代际平衡状况的影响。所需要的其他参数见表2。

(一)基准情形。首先我们假设 “城居保”和“新农合”的就诊和住院补偿比例在2012年后都保持不变,基金结余按照一年期定期存款利率3%增值。 表3是2011-2055年“城居保”和“新农合”的基金收入、基金支出和累计结余。我们可以看到如果不提高“城居保”和“新农合”的就诊和住院补偿比例,政府和个人的缴费按照生产率的增长率增长,“城居保”和“新农合”的参保人员的次均就诊费用和住院费用按照第三部分提到的增长率增长,仍保持和“城职保”的较大差距,这样“新农合”的累计结余会不断增多,到2055年“新农合”的累计结余将达到44 067亿元。而“城居保”的累计结余先不断增多,在2035年后“城居保”的支出开始超过收入,“城居保”累计结余在2038年达到顶峰后开始下降,到2053年,“城居保”基金累计结余出现赤字,以后赤字逐年增加。因此,如果政府和个人的缴费按照生产率的增长率增长,即使不开展大病保险,“城居保”也不能持续。

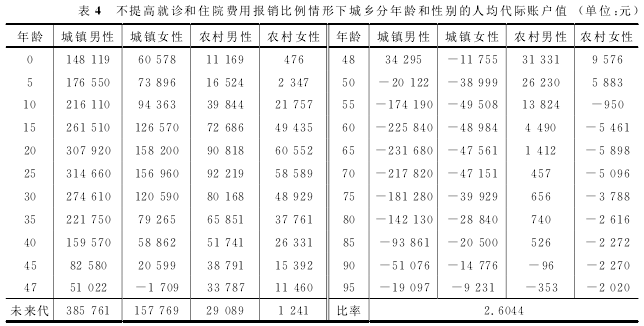

我们以2010年为基年,假设2010年及以前出生的人为现存代,2011年及以后出生的为未来代,未来代每人的代际账户值按照生产率的增长率增长。表4给出了城镇男性、城镇女性、农村男性和农村女性分年龄的代际账户值。表4显示:基准情形下2010年出生的城镇男性的人均代际账户值是148 119元,城镇女性是60 578元;农村男性是11 169元,农村女性是476元。平均来说,城镇人口由于收入和消费水平高,承担了更多的税费,所以代际账户值更大,城镇女性由于相对男性来说工资水平较低、退休年龄早,代际账户值比城镇男性低;农村人口更多处于自给自足状态,收入和消费水平都低,承担税费的绝对数额也较低,所以农村人口的代际账户值较低。城镇男性的代际账户值在50岁时转为负值,也就是说城镇男性从50岁起,在剩余生命周期内向政府缴纳的税收的现值小于从政府得到的转移支付的现值;而城镇女性由于退休年龄早,代际账户值从47岁转为负值;农村男性从90岁转为负值;农村女性则在55岁时转为负值。因此农村人口虽然代际账户绝对值低,但是代际账户值转为负值的年龄晚,尤其是农村男性基本上一生的代际账户值都为正,也就是向政府缴纳的税费一直大于从政府获得的转移支付。表4最后一行是2011年及以后出生的未来代和2010年出生一代代际账户值的比率,未来各代的城镇男性经过生产率增长率调整的代际账户值是385 761元,未来代的代际账户值是2010年新出生一代的2.6044倍。也就是说中国现存的财政政策是不可持续的。为了维持现存的财政政策,未来代的负担是现存代的2.6044倍,未来各代向政府缴纳的净税额的精算现值要比现存代高出160.44%。

在维持目前的报销比例而不建立大病保险的情形下,“新农合”一直有基金结余给财政体系做贡献,而“城居保”从2053年起出现赤字而给财政增加压力。

(二)大病保险模拟方案。《指导意见》指出“合理确定大病保险补偿政策,实际支付比例不低于50%”,“随着筹资、管理和保障水平的不断提高,逐步提高大病报销比例,最大限度地减轻个人医疗费用负担。”然而,目前城乡大病保险在执行过程中遇到待遇标准低的问题,没有很好地起到改善城乡居民医疗负担的作用。本文试图从政府承受能力的角度通过数据模拟来探讨我国大病保险合适的缴费和待遇标准。

1.就诊和住院费用未补偿部分再报销50%。我们假设从2015年起“城居保”和“新农合”在2012年的基础上,对未补偿的就诊和住院费用再报销50%,也就是“城居保”的就诊和住院报销比例分别提高到56.97%和76.14%,“新农合”的就诊和住院报销比例分别提高到60.46%和74.6%。表5是2011-2050年在此报销比例下“城居保”和“新农合”的基金收支和收支缺口。③ 我们看见,如果就诊和住院费用的报销比例按此方案大幅提高而政府和个人的缴费只按照生产率的增长率增长,到2015年“城居保”和“新农合”就会出现缺口,“新农合”的缺口达到3 262亿元,“城居保”的赤字则为1 363亿元;到2050年“新农合”的缺口上升至6 948亿元,“城居保”的缺口更是高达13 338亿元。

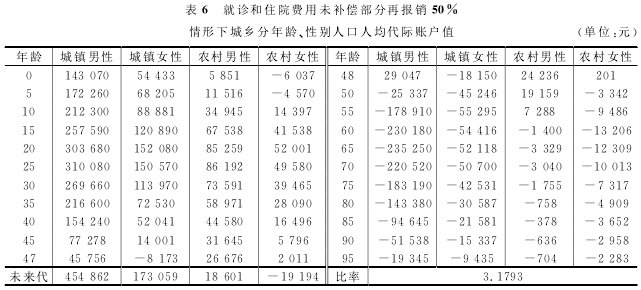

表6给出了就诊和住院费用未补偿部分再报销50%情形下城镇男性、城镇女性、农村男性和农村女性的代际账户值。当政府提高报销比例时,城乡各年龄和性别人群的代际账户值都下降,不过由于“城居保”和参加“新农合”的农民工只占城镇人口的一小部分,所以城镇人口代际账户值下降比例有限。比如2010年出生的城镇男性的代际账户值会从不提高报销比例的148 119元下降到143 070元,下降3.4%,也就是说由于从政府获得的转移支付增加,平均来说2010年新出生一代向政府缴纳的净税额会下降3.4%。农村人口与城镇人口相比,更多处于一种低缴费和低公共产品的自给自足状态,农村人口的净税额较低,当“新农合”报销比例提高而从政府获得的转移支付增加时,代际账户值会显著下降,如2010年出生的农村男性代际账户值会从11 169元下降到5 851元,下降了47.61%;2010年出生的农村女性代际账户则变成了负值,也就是说2010后新出生的农村女性平均一生从政府获得的转移支付会超过其缴纳的税收。由于我国城乡资源分配不均衡,有必要增加对农村人口的转移支付,但这要不超过财政的承受能力。我们可以看到,如果按此方案大幅度地提高报销比例,未来代和2010年新出生一代的代际账户值的比率会从之前的2.6044提高到3.1793,未来代的负担提高了57.49个百分点。因此,就诊和住院费用未补偿部分再报销50%会给财政造成太大压力。

2.住院费用未补偿部分再报销50%。《指导意见》指出,大病保险“以力争避免城乡居民发生家庭灾难性医疗支出为目标”。因为门诊一般针对花费有限的小病,所以我们第二种模拟方案假设从2015年起只针对以前未补偿的住院费用再进行50%的报销,即“城居保”和“新农合”的就诊报销比例在2012年后维持不变,而自2015年起住院费用报销比例分别提高到76.14%和74.6%。

表7是2011-2050年此报销比例下“城居保”和“新农合”的基金收支和缺口。我们可以看见,如果只提高住院费用的报销比例,而政府和个人的缴费按照生产率的增长率增长,到2015年“新农合”出现477亿元的缺口,之后缺口开始不断增加,2035年后由于城镇化引起的农村人口下降,缺口又呈下降趋势;“城居保”在2015年出现73亿元缺口,之后缺口逐年增加,2050年“新农合”缺口增加到1 986亿元。

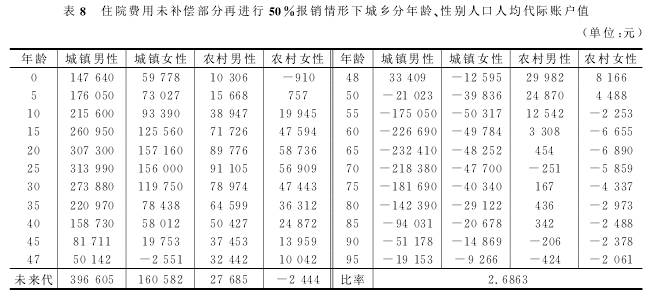

表8给出了住院费用未补偿部分再报销50%情形下城镇男性、城镇女性、农村男性和农村女性的代际账户值。我们可以看见,城乡各年龄和性别人群的代际账户值相对基准情形都下降,但是下降幅度比就诊费用和住院费用报销比例都大幅提高时小很多。比如2010年出生的城镇男性的代际账户值会从基准情形的148 119元下降到147 640元,只下降0.323%;2010年出生的农村男性代际账户值会从11 169元下降到10 306元,下降7.73%,2010年出生的农村女性代际账户值仍然会变为负值。未来代和2010年新出生一代的代际账户值的比率提高到2.6863。总体而言,相对于基准情形,未来代的负担会提高8.19个百分点。

3.同时提高报销比例和个人缴费的方案。《指导意见》中提出利用“城居保”和“新农合”的结余或者提高筹资额度来解决资金问题。我们看见,如果政府和个人的缴费都按照生产率的增长率增长,对住院费用未报销部分进行50%的报销,“城居保”和“新农合”会出现缺口而增加财政负担。下面我们模拟几种提高报销比例并提高个人缴费以增加筹资的方案。

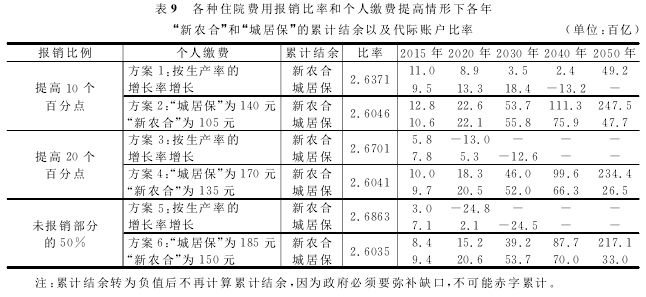

我们先对各种情形下2011-2055年“城居保”和“新农合”的基金收支进行预测,考察“城居保”和“新农合”的中期收支压力,再利用代际核算体系模拟“城居保”和“新农合”对财政负担的长期影响。表9给出了几种住院费用报销比例提高以及个人缴费提高情形下各年“新农合”和“城居保”的收支缺口以及未来代和2010年新出生一代的代际账户值的比率。

方案1假设自2015年起“城居保”和“新农合”的住院费用报销比例在基准情形基础上再提高10个百分点,分别提高到62.28%和59.2%,而个人缴费仍然按照生产率的增长率增长,“新农合”仍然会有基金结余,而“城居保”到2038年其基金结余就变为负值,未来代和2010年新出生一代的代际账户值的比率会从基准情形的2.6044提高到2.6371;因此,只有提高个人缴费,“城居保”才能持续。我们采用试算法,利用matlab程序,假设个人缴费可以被5整除,模拟出2050年前“城居保”和“新农合”基金结余都不小于零且代际账户比率与基准情形最接近的最低缴费方案(下面所有个人缴费的模拟方案都同理)。方案2的住院费用报销比例与方案1相同,我们假设2015年“城居保”的个人缴费提高到140元,“新农合”的提高到105元,之后个人缴费在此基础上按照生产率的增长率增长,我们看见“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6046,与基准情形基本相同。也就是说,如果“新农合”和“城居保”的报销比例自2015年起提高10个百分点,个人缴费分别提高到140元和105元;那么,从长期来讲政府对城乡医保的投入不用发生变化。方案3假设从2015年起住院费用报销比例在基准情形基础上再提高20个百分点,分别提高到72.28%和69.2%,而个人缴费按照生产率的增长率增长;那么,“新农合”到2017年将出现赤字,“城居保”到2025年将出现赤字,未来代和2010年新出生一代的代际账户值的比率将提高到2.6701。方案4的住院费用报销比例与方案3相同,我们假设2015年“城居保”的个人缴费提高到170元,“新农合”的提高到135元,之后个人缴费在此基础上按照生产率的增长率增长,我们看见“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6041。方案5假设从2015年起对住院费用未补偿的50%进行报销,“城居保”和“新农合”的住院费用报销比例提高到76.14%和74.6%,个人缴费按照生产率的增长率增长,由前分析可知,到2016年“新农合”将出现赤字,到2022年“城居保”将出现缺口。方案6的住院费用报销比例和方案5相同,我们假设2015年“城居保”的个人缴费提高到185元,“新农合”的提高到150元,之后个人缴费在此基础上按照生产率的增长率增长,我们看见“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6035。

2012年我国农村居民家庭人均纯收入为7916.6元,如果人均纯收入按照生产率的增长率增长,2015年缴费150元占到农村人均纯收入的1.6%,不超过“城职保”的个人缴费率(2%)。因此,如果自2015年起对住院费用未补偿的50%进行报销,“城居保”和“新农合”的个人缴费分别提高到185元和150元,缴费负担在农村家庭承受范围内,而从长期来看政府的负担也基本不会变化。

4.住院率变动的敏感性分析。我国卫生服务调查数据显示:1993年全国平均未住院率为35%,其中55.97%是由经济困难所致;1998年62.71%的未住院人数是由于经济原因而没有住院(当年未公布未住院率);2003年未住院率为29.6%,其中70%是因为经济原因而没有住院;2008年未住院率为25.1%,其中70.3%是由于经济困难而未住院。前面的模拟我们都假设2008年后住院率不发生变化,而实际上有相当比例的人口由于经济原因放弃住院,如果实行了大病保险个人自负比例进一步下降,年住院率会有所提升。如果未住院率降为零,住院率将增加至以前的1.335倍。当然,大病保险不可能使未住院率完全降为零,为此我们将对住院率的变动进行敏感性分析。

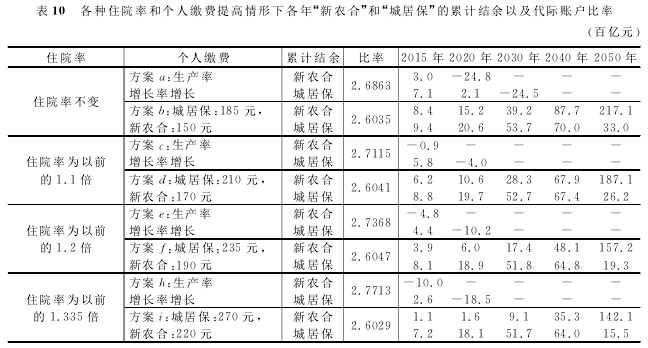

我们此前的模拟结果表明,如果对未补偿住院费用的50%进行报销,2015年“城居保”和“新农合”的个人缴费需要分别提高到185元和150元,才能保证政府的长期负担变化不大。表10给出了如果对未补偿住院费用的50%进行报销,各种住院率提高情形下的“新农合”和“城居保”的累计结余以及代际账户比率的模拟结果。方案c显示,如果大病保险的执行使得2015年的住院率提高至2008年的1.1倍,个人缴费仍然按照生产率的增长率增长,“新农合”到2015年结余就为负,而“城居保”基金结余到2019年也变为负值,未来代与2010年新出生一代的代际账户值的比率进一步提高到2.7115。方案d显示,如果2015年“城居保”的个人缴费提高到210元,“新农合”的提高到170元,之后个人缴费在此基础上按照生产率的增长率增长,“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6041,与基准情形基本相同。也就是说,如果“新农合”和“城居保”从2015年起住院未补偿比例再报销50%,并且引致住院率提高至以前的1.1倍,“城居保”和“新农合”的个人缴费要分别提高到210元和140元,才能保证政府对城乡医保的长期投入不用发生变化。方案e显示,如果2015年的住院率提高至2008年的1.2倍,个人缴费仍然按照生产率的增长率增长,“新农合”到2015年结余就为负,而“城居保”基金结余到2017年也变为负值,未来代和2010年新出生一代的代际账户值的比率进一步提高到2.7368。方案f显示,如果2015年“城居保”的个人缴费提高到235元,“新农合”的提高到190元,之后个人缴费在此基础上按照生产率的增长率增长,“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6047,与基准情形基本相同。

方案h显示,如果2015年的住院率提高至2008年的1.335倍,也就是应住院未住院率降为0,个人缴费仍然按照生产率的增长率增长,“新农合”到2015年结余就为负,而“城居保”基金结余到2016年也变为负值,未来代和2010年新出生一代的代际账户值的比率进一步提高到2.7713。方案i显示,如果2015年“城居保”的个人缴费提高到270元,“新农合”的提高到220元,之后个人缴费在此基础上按照生产率的增长率增长,“城居保”和“新农合”都有基金结余,未来代和2010年新出生一代的代际账户值的比率为2.6029,与基准情形基本相同。如果“新农合”和“城居保”自2015年起住院未补偿比例再报销50%,并且使得应住院未住院率降为零,①“城居保”和“新农合”的个人缴费分别提高到270元和220元;那么,政府的长期负担不会发生变化,而220元的缴费也只占到当年农村人均纯收入的2.3%左右。

因此,如果我们对“新农合”和 “城居保”未补偿部分的50%进行报销,农村个人缴费要提高至农村人均纯收入的1.6%到2.3%之间;这样,一方面不增加政府的长期财政负担,另一方面也基本和“城职保”的个人缴费率2%一致,在农村居民的承受范围之内。

五、结论

我国在2012年颁布了《关于开展城乡居民大病保险工作的指导意见》,试图利用“城居保”和“新农合”的基金结余为城乡居民设立大病补充保险,以解决“城居保”和“新农合”的保障水平较低的问题。而地方政府出于对长期筹资的担心,对《指导意见》的实际推行工作滞后。筹资问题是影响政府开展大病保险态度的关键。本文在对“城居保”和“新农合”基金收支进行预测的基础上利用代际核算体系分析城乡大病保险的不同筹资方案对财政负担的影响。

如果不设立大病保险,假设“城居保”和“新农合”的就诊和住院补偿比例在2012年后都保持不变,“新农合”的累计结余会不断增多,而“城居保”的累计结余先不断增多,到2035年后“城居保”的支出开始超过收入,到2053年“城居保”基金累计结余出现赤字,以后赤字逐年增加,未来代的代际账户值是2010年新出生一代的2.6044倍。如果对未补偿的就诊和住院费用再报销50%,“城居保”和“新农合”的结余会迅速消失,2015年“城居保”和“新农合”就会出现赤字,未来代和2010年新出生一代的代际账户值的比率会提高到3.1793,未来代的负担提高57.49个百分点,因此未补偿的就诊和住院费用再报销50%会给财政造成太大压力。如果只对未补偿的住院费用再报销50%,2015年“新农合”和“城居保”仍然出现赤字,未来代和2010年新出生一代的代际账户值的比率提高到2.6863,相对于基准情形,未来代的负担会提高8.19个百分点,因此只提高住院费用的补偿比例是更为现实的选择。

如果对未补偿住院费用的50%进行报销并没有引起住院率的变化,又不想增加财政负担,2015年“城居保”和“新农合”的个人缴费需要分别提高到185元和150元,这时未来代和2010年新出生一代的代际账户值的比率为2.6035,与基准情形基本相当。如果“新农合”和“城居保”从2015年起住院未补偿比例再报销50%,并且使得住院率提高到以前的1.335倍(应住院未住院率降为0),“城居保”和“新农合”的个人缴费要分别提高到270元和220元,政府的长期负担不会发生变化。综上所述如果我们对“新农合”和 “城居保”未补偿部分的50%进行报销,农村个人缴费要提高至农村人均纯收入的1.6%到2.3%之间,基本与“城职保”的个人缴费率一致,这在农村居民的承受范围之内。因此,如果政府开展大病保险,那么现阶段只应考虑住院费用提高报销比例,2015年将“城居保”的个人缴费提高到185元至270元之间,“新农合”的个人缴费提高到150元和220元之间,大病保险就可以持续。

参考文献:

[1]蒋云赟.我国农民工养老保险方案的再研究———基于财政负担视角的代际核算模拟[J].财经研究,2013,(10):4-18.

[2]宋世斌.我国社会医疗保险体系的隐性债务和基金运行状况的精算评估[J].管理世界,2010,(8):169-170.

[3]王晓燕,宋学锋.老龄化过程中的医疗保险基金:对使用现状及平衡能力的分析[J].预测,2004,(6):5-9.

[4]曾益,任超然,李媛媛.中国基本医疗保险制度财务运行状况的精算评估[J].财经研究,2012,(12):26-37.

新型农村合作医疗(以下简称新农合)是由政府组织引导,居民自愿参加,按照个人缴费、集体扶持、政府补助的方式筹集资金,实行门诊统筹与住院统筹相结合的农村居民基本医疗保障制度。它的实施对于切实提高农民的健康水平,促进农村经济社会发展具有十分重要的作用...

失业保险是社会保险制度中的重要组成部分,它是指劳动者由于非本人原因失去工作、收入中断时,由国家和社会依法保障其基本生活需要的一种社会保险制度。其核心内容是通过建立失业保险基金,分散失业风险,为失业者提供基本保障,并通过转业培训、职业介绍等...

"三农"问题是构建社会主义和谐社会的重要因素,建设社会主义新农村是未来一个时期解决"三农"问题的新政策目标....

韩国从20世纪60年代开始,只用了不到30年的时间,就从一个相对落后的农业国家跃升为发达的新兴工业国家,缔造了举世瞩目的汉江奇迹。但是,近些年来持续的超低生育率水平和快速人口老龄化问题羁绊着韩国经济社会发展,由此导致的劳动力供给不足、养老负担持...

一、引言20世纪50年代以来,在计划经济体制下,我国实行国家养老保险模式,全国行政事业单位、城市全民所有制企业及县级以上的集体所有制企业职工都被纳入国家养老保险的覆盖范围之内。20世纪70年代末,我国进行了市场化的经济体制改革,并把建立社会...

新业态带来了新的工作岗位和就业机会,应当在鼓励平台经济发展的同时,注重保障新业态就业群体的社会权益。应当将劳动关系中的经济依赖性独立出来,与社会保险的参保关系相关联,强制新就业形态群体参加社会医疗保险,并完善符合这个群体职业特征的参保和缴费...

第一章绪论1.1研究背景与意义1.1.1研究背景随着我国老年人口数量的急剧增加,老年人养老生活逐渐受到全国人民的广泛关注,已经成为民众所关注重要的热点话题。具有调节资源公平分配和稳定社会经济快速发展功能的社会保障制度,在促进国家社会经济的快...

近年来,我国经济的发展促进了体育事业的蓬勃发展,但对于退役运动员社会保障方面机制的缺乏影响了我国体育事业的良性发展。体育是一项高风险、高投入的事业,对于运动员来说,退役后,运动员必须面对就业、求学、生活等各方面的问题,所以建设完善的退役运...

第一章导言第一节研究背景及意义一、研究背景失业保险与再就业关系的研究发端于西方古典政治经济学派理论,由于现代意义上的失业保险制度尚未建立,代表人物亚当斯密片面地将当时的失业救济视为无助于失业人员再就业的消极手段。直至20世纪初现代失业保...

完善社会保障管理是解决流动人口社会保障问题的必要途径。本文根据流动人口动态监测和社会保障相关数据, 从行政管理、基金管理、对象管理等方面对流动人口的社会保障管理现状进行梳理。...