经济危机论文

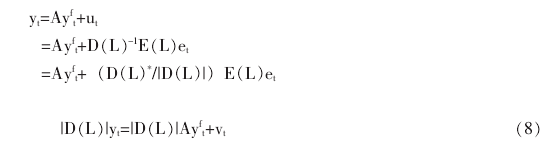

接下来, 如同方程 (7) 所描述的那样, uit含有除了贸易的其他因素, 这些遗漏的因素可能会存在时间或者截面上的相关性。 本文假定向量 ut=(u1t,u2t,…,unt)′服从一个向量 ARMA 过程 D(L)ut=E(L)et, 而不是去清晰地构建这些遗漏的因素。 其中 D(L)和 E(L)分别是阶数为 P 和 q 的向量滞后算子的多项式, et是一个向量白噪声过程, 它的均值为 0, 方程协方差矩阵是对角的。 使用这个扰动项结构将方程 (7) 改写为如下形式:【2】

其中, A=diag(α1,α2,…,αn), |D(L)|和 D(L)*分别是 D(L)的行列式和伴随矩阵, vt=D(L)*E(L)et是一个(n×1) 阶向量。 式 (8) 的每一个方程有相同的自回归多项式|D(L)|, 但是每个 vit服从不同的 MA 过程。

下面本文没有试图去构建 vit的具体 MA 过程, 而是假定 vit的相关性可以被一个足够丰富的 AR结构描述。 这样做还有另外一个好处就是放松了式 (8) 的每个方程都必须服从|D(L)|表示的相同的AR 过程。 于是方程 (7) 可以表示成一个扰动项是白噪声的自回归模型:【3】

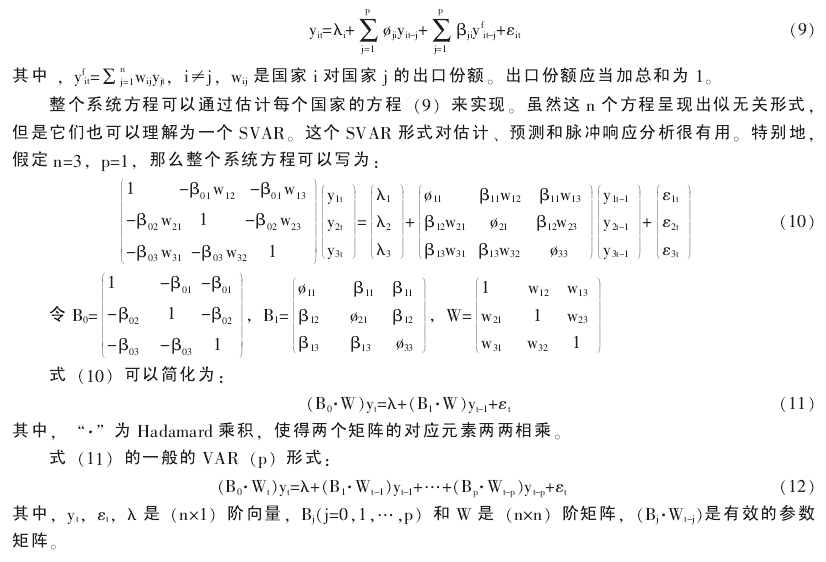

方程 (12) 构成本文的 SVAR 模型。 这个模型同 Sims (1986) & Bernanke (1986) 的 SVAR 模型有四点不同之处。 第一, 因为 W 是已知的, 那么模型 (12) 是过度识别的, 但是 Sims-Bernanke的模型是恰好识别的。 第二, 模型 (12) 的参数十分的简约化, 而 Sims-Bernanke 模型却是过度参数化的。 第三, 模型 (12) 中扰动项的方差协方差矩阵 var (εt)=Ω 不一定要是对角化的, 并且通过估计无约束的方差协方差矩阵来检验结构模型是否设定错误。 Sims-Bernanke 模型先验地假定 Ω 是对角化的, 也就无法做这个检验。 第四, 模型 (12) 中的 Wt允许随时间的推移而变化, 这就将一个变化的参数结构引入到了模型之中。 这个结构对于危机中参数的稳健估计十分重要, 尤其是欧洲主权债务危机的脉冲响应分析。 显然, 模型 (12) 和标准的 Sims-Bernanke 框架不同。

三、数据、变量与估计

(一) 数据预处理

虽然模型中只包含两类变量 (每个国家的产出增加率和联系两个国家的出口份额), 但涉及的数据包括主要的亚洲国家 (地区)、 欧元区国家、 经济合作与发展组织 (OECD) 国家。 本文的样本是2002-2011 年的季度数据。 本文使用名义的美元计价的季度的 GDP 数据来测量产出, 并用它的对数的一阶差分来计算产出增长率。 数据来源于宏观经济宝典。 本文使用国家 (地区) 间的商品出口来测度双边贸易流。 这部分数据主要来源于 IMF 数据库, 其中台湾地区的数据来源于 CEIC 数据库。

(二) 变量的选取

本文主要目的是研究欧洲主权债务危机对中国经济的影响, 因此我们先选取了发生债务危机的5 个国家希腊、 西班牙、 爱尔兰、 葡萄牙和意大利, 然后再选取与我国贸易密切的亚洲国家 (地区): 韩国、 泰国、 印度尼西亚、 马来西亚、 菲律宾、 新加坡、 中国香港和中国台湾, 接着选取了欧元区的其他国家: 奥地利、 比利时 、 芬兰 、 法国 、 德国 、 爱尔兰、 意大利、 卢森堡、 荷兰 、葡萄牙 、 西班牙 、 希腊 、 斯洛文尼亚、 塞浦路斯、 马耳他 、 斯洛伐克、 爱沙尼亚。 最后, 我们考虑将其他主要的发达 OECD 国家纳入其中, 主要是因为这些国家不但与很多国家有贸易关系, 而且与其他国家的贸易量也较大, 因而在危机传染中作用较大。 这些国家主要包含: 美国、 日本、 澳大利亚、 加拿大、 捷克、 丹麦、 匈牙利、 冰岛、 新西兰、 挪威、 波兰、 瑞典、 瑞士、 英国。 为了研究的需要, 本文将合并国家 (地区) 并将合并的国家 (地区) 看作一个国家 (地区)。

具体的变量划分: 第一组是中国; 第二组是希腊、 西班牙、 爱尔兰、 葡萄牙和意大利; 第三组是韩国、 泰国、 印度尼西亚、 马来西亚、 菲律宾、 新加坡、 中国香港和中国台湾; 第四组是美国;第五组是日本; 第六组是奥地利、 比利时 、 芬兰 、 法国 、 德国 、 卢森堡、 荷兰 、 斯洛文尼亚、塞浦路斯、 马耳他 、 澳大利亚、 加拿大、 捷克、 丹麦、 匈牙利、 冰岛、 新西兰、 挪威、 波兰、 瑞典、 瑞士、 英国。

由于第二、 第三和第六组变量是由多个国家 (地区) 合并而成, 因此我们要先将其合并成一个国家 (地区) 然后再计算出口份额矩阵。

在合并国家 (地区) 时, 需要计算合并后国家 (地区) 的经济增长率。 先计算合并国家 (地区) 的名义 GDP。 计算如下:【4】

其中, ytotal,t是合并后的国家 (地区) 的 GDP, k 是合并国家 (地区) 中的国家 (地区), ykt是以美元计价的名义 GDP, wkt是国家 (地区) K 在时期 t 的 GDP 占合并国家 (地区) 总的 GDP 的比重。 计算完 GDP 后再计算经济增长率, 我们通过先对 GDP 取对数再差分以获得。

(三) 模型的估计

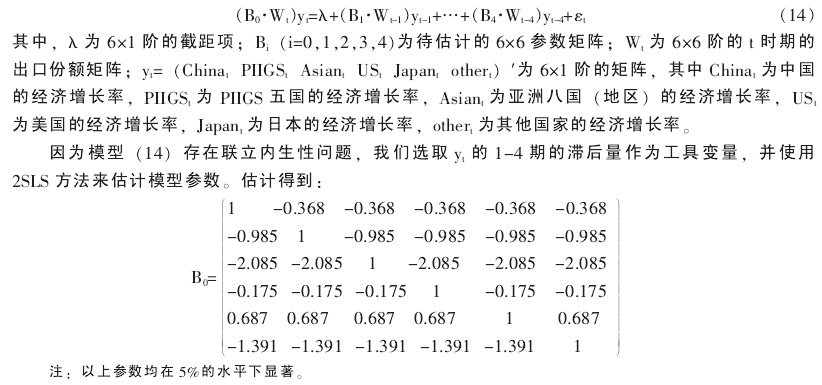

因为本文的数据是从 2002 年第一季度至 2011 年第四季度的季度数据, 考虑到可能存在季度效应, 于是将模型中的 P 设定为 4, 由此本文的模型如下:【5】

从 B0的第一行可以看出, 其他各国 (地区) 的经济增长率平均增加一个单位在当期通过双边贸易将使得我国经济增长率增加 0.368, 由此可以看到出口对我国经济增长的作用至关重要。

希腊债务危机引发的欧元区主权债务危机暴露了欧元区制度设计和管理的根本缺陷.危机从希腊向葡萄牙、爱尔兰、意大利、西班牙依次蔓延,并且波及欧元区核心国法国,甚至冲击到欧元区最强大的经济体德国.欧元区主权债务危机蔓延至今,已逐步演变成为全球经济和国际...

第1章绪论1.1选题背景及意义。欧洲主权债务危机,简称欧债危机.是指从2009年开始的爆发在欧洲国家的主权债务危机。那么,到底什么是主权债务呢?它是以国家主权作为担保的借贷,借债对象可以是其他国家,可以是国际货币基金组织等国际金融机构。当一...