经济危机论文

1997年和2008年,亚洲金融危机和全球金融危机的爆发,给世界和中国经济带来了严重的灾难。受金融危机的影响,衡量我国通货膨胀的居民消费价格指数(CPI)表现出明显的波动性,因此研究CPI的动态特征就显得尤为重要。CPI序列数据包含着复杂的动态结构,而单位根和结构突变能在一定程度上体现时间序列变量的动态特征。结构突变的单位根检验最主要的意义在于确定宏观经济变量是否受剧烈冲击的影响发生了结构突变,并由此判断其是服从分段趋势平稳过程还是单位根过程,此结论对政府政策主导下的宏观调控有着重要意义。一方面,如果宏观经济序列是含有单位根的非平稳过程,那么它的趋势由随机信息累加得到,即由随机趋势所决定。而如果经济时间序列不含单位根,则它的趋势沿着确定性均衡路线上下随机波动,冲击只是对经济发展的局部产生短暂性影响,并不能对经济发展的长期均衡路径产生持久性冲击。另一方面,通过深入剖析其发生的结构突变点,探究使其发生结构突变的原因,可以得到冲击对宏观经济序列产生突变影响的传导原因,对经济政策的有效制定具有实际意义。本文试图以1997年和2008年为大背景,从结构突变的角度对我国CPI时间序列进行单位根检验和定量分析,研究其是否受金融危机的冲击发生了结构突变以及结构突变点产生的原因,进而分析两次金融危机对我国CPI产生的影响。

文献综述

数据生成过程(DataGeneratingProcess,DGP)是指变量的数据源于具有何种特征的随机过程。然而,由于一些剧烈的冲击,如金融危机、体制转变等,可能导致DGP具有结构突变。Perron(1989、1990)在ADF检验基础上建立了相对完备的理论体系,成为突变问题研究的里程碑。Banerjee、Lumsdaine和Stock(1992)采取在原样本范围内连续抽取不同子样本的方式提出3种含有结构突变点的单位根检验方法:递归检验、滚动检验和循序检验。国内学者对于结构突变研究较少,王少平(2003)认为,单位根检验没有考虑数据生成过程中的变量的系数的时变性问题,然而剧烈的冲击,可能导致DGP具有结构突变。本文的创新之处正是基于结构突变理论,从新的视角对1997年与2008年金融危机对我国CPI序列的DGP的影响进行了定量分析,得到了一些有意义的结论。

模型设定与数据

(一)结构突变的单位根过程

Perron针对已知突变点给出三种经验模型,按照一般到特殊的模型选择原则,笔者选取Perron的模型C进行检验(假定发生结构突变的时点已知为tB),即:yt=μ0+μ1Dt+δ0t+δ1Dtt*+et,其中Dt=1,当t>tB;Dt=0,当t≤tB.

当et~I(1)时,yt具有结构变化的单位根,而et~I(0)时,yt具有结构变化的趋势稳定。于是,结果变化的单位根检验就转化为对退化趋势之后的残差的单位根检验。但是外生确定结构突变点这种检验依赖于数据特征,在结构变化不显著时可能失效。为了避免犯主观性的错误,我们通常采用内生结构突变检验。

(二)样本和数据

笔者研究了从1996年6月到2011年11月全国居民消费价格同比指数,数据来源于CCER中国经济金融数据库。在宏观经济计量中,对时间序列数据取自然对数可以消除异方差的影响,且这种变换不影响变量之间的长期稳定关系和短期调整效应。基于这一思想,笔者对数据进行了对数处理(记为πt)。

(三)内生结构突变的单位根检验

为确保检验的准确度,笔者将分别采用退势法与滚动回归法进行内生结构突变的单位根检验。另外,为提高结构突变检验的势,笔者采用部分样本来检验,即用1996年6月-2000年2月的数据来检验1997年亚洲金融危机对我国CPI的影响,用2006年5月-2011年11月的数据来检验2008年全球金融危机对我国CPI的影响。

实证分析

(一)内生结构突变的单位根检验

基于前述的分析,对于第一个子样本,所有可能的结构变化点为t1=1997年3月,t2=1997年5月,t3=1998年4月,并分别定义虚拟变量为D1=1,t>t1;D1=0,t≤t1;以此类推。得到最小的ADF值发生在1998年4月,其相应的退化趋势和对退化趋势数据的ADF检验为πt=4.6927-0.0075D3-0.0042t+0.0046D3t3*+e3tt=(1876.0830)(-2.1605)(-23.0937)(17.3610)Δe3t=-0.2456e3t-1+ε3tAIC=-8.1447,ADF(0)=-2.0607式中,et残差项,t为时间趋势,即对应1996年6月,t=1,对应1997年7月,t=2,以此类推。由于mint(ρi)=min{ADF}=-2.0607,显然,-2.0607>-2.6186(1%的临界值),故接受单位根的原假设。

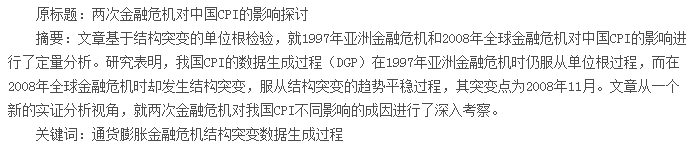

笔者对CPI序列继续进行滚动回归检验,相应的滚动回归检验ADF序列图,如图1所示。

突变检验得到的ADF序列的最小值出现在1998年4月,其值为-3.7845大于临界值。通过退势法和滚动回归法的检验,说明1997年亚洲金融危机中,我国CPI序列没有出现显著的结构突变且仍服从于一个单位根过程。

1997年,亚洲经济、金融的持续动荡,对此国务院采取了积极的财政政策和稳健的货币政策,以增发国债、降低利率等政策工具促进国内有效需求的增长和物价的回升。因此,我国CPI在金融危机中没有凸显结构突变点,即通货膨胀率没有发生显著的变化。

同第一个子样本使用的检验方法相同,对第二个子样本进行内生结构突变的单位根检验。所有可能的结构变化点为t4=2008年11月,t5=2008年12月,t6=2009年2月,并分别定义虚拟变量为D4=1,t>t4;D4=0,t≤t4;以此类推。得到最小的ADF值发生在2008年11月,其相应的退化趋势和对退化趋势数据的ADF检验为:πt=4.6195-0.0892D4+0.0018t+0.0005D4t4*+e4tt=(890.9190)(-12.9677)(6.5018)(1.3741)Δe4t=-0.3450e4t-1+ε4tAIC=-6.2274,ADF(0)=-3.5222式中,et残差项,t为时间趋势,即对应2006年5月,t=1,对应2006年6月,t=2,以此类推。由于mint(ρi)=min{ADF}=-3.5222,显然,-3.5222>-2.6005(1%的临界值),故拒绝单位根的原假设。

笔者对CPI序列继续进行滚动回归检验,相应的滚动回归检验ADF序列图,如图2所示。滚动回归检验得到ADF序列的最小值也出现在2008年11月,为-4.7065小于临界值。通过退势法和滚动回归法的检验,说明在考虑结构突变后,我国CPI序列的数据生成过程由原来的单位根过程变为带有结构突变的趋势平稳过程。

2008年11月,我国财政政策从“稳健”转为“积极”,货币政策从“从紧”转为“适度宽松”的重大调整是致使CPI结构突变的重要诱因。积极的财政政策会通过乘数效应增加了社会总需求,而总需求的上升会导致通货膨胀压力增大。适度宽松的货币政策则通过影响金融市场的相对价格和融资条件,并以利率和信贷为主要传导渠道,对通货膨胀产生巨大压力。财政、货币政策的重要调整对我国CPI序列的趋势函数造成了永久的结构性影响,最终致使其在2008年11月发生结构突变。

(二)两次金融危机对我国CPI不同影响的成因分析

从两次金融危机爆发的成因来看,都是源于国内经济的泡沫。但是,两次金融危机对我国CPI的影响却是不同的,这是因为:第一,在由美国次贷危机引爆的全球性金融危机的整个“治理”过程中,全球主要发达国家和新兴市场纷纷采取定量宽松、低利率等宽松货币政策刺激经济增长,势必增加全球货币总供给规模。第二,2008年金融危机中,大量过剩的流动性和美元大幅贬值,使得国际资本为回避风险,通过对冲基金大量进人国际石油、金属和矿产品市场,并将物价上涨压力传递到各个经济领域。

由此可见,2008年全球金融危机在特殊的时代背景下,具有与1997年亚洲金融危机不同的特征,对我国CPI的影响上也就呈现出显著的不同。结论1997年亚洲金融危机没有改变我国CPI的数据生成过程(DGP)的模式,我国CPI仍遵循单位根过程,从而保持稳定,这也体现了中国对稳定世界经济的贡献。面临经济的衰退,国际市场出现动荡,用单位根理论来解释,我国CPI延续原有的DGP,这种稳定并不是说CPI本身是一个稳定过程,而是指生成CPI的DGP自亚洲金融危机以来没有出现显著的结构变化。

我国及时有效的财政政策和货币政策起了积极的作用,这同时也证明如果没有发生巨大的经济政策等外部因素的实施或者内部制度的改革的情况下,小幅度的变动将不会改变我国CPI的数据生成过程。2008年金融危机致使我国通货膨胀产生相当程度的压力,我国CPI序列的数据生成过程在2008年11月发生突变,服从结构突变的趋势平稳过程而非单位根过程。受金融危机的影响,2008年11月,我国财政政策从“稳健”转为“积极”,货币政策从“从紧”转为“适度宽松”的重大调整是致使CPI结构突变的重要诱因。

2008年金融危机引发了全球性通货膨胀的到来,美元的大幅贬值给全球通货膨胀产生更大的压力。这些新特征都使得2008年金融危机相较于1997年亚洲金融危机对我国CPI序列产生了不同的影响,而更深入地考察金融危机与我国CPI序列发生结构突变的因果关系,可以作为进一步研究的对象。

始自于美国的2008年次贷危机,经过不断演化逐步从金融危机发展成为世界性的经济危机,对深陷其中的国家所造成的破坏力远超过1929年的那次大危机。时至今日,这次经济危机的影响还在持续发酵,面对当前世界经济复苏普遍乏力的客观现实和并不乐观的前景预...

1从凯恩斯主义浅析危机成因在次贷危机爆发前不久,美联储主席格林斯潘作为亚当斯密的看不见的手和熊彼特的创造性的破坏的理论的推崇者,认为自由竞争市场可以更好地促进竞争和经济增长,采取了放松对金融的管制、增加美国经济运行中的灵活性等措施。伴随...

摘要2008年爆发的美国的经济危机波及到了全球范围,大大超出了人们的预期,它不仅对美国的金融体系是个沉重打击,更是对全球的金融系统都是一个剧烈冲击,影响的范围非常广,同时也结束了世界经济持续增长的强劲势头,导致了世界经济的滑落。美国的次贷危...

在大多数经济学教科书中,发生在20世纪30年代的经济大萧条是一次规模空前、苦难深重、观念转变的全球性经济危机。书中描写的那些萧条情景我们没有经历,因而也无法体会、无法感受。它们仅仅是以一种历史知识、一种经济现象而存在。然而,时隔七十余年,惊人相似...

经济学门派众多。从亚当斯密开启具有现代意义的经济学开始,基本的经济思想可以分为自由放任主义和国家干预主义两大主流,作为国家经济政策理论基石的主流经济学的桂冠一直依经济运行的状况在这两大流派之间轮替出场,轮流坐庄。经济学在此过程中也实现着变...

2008年的美国金融危机把世界带入一场深重的全面经济危机之中,各国虽然纷纷出台政策进行救助,世界也未能逃脱经济放缓的命运,2009年以后全球进入动荡、变革、调整的后金融危机时代.伴随经济危机发生的是政治纷争、军事冲突不断,非传统安全与传统安全交织...

第5章2008年经济危机的启示及对策5.1坚持马克思主义,发展马克思经济危机理论历史经验告诉我们,新自由主义和凯恩斯主义既救不了美国和资本主义,更救不了中国和社会主义,只有马克思主义和社会主义才能救中国,所以我们必须坚持马克思主义在意识形态...