硕士论文

财务管理硕士论文第二篇:某民航企业应收账款内部控制优化分析

摘要

当代市场经济竞争日趋激烈,生产技术不断提升,信息网络实现全面覆盖,企业在市场竞争中遇到的状况更加复杂多样,因此现代企业的管理面对更多的挑战与风险.通常,多数风险是由企业内部控制问题导致.因此,加强企业内部控制体系建设显得尤为重要.企业内部控制,有助于增加企业对重点岗位和关键业务领域的管理和控制,降低企业运营成本费用,防范企业经营和财务风险,提高企业经济效益.同时,内部控制能够建立良好的企业文化,提高企业凝聚力,是提高企业核心竞争力、增加企业综合实力的保证,有助于企业可持续发展,实现企业发展目标和长远战略.当前,随着当前市场竞争加剧,受经济环境影响,众多企业为了扩大市场份额,提高市场占有率,纷纷采用赊销的销售政策,因此应收账款内部控制风险显得越来越重要.

本文以航空 A 公司为例,在民航企业受经济政策影响,且对资金要求高,盈利水平又对国际油价、汇率的波动较为敏感等行业背景下,结合航空企业自身特点,对应收账款内部控制中存在的问题进行了探析.研究采用比较分析、穿行测试及问卷调查等方法,分析应收账款内部控制中的客户管理不到位、结算方式较为单一、应收账款回收不利等问题.结合应收账款内部控制目标、原则、风险点管理及应收账款内部控制 5 要素等理论,提出 A 公司在应收账款内部控制方面需加强客户信用管理、采用多元化的结算方式、严格管理确保账款回收的改进建议.

本文研究对 A 公司通过完善信用管理流程、优化销售回款程序、明晰部门职责等方面来加强内部控制体系建设,对 A 公司提升企业风险防控能力和核心竞争力,具有一定的现实意义,对同行业其他公司内部控制建设也有借鉴意义.

关键词:应收账款;内部控制;风险防控

Abstract

Contemporary market economy competition is increasingly fierce, productiontechnology continues to improve, information network to achieve full coverage,enterprises in the market competition are facing more complex and diverse conditions,so the management of modern enterprises is facing more challenges and risks. Usually,most of the risks are caused by internal control problems. Therefore, it is particularlyimportant to strengthen the internal control of enterprises. Internal control ofenterprises helps to increase the management and control of key posts and keybusiness areas, reduce the cost of operation, guard against business and financial risks,and improve the economic benefits of enterprises. At the same time, internal controlcan establish a good corporate culture and improve the cohesion of enterprises. It isthe guarantee of improving the core competitiveness of enterprises and increasing thecomprehensive strength of enterprises. It is conducive to the sustainable developmentof enterprises and the realization of enterprise development goals and long-termstrategies. At present, with the intensification of market competition and the impact ofeconomic environment, many enterprises have adopted credit sales policies in order toexpand market share and increase market share, so the risk of internal control ofaccounts receivable becomes more and more important.

This paper takes Aviation Company A as an example, because the governmentparticipates in the operation and control of the enterprise, and has a high demand forcapital, the profitability level is sensitive to the fluctuation of international oil priceand exchange rate, macro-economy has a great impact on it, and in the light of thecharacteristics of the aviation enterprise itself, this paper makes an analysis of theproblems existing in the internal control of accounts receivable. The research usescomparative analysis, traveling test and questionnaire survey to analyze the problemsof inadequate customer management, single settlement method and unfavorablerecovery of accounts receivable in internal control of accounts receivable. Combiningwith the theory of internal control objectives, principles, risk point management andfive elements of internal control of accounts receivable, this paper puts forward somesuggestions for improving the internal control of accounts receivable in Company A,such as strengthening customer credit management, adopting diversified settlementmethods and strict management to ensure the recovery of accounts receivable.

This study has a certain practical significance for A company to establish its owncredit management process, optimize the sales repayment procedure, clarify the responsibilities of the department, and strengthen the internal control systemconstruction. It has a certain practical significance for A company to enhance its riskprevention and control ability and core competitiveness, and also has a referencesignificance for other companies in the same industry.

Keywords: Accounts receivable, internal controls, Risk prevention and control

目录

摘要............................................................................................................................................ I

Abstract .................................................................................................................................... III

目录........................................................................................................................................... V

第 1 章绪论............................................................................................................................... 1

1.1 研究背景与意义............................................................................................................. 1

1.1.1 研究背景.................................................................................................................. 1

1.1.2 研究意义.................................................................................................................. 2

1.2 文献综述......................................................................................................................... 3

1.2.1 国外研究现状.......................................................................................................... 3

1.2.2 国内研究现状.......................................................................................................... 4

1.3 研究内容与研究方法..................................................................................................... 6

1.3.1 研究内容.................................................................................................................. 6

1.3.2 研究方法.................................................................................................................. 6

第 2 章应收账款内部控制基本理论....................................................................................... 9

2.1 应收账款内部控制的目标............................................................................................. 9

2.2 应收账款内部控制的原则........................................................................................... 10

2.3 应收账款内部控制的风险点....................................................................................... 10

2.3.1 客户信用的管理.................................................................................................... 10

2.3.2 结算方式的选择.................................................................................................... 11

2.3.3 应收账款的回收.................................................................................................... 11

2.4 应收账款内部控制要素............................................................................................... 12

2.5 应收账款内部控制的作用........................................................................................... 13

2.6 本章小结....................................................................................................................... 14

第 3 章 A 公司应收账款内部控制现状................................................................................. 15

3.1A 公司简介..................................................................................................................... 15

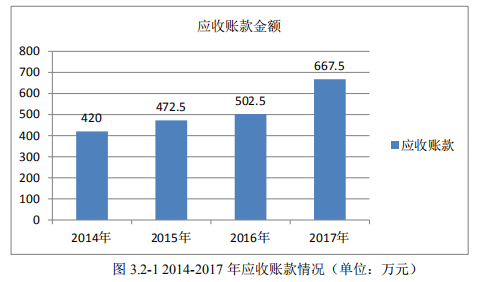

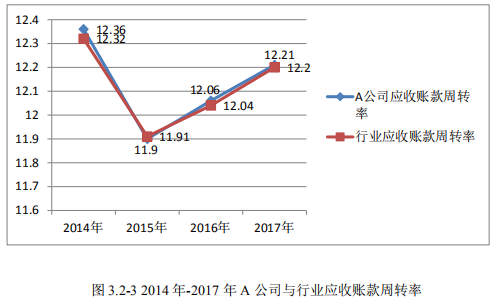

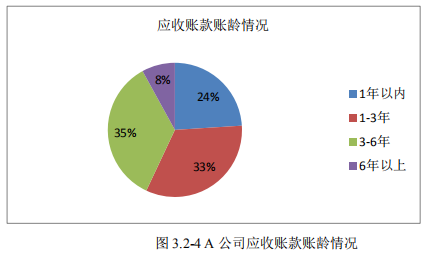

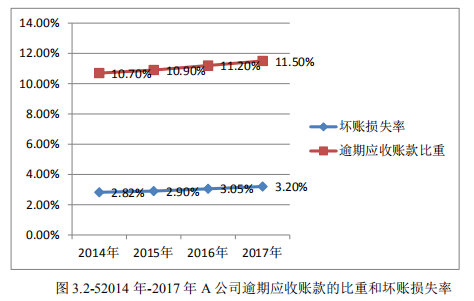

3.2A 公司应收账款现状分析............................................................................................. 15

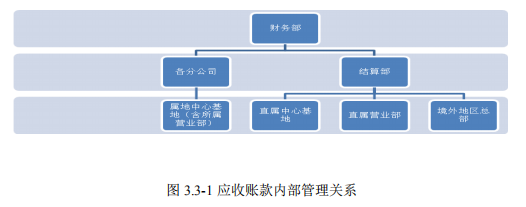

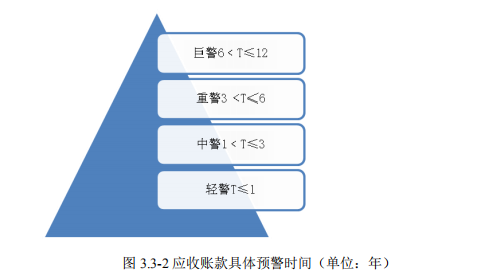

3.3A 公司应收账款管理现状............................................................................................. 19

3.4A 公司应收账款内部控制现状..................................................................................... 22

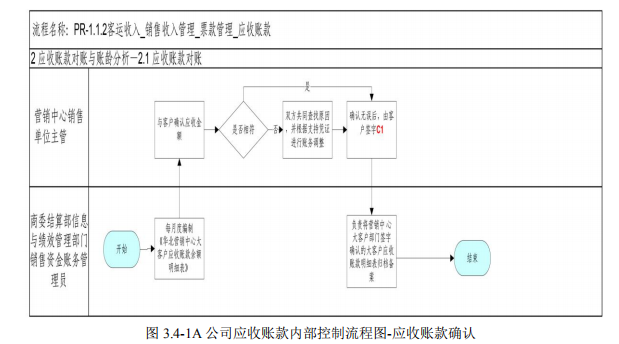

3.4.1 内控流程管理........................................................................................................ 22

3.4.2 风险点管理............................................................................................................ 29

3.5 本章小结....................................................................................................................... 30

第 4 章 A 公司应收账款内部控制问题及原因分析............................................................. 31

4.1A 公司问卷调查和穿行测试情况................................................................................. 31

4.1.1 问卷调查情况........................................................................................................ 31

4.1.2 穿行测试情况........................................................................................................ 36

4.2A 公司应收账款内部控制问题..................................................................................... 38

4.2.1 客户信用管理不到位............................................................................................ 38

4.2.2 结算方式较为单一................................................................................................ 38

4.2.3 应收账款的回收不利............................................................................................ 38

4.3A 公司应收账款内部控制问题原因分析..................................................................... 39

4.3.1 员工风险防控意识淡薄........................................................................................ 39

4.3.2 岗位权责不匹配.................................................................................................... 39

4.3.3 销售考核不到位.................................................................................................... 40

4.3.4 内部监督力量不足................................................................................................ 41

4.4 本章小结....................................................................................................................... 41

第 5 章 A 公司应收账款内部控制改进建议......................................................................... 43

5.1 加强客户信用管理....................................................................................................... 43

5.1.1 加强全体员工内部控制的风险意识.................................................................... 43

5.1.2 实现岗位权责的合理分配.................................................................................... 43

5.1.3 健全内部信息交流平台........................................................................................ 44

5.2 采用多元化的结算方式.............................................................................................. 44

5.21 増加票据结算方式................................................................................................. 44

5.22 分级别收取保证金................................................................................................. 45

5.3 严格管理确保账款回收............................................................................................... 45

5.3.1 健全销售绩效考核................................................................................................ 45

5.3.2 完善企业催收政策................................................................................................ 46

5.33 増强企业内部监督................................................................................................. 46

5.4 本章小结....................................................................................................................... 47

结论......................................................................................................................................... 49

参考文献................................................................................................................................. 51

致谢......................................................................................................................................... 55

附录......................................................................................................................................... 57

第 1 章绪论

在当前,社会经济始终处于高速发展中,在企业中建立内部控制体系并贯彻执行对现代企业发展有着极为重要的意义.首先,基于市场交易规模一直处于快速增加的前提,因而交易存在的不确定性也随之提升,企业若具有良好的内部控制,则可以从容应对遇到的种种风险,使得企业具有良好的风险管控能力,并能大幅度降低因内部管控不合理而导致的损失.其次,由于互联网技术的应用与大力推广,世界一体化在不断增强,也使得交易造成的成本逐步下降,而市场竞争也越来越激烈.因此,企业通过有效的内部控制可以提高整体运营效率,从而提高企业的核心竞争力.最后,对于股份制企业来说,通过搭建符合自己企业特点的内部控制体系建设,不仅能提高企业自身的治理水平,也可以降低委托第三方来做从而产生问题所带来的对投资者利益损害.本章将对本文的研究背景、研究内容和研究方法等内容进行详细分析.

1.1 研究背景与意义

1.1.1 研究背景

由于市场竞争的不断加剧以及受到"供给侧"等经济战略的影响,我国企业为了提高自身核心竞争力适应复杂的经济环境,为了应对由于市场环境不确定性所带来的各类风险,建立、健全和贯彻落实企业内部控制制度成为决定企业能否稳步发展的重要因素.尽管目前我国国有控股企业的照要求已经全部建立内部控制体系,但是建立后的内部控制企业是否需要完善,是否已经贯彻落实是需要探究的.并且国内早期并未意识到内部控制对于企业的重要性,相较于西方国家,国内的企业在内部控制体系构建上进展更为缓慢,表现为一是没有进行系统规范的理论研究并分析具体框架,二则是在实务方面也并没有真正意义上的流程较为规范,健全的内部控制体系出现.因此内控体系的构建相对水平更低,这也给国内企业的发展带来一定风险.

随着国内经济结构不断调整,民航企业也进入发展的"黄金时期",但是由于民航企业受经济政策的影响,使得企业并没有基于经济的发展水平及时调整策略,同时还会受规定票价、调整起降费用、进行资产或者债务重组等政策的影响.加之,民航企业对资金要求高,为资本密集类企业(具有较高的资产负债率、企业承担的利息高),而盈利水平又对国际油价、汇率的波动较为敏感,宏观经济对其造成了很大影响(特别是周期性),因此制定并推行合适规范的应收账款管理模型进而推动民航企业的发展十分必要,否则势必会对企业的工作效率造成影响,使得企业面临的运行风险增加,对企业的顺利发展造成不利影响.另外一个影响航空企业的重要因素是 2015 年国资委下发了《关于中央企业开展两金占用专项清理工作有关事项的通知》,对相关企业要求进行了明确规定,指出各级企业要提高资产运行效率,坚决遏制"两金"的上升势头,要在两年内,使本企业的"两金"存量规模压降至 15%-20%.其中文件中指出的"两金"占用主要指存货和各类应收款项,因此可以看出,国资委已经对各企业的应收账款管理提出了明确的要求,各企业的应收账款管理已经成为企业发展、考核的重要内容.

A 公司是一家航空公司,由于自身航空业的销售特点,分销渠道主要是销售代理人.如今 A 公司的销售部门基于业绩考虑,提升市场份额,开拓市场,而忽略对销售代理人的管理,盲目给予代理人赊销.并且,销售部门的销售员工的薪资中并未要求与回款关联,员工在催收账款方面存在有不及时的现象,在某种程度上都增加了企业面临的回款压力.加之 A 公司营销机构众多,营销机构的领导人员轮换频繁,也存在没有做好交接工作,导致应收账款的长期挂账,未能及时收回的情况.综上,导致 A 公司的资金被大量占用,坏账风险随之上升.若没有很好的解决应收账款遇到的管理问题,A 公司则在账款回收方面就存在较大的问题,因而企业可能会遇到缺少周转资金的隐患,进而对企业销售业绩造成影响,也将无法较好完成国资委既定的应收账款清理目标,难以更好推进企业的稳步健康发展.

建立适合本企业的内部控制,有助于增加企业对重点岗位和关键业务领域的管理和控制,降低企业运营成本费用,防范企业经营和财务风险,提高企业经济效益.同时,内部控制能够建立良好的企业文化,提高企业凝聚力,是提高企业核心竞争力、增加企业综合实力的保证,有助于企业可持续发展,实现企业发展目标和长远战略.

1.1.2 研究意义

企业资金怎样以合理的方式进行利用,是企业运营好坏的评判指标之一.而应收账款中长期账款的降低则可以让企业将回收的基金投入其它环节,从而增加企业竞争力.然而由于航空业销售特点,销售代理人员产生了较多的应收账款现象,基于市场份额提升,企业允许拖欠销售款,虽然会大幅增加企业的销售收入,并且提升企业的利润额,然而这种信用销售模式也有较大的缺点.大量采取信用销售模式,客户会最大程度的利用这种模式带来的益处,延缓资金支付给企业.进而,企业若没有对应收账款进行良好的管理,对应收账款采取措施及时催收,那么面临的回款风险便会大幅上升,进而影响企业的财务水平.本文以 A 公司为研究对象,对应收账款内部控制展开分析、研究,具有以下意义:

(1)基于对 A 公司在应收账款中发现的问题进行研究、解决,有助于企业创建适合自身的信用管理流程.企业基于销售代理对客户的基本信息、发展情况、经营水平、组织构成等重要信息进行了解,进而让企业获取最为真实、精准的客户信息,从而为针对客户开展信用评级做好铺垫.并且,客户不同其对应的信用评级也不相同,进而对企业针对各类客户制定对应的信用销售措施有一定的帮助.在某种程度上来说,也能让 A 公司在应收账款方面的回款速度提升,让企业资金得到更为合理的使用,也能让企业同客户之间建立良好的关系.

(2)基于在销售以及收款内控程序中存在的问题,更新优化销售回款程序、销售程序以及客户管理程序,对各职能部门的职责区分有利.由于在销售和收款过程中销售以及财务部门等都要参与,若各部门间没有明确的职责划分,没有做到互相配合,那么 A 公司应收账款回款则有很大概率收不回的问题.并且,部门之间没有明确的职责划分,会造成销售环节同收款环节出现脱节,不能实现不同职责的有序划分和授权审批.所以,企业在进行应收账款管理活动中具备完整的销售和收款内控程序极为重要.

(3)基于对 A 公司开展应收账款管理问题分析,有助于加强内部审计监督,发现当前管理机制存在的问题.有利于对应收账款催收机制和坏账计提机制进行优化.针对应收账款中存在的长期挂账现象,不仅同客户没有及时按规定缴付对应的销售款外,也与企业没有建立将回款情况纳入对应领导离任考核标准有一定的联系.因为在回款方面没有对应的审计考核指标,营业部领导必定不会太多关注回款问题.基于对应收账款管理中存在的问题进行分析,优化对应的考核机制,能够帮助企业回收长期挂账,同时让企业的流动资金更为合理的使用.另外,基于应收账款管理方面问题的分析,能促使 A 公司建立合理有效的账款催收流程,从而减轻甚至消除早期因为没有合适的催收机制产生的部分应收账款无法很好回收的情况.

1.2 文献综述

1.2.1 国外研究现状

内控制度由西方国家提出随即引入国内,西方国家针对企业有着较为完善的内控管理制度,并且由于西方国家其市场经济和法律制度、运营环境都十分发达也让内控制度迅速发展.在企业管理中,应收账款以及企业信用管理对企业达成其销售指标有这极为重要的作用.而西方发达国家,基于其早已建立的完整的信用管理制度,所以,企业进行应收账款管理工作的开展就相对简单.并且在随着经济发展以及经济不断转型,西方研究人员针对应收账款开展的研究也逐步实现了从应收账款控制分析研究变更为建立信用风险模型上.

Ben 认为,投资人员以及企业管理者必须注意销售活动同应收账款、回款三者之间的联系.销售量增加的同时,应收账款也会随着增加.然而如果只顾增加应收账款则有较大概率给企业带来风险.当然,通过使用较为松散的信贷措施增加了销售量,也增加了销售额,但是部分应收账款可能无法回收,所以此类应收账款所具备的流动性较差 [1].

Wey Frank 则指出企业进行信用风险管理必须依据三步走的战略.主要内容为:一是企业必须基于客户实际状况设定符合自身利益的信用政策;二是针对客户周期性开展应收帐账款检测;三是及时维护客户信用信息情况且定期报告给相关部门 [2].

Benson Cornelius 以信用管理人员的眼光对企业开展信用管理问题研究时,指出信用管理者由于自身具备专业性,必须充分发挥,进而开发并完善企业的信用管理政策,确保企业的信用管理始终得到掌控[3].

Gordon 针对应收账款可能存在的违约风险研究中,指出信用管理部门应具有重要的作用.他表示通过充分发挥具有极强专业性的内部以及外部信用管理部门,对客户开展专业的、认真的评估,可以大幅降低应收账款不能按时收回,进而演化成坏账的风险 [4].

Lanny Latham 同样在针对应收账款在重要性方面展开研究,指出企业信用管理流程的创建与完善十分重要.他还指出应收账款其本质也是企业可使用的资金,与企业的正常经营息息相关,因此针对应收账款的管理必须重视 [5].

1.2.2 国内研究现状

陈慧指出完善的企业内部控制流程、健全的信用管理机制,着重强调企业应收账款的内容,进而有针对性的设定企业在应收账款管理上的目标.一是企业需要健全财务管理和信用管理的制度,基于企业各个业务部门当前状况进行企业未来规划以及具体工作计划的制定,将客户划分种类,进而创建客户的信用管理资料,并创建具有企业特点的具有科学性、系统性的应收账款管理体制;二是基于企业发展规划以及当前业务的运营情况,对当前产品、服务进行市场前景的预估与判断,进而制定属于自己的应收账款管理目标.

韩家平和蒲小雷总结了欧美等发达国家中比较成熟的的"3+1 科学信用模式",基于我国当前的信用管理情况,提出了同中国国情相结合的"三机制和一部门"形式.其中,"三机制"强调针对企业开展客户信用管理的时候,进行信用管理需要在事前、事中以及事后给予关注.事前是指同客户在签订合同之前必须对客户的信用情况开展调查与评估.而事中则表示在进行信用销售时,需要创建企业债券保护制度.而事后则是要求企业必须及时进行应收账款的催收与回款核对,进而让坏账的概率降低.此外,"一部门"指的是信用管理部门,当前我国的企业几乎都没有设立该部门.他认为,通过设立具有专业性和权威性的信用管理部门,充分发挥该部门的专业性,让其全面开展客户信用管理工作,能确保企业制定的赊销政策得到有效执行 [6].

孟宪英则指出当前的企业如果仅仅能确保产品质量、降低产品价格以及提供良好的售后服务已不适应当前的需求.若企业向增加销售收入,提升企业产品的市场占有率,不可避免的都会选择赊销的销售方式.一般来说,大部分企业在赊销规模增加的时候,其对应的应收账款无法获得回款的概率也大幅增加,坏账的机率也就更大.所以,他指出企业应创建合理的信用销售机制、完善销售和回款的企业内部管理流程、创建并优化应收账款回款流程实现对赊销销售导致的风险管控.通过这样的方式,企业可以实现将应收账款转变为坏账的概率降低到企业可接受的程度 [7].

杏东和指出企业在应收账款管理如果开展较好,则对企业降低成本极为有利,可以提升企业的资金使用效率,减少企业面临的经营风险.他也认为,应收账款的产生源于企业采用了信用销售的销售模式进行了产品销售或者劳务转移.因此,应收账款应为企业众多流动资产中极为关键的一部分,企业是否拥有重组的流转资金以及利润高低直接与其相关,是企业能否稳步发展的重要因素.因此,做好应收账款的管理意义非凡[8].

孙宝来则指出应收账款的管理同完善健全的应收账款管理机制、企业的相关部门的职能作用紧密相连.通过单独创建信用管理部门,对企业在信用销售过程进行监督可以让企业在应收帐账款管理方面水平更高 [9].

邓礼全则针对如何解决信用管理问题开展研究.他主张采用精益管理的方式开展企业信用管理.并且他还提出运用 5C 原则分析、解决企业在信用管理时遇到的问题.并且详细地解释了怎样使用计算机软件来解决开展客户信用管理时遇到的疑问,让企业在应收账款管理方面受益匪浅[10].

综上,国内外文献中关于内部控制的研究,均有涉及企业信用管理内容,并强调企业和客户的信用管理对企业内部控制及稳健发展的重要性.并指出企业的内部控制建设中关于客户的信用管理,需要将客户划分种类,创建客户的信用管理资料,从而加强企业应收账款内部控制管理体制建设.

1.3 研究内容与研究方法

1.3.1 研究内容

本文选取了航空业的 A 公司为研究对象.全文从三个方面针对 A 公司在应收账款在内部控制的操作流程开展重点研究并进行综合分析,具体如下:

基于文献梳理,根据应收账款内部控制的理论知识,对应收账款内部控制包含的目标、准确、隐患点、要素以及作用进行较为详细的阐述和综合分析.

根据我国的《企业内部控制配套指引》规范,参照我国《企业内部控制基本规范》中规定的五要素框架,结合 A 公司当前在应收账款中的信用管理不善、款项结算模式选择较差以及账款回收不良这三个风险点作为研究基础.对照 A公司制定的《内部控制手册》,抽取营销机构的样本进行穿行测试,查看 A 公司应收账款内部控制的实际情况以及其内控系统的特点,对其应收账款内部控制的操作管理流程以及当前状况进行客观、完善的论述.同时,通过对 A 公司相关人员发放问卷调查的方式,了解目前员工对内部控制的了解情况及在风险防控中存在的问题,从而帮助 A 公司发现对应的问题,并找到症结所在.

基于上文展开对 A 企业的应收账款内部控制管理现状分析,针对 A 公司在开展应收账款内部控制操作中出现的问题展开详细的分析,结合问卷调查和穿行测试情况,查找问题发生的原因,并结合已开展的相关研究,提出适合 A 企业的改进措施.

1.3.2 研究方法

本课题通过规范研究的方法开展对应研究,主要采用了以下研究方法:

(1)案例分析法.按照《A 公司内部控制手册》中销售和收入相关内部控制流程、风险矩阵及其历次年度内部控制自我评价情况,分析其应收账款内部控制操作流程,从而了解其内部控制体系建设情况.

(2)比较分析法.针对 A 公司已开展的应收账款内部控制操作流程与现状同对应的文件标准以及权威研究成本展开比较分析,了解按照标准制度规范,A企业在流程设置及关键环节存在的问题,帮助其找到症结所在,并给予对应的解决措施.

(3)穿行测试法.抽取 A 公司 15 个营销单位 30 个内部控制过程中的业务样本,对照既定的销售和收入的内控流程,查看样本业务的实际执行情况;把执行结果与内部控制流程设计要求呈现的结果对比,来发现内控流程中的设计缺陷,指出内部控制流程中存在的问题.

(4)问卷调查法.结合 A 公司 2018 年度内部控制自我评价工作,抽取 A公司中心基地、国外地区总部及直属营销单位共 60 个营销单位中的 300 人开展问卷调查,问卷内容涉及应收账款内部控制中涉及控制环境、人员管理、风险管理、信息与沟通、预算管理、监督和 IT 等 9 方面的 36 个类别问题,从而了解 A公司各单位及员工对内部控制的了解及各单位内部控制基本情况.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结论

现如今市场竞争环境十分激烈,作为能够起到增加企业销售收入的重要方式,赊销的应用越来越广泛,然而在进行赊销的过程中往往也会导致产品销售同账目结算之间存在时间差,也容易出现结算期内销售款无法及时结清等问题,企业借助自由资金来增加销售以及市场份额,那么将有资金短缺等风险存在.故而,针对应收账款进行内部控制,建立健全企业应收账款内部控制制度,在推动企业健康发展方面发挥着重要的作用.

在当今企业风险呈现复杂、多样性的特点下,能否针对风险进行有效控制以及正确识别对于企业发展有着十分关键的意义.在本文中,以 A 公司作为分析研究对象,同时针对该企业在应收账款相关内部控制活动予以研究.结合《企业内部控制应用指引》,结合 A 公司内部控制手册中对应收账款内部控制流程,从三个风险层面来针对 A 公司在应收账款所实施的内部控制活动予以深度分析,并指出其中所存在的纰漏,同时结合《企业内部控制基本规范》里面所阐述五要素框架,进而针对 A 公司在应收账款相关内部控制活动中所存在问题原因进行分析,所获得主要结论如下:

针对 A 公司在应收账款相关内部控制活动基本情况进行分析,得出在内部控制应收账款过程中需要关注应收账款回收、客户信用管理以及结算方式三个风险内容,对应 A 公司现有内部控制手册和风险矩阵流程图存在的问题,提出相关的改进建议.从而推进 A 公司结合企业实际情况,健全完善的内部控制流程,从而增加企业的风险防控能力.

企业在针对应收账款实施内部控制需要坚持如下原则,即事前防范、过程管控以及事后监督.通过问卷调查可以看出 A 公司员工普遍风险防控意识较为薄弱,殊不知要完成内部控制工作需要整个企业各部门共同努力,而不是某个人或者某个机构组织便能做到.通过改进建议,可以提升 A 公司全员的风险防控意识,从而发挥全员监督检查合力作用.

健全完善企业内部控制一个关键要点是健全完善制度基础建设,完善风险防控机制.但是制度本身属于人为设定,故而具备一定的主观特性,那么如何降低人为因素所带来的内部控制约束问题是需要关注的内容,在加强制度建设的情况下,如何有效确保制度得到有效执行也是我们需要重点关注的内部控制中的一个重要环节.因此,加强内部控制体系建设,制度建设是基础,制度有效执行是关键.

致谢

本毕业论文在经历了多次修改后最终得以完成.在此,我要感谢为论文付出巨大心血的指导老师刘亭立教授.此次论文从选题、开题答辩直至最后的完稿都注入了老师大量精力和心血.刘老师渊博的知识、严谨的治学态度以及人格魅力都给我留下了深刻印象.如若没有刘老师的帮助,我想我的毕业论文则无法如此顺利的完成.在此,我要向导师表达由衷的谢意,刘老师,您辛苦了!

在校过程中,老师所给予我们的是独立的思考方法,教会我们以辩证的思维看待问题,这也使得我在遇到问题、处理问题以及解决问题的过程中能够更为全面的思考.在书写本论文的过程中,除了老师,还有感谢陪伴我的同学以及朋友们也给予了我十分巨大的帮助,他们在我修改论文的过程中提出了很多宝贵的意见.

我还要感谢我的单位以及我的家人朋友们,是你们的鼓励还有支持能让我有动力和勇气攻读硕士学位.

在即将毕业之际,仅以此文献给帮助过我的老师、同学、家人朋友们,谢谢你们!

最后,对论文评审工作付出辛勤汗水的老师,道一声辛苦了!

参考文献

[1]BenJ.SoPranzetti.TheEconomiesof Factoring Accounts Receivable[J].Available online.2004(08) : 75-82

[2]Wey, Frank. Keeping a Tight Rein on Receivables. Credit and Financial Management,1971.

[3]Brodersen, Cornelius. Hard Boiled Techniques for Keeping Receivables [J]National PetroleumNews, 1977: 58-65

[4]Benson,Gordon.M.Controlling Accounts Receivable .Management Science,1979.

[5]Lanny Latham. Extending and Collecting Exercises in Credit [J].In BusinessEmmaus,APR,2004: 24-27

[6]蒲小雷,韩家平.企业信用管理典范[M].北京:中国对外经济贸易出版社,2004. : 16-20

[7]孟宪英.应收账款风险的成因及其控制[J].会计之友(下旬刊),2009 (10) : 11-17

[8]杏东和.谈谈企业应收账款的信用管理[J].现代商业,2011(20) : 35-40

[9]孙宝来.企业应收账款管理探究[J].经营管理,2013: 21-30

[10]邓礼全.企业信用管理对策及软件实现[J].财会月刊,2014(12) : 62-75

[11]财政部、证监会、审计署、国资委、银监会、保监会等.企业内部控制应用指引[M],立信会计出版社,2010.

[12]财政部、证监会、审计署、国资委、银监会、保监会等.企业内部控制基本规范 [M],立信会计出版社,2008.

[13] 李楠楠,李桂周.关于企业应收账款若干问题的探析[J].财会月刊,2016(17):62-75.

[14] 陈海燕.企业应收账款风险管理问题探析[J].财会通讯,2016(20):110-121.

[15] 徐德顺,马军海.企业应收账款类信用资产管理研究[J].宏观经济研,2018 (01):45-47

[16]王瑞龙,张浩.COSO 内控框架的最新发展及启示[J].会计之友,2014(08):66-80[16]王怡心.新 COSO 内部控制整体框架介绍[J].中国内部审计,2013(03):45-77

[17]冯秀果.内部控制本质:理论框架和例证分析[J].会计之友,2018(09):128-132

[18]财政部会计司.《企业内部控制应用指引第 1 号-组织架构》解读[J].财务与会计,2010(08):183-201

[19]李灵.浅议应收账款管理[J].中国注册会计师,2013(01):110-126.

[20]马正凯.《企业内部控制基本规范》解读[J].财会通讯,2008(10):148-170.

[21]黄宁.建立企业销售与收款内部会计控制制度的构想.财会月刊[J],2012 年 (07):115-130.

[22]林颖.我国企业内部控制的主要问题及其对策研究[J].价格理论与实践,2015(03):201-215.

[23]白华,郑晓晓.内部控制:制度抑或系统[J].中国注册会计师,2012(01):189-230.

[24] 韩志光,范银.企业内部控制与审计综合目标实现的博弈分析[J].中国内部审计,2014(08):135-163.

[25] 王瑞云.战略导向下公司内部审计优化探析[J].财会通讯,2018(04):82-95.用分析[J].现代经济信息,2011(2):24-2

[26] 曾志.企业应收账款内部控制优化的分析[J].财会学习,2018(25):254

[27] 赵庆.基于内控视角的工业企业应收账款管理对策[J].会计师,2018(12):45-46

[28] 吴雅兰.应收账款管理风险控制探究[J].当代会计,2017(10):28-29

[29] 黄颖.加强企业应收账款内部控制的思考[J].会计师,2017(18):24-30

[30] 程瑞.企业应收账款的内部控制探究[J].时代金融,2017(21):97-102

[31] 李颜娥.内部控制方法在企业应收账款的应用[J].财经界(学术版),2017(11):57

[32] 李文豪.对企业应收账款管理的若干思考[J].财会学习,2017(06):83-85

[33] 徐萌萌.航空制造业应收账款管理浅析--以晨曦航空为例[J].时代融,2018(23):273-278

[34]吕智宇.企业应收账款管理与清收[J].财经问题研究,2014(S1):76-78

[35] 田利军,罗锐章,朱瑞.企业文化、内部控制与企业价值--基于航空公司问卷调查数据分析[J].财会通讯,2014(12):68-70

[36] 董燕.航空集团财务公司内部控制与风险防范的探索[J].中国民用航空,2005(10):48-49

[37]陈海燕.企业应收账款风险管理问题探析[J].财会讯,2016(20):107-109

[38]谢云双.航空公司内部控制管理体系的构建与实施[J].中国民用航空,2004(09):64-65

[39]付广敏.企业应收账款管理问题探究--以比亚迪股份有限公司为例[J].财会通讯,2017(29):72-75

[40]Giovanna Michelon,SergioE.Beretta and SaverioBozzolan.Disclosure on Internal controlSystems asSubstitute of Alternative Governance Mechanisms,Working Paper,SSRN,2009.

[41] Yael V Hochberg,PaolaSapienza,AnnetteVissing-Jrgensen.A Lobbying Approach toEvaluating theSarbanes-Oxley Act of 2002.Journal of Accounting Research,2009,47(2 ):519-583.

[42]Kirschbaum.A Guide for Credit and Collection for Small Businesses[J].The NationalUnderwrite,1998:154-160

[43]Lanny Latham. Extending and Collecting Exercises in Credit[J].In BusinessEmmaus,APr,2004:135-156

[44]Lai,K.K.,Yu,L.,Wang,S.Y.,Zhou,L.G. Credit risk evaluation with least square support vectormachine. Lecture Notes in Computer Science,2006:55-65

[45]Eliana Angelini, Giacomo di Toll. Andrea. A neural network approach for credit riskevaluation. The Quarterly Review of Economics and Finance, 2008:112-120

[46]Doyle, McVay. Accruals quality and internal control over financial report ing. The accountingreview,2007:34-42

[47]Wey, Frank. Keeping a Tight Rein on Receivables,. Credit and Financial Management, 1971.

[48]Brodersen, Cornelius. Hard Boiled Techniques for Keeping Receivables [J]NationalPetroleum News, 1977:52-75[46]Benson,Gordon.M.Controlling Accounts Receivable Management Science,1979:67-70

[49] Sopranzetti B J. The Economics of Factoring Accounts Receivable[J]. Journal of Economics and Business,1998,50(4): 339-359.

[50] Mehar A. Simultaneous determination of inventories and accounts receivable[J]. Managerialand Decision Economics,2005,26(4): 259-269.

[51] Sopranzetti B J. The Economics of Factoring Accounts Receivable[J]. Journal of Economicsand Business,1998,50(4): 339-359.

[52] Mehar A. Simultaneous determination of inventories and accounts receivable[J]. Managerialand Decision Economics,2005,26(4): 259-269.

[53] Darius Palia, Ben J. Sopranzetti. Securitizing Accounts Receivable. Reviewof Quantitative Finance and Accounting. Springer 2004,22(1): 29 -38.

[54] Michalski,G.Operational risk in current assets investment decisions: portfoliomanagement approach inaccounts[J].Agricultural Economics Zemedelskaekonomika,2008,54(1):12-19.

[55] Shengyu Piao. Di Gao.The facing problems of the internal control of A business accountreceivable and countermeasures [J]. CHINA'S FOREIGN TRADE,2010, (16):127-129.

我国的资本市场在进入20世纪之后就一直在飞速发展,经济增速指标不断上行,为各大企业带来动力的同时也带来了压力,而成长也是企业需要面对的永恒话题,或为寻求自身的突破性发展,或为降低成本提高企业效益,通过并购实现扩大规模和资本运作就成了众多企业的选择....

为了贯彻落实党中央、国务院关于"稳增长、促改革、调结构、惠民生、防风险"的有关要求,财政部于2017年6月颁布了《小企业内部控制规范(试行)》,并自2018年1月1日起正式执行,主要目的是为了引导、推动小企业内部控制体系建设,并对中小企业的经营管理水平和风险...