硕士论文

财务管理硕士论文第六篇:媒体关注度与企业股权资本成本的关系研究

摘要

股权资本成本一直是财务领域关注的核心对象,对企业的投资决策以及经营发展有着重要影响,因此对股权资本成本影响因素和降低途径的探究一直有着重要的研究意义.以往国内外学者主要是从治理效率、盈余管理、信息披露等公司自身层面对股权资本成本进行了研究,而从媒体关注度等企业外部因素进行探究相关文献却相对比较少.媒体作为企业外部治理机制中的重要角色,能够凭借其强大的舆论压力和独特的声誉机制对企业的经营行为起到监督约束作用,并能够通过对投资者信心的提振进而对企业股权资本成本产生影响.基于此,本文从媒体关注度这一外部因素入手,就媒体关注度与企业股权资本成本之间的关系进行了研究,并引入投资者信心对二者之间的具体影响机制进行了探究,既丰富了相关文献研究,又拓展了关于股权资本成本的研究思路.

本文以信息不对称理论、声誉理论以及行为金融学等理论为基础,选取2013-2017年间我国A股上市公司作为研究的总体样本,针对媒体关注度、投资者信心以及股权资本成本三者之间的文献研究和理论联系,通过构建的回归模型分别探讨了媒体关注度对投资者信心和企业股权资本成本的影响,并就投资信心在媒体关注度和企业股权资本成本关系中是否起中介传递作用进行了实证研究.

本文的研究结论是:(1)媒体关注度与企业股权资本成本之间呈显著负相关,即公司受到的媒体关注度越高,其股权资本成本越低;(2)媒体关注度对外部投资者信心的提高有显著正向促进作用;(3)外部投资者信心在媒体关注度与股权资本成本关系中起中介传导作用,且为部分中介.结合上述结论,本文在最后还分别从媒体、投资环境和上市公司等角度出发,针对充分发挥媒体关注外部治理作用和有效降低企业股权资本成本等方面提出了政策建议,以期实现本文研究的现实意义.

关键词:媒体关注度,投资者信心,股权资本成本

ABSTRACT

The cost of equity capital has always been the core object of concern in the field of finance, which has an important impact on the investment decision-making and business development of enterprises. Therefore, the research on the factors affecting the cost of equity capital and the ways to reduce it has always been of great significance. In the past, scholars at home and abroad mainly studied the cost of equity capital from the aspects of corporate governance efficiency, earnings management, information disclosure and so on. As an important role in the external governance mechanism of enterprises, media can supervise the business behavior of enterprises by virtue of its strong public opinion pressure and unique reputation mechanism. It can also influence the cost of equity capital by boosting investor confidence. Based on this, this paper studies the relationship between media attention and the cost of enterprise equity capital from the external factor of media concern, and probes into the specific influence mechanism of the two by introducing investor confidence. It not only enriches the relevant literature research, but also expands the research ideas about the cost of equity capital.It not only enriches the related research, but also expands the research ideas of capital cost.

Based on the information asymmetry theory, reputation theory and behavioral finance theory, this paper selects China's A-share listed companies in 2013-2017 as the overall sample, aiming at the media attention. The relationship between investor confidence and equity capital cost is discussed in this paper. Through the regression model, the influence of media attention on investor confidence and enterprise equity capital cost is discussed, and the relationship between investor confidence and equity capital cost is discussed. The paper also makes an empirical study on whether investment confidence plays an intermediary role in the relationship between media attention and the cost of equity capital.

The conclusions of this paper are as follows: (1) there is a significant negative correlation between the media attention and the cost of equity capital, that the higher the media attention, the lower the cost of equity capital; (2) the degree of media attention plays a significant positive role in promoting the confidence of outside investors, (3) the confidence of outside investors plays an intermediary role in the relationship between media attention and the cost of equity capital, and it is also a partial intermediary. Combined with the above conclusions, at the end of this paper, from the perspective of media, investment environment and listed companies, this paper puts forward some policy suggestions on giving full play to the role of media in external governance and effectively reducing the cost of equity capital, and exentually realizing the practical significance of this study.

Key words: media attention,investor confidence,cost of equity capital

目录

学位论文原创性声明........................................................................................................1

学位论文版权使用授权书................................................................................................1

摘要.................................................................................................................................I

ABSTRACT.......................................................................................................................II

第1章绪论......................................................................................................................1

1.1研究背景和意义..................................................................................................1

1.1.1研究背景....................................................................................................1

1.1.2研究意义....................................................................................................2

1.2研究内容和研究方法..........................................................................................2

1.2.1研究内容....................................................................................................2

1.2.2研究方法....................................................................................................3

1.3主要创新..............................................................................................................4

1.4论文的逻辑框架图..............................................................................................4

第2章文献综述..............................................................................................................6

2.1媒体关注度与企业股权资本成本关系研究......................................................6

2.2媒体关注度与投资者信心关系研究..................................................................7

2.3投资者信心与企业股权资本成本关系研究......................................................9

2.4文献述评............................................................................................................10

第3章理论基础............................................................................................................11

3.1相关概念界定....................................................................................................11

3.1.1媒体关注度..............................................................................................11

3.1.2投资者信心..............................................................................................11

3.1.3企业股权资本成本..................................................................................12

3.2相关理论基础....................................................................................................12

3.2.1有效市场理论..........................................................................................12

3.2.2信息不对称理论......................................................................................13

3.2.3声誉理论..................................................................................................13

3.2.4行为金融学理论......................................................................................14

第4章研究设计............................................................................................................15

4.1假设提出............................................................................................................15

4.1.1媒体关注度与企业股权资本成本研究假设..........................................15

4.1.2媒体关注度与投资者信心研究假设......................................................16

4.1.3投资者信心的中介效应研究假设..........................................................17

4.2样本选取与数据来源........................................................................................18

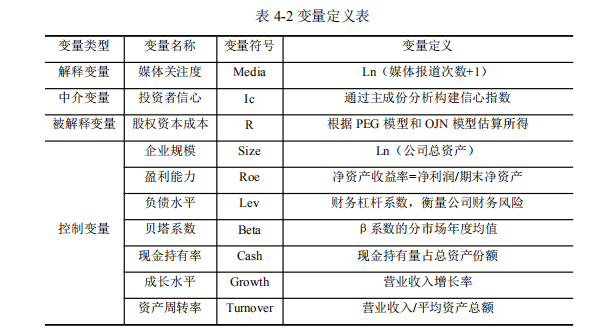

4.3变量设计............................................................................................................18

4.3.1媒体关注度..............................................................................................18

4.3.2投资者信心..............................................................................................19

4.3.3股权资本成本..........................................................................................21

4.3.4控制变量的选择......................................................................................22

4.4实证模型设定....................................................................................................24

第5章实证检验与结果分析........................................................................................26

5.1描述性统计分析................................................................................................26

5.2相关性分析........................................................................................................26

5.3多元回归分析....................................................................................................28

5.3.1媒体关注度与企业股权资本成本的回归分析......................................28

5.3.2媒体关注度与投资者信心的回归分析..................................................29

5.3.3中介效应检验..........................................................................................30

5.4稳健性检验........................................................................................................31

5.4.1投资者信心稳健性检验..........................................................................32

5.4.2股权资本成本稳健性检验......................................................................33

5.5进一步研究........................................................................................................34

第6章研究结论与建议................................................................................................36

6.1研究结论............................................................................................................36

6.2政策建议............................................................................................................37

6.3研究不足与展望................................................................................................39

6.3.1研究不足..................................................................................................39

6.3.2未来展望..................................................................................................39

参考文献..........................................................................................................................41

致谢..................................................................................................................................45

攻读硕士学位期间发表的论文和其它科研情况..........................................................46

第1章绪论

1.1研究背景和意义

1.1.1研究背景

在学术界,股权资本成本最初被Modigliani和Miller(1958)定义为企业未来现金流的折现率[1],后来,随着个各种新理论的提出,有越来越多的学者开始对股权资本成本的内涵及其"前因后果"进行了多角度研究,虽然极大程度上丰富了相关研究内容,但旧问题的遗留和新问题的产生,依旧使股权资本成本成为学术界的一大热难点议题.在实务界,由于股权资本成本的高低与投资者承担的投资风险密切相关,因此也一直受到管理层和投资者的广泛关注.可见,无论是在学术界还是在实务界,有关资本成本的相关课题始终具有研究的必要性.同时,由于我国证券市场起步较晚,各项法规政策还不完善,导致市场发展过程中除了存在信息不对称问题外,还普遍存在上市公司质量不高、信息披露不健全以及监管不到位等制约投资者投资行为的问题,导致公司普遍承担着较高的股权资本成本,这一现状更从有效降低企业融资成本角度体现了对股权资本成本进行研究的必要性.

近年来,随着网络技术和各种应用软件的迅猛发展,媒体己然成为人们生活中重要的一部分,在资本市场中,媒体亦是如此.Dyck(2008)在其研究中指出,媒体可以凭借其独特的声誉机制对企业管理层的经营行为起到监督约束作用,在一定程度可以有效抑制管理层的机会主义行为,从而对投资者形成一种保护机制[2].另外,媒体作为传播信息的重要渠道,可以有效缓解资本市场信息不对称的现状,降低投资者面临的投资风险.因此,媒体作为法律外的一个非财务因素,不论是通过声誉机制形成对投资者的保护,还是通过传播信息对投资者面临信息不对称风险的降低,都能够促进投资者信心的提高,进而对企业承担的股权资本成本产生影响.我国学者孟浩(2014)[3]就投资者信心与企业股权资本成本的关系研究便充分证实了这一影响机制.可见,媒体对企业的关注报道会对企业股权资本成本产生怎样的影响以及具体的影响机制是什么?成为一个值得深入研究的问题,这将为我国企业降低其承担的股权资本成本提供有效的方法和路径.

1.1.2研究意义

本文从媒体关注度这一企业外部因素对企业股权资本成本的影响进行了探讨,并引入中介变量投资者信心,对媒体关注度、投资者信心及企业股权资本成本三者之间的作用机制进行了深入分析,最后在研究结果的基础上,就充分发挥媒体关注外部治理作用、增强投资者信心、和降低企业股权资本成本等方面提出针对性建议.因此,本文的研究内容有着重要的理论意义和现实意义.

(1)理论意义:在以往的研究中,我们发现大部分文献都是在分析媒体关注度对企业股权资本成本的直接影响,鲜有文献分析它们之间的间接关系,即媒体关注度是如何影响企业资本成本的.所以,本文以信息不对称、声誉、行为金融学等理论为基础,通过建立的回归模型,对媒体关注度降低上市公司股权资本成本的具体路径以及对提振投资者信心的影响力进行了探讨,丰富了与媒体关注度和企业股资本成本相关的文献研究.同时,投资者信心中介效用的引入为今后的研究提供了一种补充和借鉴,扩大了行为金融学理论的研究范畴,具有重要的理论意义.

(2)现实意义:本研究的现实意义包括两方面.第一,研究媒体关注度与投资者信心之间的关系有助于上市公司深入了解投资者信心的影响因素,使企业在提高信息披露质量的同时,能够提高对有关媒体关注报道的重视,主动通过媒体向投资者传递公司的最新发展动态和社会责任的履行状况,以提振投资者的信心,降低企业融资成本,进而提高企业价值,促使公司长远发展.第二,提供政策建议.针对加强媒体市场功能、改善投资环境以及提高公司声誉等方面提出了具体建议,这不仅有利于企业股权资本成本的降低,还会在一定程度上促进资本市场的良好发展.

1.2研究内容和研究方法

1.2.1研究内容

本文围绕媒体关注度、投资者信心以及企业股权资本成本三者之间关系进行了探讨,并将研究的主要内容分为六个部分,具体内容安排如下:

第一部分,绪论.该部分从股权资本成本在理论界和实务界的重要研究地位以及目前企业普遍承担较高融资成本的背景出发,对本文的研究意义、研究内容以及用到的研究方法进行了介绍,并在此基础上提出了本文的创新之处.

第二部分,文献综述.文章分别从媒体关注度与企业股权资本成本、媒体关注度与投资者信心、投资者信心与企业股权资本成本这三方面对国内外已有的相关文献进行了归纳梳理,最后,结合自己的理解和研究角度,对现有相关文献做了总括性的评述.

第三部分,理论基础.本部分先对媒体关注度、投资者信心以及股权资本的概念进行了界定,后又对本文研究问题所涉及的相关理论进行了基础性介绍,为后文假设的提出提供理论支撑.

第四部分,研究设计.本部分是为实证检验做准备,先结合相关理论和前人已有研究成果提出了本文相应的研究假设,然后围绕媒体关注度、投资者信心以及股权资本成本三个主要变量对样本选取、数据来源、变量设计以及实证模型设定进行了阐述.

第五部分,实证检验与结果分析.本部分主要包括描述性统计、相关性分析、多元回归分析和稳健性检验等几部分,实证检验了媒体关注度与投资者信心和企业股权资本成本之间的关系以及投资者信心的中介效应,并对实证结果进行了文字性描述.

第六部分,研究结论与建议.本部分在对上文理论分析和实证结果进行归纳总结后,从媒体机构、投资环境和上市公司三个角度为提振投资者信心、降低企业股权资本成本等方面提出了若干政策建议.此外,还针对本文研究过程中的不足之处和对未来的研究展望进行了讨论.

1.2.2研究方法

为了使本文所得结论更加严谨、可靠且具有解释力,在研究过程中,本文综合运用了多种研究方法,具体如下:

(1)文献研究法.对国内外媒体关注度、投资者信心与企业股权资本成本的相关研究文献进行详细地梳理,以把握最新研究进展,为本文提供具有参考意义的研究思路.

(2)定性演绎法.基于信息不对称理论、声誉理论以及行为金融学等理论,对媒体关注度、企业股权资本成本和投资者信心之间的相关关系进行了理论分析,并据此提出了相应的研究假设.

(3)多元统计回归分析法.在文献研究和理论分析的基础上,本文运用Stata13.0统计软件进行了多元回归分析,主要探究了媒体关注度对投资者信心和企业股权资本成本的影响,同时根据温忠麟(2014)[4]的中介效应检验方法对投资者信心的中介效应进行了检验.

1.3主要创新

与以往学者的相关研究相比,本文可能主要有以下创新:

(1)研究内容创新.近年来,国内外关于媒体监督与股权融资成本相关研究虽然不少,但多数是从"特征-结果"这一简单模式进行的,而本文则引入投资者信心这一中介变量,采用"特征-状态-结果"的研究范式,将媒体关注度、投资者信心和股权融资成本三者放在同一研究框架内进行分析研究,在一定程度上填补了相关研究的空缺之处.

(2)研究视角创新.以往关于股权资本成本的影响因素大多从公司治理水平(内控情况、股东结构等)、盈余质量、信息披露质量等方面进行研究的,这些因素大都跟公司自身有关,可以归为自身因素.而本文则从较少人研究的外部因素-媒体关注度角度入手,探究其对股权资本成本产生的影响.

(3)数据来源创新.经梳理发现,大多数学者关于媒体关注度数据的获得均系手动整理而来,有的是利用百度新闻收索引擎获得新闻报道条数,有的是参考李培功和沈艺峰(2010)的做法,在知网上选取八大纸媒报道的有关公司新闻条数[5].以上两种方法在样本数据庞大的情况下,均会由于工作量的庞大而使收集的数据有所遗漏和偏差,因此,本文在考虑数据可得性、客观性和可靠性的基础上,直接在CNRDS数据库中下载有关数据,然后经过汇总计算得到了媒体关注度.

1.4论文的逻辑框架图

论文的逻辑框架如图1-1所示

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第6章研究结论与建议

6.1研究结论

在公司财务领域,股权资本成本一直是学术界和实务界普遍关注的核心对象,其对企业的经营发展有着重要影响.因而,本文对现有关于探究媒体关注度与企业股权资本成本关系的研究成果进行了梳理总结,在此基础上,进一步明确了本文的研究视角和主要研究内容.然后以市场有效理论、信息不对称理论、声誉理论和行为金融学理论为基础,对媒体关注度与股权资本成本的相关关系、媒体关注度与投资者信心的相关关系以及投资者信心的中介作用这三个问题进行了分析,并提出了相应的假设.以我国A股上市公司作为研究样本,以样本公司2013-2017年数据做为数据样本,对提出的假设进行了实证检验,最终得到如下结论:

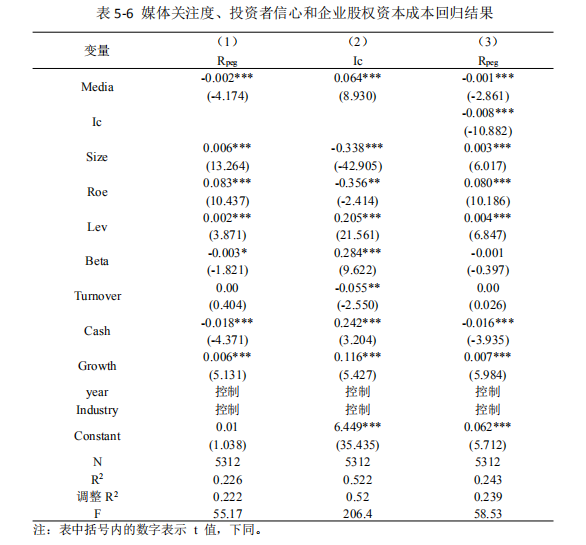

(1)媒体对企业报道越多,意味着对企业的关注度越高,企业的股权资本成本越低,即媒体关注度与企业股权资本成本呈显著负相关.实证部分本文采用PEG模型和OJN模型来分别衡量股权资本成本,两种衡量方式的结果均显示媒体关注度对股权资本成本的负向治理效果显著.

(2)媒体对已披露信息的整理加工和对遗漏造假信息的挖掘披露,使投资者能够更准确了解企业的经营状况,降低其面临的投资不确定性,有助于投资者信心的提升,即媒体关注度与投资者信心显著正相关.

(3)投资者信心作为行为金融理论衍生出的一个新概念,可以用来解释和影响资本市场,已有研究者从股票收益和企业价值等方面研究了投资者信心对资本市场的作用,但是关于把投资者信心作为中介变量进行的研究却很少.本文研究的第三个结论正是通过"媒体关注度-投资者信心-企业股权资本成本"的路径进行研究,发现投资者信心在媒体关注度与企业股权资本成本关系中起中介传导作用.

(4)本文在进一步检验中,针对股权性质的差异,将样本分为国有企业和非国有企业两组,分别实证检验了媒体关注度对企业股权资本成本的影响.研究发现,与国有企业相比,媒体关注度对企业股权资本成本的负向调节作用在非国有企业中表现地更为明显.

6.2政策建议

针对以上结论,本文分别从媒体、相关部门和企业自身角度提出了诸多政策建议,以促进媒体行业能够规范化发展,投资环境能够优化改善,进而提高投资者信心,降低企业股权资本成本.

(1)肃清媒体队伍,强化媒体的传播治理效用

媒体对公司的外部治理作用,不仅体现在它可以及时传播和扩散公司相关信息,提高公司信息透明度,还体现在对企业管理层和职业经理人投机行为的监督约束,从而对投资者形成一种外部保护.因此,强化媒体的传播治理效用对资本市场有着重大意义.

首先,媒体一定要有法律意识和职业道德,通过对事情真相的挖掘披露为社会做出贡献,万不可以利用自己独特的话语权跟风报道、歪曲事实,对投资者的决策行为产生误导.同时,新闻记者要始终格守职业操守,不为名利所诱惑,增强自己的社会责任感,严格杜绝虚假新闻消息的报道与传播.若有媒体人违反以上职责要求,需立即长久吊销其媒体行业的从业资格并予以公示,以肃清媒体队伍.

其次,加快媒体披露企业社会责任履行的平台建设.企业通过积极履行社会责任可以有效的获得市场认可度并快速提升公司声誉,因此,上市公司在通过公司公告等传统途径发布社会责任履行报告的同时,还可以积极利用微博、微信公众平台、qq等广受欢迎的新媒体平台进行信息发布,以广泛引起社会关注.因此,媒体有关公司社会责任披露平台的对外建设,不仅有助于提高公司的影响力,还为各利益相关者了解企业社会责任履行方面的信息提供了便捷平台,显著降低了投资信息的不对称性,有利于降低企业承担的股权资本成本.

最后,注重报道内容的深度和意义,充分发挥媒体作为法律外制度的公司治理作用.一般来说,媒体主要通过舆论压力引起行政部门的介入调查或者凭借其天然的声誉机制对管理层行为形成外部监督约束力这两种渠道发挥公司治理作用.因此,媒体在选择报道对象和传播相关信息时,除了要保证信息的客观准确性外,还要考虑对社会造成的影响,确保树立正确的舆论导向,防止外界舆论对公司的治理造成逆向混乱.

(2)改善投资环境,加强投资者信心.

由于我国证券市场起步较晚,再加上独特的经济背景,导致发展过程中上市公司质量不高、信息披露不健全以及监管不到位等问题一直普遍存在,投资者没有良好的投资环境,投资意愿降低,导致企业的股权资本成本普遍上升,进而影响到我国证券市场的发展.因此,证券监管部门要积极推进证券市场的改革和规范化建设,不断优化证券市场环境,创造良好的投资氛围,以提高投资者信心.

首先,建立和完善投资者保护机制,确保投资者的合法权益.投资者信心不足在很大程度与证券市场缺乏有效的投资者保护机制有关,它的建立可以在很大程度上降低投资者面临的投资风险,使投资者的合法权益得到保护.因此,相关部门应结合我国实际情况和国际先进经验,探索并建立一整套适合我国证券市场发展的机制措施,如设立投资者保护基金、建立投资者适当性制、完善证券民事赔偿机制等,积极推进我国投资者保护机制的建设.

其次,加强对证券违规行为的监管力度,创造良好的投资氛围.一些上市公司为了自身利益,往往会利用监管漏洞进行违规操作,严重损害了投资者的利益.政府应加强对有关操纵市场、披露造假以及内幕交易等违规行为的监管,不放过任何蛛丝马迹,加大对涉事公司和相关当事人的惩处力度,并逐步消除政府对证券市场的隐性担保效应,为创造理性投资氛围提供良好的条件.

最后,完善信息披露制度,确保投资者获得信息的准确性和及时性.目前我国证券市场信息披露普遍存在违规操作现象和披露滞后造假现象,因此,有关部门在加大对这些行为惩处力度的同时,应逐步健全信息披露的政策框架和内外约束制度,完善信息质量管理机制并加强对媒体报道的监管,以确保信息公布的及时准确性,进而降低投资者的预期偏差,解决上市公司融资成本偏高的问题.

(3)加强公司自身实力,提高市场声誉

提振投资者信心以降低企业承担的股权资本成本,除了可以依靠外部治理力量外,还取决于企业自身经营发展的状况,如内控执行力、内部治理效率以及社会责任履行状况等,公司在这些方面的提高便是对投资者的一种保障.

首先,加强内部控制机制的执行力,使之不再只是虚设的流程.提高信息披露质量,加强对管理层的监督,防止其为了追求个人利益,粉饰需要对外披露的信息,给公司造成会计造假的不良记录,影响公司市场形象.

其次,完善公司内部治理,具体措施包括建立多元化的股权结构以改善公司管理效率,提高绩效;正确区分股东、董事和监事的角色定位及功能,形成有效的制衡机制;完善经理层激励机制,防止出现逆向选择和投机行为等.上述措施的有效实施可以提高公司的治理效率,从而会引起投资者的关注.

最后,积极履行企业社会责任,树立服务社会的良好声誉.企业存在的意义不仅仅在于谋求利益,还应当履行其作为社会网络中重要组成部分的社会责任.企业应积极建立社会责任履行的保障机制和内化机制,培育企业社会责任文化,设置企业社会责任委员会并制定相关的责任战略,真正把社会责任的履行放到战略高度,以树立公司服务社会的良好声誉.

6.3研究不足与展望

6.3.1研究不足

在己有文献研究的基础上,本文通过理论分析和实证研究得出上述结论,但文章仍存在以下足之处:

首先,文章直接采用数据库统计好的有关媒体关注的数据.虽然数据库所统计的数据更加全面精确,但是由于囊括了诸多不同的媒体的报道,其中不乏滥竽充数的媒体,其报道的影响力有待进一步考察.同时,本文没有在稳健性检验中对媒体关注按传统方法进行数据收集再检验,可能会由于部分基础数据缺乏一定的代表性而对回归结果产生影响.

其次,以往有学者对媒体报道的内容进行了分类研究,分别探究了媒体正面、负面以及中性报道对企业的影响,而本文没有对报道内容进行这样的分类.

最后,本文没有将媒体关注度的滞后效应考虑在内,采用的变量均为当期数据,因而本文回归结果可能存在一定局限性.

6.3.2未来展望

现有研究主要集中在投资者情绪以及媒体关注、投资者信心和企业股权资本成本两两之间的相关研究,或是引入常见的公司现状因素,如治理质量、盈余质量、信息披露质量等,亦或是引入结果变量,如股票收益、企业价值等,极少有文献对这三者之间的关系进行梳理研究.因此,希望未来有更多的学者可以充分挖掘媒体关注对资本市场的影响,从更深层次角度解释分析其对企业股权资本成本的影响机制,以及三者之间的理论联系.

同时,根据上文提到的研究不足,一方面,今后的相关研究中可以将媒体关注度报道的内容区分为正面的,中性的和负面的三种类型,或是根据行业进行更为详细的分类,以体现媒体关注的倾向性,这样能更加全面的探究媒体的市场作用,从而使相关研究更为丰富和充实.另一方面媒体向市场传递的信息,往往是投资者做出未来投资决策的历史依据.因此媒体关注报道的内容对投资者及市场的影响具有一定的滞后性,后续研究可以对有关数据进行滞后检验,以完善相关研究.

致谢

时间过得很快,转眼间三年的研究生生涯已近尾声,而初入校园时的情形却仍历历在目.在这短暂而又漫长的三年时光里,我有过彷徨、迷茫与挣扎后的顿悟,也收获过无怨付出与刻苦钻研后丰收的喜悦,这错综复杂的情绪,每每思之便会感慨万千,也许这就是一种成长与蜕变吧.

研究生校园生活给我留下了太多回忆,千言万语,却唯有师恩难忘.郝晓雁老师是一位有高尚师德且扎实搞科研的一位好老师.郝老师一直在不断提高自已,短短3年时间里,分别去英国和美国进行学术交流,研究成果颇多.这种学习精神对我有着很深的影响,有助于我养成良好的科研态度与业精于勤的习惯.

同时,在硕士论文书写过程中,郝老师在论题选取的意义与可行性、行文逻辑与思路、文稿修改等方面都给我提供了极大的帮助,在此请允许我向郝老师致以最真挚的感激.桃李不言,下自成蹊,惟愿恩师生活愉快,工作顺心.同时,论文的成稿凝聚了两位外审专家辛勤的付出,两位专家为本文提供的宝贵建议使我发现了自身存在的不足之处,在此表示由衷的感谢.另外感谢默默付出的各位答辩老师,你们的尽职尽责是对我们的鞭策与激励,你们辛苦了.

最后,感谢家人的谅解支持和朋友的鼓励帮助,因为你们的付出让我能够顺利成稿.前路漫长而多艰辛,希望我们能够继续相互陪伴鼓励,共同走过!

参考文献

[1] Modigliani. F.,M. H. Miller,The Cost of Capital,Corporation Finance and the Theory of Investment[J],The American Economic Review,1958,261-297

[2] Dyck A,Volchkova N,Zingales L,The Corporate Governance Role of the Media: Evidence from Russia [J],Working Papers,2008,63(3):1093-1135

[3] 孟浩,信息披露、投资者信心和股权资本成本[D],首都经济贸易大学,2014

[4] 温忠麟,叶宝娟,中介效应分析:方法和模型发展[J],心理学报,2014(5):31-745

[5] 李培功,沈艺峰,媒体的公司治理作用:中国的经验证据[J],经济研究,2010, 45(04):14-27

[6] Jensen,M.C.,W.H.Meckling,Theory of the Firm: Managerial Behavior, Agency Costs,and Ownership Structure[J],Journal of Financial Economics,1976, 3 ( 4) :305 -360

[7] Francis J,Schipper K.,Cost of Equity and Earnings Attributes[J],Accounting Review,2004,79(4):967-1010

[8] Hail L, Leuz C,International Differences in the Cost of Equity Capital:Do Legal Institutions and Securities Regulation Matter ? [J] , Journal of Accounting Research,2006,44(3):485-531

[9] Fang, L.,Press, J.,Media Coverage and the Cross-Section of Stock Returns[J], Journal of Finance,2009(64):2023-2052

[10] Bushee B.J.,Core J.E.,Guay W.,Hamm S.J.W.,The Role of the Business Press as an Information Intermediary[J],Journal of Accounting Research,2010(48):1-I9

[11] 卢文彬,官峰,张佩佩,邓玉洁,媒体曝光度、信息披露环境与权益资本成本 [ J] ,会计研究,2014(12):66- 71

[12] 罗进辉,媒体报道对权益成本和债务成本的影响及其差异--来自中国上市公 司的经验证据[J],投资研究,2012,31(09):95-112

[13] 肖作平,黄璜,媒体监督、所有权性质和权益资本成本[J],证券市场导报, 2013(12):14-20

[14] 周嘉嘉.,媒体治理和权益资本成本[D],西南交通大学,2013

[15] 任婧,媒体治理与资本成本[D],西南交通大学,2016

[16] 刘江艳, 媒体报道、环境不确定性与权益资本成本[D],北京交通大学,2018

[17] 赵玉洁,媒体报道、外部治理与股权融资成本[J],山西财经大学学报,2019, 41(03):99-110

[18] 雷光勇,王文,金鑫,公司治理质量、投资者信心与股票收益[J],会计研究, 2012(02):79-86+97

[19] 赖泳杏,范利民,公司治理效率、投资者信心与股权资本成本[J],财会通讯, 2016(36):54-58+129

[20] Kim E. H.,Purnanandam A,Corporate Governance and Investor Confidence in Seasoned Equity Offerings[J],Working Paper,2010, http://ssrn.com/ abstract = 1339642

[21] 李晓璐,公司治理水平对投资者信心的影响研究[D],西南大学,2016

[22] 李维安,中国投资者支付了公司治理溢价[J],南开管理评论,2006(03):1

[23] 丁福丽, 投资者关系管理、投资者信心与股票收益[D],山东财经大学,2014

[24] 雷光勇,王文,金鑫,盈余质量、投资者信心与投资增长[J],中国软科学, 2011(09):144-155

[25] 陈平,信息披露质量、投资者信心与企业价值[J],财会通讯,2013(36):53-56

[26] Hong H,Stein J C,Jialin Y U,Simple Forecasts and Paradigm Shifts[J],Journal of Finance,2007,62(3):120-1242

[27] Huberman G,Regev T,Contagious Speculation and a Cure for Cancer: A Nonevent that Made Stock Prices Soar [J],Joumal of Finance.2001,56(1):387-396

[28] Chen K C W,Chen Z,Wei K C J,Legal protection of investors,corporate governance and the cost of equity capital [J],Journal of Corporate Finance,,2009, 15 (3):273-289

[29] Barber B M,Odean T,All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J],Review of Financial Studies,2008,21(2):785-818

[30] 林仪,媒体报道、投资者情绪与企业权益资本成本[D],南京大学,2018

[31] Dyck A,Zingales L,The Corporate Governance Role of the Media.[J],National Bureau of Economic Research,2002,83(1):1-28

[32] Kaplan S.,Zingales L,Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J],Quarterly Journal of Economics,1997, 112:169-215

[33] Gilchrist S,Himmelberg C P, Huberman G, Do Stock Price Bubbles Influence Corporate Investment[J],Journal of Monetary Economics,2005,52(4):805-827

[34] Baker M,Wurgler J,Investor Sentiment and the Cross-Section of Returns[J],The Journal of Finance,2006,61:1645-1680

[35] 花贵如,刘志远,许骞,投资者情绪、企业投资行为与资源配置效率[J],会 计研究,2010(11):49-55+97

[36] 黄宏斌,刘志远,靳光辉,投资者情绪、预算软约束预期与投资现金流敏感性 [J],经济与管理研究,2014(02):56-62

[37] Stein J,Rational Capital Budgeting in an Irrational World[J],Journal of Business, 1996,69(4):429-455

[38] 孙青,投资者情绪与企业股权融资成本研究[D],中南财经政法大学,2017

[39] 孙青,经济周期、投资者情绪与股权融资成本[J],财会月刊,2017(11):112-11

[40] 李虹,袁颖超,许宁宁,金融生态环境、投资者信心、公司成长性与股权资本 成本[J],财会通讯,2018(03):49-54

[41] 权小锋,吴世农,媒体关注的治理效应及其治理机制研究[J],财贸经济, 2012(05):59-67

[42] Shleifer.A,Inecient Market:An Introduction to Behavior Finance[M],Oxford Universitu Press,1998

[43] 刘志远,花贵如,投资者情绪与企业投资行为研究述评及展望[J],外国经济与管 理,2009(6):54-51

[44] Baker M,J C Stein,Market Liquidity as a Sentiment indicator[J],Journal of Financial Markets,2004(7):271-299

[45] 蒋玉梅,王明照,投资者情绪与股票横截面收益的实证研究[J],经济管理, 2009,31(10):134-140

[46] Akerlof..G , The Market for " Lemons " : Quality Uncertainty and the MarketMechanism[J],Quarterly Journal of Economics,1970,84(3):488-500

[47] 刘宇宸妃,投资者情绪对企业投资影响研究[D],渤海大学,2018

[48] Diamond,D.W.,R.E.Verrecchia,Disclosure,Liquidity,and the Cost of Capital[J], The Journal of Finance,1991,46 (4):1325-1359

[49] Miller G,The Press as a Watchdog for Accounting Fraud[J],Journal of Accounting Research,2006,44 ( 5 ):1001-1033

[50] Besley T. , A. Prat , Handcuffs for the Grabbing Hand ? Media Capture and Government Accountability[J],American Economic Revie,2006,96(3):720-736

[51] 周开国,应千伟,陈晓娴,媒体关注度、分析师关注度与盈余预测准确度[J], 金融研究,2014(02):139-152

[52] 杜勇,刘建徽,杜军,董事会规模、投资者信心与农业上市公司价值[J],宏 观经济研究,2014(02):53-62+122

[53] 程忆, 盈余质量、投资者信心与股票收益[D],西南财经大学,2014

[54] 王婷,制造业上市公司投资者信心与企业价值的关系研究[D],西安科技大学, 2018

[55] 唐国平,李龙会.环境信息披露、投资者信心与公司价值--来自湖北省上市 公司的经验证据[J],中南财经政法大学学报,2011(06):54-58

[56] 李超,权益资本成本估计方法的可靠性检验研究--基于中国资本市场数据的 经验证据[J],上海金融学院学报,2011(05):78-88

[57] Gebhardt W.,C. Lee,B. Swaminathan,Towards an Ex-ante Cost of Capital[J], Journal of Accounting Research,2001,39(1):135-176

[58] 毛新述,叶康涛,张頔,上市公司权益资本成本的测度与评价--基于我国证 券市场的经验检验[J],会计研究,2012(11):12-22+94

[59] 张义,环境信息披露、媒体关注度与权益资本成本研究[D],北京交通大学, 2018

[60] 肖珉,沈艺峰,跨地上市公司具有较低的权益资本成本吗?-基于"法与金融" 的视角[J],金融研究,2008(10):93-103

[61] 徐浩,,吕长江,政府角色、所有权性质与权益资本成本[J],会计研究,2007(06): 61-67+96