˶ʿ����

�����������˶ʿרҵ��Ҫ�о�������ҵ����ҵ��������ʽ������������Ч�ķ�ʽ��������ҵ��λ�ʽ�����Ч�棬���о����ݰ������ʹ�����Ͷ�ʹ�����Ӫ���ʽ�����������������ȣ�����������2019�����������������˶ʿ����6ƪ���ο���

�������˶ʿ���ĵ�һƪ��ij��С��˾��Ӧ���ɱ����������о�

����ժҪ

���������й����ý����³�̬,���������ɸߵ��͡��ӴַŵĹ�ģ�������ɵ���Լʽ��������.�¾��ó�̬��,���ȷ�����ø�����������ʵ�־������ٵ��ٴ�����,�ǵ��������ٵ���Ҫ����,����һ��������Ч�Ľ��;����Ϊ"�ĸ�".������ṹ�Ըĸ�ָ�����ҹ������µķ�չ����,ͬʱҲΪ������ҵ�ṩ�˸ĸ�Ŀ��.

�����������Ƚ�������С��ҵ���гɱ����Ƶ����ۻ����Լ��ڹ�����ĸﱳ������С��ҵ�ɱ����Ƶ�˼·.Ȼ�����㽭H��˾Ϊ��,ͨ������С��ҵ�ɱ����Ƶķ����ͶԹ�˾�ɱ�������״�ĵ���,�����㽭H��˾���׳ɱ����Ʊ���,�����ɱ���������,�����ɱ������ͺ�,Ч�ʵ���,�����ɱ����Ʋ���,��Ӧ���ɱ����Ƶĸ�������������¾�,Ŀǰ�ijɱ����ƺ����������ڳɱ������е�����,ֻ��ע��������,���ɱ����㲻����,��Ӧ���ڵ���ҵЭ������û���γ�,��Ӧ�����ȱ����Ҫ������,ȱ���֮���ͳһ,ȱ�������ļ�Ч���˺ͼ�����ϵ,��ҵ��Ϣ������ϵ����ȫ,Ŀǰ��û�н�����Ϣϵͳ���������.���Ϊ�㽭H��˾�ijɱ����ƽ��з������,�������,��Ϊ�ù�˾�Ľ�����Ч��չ��һ���ౡ֮��.

�����ɱ�������Ϊ��ҵ�ڲ����Ƶĺ���Ҫ��,ͬʱҲ����ҵ��Ӫ�����еĺ�������,������ҵ��Ӫ��������̬�����,���Ƴɱ�������ҵ�����뷢չ�ĸ���Ҫ��.������������ҵ���Խ��Խ�Ͼ����г�����,Ӧ������չ���ɱ�����,ͨ���������¡����¿���ģʽ�������Ƚ����Ʒ����Ƚ�����ҵ�ɱ��ľ�ϸ������,�Դ˷�ʽ������ҵ�ĺ��ľ�����.��ҵͨ���ɱ����ƿ��Դ������Ʒ�۸�����,�����ھ����л������,�������ҵ�ij�Զ��չ���л�������.

�����ؼ���:��Ӧ���ɱ�,��С��ҵ,�ɱ�����

����ABSTRACT

����With China's economy entering a new normal state, the speed of economic growth haschanged from high-speed to low-speed, from extensive growth of scale to intensive growthof quality and efficiency, from factor investment to innovation. In the face of the newnormal economy, the most powerful tool to achieve economic transformation andupgrading is "reform", and the ultimate way out is also "reform". The proposition ofsupply-side structural reform has pointed out the direction of China's economy under thenew normal, and has also provided reform targets for enterprises.

����This paper first introduces the theoretical basis of cost control for SMEs and the ideasof cost control for SMEs in the context of supply-side reform. Then take Zhejiang HCompany as an example to analyze the cost control of small and medium-sized enterprises. Through the investigation of the current cost control situation of the company, it is foundthat there are some problems in the cost control of Zhejiang H Company, such as weaktransaction cost control, limited production cost control, inefficient quality cost control,insufficient logistics cost control and so on. The main reasons for these problems are thatthe concept of supply chain cost control is weak and the method is obsolete, people's rolein cost control is neglected, the current cost control only focuses on the production process,and the cost calculation is unreasonable, no supply chain node enterprise coordinationmechanism is formed, and the necessary trust between supply chain partners is lacked. There is a lack of unified, reasonable performance appraisal and incentive system, lowefficiency of business information transmission system, and the construction ofinformation system has not yet been established. Finally, the paper designs the cost controlscheme for Zhejiang H Company, and puts forward some suggestions, aiming at doing alittle bit for the healthy and long-term development of the company.

����As the core element of enterprise internal control, cost control is also the core issue inthe business process. Regardless of the business environment or competition situation,controlling cost is the fundamental task of enterprise foothold and development. In the faceof increasingly severe market conditions, domestic production-oriented enterprises shouldactively carry out cost control, and carry out refined control of enterprise costs throughtechnology update, innovative control mode, and introduction of advanced control methods,thereby enhancing the core competitiveness of enterprises. . Through cost control,enterprises can create product price advantages and gain advantages in competition, whichhas positive significance for the long-term development of enterprises. At the same time,we should innovate the cost management mode and method, use the modern cost management means, create the low cost competitive advantage continuously, and make theenterprise in an invincible position.

����Key words: supply chain cost, small and medium-sized enterprises, cost control

����Ŀ¼

������һ������............................................................1

����1.1�����������..................................................1

����1.1.1�����..................................................1

����1.1.2�����..................................................2

����1.2�������о���״..................................................3

����1.2.1�����о���״..............................................3

����1.2.2�����о���״..............................................3

����1.2.3�����..................................................3

����1.3�о�˼·������..................................................4

����1.4�����........................................................5

����1.4.1�������................................................5

����1.4.2����������................................................5

����1.4.3�淶������................................................5

�����ڶ���������ۻ���....................................................6

����2.1�ɱ���������....................................................6

����2.2��Ӧ���ɱ���������..............................................6

����2.3��Ӧ���ɱ����Ƶ�����............................................7

����2.3.1ֱ�ӳɱ�...................................................7

����2.3.2��ҵ�ɱ�...................................................7

����2.3.3�����ν��׳ɱ�.............................................8

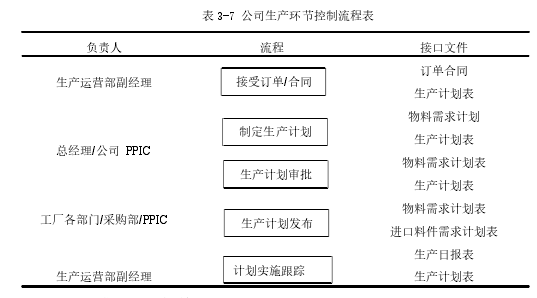

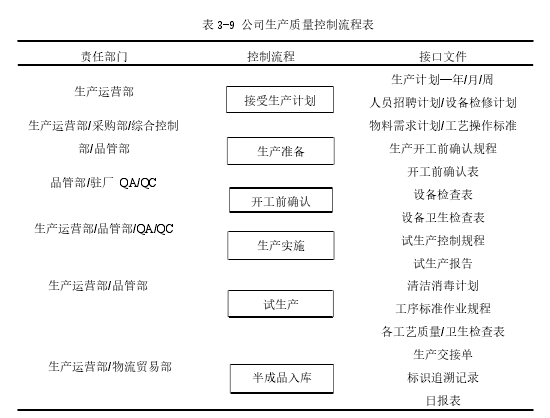

�����������㽭H��˾�ɱ�������״..........................................9

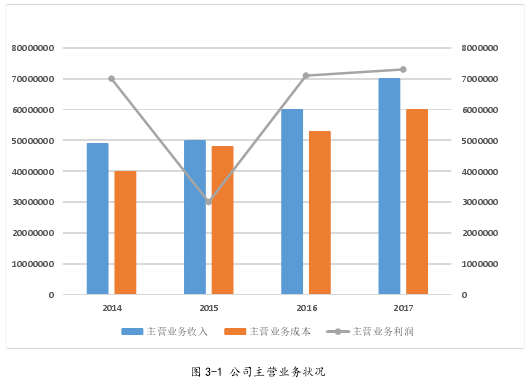

����3.1�㽭H��˾��������..............................................9

����3.1.1�㽭H��˾���............................................9

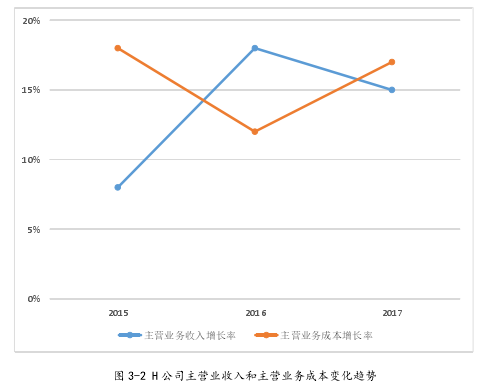

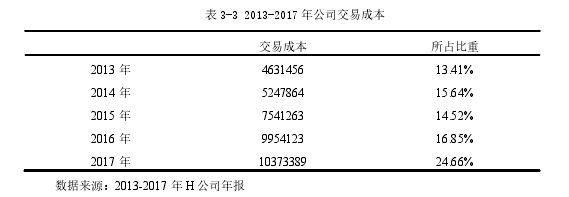

����3.1.3�㽭H��˾�ɱ�״��........................................9

����3.1.4H��˾�ɱ����ݷ���........................................12

����3.2�㽭H��˾�ɱ������ϴ��ڵ�����.................................13

����3.2.1���׳ɱ����Ʊ���.........................................14

����3.2.2�����ɱ����ƾ���..........................................14

����3.2.3�����ɱ����Ƶ�Ч.........................................15

����3.2.4�����ɱ����Ʋ���.........................................16

����3.3�㽭H��˾�ɱ��������������ԭ��...............................16

����3.3.1��Ӧ���ɱ����ƹ����...................................16

����3.3.2�ɱ����ƺ��������ڳɱ������е�����.......................17

����3.3.3�ɱ�����ֻע������������.................................17

����3.3.4��Ӧ���������֮��ȱ�ٱ�Ҫ������.........................18

����3.3.5ȱ��ͳһ�����ļ�Ч�����뼤���ƶ�.........................18

����3.3.6��δ������Ϣ��ϵͳ�Ľ���.................................18

����������H��˾�ɱ����Ʒ�����ϵ����......................................20

����4.1�㽭H��˾��Ӧ���ɱ�����ԭ��...................................20

����4.1.1������ԭ��...............................................20

����4.1.2��̬��ԭ��...............................................20

����4.2�㽭H��˾��Ӧ���ɱ�����Ŀ��...................................20

����4.3�㽭H��˾��Ӧ���ɱ���������...................................21

����4.4�㽭H��˾��Ӧ���ɱ����Ƽ�Ч����...............................22

����4.5�㽭H��˾��Ӧ���ɱ����Ʊ��ϻ���...............................23

����4.5.1������Ӧ�����λ���.......................................23

����4.5.2������Ӧ����������.......................................24

����4.5.3������Ӧ����Ϣ����ϵͳ...................................24

���������¹��������H��˾�ɱ����Ʒ�������ʵʩ����.....................25

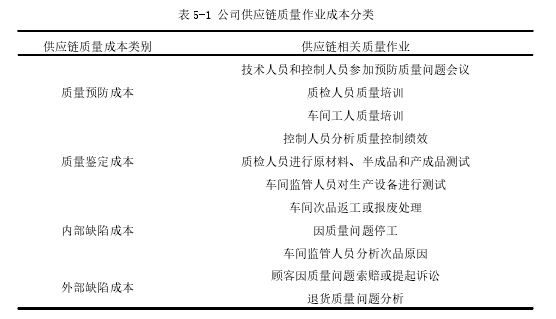

����5.1��Ӧ�������ɱ�����.............................................25

����5.1.1��Ӧ�������ɱ�����.......................................25

����5.1.2��Ӧ��������ҵ�ɱ�����...................................26

����5.1.3����HACCP����������ϵ����............................27

����5.1.4��������������������������ϵ.............................27

����5.2��Ӧ����ϵ�ɱ�����.............................................28

����5.2.1�Ľ�ԭ���Ϲ���ģʽ.......................................28

����5.2.2��ǿ������Ӧ�̿���.......................................28

����5.2.3��ǿ�����̿���............................................29

����5.3��Ӧ�������ɱ�����.............................................30

����5.3.1��Ӧ�������ɱ�����.......................................30

����5.3.2�淶������.............................................31

����5.3.3��ǿ����������������ҵ����...............................32

����5.4������Ӧ���ɱ�����.............................................32

����5.5H��˾��Ӧ���ɱ����Ƶij�Ч.....................................32

����5.5.1���׳ɱ����Խ���..........................................32

����5.5.2�����ɱ����Խ���..........................................33

����5.5.3�����ɱ����Խ���..........................................33

���������½�����չ��.....................................................34

����6.1����...........................................................34

����6.2չ��...........................................................35

���������..............................................................36

������л................................................................38

������һ������

����1.1�����������

����1.1.1�����

�������뾭�ù�������ָ��,�й������Ѿ��Ӹ��������ι��ɵ���������չʱ��,ʵ�־��ýṹת���������ٽ����õĸ�������չ���Ǻ����������ص�.�ھ������ٷŻ�����ʱ����,��ҵ֮��ľ����������ڼ���,����ڼ��ҵľ�����ά����ҵ���ľ�����,�������ҵؽ����������.�ɱ����ƶ�����ҵ��Ӫ�����ǹ����ĺ���,���ͳɱ���ζ�Ŵ���Ч��.�ڹ���,�ҹ���С��ҵ�ķֲ���Χ�Ϲ�,���ھ��÷�չ�������ӵ����ø��Dz���С��.�������й����ÿ�����������Ҫ֧��.����,���ű����;���ȫ�Ϳ�ѧ�����Ľ�һ����չ,��С��ҵ���ھ��������з���Խ��Խ��Ҫ������.��������˵,��С��ҵ�Ľ�����չ��Ϊ�ҹ����õ���������ԴԴ���ϵĶ���.

�����ڴ˱�����,������������˹�����Ľṹ�Ըĸ������,�ں����ľ��ù������Ȳ��ƽ�"��ȥһ��һ��".ϰ����ǶԹ�����ṹ�Ըĸ�����ָʾ,Ҫ���ҹ����ôӸ��������������������ģʽת��.��2016����,���뾭�ù���������ʽ�����˹�Ӧ���ƶȸĸ�,�ص��������ת�ơ����ת�ơ��ܸ�ת�ơ��ɱ����ͺ�Ӧ�岹��ȷ���.���������߱�����,��С��ҵ���ͨ��"��ȥһ��һ��"���������ķ�չƿ��,ȷ����ҵ�������ȶ���չ,��Ϊ��ҵ��Ӫ����Ҫ˼��������.��������"������ĸ�"����,���㽭H��˾Ϊ��չ��ʵ������,�Ը���ҵ���ͨ���ɱ������������ľ�����,�ƶ���ҵ�Ŀ��ٷ�չ�ṩ�Բ߽���,ͬʱ��������������ҵҲ����һ���������.

����1.1.2�����

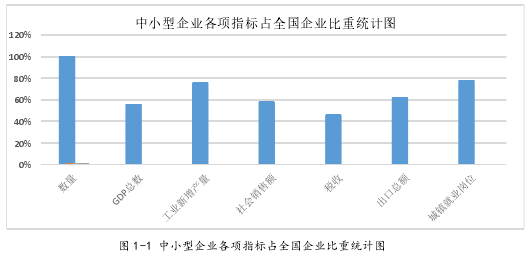

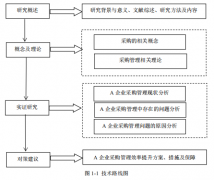

�����ִ���ҵ�ƶȵ�ʵʩ����߾���Ч�桢���Ͳ�Ʒ�ɱ�����Ҫ;��.�ܶ���ҵΪ��ʵ�ֽ�����ҵ�ɱ���Ŀ��,ͨ�����õķ������Ƕ���ҵ�ɱ����п���.��Ȼ��ǰ�Ľ����г���������С��ҵ�������в�С����ս,�����Ըı䲻�����ڹ��÷�չ�е���Ҫ��λ.������ͼ1-1��ʾ,��С��ҵ�������������ҹ���ҵ��ռ�ܴ����,�����������С��ҵ������뾭�÷�չ�����������Ҫ��ɫ.

����(1)��������

��������,������H��˾Ϊ��չ��ʵ������,ͨ�����۽��ʵ�ʵķ�ʽ��֤�ɱ����Ʒ�������Ч��,���ڳɱ��������۵����ƾ��л�������.�ֽι�����ҵ��Ȼ�Գɱ��������۽�Ϊ����,���ܶ����"������"�ĸ�ı����¿��ܲ�������.������ṹ�Ըĸ���������ҵ���Ƴɱ��ķ���ҲӦ�������Ƴ³���.���,���ĵ��о�������С��ҵ�ɱ����Ʒ���������,�Լ��ɱ�������ϵ�ķḻ����һ�������۲ο���ֵ.

�������,�����ڷḻ��ؾ���ѧ����.��ǰѧ�������ѧ���о��Ƚ�ϵͳ�ḻ,��϶���,�йع�������ѧ���о���Բ���.���仰˵,��������ѧ������ǻ�������ѧ.���Ź�����ṹ�ĸ�����,ʹ��������ѧ���빫�ڵ���ҵ,ѧ��Ҳ��ʼ��ע�ⷽ����о�.���ͳɱ����ǹ����ṹ�ĸ������,Ҳ�ǹ�Ӧ����ѧ��һ���ص�.���,�о���������µ���С��ҵ�ɱ���������,���ḻ��Ӧ����ѧ������.

����(2)ʵ������

��������,��ҵ�ɱ�������ζ�Ŵ����µ�����,��ҵ������ɱ���������ص�,��ҵ��˳����ת�������"������"�±����µĺ�۾�������.�ִ���ҵ�ľ���,�������Dz�Ʒ�����ľ���,�����Ѿ���չ��������Ӧ��,���ڹ�Ӧ���ijɱ�����,�漰����Ʒ�������ɹ�������������,�������Ч���ù�Ӧ�̡����칤���������̺Ϳͻ�����Դ.��������������Ӧ�������л��ڵ��˷�,�Ӷ����ͳɱ�.��Ӧ���ɱ��ܹ�����ȵ�����ͻ�����������Ͷ���������,�����ҵ�ľ�����,��ռ�Ȼ�.ֻ�дӹ�Ӧ���ĽǶ����ֽ�����ҵ�ijɱ�����,���ܱ�֤��ҵ�ľ��ó�������,ʵ���������Ŀ��.

�������,�Ӹĸ�������С��ҵ�ɱ����Ƶ��о���������С��ҵ���ڲ�����.��ҵ�ڽ��о��þ���ʱ���뿼�Ƕ�������.��ǰ,�µľ�������������"�����"��"������"ת��,��������������,��߹���.�ĸ��,�ڹ����ĸ�ı�����,��ҵֻ�п�ѧ������������ҵÿһ��ʱ�ڴ�Դͷ��,��ս�Գɱ����Ƶ�˼άȥ���ƺͽ��ͳɱ�,������ƽ�����ҵ�ɱ��ķ���,������Ӧʱ���ij���,ʹ��ҵ�����������ǵľ���.

����1.2�������о���״

����1.2.1�����о���״

�������������Ͷ�ʮ���,����ѧ����Թ�Ӧ���ɱ����ƽ�����������о�.ѧ��Nic hols�����Ӧ���ɱ�������Ҫ�Dz�Ʒ��ÿ����Ӧ������ʱ�Ŀ���,�����ι�Ӧ�̵�����������֮��ijɱ�����.ѧ��Searing�Զ�̬�ijɱ����ưѹ�Ӧ���ɱ����ƻ���Ϊֱ�ӳɱ����ơ���ҵ�ɱ����ƺͽ��׳ɱ�����,ȡ�����Ч�ܵijɱ�����Ч��.P.Lewis (2002)���ڶ�̬�������۽�����ҵ�ɱ����Ƶ��о�,���Ƚ�����ҵ�ʱ����ɵķ���,��������ҵ�ɱ�����ҵ��Ч֮��������е���ϵ,�Ҷ���֮������Ľ��ܶ�����ҵ��Ӫ�����й�,���ֳ�һ���IJ�ȷ����.ѧ��Frank (2003)��ʵ��������������ҵ�ɱ����Ƶ��о�,��������ҵ��Ч����ҵ����ܸ˶���Ӱ��ɱ�����Ч��,�����ϵ�뼨Ч����������ϵ,���г���ֵ�Ƿ�������ϵ.ѧ��Lu Aye(2010)����˳ɱ�����ȫ������������,����Ͻ�����ҵ���гɱ����Ʒ������ƶ�,���ǽ����ܺġ�������װ��������ҵ�ɱ����ơ��ʱ������ȷ���.

����1.2.2�����о���״

������������Ϊ,��Ӧ���ɱ����ƾ��ǶԲ�Ʒ�ڹ�Ӧ������תʱ,�����������ɱ�����Ϣ�ɱ����ʽ���������ijɱ����п���.�ܳ���(2010)��Ϊ,��ҵ��Ԫ����Ӫ����ֶ������������,��Ӧ�ijɱ����Ƶ�Ҳ�϶�,��Ҫ��ҵ��ƺ����ijɱ�������ϵʵ�ֳɱ�����Ŀ��.�Ż�(2013)���ڴ����İ����о�,������ҵ�ɱ�����ˮƽ����ҵ����Ч���ʵ�־��н��ܵ���ϵ.��ҵ��Ҫʵ�־���Ч����Ż��Լ�����ķ�չĿ��,����Ҫͨ����ѧ�����ķ�����ǿ�ɱ���������.����(2013)��Ϊ,��������۵������߱�����,��С��ҵ��Ҫ�������������г�������,�ͱ��������ҵ�ijɱ����ƿ���ˮƽ.��ҵ�ڽ��гɱ�����ʱ,��Ҫ���ʽ𡢺�ͬ����Ӫ��������չ��.ʷӱ(2012)����ҵ��Ӫ�������չ���ɱ������о�,����Ϊ��ҵƷ�Ƽ���ҵЧ���dzɱ����ƵĹؼ�,��ҵ���Դӹ���Ʒ������ĽǶ�չ����Ӫ�,���������г���������Ʒ������,������ҵ��ʵ���������Լ��������ڷ�չ�����м����Ӱ��.���,��ҵ�ھ�Ӫ������Ӧ������Ʒ����ɱ�֮�����Ҫ��,��������ƫ��,����Ϳ��ܵ�����ҵ��Ӫ��ʧ��.����ѧ��(2015)������ҵ�ɱ����Ƶ�����о�,һ���������ҵ�ɱ������ж�̬�ɱ�������ϵ�Ĺ���,��������ϵ����ҵ��Ӫʵ��������,̽������ϵ��Ч��.��һ�������ҵ�ɱ����Ƶĸ���Ӱ��չ���о�,��Ϊ��ҵӦ��Ȩ�⾭ӪЧ����ɱ�֮��Ĺ�ϵ,��ȷ����ҵ���õľ�Ӫ�뷢չ.

����1.2.3�����

�������ǰ������,������ר�Ҵ����۷�������ҵʵ���ĽǶȽ�����ҵ�ɱ����Ƶ������о�,��Щ�о�����㡢�о���������һ��������,��������ҵ�ɱ��������۵ķḻ����ҵ�ɱ����Ʒ������ƶ����н������.

����������ҵľ���������Գ���,��ҵ��Ӫ�����гɱ����Ƶ���ϵ�������,����������ߴ����Ժ�ʵ����,�ɱ���������Ҳ��Ϊ����.�������,������ҵijɱ������о����������۷��滹��ʵ�����涼�Ѿ����ֳ�ϵͳ������ϵ�����ص�,����ѧ�߽�ϴ�����ҵ�ɱ����ư���,������Ϣ��ϵͳ���гɱ����ƹ���,�ﵽ�����ɱ�����Ч�ʵ�Ŀ��,���ڷ��������ר�����ר����Ϣ��ϵͳ������ҵ�ɱ�����.���,������ҵ�ɱ������Դ��ڷ�չ�ͺ������,��Ҫ��Ϲ��ھ��������Լ���ҵ������ҵ,�ƶ���ʵ���еijɱ����Ʋ���.

�������ڲ���ѧ����Ҫ����С��ҵ�ɱ�����չ���о�,�ɱ������о���Χ�����խ,��ȱ����ϵ���ijɱ������о�.���ڴ��о��Դӳɱ����ƴ�ʩ�IJ���չ���ɱ������о�,ȱ�������ⳤԶ�ԡ������Ե��о�.��ҵ�ɱ�������һ��ϵͳ�ԡ�ȫ���ԵĹ���,��Ҫ�Ӷ�������������,�������ҵʵ���ƶ����еijɱ�������ϵ,�����������ҵ��Ӫˮƽ�������ҵ����Ч�������Զ������.

����1.3�о�˼·������

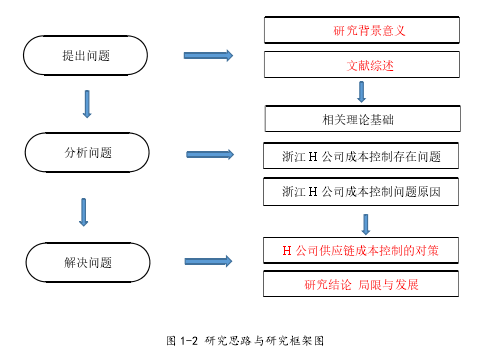

��������������ȶ����µ��о������������˹�������о���״���ܽ�,��Ҫ�����˹�����ṹ�Ըĸ�,�����˳ɱ����Ƶ��������,Ϊ���ĵ��о��ṩ����������;���㽭H��˾Ϊ��,��ϸ����H��˾�ijɱ�����Ҫ���Լ��ɱ�������״;������������ҵ�ɱ����������ԭ��;�ٽ�һ��̽�ֹ����������ҵ���гɱ����Ƶķ�������,��Ҫ�ӹ�Ӧ����������ҵ�ɱ����Գɱ�����������в���,�Ӷ������ܵؽ���H��˾�ľ�Ӫ�ɱ�,���,�����˱��ĵĽ��ۺ�չ��.

����1.4�����

����1.4.1�������

�������ļ����ɱ������������,�������еķ�ʽ���гɱ����Ƶ������о���ʵ������.��˺Ϳ��Ƴɱ����Ƶij�����Ʒ����ͼ���,�������гɱ����Ƴɹ�,����H��˾�ɱ�������ϵ���о�.

����1.4.2����������

�����������㽭H��˾Ϊ��,�ӹ�Ӧ��ĽǶ���������С��ҵ�ijɱ�.����,�����ֳ�������������,����H��˾�ɱ���ȫ�����,�ݴ�ȷ������ҵ�ֽεijɱ�������ɱ�������״;�ڶ�,���H��˾��Ӫ�ص�,����ҵ�ɱ����ɽ��з���,��ȷ����ҵ�ɱ����ƴ��ڵ���Ҫ����;����,��Ϲ�����ṹ�Ըĸ����߱���,���H��˾����������С��ҵ�ijɱ����Ʋ���.

����1.4.3�淶������

�����������������Ļ�����,��ǰ�˵��о������˻ع�,�綨����ظ���,������������۵������,���ڴ˻����Ϲ����˳ɱ����ƵĿ��,Ϊ��H��˾Ϊ��������С��ҵ�ڳɱ�����������Բߺͽ���.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

���������½�����չ��

����6.1����

��������ҵ�����Ǵ�ͳ�ļӹ�������ҵ��˵,Ҫ�������ȫ��������ȥѰ������ռ�ı�Ȼѡ����ǽ���ת�ͺ�����.����ԭ���ϼ۸�����Ǻ������ɱ�������,�����̵��������½�.����֮��,�����ǵķ�չ�й��ҵij�����Ϊ��Ӧ�Ծ������漤�ҵĹ����г�,���ҿ���Ѹ����������г�,��ȡ�ͼ۵����Ʋ���.���ϸ��Ҫ�����,�ӷ�����ҵij��ڵ��й��IJ�Ʒ������.��Ʒ�ӹ�������ҵ�ڹ�������ֲ������ص�Ӱ��֮�¶���ʶ������Ҫ�ı���ҵ����ģʽ,��Ʒ�ĸ���ֵ�;�����Ҳ��Ҫ���н������.

��������ѡ�����ҵ�������ӹ�ҵ�ĵ��ʹ���.H��˾�ڹ����г�����������ѹ��֮�¿�ʼ����B2Cҵ��,����������ԭ���ϳɱ������������������ڵ�B2B��չ����,ϣ���ܹ������ҵ��������ͬʱҲ���Խ������Լ���Ʒ��.����OEM��������������,���Դӳ��Է��������г���ʼ.

����ͨ������H��˾�ijɱ�������״,����H��˾�Ĺ�Ӧ��Ϊ����,H��˾�ɱ������д��ڵ����������ij������˳���.������ΪH��˾���ʵʩ��Ӧ���ɱ����Ƶ�ʵ�ʻ���,��ʼ��Ӧ������ģʽת�����һ�ٴ��Ƿdz�������ʵ�����.��Ӧ�����������빩Ӧ���ɱ�����������������,H��˾����ʵ�ʵ����,����˹�Ӧ���ɱ��Ŀ��Ʒ���.H��˾ͨ����Ŀ��ƺ�ʵʩ��ʩ,������˵����ͻ�Ƴɱ����Ƶ�ƿ��,����������߲�Ʒ�ĸ���ֵ,��������߹�˾���г�������.���½��۵ĵó�,����ͨ����H��˾�İ������з���:

������һ,����Ӧ�����ܳɱ�Ӧ���ǹ�Ӧ���ɱ����Ƶ�Ŀ��,��ҪҪ��Ӧ���ĺ�����ҵ֮���"��ͻ"����������ijɱ�������ʶ,Ϊʹ�ֲ����������������,��Ҫ���ƴ������سɱ����ܳɱ�.���ͬʱ,��ҵ��չս�Թ滮��ˮƽӦ�빩Ӧ���ɱ����Ƶ�ˮƽ��ͬ,����Ҫ����Ա������������ҵ�ɱ����Ƽƻ���ʵʩ,��Ҫ������Ӧ���ɱ�������Ա����ʶ.����֮��,���ڹ�Ӧ������Ҳ���е��͵Ĺ�������,��Ӧ��������֯ʵʩ�ĸ��ֿ��ƴ�ʩ�빩Ӧ���ijɱ�����Ӧ��Э��һ��,��Ӧ���ɱ������ͺͷֲ�ҲӦ���Ӳ������̵ĽǶȽ��з���.���гɱ������Լ�����ǰ�ڡ����ڡ����ڵķ�������.

�����ڶ�,��Ӧ���ijɱ������ǿ���֯�ijɱ������µ�.��Ӧ�����ָ�Ч���е�ǰ���ǽ�����ά���빩���̵ĺ�����ϵ,���ߵ��ִ�������Ϣ����Ҳ����Ҫ��.ʵ���˹�Ӧ���ɱ����Ʒ������ȶ���.���ͬʱ,�ڲ��ijɱ�������ϵҲ��Ҫ����,����ɱ������뿼���ƶȡ��ɱ��ƻ���,Ϊ�ڵ���ҵ������ѵ��ڲ����ƻ���.

��������,Ϊʹ��Ӧ���������ֵ���,��Ӧ���ɱ�������Ҫһ��������ϵͳ�����Ϲ�Ӧ���еĸ�������Դ.���ǵ��й��ӹ�������ҵ����������Ʒʱ��������ϵͳ������,�ڿ��Ź����г��Ĺؼ�ʱ��,�ɱ�������ҵ�ľ���������ͨ����Ӧ�����ƽ��г���ھ�.Ҫ����ҵ�ܹ�Ϊ�����г��ṩ����Ľ��ںͼ���֧��,����Ҫ��ҵ��ӯ������ǿ��.

�������,��ͬһ�ɱ����Եļ����ǹ�Ӧ�����Ƴɱ���ǿ����,���Թ�Ӧ�������ɱ�����Ӧ�������ɱ��Ƚ���������Եķ���.����Щ�ɱ���Ŀ���з���������,������Գ���Ϣ����,ͳһ��֯.�ڲ����Ʊ������˿�����Ӧʱ��,����˹�Ӧ���ɱ����������Ч��.

����6.2չ��

�������ڰ�����ҵ��������������ҵ�Ĺ�Ӧ��,��Ӧ���������̻��ķ�ɢ,�Լ����η�����ϵ�IJ�����,ʹ������������ҵ��Ӧ���ɱ����Ƶ�ʵʩ�����������ϰ�.����Ӧ���ɱ�������,�����Ƕ�OD�ӹ�������ҵ����.����,Ӧ������˽���ҵ�ķ�չ�Ͳ�Ʒ���������Լ������ҵ���ص�,����,��ͳ����ҵ�ɱ����Ʒ������о�����Ʋ��ܽ��ܽ�������ҵ���ص�.����Ϊʵ�ֲ�Ʒ�ɱ��Ľ��ͺ���ҵ����������ΪĿ���ƶ���չ����,���ҴӶ���Ƕȷ�������ҵ�ɱ����Ƶ�ͻ�ƿ�.

�����ź�����,���о���Ӧ���ɱ����Ʒ���ʱ,���Ľ�ͣ����H��˾���۵�λ,��Ʒ������ܸ���;ͬʱ,���ڰ����о��ķ�Χ����,��Ӧ���������ڵ���ҵ������Ҳ�������.�����˹�Ӧ���ɱ����Ʒ�������Ʒ����Ƚϼ�.����ܻ�Ӱ�참���о����۵�ʵ����.���,��������Ҫ��һ���о�,����������Ľڵ���ҵ�������빩Ӧ���о���Χ,�����о���Ӧ���Ķ�̬�ɱ����ƺ������ռ�����Ч��.

������л

�������ļ������,�о�����ѧϰ����Ҳ��֮��������,���⼸���ѧϰ������,�Ҳ���ѧ����֪ʶ,���������������˵ĵ��ε�,��Ȼ��Щ���ᱻ�����ͬѧ��˵,����,�ڴ��һ��Dz��ܽ����Թ�,��л�ҵĵ�ʦ,��л������������Ϊ������,�����и����Ұ���,���������ĵ�ѡ�⡢���⡢�����Լ�д���Ĺ�����,��ѡ��,С��ÿ��С��Ŀ�����۵�����,��ʦ����ϸ�ĵ�Ϊ��ָ��.������о��������ж��ҹػ�����,�̻��������ĵ���������ı���.

��������,��л��Щ��������ʧ�����ãʱ���Ҷȹ���Ϊ��ָ·��ͬѧ����ʦ,���ǵ�ÿһ�ΰ����Ҷ���������,����,��IJ�Ը�뿪���Ǻ��ҵ�ĸУ,��������Ҫ��ǰ����,��ȻѧУ������������Ҫ��֪ʶ�������,�����Ժ��·��������Ҫȥ��Ժ�����ȥ��.��Ϊ��ĸУ����������Ȥ��Ͷ��ͬѧ,��һ�ж���ĸУ����Ե,Ը���ǵ�����ؾ��쳤.��Ȼ�о�����һЩѧϰ���̲���һ����˳,ȴ����������ЩС��������֪��֪ʶ����Զѧ������,�Ժ��·��Ҫ�ø����ʱ��ȥ����֪ʶ��Ӫ��ǿ���Լ�.

���������µ����Ҫ��л�ҵļ���,һ�е�һ��Դ�����Ƕ�����˽�Ĺ�����֧��,��ĸ��˽�İ���ʹ��˳�����ѧҵ,Ը����ƽ��������!

�������Ͼ�Ҫ��ҵ��,�����뿪������У���װ���ͬѧ���뾴������ʦ��,��Ȼʮ�ֲ���,���µ������ϱض����µľ���,Ψ�д���ǰ,�����и��õ��ط�.ףԸ���йذ��ҵ������彡��,��������,���ĵĶɹ�ÿһ��!

���������

����[1]Stephan Sluis, Pietro De Giovanni.The selection of contracts in supply chains: Anempiricalanalysis[J].Journal of Operations Management, 2014, Vol.41.

����[2]Aneta Michalak,Tomasz Leszek Nawrocki. Comparative Analysis of the Cost of Equity of Hard CoalMining Enterprises-An International Perspective[J].Gospodarka Surowcami Mineralnymi,2015-31(2):49-71.

����[3]Fadhila Achmadi Rosyid.Forecasting on Indonesian Coal Production and Future Extraction Cost: ATool for Formulating Policy on Coal Marketing[J].Natural Resources,2016-07(12):677-696.

����[4]Piotr Krawczyk,Marzena Majer,Joanna Krzemie��. Proposal of Economic Assessment of Hard CoalMines Operation Conducted in Polish Conditions with the Use of Cost Benefit Analysis[J].Archives ofMining Sciences,2016,61(4):875-892.

����[5]Da Chao Yuan,Xiao Guang Yue. SVMR Model for Coal Mine CostManagement Prediction[M].Applied Mechanics and Materials,2014,2935(484):608-611.

����[6]����˳.��С��ҵ�ɱ����ƴ��ڵ����⼰��Բ߷���[J].�й�������Ϣ��,2017,20(24):31-32.

����[7]�ﲩ��.��С��ҵ�ɹ��ɱ����Ƶ�˼��[J].������ҵ��,2017(33):47-48.

����[8]����.��ҵ�ɱ��������⼰�Բ��о�[J].ʱ������,2018(05):165-166.

����[9]��һ��.��С��ҵ�ijɱ����������о�[J].����Ƥ��,2018,40(11):106.

����[10]�ܹ���,¬���,���.������ĸﱳ����ũҵ��С��ҵת�ͷ�չ��̽��--�Ժ�����ʡijũҵ��ͷ��ҵΪ��[J].�㶫ũҵ��ѧ,2018,45(04):157-165.

����[11]������.��С��ҵ�ɱ������о�[J].��������ѧ,2015,6(01):82-83.

����[12]����.�ҹ���С��ҵ�ɱ������д��ڵ����⼰�Բ��о�[J].��ֵ����,2015,34(05):153-154.

����[13]�����.��ҵ�ɱ�������С��ҵ��Ӧ���о�[J].�ƾ���(ѧ����),2015(03):106-107.

����[14]������,����٥.��С��ҵ�ɱ����Ƶ�������Բ��о�[J].�й�������Ϣ��,2015,18(06):10-11.

����[15]����Ӣ,����.��С��ҵ�ɱ����������о�[J].����������Ƽ�,2015(07):78-79.

����[16]��־Դ,갽���.��С��ҵ�ɱ����������о�[J].��ҵ�ĸ������,2015(05):99-100.

����[18]����,������.��С��ҵ�ɱ���������[J].������ҵ��,2015(11):42-43.

����[19]�����,������.��С��ҵ�ɱ����������о�[J].������ҵ��,2015(14):64+204.

����[20]����γ.��С��ҵ�ɱ��������⼰�Ż��Բ�dz��[J].�г��ܿ�(�����о�),2015(07):23-24.

����[21]������,��ܰ��.���ҹ���С��ҵ�ɱ����Ƶ���״[J].��С��ҵ������Ƽ�(��Ѯ��),2015(08):70-72.

����[22]��־��,Ǯ��,����.�����ϵ������ҵ��������С��ҵ����ɱ�[J].�����о�,2015(01):134-149.

����[23]���˾�.dz����С��ҵ�ɱ�����[J].Ʒ��(�°���),2015(09):255-256.

����[24]�ž�,κ����,������.��С��ҵ�ɹ��ɱ����������о�[J].�����Ƽ�,2013,36(04):57-60.

����[25]����.������С��ҵ�ɱ���������̽��[J].ʱ������,2013(21):52-53.

����[26]¬����.��С��ҵ�ɱ����ƴ��ڵ�������Բ�[J].�������Ƽ���Ϣ,2013(27):277+74.

����[27]��Ȼ.��С��ҵ�ɱ����������о�[J].�̳��ִ���,2015(26):81-83.

����[28]��ΰ��.��С��ҵ�ɱ����������о�[J].�¾���,2016(03):113-114.

����[29]������.��С��ҵ�ɱ����Ƶ�������Բ��о�[J].�̳��ִ���,2016(08):101-102.

����[30]����,����,��Ҷ��.�ҹ���С��ҵ�ɱ������о�[J].ɽ��ũҵ����ѧԺѧ��,2016,33(05):37-41.

����[31]�����.ERP��������С��ҵ�ɱ�����ģ����[J].��ҵ���,2016(12):50-52.

����[32]������.��С��ҵ�ɱ�����dz��[J].����������Ƽ�,2016(24):113-114.

����[33]��ˬ.�ҹ���С��ҵ�ɱ��������⼰�Բ�̽��[J].�й��г�,2016(42):111-114.

����[34]����÷.���ҹ���С��ҵ�ɱ���������ķ������Բ��о�[J].�����о�����,2016(32):134-135.

����[35]����.��С��ҵ�ɱ����������о�[J].֪ʶ����,2017(04):117-118.

����[36]���.dz����С��ҵ�ijɱ�����[J].���ʦ,2017(11):30-31.

����[37]������.�ҹ���С��ҵ�ɱ���������ķ������Բ��о�[J].�й��г�,2018(22):80+82.

����[38]����.��С��ҵ�ɱ������о�[J].�����о�����,2012(05):37-38.

����[39]����Ӣ.�Ե�ǰ�ҹ���С��ҵ�ɱ�����˼���뷽�����о�[J].�й�������Ϣ��,2012,15(06):23-25.

����[40]����¼.��С��ҵ�ɱ������д��ڵ����⼰�Բ�[J].�ִ���ҵ,2012(14):101-102.

����[41]�.�½���С��ҵ�ɱ������о�[J].�ƻ�ͨѶ,2012(23):102-103.

����[42]��˼Ө,������.��С��ҵ�ɱ����Ƶ�������Բ�[J].������ҵ��,2014(01):165+183.

����[43]����,��־��.dz����С��ҵ�����ɱ����ƴ��ڵ�����[J].�й����徭��,2014(15):48-50.

����[44]��ƽ.��С��ҵ�ɱ���������̽��[J].�г��ܿ�(�����о�),2014(07):46-47.

����[45]����.dz����С��ҵ�ijɱ�����[J].��ҵ����,2014(13):42-44.

����[46]����,����.��С��ҵ�ɱ����ÿ��ƴ��ڵ�������Բ�[J].����ѧԺѧ��,2014,16(04):59-61.

����[47]����,������,������.��С��ҵ�ɱ����Ƶ�ս���о�[J].�̳��ִ���,2007(26):94.

Ӥ��������Ʒ����ҵ��չ���������������Ż�

2015��ȫ��������,���ǿ��������"������+",����"������+"��һ����ʽд����������֮��,������Ҹ߲����ƹ滮��,���ҹ�������ᷢչ���ž��ָ������....

���й�����70��������,�ҹ������Ȳ���չ,��������ˮƽ�����,����������ʼ������������������ǿ��,�����ܵ�������Ĺ㷺��ע....

�ڱ���,���ǽ����ضԱ��о���ѡ�ⱳ�����о��������о����ݡ�˼·�����Ƚ���ϵͳ����,�Դ����������ȷ���о�"Ҫ��ʲô?ΪʲôҪ��?�Լ�������ô��"�Ȼ�������. ...

�ӱ���������,ҽҩ��ҵ������������������ص��ر����ҵ,��ʱ�̹�ϵ�Ÿ��˵Ľ��������ҵ��ȶ��Լ����õķ�չ.��Щ����,������������ˮƽ����ߡ����������ĸ��ơ��Ա�����������ʶ�IJ�����Լ����仯�ٶȵļӿ춼�����ƶ������Ƕ��г���ҩƷ������������,...

����������� 220 ǧ�����繤����Ŀʵ��������ۺϿ��Ǹ����繤����Ŀ�ijɱ�Ҫ�أ��˹������ϡ���е�����ڵȣ�����Ϲ��̽����������...

ʩ���ܳа���ҵ���������о�ϸ��������Ӧ��

��ϸ�������������������ѧ��̩�����,������ձ���������˼���Ӱ��,��Ϊ���Ż�������ԴͶ�롢������Դռ�á��������ɱ�����ΪĿ�ĵ���ҵ��������....