硕士论文

财务会计硕士论文第三篇:新三板挂牌企业会计信息披露问题研究

摘要

新三板是我国多层次资本市场的一股新鲜血液,随着国务院相关文件的发布,新三板.市场上挂牌公司数量出现了井喷式地增长,这是我国多层次资本市场体系建设历史性的里程碑.新三板市场在我国中小企业的融资问题上起到了积极的作用,激发了中小企业创新创业的动力.但是由于新三板市场挂牌企业规模较小,质量参差不齐,尽管全国股份转让系统发布信息披露的相关文件对挂牌企业进行指导与规范,会计信息披露问题仍层出不穷,因此,对新三板挂牌企业会计信息披露问题进行研究具有一定的现实意义.

全国中小企业股份转让系统于2016年6月27日对挂牌企业正式分层并管理,2016年成为了新三板监管最严格的一年,全国股转系统向挂牌企业发出的年报问询函集中暴露了新三板会计信息披露的问题.本文就股转公司发出的年报问询函,根据新三板市场中挂牌企业的现状,整理相关数据并进行筛选,对收到年报问询函的35家挂牌企业进行案例分析,采用定量与定性相结合的研究方法,剖析新三板会计信息披露问题,提出改善新三板挂牌企业会计信息披露问题的建议与措施.本文的主要研究内容如下:

第一章为引言,对选题背景与意义进行介绍,归纳总结国内外学者新三板或场外市场会计信息披露问题的相关研究,描述本文研究所运用的方法与论文逻辑框架,并指出本文研究的创新特色.

第二章为新三板会计信息披露理论基础,简要概述会计信息披露相关基础理论,并介绍新三板成长的历程以及企业挂牌新三板的好处,阐述了新三板会计信息披露制度的要求,并说明了新三板会计信息披露与资本市场中其他板块所不同的特色.

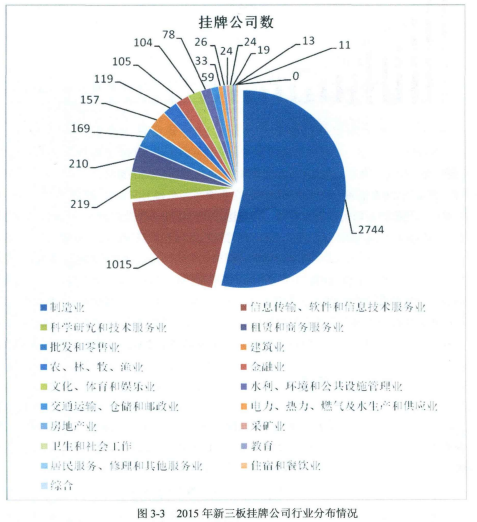

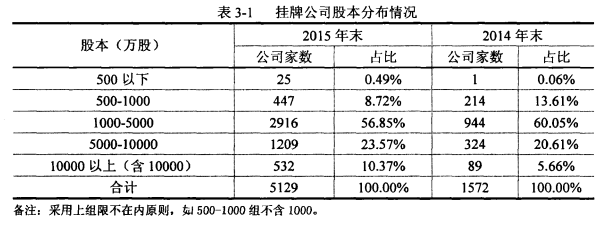

第三章为新三板市场现状及会计信息披露存在的问题,简述新三板市场挂牌企业数量及其行业分布、地区分布等概况,介绍新三板实行分层管理的背景与概况,归纳新三板市场会计信息披露存在的问题.

第四章为新三板挂牌企业会计信息披露的具体案例分析,以收到年报问询函的35家挂牌企业为案例,对其存在的问题进行详细分析,归纳总结案例,剖析新三板会计信息披露问题出现的原因.

第五章为对新三板挂牌企业会计信息披露的改善建议及对策.

第六章为结论,对整篇论文的研究进行总结.

关键词:新三板;会计信息披露;挂牌公司;主办券商;年报问询函

Abstract

The NEEQ market is an important part of Chinese multi-level capital market. With the Withthe rclease of relevant documents of the State Council, the number of the NEEQ market listedcompanies appeared blow growth, which is a historic milestone of Chinese multi-level capitalmarket system building. The NEEQ market has played a positive role in Chinese small andmedium enterprises on the financing issue, and stimulated the innovation and entrepreneurship ofSMEs. However, due to the small size and uneven quality of the NEEQ market listed companies,although the National Small and Medium Enterprise Share Transfer System has issued therelevant documents on the disclosing guidance and norms, the problems of accountinginformation disclosure are still surfaced. Therefore, it is of great practical signifcance to studythe accounting information disclosure of the NEEQ market listed companies.

In June 27, 2016, the National Small and Medium Enterprise Share Transfer System beganto manage listed companies with divided into two levels. The 2016 has become a year that theNEEQ market has the most stringent regulation, the annual report inquiry letter, which theNational Small and Medium Enterprise Share Transfer System issued to listed companies,exposing the problem on accounting information disclosure of the NEEQ market. According tothe current situation of listed companies in the NEEQ market, this paper analyzes 35 listedcompanies receiving the annual report inquiry letter, and adopts the quantitative and qualitativeanalysis research methods, analyzes the problems on accounting information disclosure of theNEEQ market. Then put forward isues and suggestions to improve accounting informationdisclosure of the NEEQ market listed companies. The main contents of this paper are as follows:

The first chapter is introduction, introduces the background and significance of the topic,summarizes the domestic and foreign scholars' related research about accounting informationdisclosure on the NEEQ market or OTC market, describes the research methods and theframework of this paper, and points out that the innovative characteristics and limitations of thisstudy. The second chapter is the theoretical basis of accounting information disclosure of theNEEQ market, briefly introduces the basic theory of accounting information disclosure, andintroduces the development process and benefits of the NEEQ market. The chapter expounds the meaning and requirements of the NEEQ market accounting information disclosure system andcompares the information disclosure of multi-level capital market in China. It shows thecharacteristics of the NEEQ market accounting information disclosure, which are different fromthe other plates in the capital market.

The third chapter elaborates the NEEQ market present situation and the accountinginformation disclosure existence question, briefly describes the NEEQ market listing enterprisenumber, and listed enterprise industry, regional distribution. This chapter also introduces thebackground and the general situation of the NEEQ market hierarchical management, and sumsup the problems of accounting information disclosure in the NEEQ market.

The fourth chapter is the concrete case analysis of the accounting information disclosure ofthe NEEQ market listed companies, taking the 35 listed companies receiving the letter of theannual report inquiry letter as the case, analyzing the problems in detail and summarizing thereason of the accounting information disclosure in the case.

The fifth chapter is the suggestion and countermeasure to the improvement of theaccounting information disclosure of the NEEQ market listed companies.

The sixth chapter is the conclusion, summarizes the whole thesis research.

Keywords: NEEQ market; Accounting Information Disclosure; ListedCompanies; Hosting broker; Annual Report Inquiry Letter

目录

第一章引言...........................................1

1.1研究背景..........................................1

1.2研究目的及意义....................................1

1.3国内外相关文献研究................................2

1.3.1国外相关文献...................................2

1.3.2国内相关文献....................................3

1.3.3文献总结......................................4

1.4研究方法与研究内容................................5

1.4.1研究方法.......................................5

1.4.2研究内容......................................5

1.5论文的创新特色....................................7

第二章新三板会计信息披露的理论基础...................8

2.1会计信息披露的相关理论.........................8

2.1.1信息不对称理论..............................8

2.1.2有效市场假说理论...........................8

2.1.3强制性信息披露..............................9

2.1.4自愿性信息披露...............................9

2.2新三板市场概述................................10

2.2.1新三板市场的发展历程........................10

2.2.2企业挂牌新三板的好处.........................10

2.3新三板会计信息披露制度的概述........................11

2.3.1新三板会计信息披露制度要求.....................11

2.3.2我国多层次资本市场体系信息披露比较.............12

2.3.3新三板会计信息披露的特点......................13

第三章新三板市场现状及会计信息披露问题............14

3.1新三板市场现状.................................14

3.1.1新三板挂牌企业概况........................14

3.1.2新三板的分层管理.........................16

3.2新三板会计信息披露现状.........................18

3.2.1财务报告披露情况.........................18

3.2.2信息披露监管现状...........................19

3.3新三板会计信息披露存在主要的问题................20

3.3.1主办券商未充分发挥持续督导作用..............20

3.3.2瑕疵信息披露处罚力度过轻...................21

3.3.3已分层管理却未区分化信息披露................21

3.3.4 XBRL财务分析系统还不够....................22

第四章新三板会计信息披露实际案例分析.............23

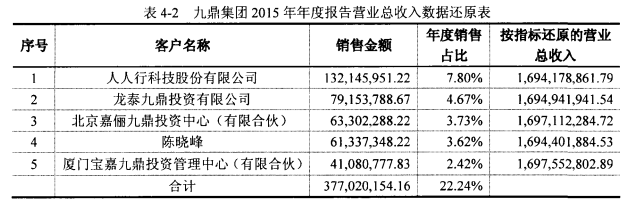

4.1案例简介一股转系统年报问询函问询的35家挂牌企业..23

4.2会计信息披露问题具体案例表现................25

4.2.1会计信息披露不准确、不完全、数据前后不一致....25

4.2.2会计信息披露的可靠性不足..................26

4.2.3会计信息披露的财务核算不合理..............27

4.2.4重大事项含混不清...........................28

4.3案例分析中问题的原因分析......................29

4.3.1公司治理及内部控制存在缺陷.................29

4.3.2主办券商不作为.........................29

4.3.3违规披露成本低.........................30

4.3.4 XBRL系统的学习不够.........................30

第五章改善新三板会计信息披露问题的建议.............32

5.1提高挂牌企业内控与主板券商的作用.............32

5.1.1完善挂牌企业组织结构与内部控制制度.........32

5.1.2充分发挥主办券商的职能作用...............32

5.2对信息披露相关人员组织集中培训.............33

5.2.1增加信息披露的相关培训................33

5.2.2改变参加培训的人员要求................33

5.3加强监管及惩罚力度.....................34

5.3.1加大监管强度........................34

5.3.2增强违规处罚力度......................34

5.4完善分层管理并区分化信息披露.............35

5.4.1新三板分层再细化......................35

5.4.2层级间区分化信息披露.................35

5.4.3完善转板及层级流动制度................36

5.5完善XBRL系统并制定指引细则..............36

5.5.1完善XBRL财务分析系统.................36

5.5.2制定规范的指引细则...................37

结论.......................................38

参考文献...................................39

致谢......................................41

个人简历................................42

第一章引言

1.1研究背景

从1990年开始,经过20多年的发展,我国已经建立了包括一板(主板、中小板)、二板市场(创业板)的场内市场和由三板市场(全国中小企业股转系统,即新三板)、区域性股权交易市场等场外市场相结合的多层次资本市场体系.新三板是整个多层次资本市场的基石,它拓宽了民间投资渠道,为创新创业及成长型中小企业提供了发展的平台[1].新三板的壮大不仅完善了我国中小企业的直接融资链条,激发了中小企业创新创业的动力,更提升了中小企业规范发展的意识和主办券商的机制,促进了中小企业金融的综合服务体系.

2013年新三板市场历史性的一年,因为国务院于当年12月发布了《关于全国中小企业股份转让系统有关问题的决定》(以下称《全国股转系统有关决定》),我国的新三板市场由此幵始正式扩容到全国[2].新三板扩容后,股转系统挂牌企业数量不断增长,仅2015年一年就增加了3557家企业,至2016年6月30日,新三板挂牌企业总数达到7685家,我国的场外市场进入了蓬勃时期.

新三板是我国一板、二板市场的蓄水池,对多层次资本市场建设具有重要意义,必须重视对新三板市场投资者的保护和新三板市场秩序的维护工作,才能充分发挥新三板市场的功能,完善新三板信息披露制度便是实现该目标的核心内容.新三板队伍的壮大与发展,不可避免地导致我国新三板市场会计信息披露不充分、不规范和不及时的问题不断浮出水面,严重制约新三板市场的健康发展,虽然全国股转公司制定的信息披露细则和暂行办法为新三板市场提供了指引,但是仍存在许多不足的地方.

1.2研究目的及意义

会计信息披露真实、准确、完整、及时,是新三板会计信息披露制度的基本原则,合理的信息披露制度能够帮助提高市场的公开透明度,规范挂牌企业的市场行为,形成良好有序的市场秩序,保护投资者的利益.信息披露制度的完善,对保护资本市场的投资者具有重要的意义,同时也能够降低挂牌企业信息披露的成本,促进资本市场的发展.新三板市场又是我国资本市场结构的重要部分,其市场的信息披露制度的完善对我国的多层次资本市场的发展意义重大.

但由于新三板市场建成的时间尚短,规范制度尚不成熟,挂牌企业的数量急剧增长挂牌企业的质量参差不齐,会计信息披露问题不断浮现.新三板市场在2016年5月27日才正式提出分层次管理挂牌企业,并于2016年6月27日对挂牌企业进行分层,相关的信息披露制度与规范还存在不足,因而对我国新三板市场挂牌企业会计信息披露问题进行研究,在对国内外相关文献资料进行考察的基础上,通过对我国新三板挂牌企业具体案例进行分析,提出改善我国新三板市场会计信息披露问题的建议与对策具有一定的现实意义.

1.3国内外相关文献研究

1.3.1国外相关文献

1.3.1.1国外会计信息披露的相关文献

Christine、Botosan、Marlene等(2000)研究了上市公司会计信息披露的充分程度与公司股票的流通程度、资本成本之间的关系,他还从不完全契约的角度研究并论证企业会计信息披露程度对公司治理与价值的影响.其研究表明,透明度较高的公司往往具有完善的内部治理结构与严谨的外部治理结构,其公司的价值与经营业绩也较高,并且股票流通程度越高,资本成本低[3].

Mendesdasilva和Alves(2004)也通过实证分析法,选取自愿性披露的指标,证实了上市公司信息披露越充分、完整,其公司价值就越高,反之,其公司价值就越低[4].

Antunovich.P.A(2006)通过研究企业内部控制制度对信息披露质量的影响,发现内部控制较为完善的公司信息披露质量往往较高,反之,内部控制薄弱的公司信息披露质量较差,自愿披露信息的意愿也较低.他也认为信息披露的质量与公司内部控制的完善程度成正相关关系,因此,证券市场监管部门在督促上市公司信息披露的同时,也应当加强上市公司治理结构完善的管控,从"源头"治理,增长公司信息披露的动机[5].

Carol Ann Frost,Elizabeth A.Gordon和Andrew F.(2006)研究审查了世界交易所联合会50家成员交易所的信息披露与市场之间的关系,控制包括法律制度、市场规模等在内的几个相关变量后,发现信息披露制度的强度,如信息披露的规则、监管与执行,与市场的发展存在正相关的关系,意味着信息披露制度的强度越大,市场发展越好[6].

Dhiaa Shamki(2013)也研究了企业会计信息披露质量与企业价值之间的相关性,同样得出了会计信息披露的质量与企业价值存在了正相关关系的结论[7).

1.3.1.2国外场外市场信息披露的相关文献

Heflin和Shaw(2005)通过研究发现有效价差和报价深度影响场外市场的流动性,信息披露评级较高的公司有效价差较低,报价深度也较低,这造成了做市商部分退出市场.换言之,场外市场的信息不对称程度并不是越低越好,理论上,市场上存在着能够使投资者与做市商双赢的最佳信息披露程度[8].

Antunovich和Sarkar(2006)通过对120家纳斯达克公司进行实证研究检验,发现场外市场的有效性较弱,其证券市场价格对信息的反应较为强烈且相对滞后[9].

Verrecchia(2006)通过研究上市公司会计信息披露策略对买卖价差的影响,发现上市公司在面临亏损或者经营压力比较大时,更容易修订合同的信息,这表明增加市场透明度的会计信息披露有助于降低场外市场信息不对称现象[10].

Zhi ZHOU和Junmin WU(2015)在加拿大CSC期刊中发表了对NEWOTCBB挂牌公司价值评估方法的研究文章,其中的NEWOTCBB市场就相当于我国的新三板市场,文章中指出随着多层次资本市场的不断完善,新三板已逐渐成为专为高成长性的高新技术非上市企业提供股份转让与定向融资的一个平台,是我国资本市场的重要组成部分[11].作为一个投资者,对国家股票交易所和上市公司的价值有正确的认识,可以作出正确的投资决策.因此,如何正确评估新三板公司的价值,对投资者来说显得越来越重要了,而评估的准确性又是建立在规范且真实的会计信息披露基础上.

1.3.2国内相关文献

1.3.2.1国内会计信息披露的相关文献

谭旭红(2010)认为会计信息对于提供信息的管理当局或使用信息的投资者而言,都是不可或缺的、有价值的信息资源[12].

刘秋红(2004)指出,我国的资本市场正逐步走向繁荣,在这样的市场形势下,上市能够使企业得到其发展所需的资金支持.为了维护我国资本市场的稳定秩序,以及不挫伤市场投资者的积极性,政府监管部门应该对上市公司的行为进行规范,保证上市公司披露的会计信息具有准确性与充分性,这也是资本市场必须解决的问题之一[13].

蒋尧明(2004)认为,对上市公司会计信息披露应作出及时性要求与披露形式的规范,能够使信息使用者获取最新的上市公司信息,在此基础上,缩短了投资者收集信息的时间,减少其处理信息的成本,有效地提高了投资者决策的效率114].

贾国栋,李姝(2009)认为会计信息披露要有统一的会计规范,这个统一的规范既是上市公司提供会计信息的行为标准,同时又是注册会计师审计的基本依据.会计信息披露质量对资本市场的配置存在着重要的意义[15].

唐文丽(2013)也认为高质量的信息披露能够带来为现代资本市场带来诸多好处,如提高资源配置效率,降低股权融资成本等.目前,我国证券市场的信息披露存在着许多问题,上市公司的会计信息披露质量仍有待提高[16].

宋晶(2014)指出信息披露的不规范、不透明会对我国金融市场与上市公司产生众多负面影响,阻碍金融市场与企业的成长.如果企业自身条件不足,存在严重缺陷的公司治理结构,仅受上市利益的驱使而盲目追求上市,将会造成上市公司信息披露问题的泛滥[17].

1.3.2.2国内新三板市场信息披露的相关文献

胡淑丽(2010)指出,新三板市场的兴起,对我国建设创新型国家具有重要意义,也有利于资本市场的发展,因此全国股转系统必须完善新三板市场的制度与建设,充分发挥新三板的功能,创建良好的发展高科技企业的市场平台[18].

柳玉春(2012)通过对新三板市场初期的中关村挂牌企业的研究发现,在其他影响因素不变的情况下,挂牌企业的绩效与企业股东的性质及高管的年龄、教育水平存在显著相关.加大新三板挂牌企业信息披露,有助于提高企业的经营绩效,而披露的信息不仅仅是财务信息,还应有对挂牌企业增长性的合理预测,以及对企业核心技术和市场竞争优势的描述[19].

陈汉平(2013)研究调查了美国OTCBB市场的会计信息披露问题,分析其制度的优劣,根据我国的新三板市场现状与存在的会计信息披露问题,提出了改善的建议,他认为,适度的强制性信息披露能够帮助新三板市场健康发展,平衡市场的公平与效率关系[20].

孟笑燕(2015)认为,随着我国多层次资本市场的建设,新三板的扩容对其影响重大,但是即将在新三板挂牌或刚挂牌的企业,在企业财务管理或账务处理方面都不规范,由于其内部治理机构的不健全,企业盈利规划欠缺合理性、税收筹划方案不科学等问题不断出现.新三板会计信息披露制度能够规范企业以上的问题,督促、监督挂牌企业,是新三板市场需要继续完善的核心制度[21].

王燕(2015)也认为完善的、规范的会计信息披露体系能够使新三板市场在经济结构|调整中发挥出更加充分的作用,有利于我国多层次资本市场的稳健发展[22].

周芷菡(2016)指出,由于新三板市场中挂牌企业的队伍不断扩大,在规模、盈利能力以及行业领域等方面上,挂牌企业表现各不相同,存在巨大差异,应对新三板挂牌企业的会计活动进行研究,并提出改善措施.尤其是新三板对挂牌企业进行分层管理后,应该针对不同层级的挂牌企业提出不同的信息披露要求[23].

1.3.3文献总结

目前国内外对会计信息披露的研究文献较为丰富,国内外学者有着共同的观点,企业的信息披露质量高低与企业的价值高低正相关.随着新三板市场的兴起,国内对新三板的研究也逐渐增多,但较多的学术研究建立在新三板的市场功能作用,市场定位,以及发展模式等方面,对于新三板市场挂牌企业的会计信息披露间题的研究还比较少,特别是新三板市场已经于2016年6月进行分层管理.对于新三板会计信息披露的研究中,大部分的研究都基于理论研究,运用的市场数据较宏观,没有运用具体的企业案例进行会计信息披露问题的说明,对改善新三板会计信息披露问题提出的建议主要还处于新三板未进行分层管理的经济背景下.

1.4研究方法与研究内容

1.4.1研究方法

(1)文献分析法.目前研究会计信息披露的资料比较丰富,对于新三板市场的研究主要集中在其市场功能作用,市场定位,以及发展模式等方面,对新三板会计信息披露问题的研究资料还比较有限.本文通过阅读及分析大量的关于新三板市场、会计信息披露的文献,取其精华,去其糟粕,力求使本研究更加深入和丰富.

(2)定量与定性相结合的方法.由于信息披露不同于财务数据指标,没有直观的数据对比,并且影响因素也较为复杂.对会计信息披露存在的问题进行研究时,需要对其质量进行归纳、分析与概括,使用定性研究方法才能达到此目的.同时,本文还运用了定量研究方法,如采用了数据及图表等形式进行直观表达.

(3)案例分析法.全国中小企业股份转让系统2016年开始执行年报公开问询制度,本文就以全国股转系统发出年报问询函的35家新三板挂牌企业为案例分析对象,解析我国新三板会计信息披露所存在的实际问题,总结其问题出现的原因.

1.4.2研究内容

本文利用以上的研究方法,根据新三板市场的经济背景,从会计信息披露的理论与文献开始研究,并通过网络网站、文献数据库等多种渠道查找资料,分析新三板发展现状,整理出新三板会计信息披露的问题,以全国股转系统发出年报问询函的35家新三板挂牌企业为案例分析对象,分析问题出现的根本原因,结合我国新三板实际情况,对新三板市场挂牌企业会计信息披露制度提出改善的建议与措施,论文具体分成以下几个部分:

第一章为引言,对选题背景与意义进行介绍,归纳总结国内外学者新三板或场外市场会计信息披露问题的相关研究,描述本文研究所运用的方法与论文逻辑框架,并指出本文研究的创新特色.

第二章为新三板会计信息披露理论基础,简要概述会计信息披露相关基础理论,并介绍新三板成长的历程以及企业挂牌新三板的好处,阐述了新三板会计信息披露制度的要求,并说明了新三板会计信息披露与资本市场中其他板块所不同的特色.

第三章为新三板市场现状及会计信息披露存在的问题,简述新三板市场挂牌企业数量及其行业分布、地区分布等概况,介绍新三板实行分层管理的背景与概况,归纳新三板市场会计信息披露存在的问题.

第四章为新三板挂牌企业会计信息披露的具体案例分析,以收到年报问询函的35家挂牌企业为案例,对其存在的问题进行详细分析,归纳总结案例,剖析新三板会计信息披露问题出现的原因.

第五章为对新三板挂牌企业会计信息披露的改善建议及对策.

第六章为结论,对整篇论文的研究进行总结.

1.5论文的创新特色

新三板虽然于2006年便推出转让试点,但是在2013年12月正式扩容后,才开始发挥其市场功能,对新三板的研究也才开始逐渐增多.新三板市场是我国资本市场的一股新鲜血液,目前对新三板市场的研究主要还集中在其市场影响、融资功能以及财务规范等方面.对新三板会计信息披露的研究也随着公众媒体的关注增强而增多,但大部分新三板会计信息披露的研究集中在理论方面的研究,偏向挂牌企业信息披露问题的研究,并且没有应用实际案例的年度报告进行具体分析,而年度报告是会计信息披露的重要载体,对挂牌企业年度报告进行分析研究,更能充分理解新三板会计信息披露问题所在.2016年,全国股转公司制定并实行年报公开问询制度,截至6月30日,全国股转公司共对35家挂牌企业发出年报问询函,

本文将通过对这35家挂牌企业年度报告的研究,具体剖析新三板会计信息披露问题及原因,这是本文的特色之一.本文对新三板会计信息披露提出的改善建议是本文的核心内容,也是本文的特色之一.在对新三板市场会计信息披露的研究结果中,笔者发现较多学者都是建议新三板应该进行分层管理挂牌企业.而全国股转系统己经在2016年5月27日发布了《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》,并已于2016年6月27日对挂牌企业进行分层,在这样的经济背景下,本文建议对新三板的分层管理进行更详细的分层,.并区分化信息披露.文中所提出的XBRL财务分析系统在我国的推广还不足,该建议的提出较为创新并且对新三板市场的发展具有一定的现实意义.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结论

新三板市场的成长,就像是我国资本市场的一股新鲜的血液,使我国资本市场有了活力,解决了我国中小企业的融资问题,也推进了我国多层次资本市场建设的发展.然而资本市场的会计信息披露问题却没有因信息技术的发展而解决,并且由于新三板数量的暴增,新三板挂牌企业的管理也成了股转系统的一大问题.

在2016年,新三板市场发生了革命性的变化,推进XBRL格式年度报告,将挂牌企业进行分层管理,是新三板市场发展历程中历史性的一年.新三板分为了创新层与基础层,但会计信息披露制度却没有按层级的不同而进行不同的要求.从对35家被问询的挂牌企业的分析中,可以看出,新三板会计信息披露的问题仍然有待解决.挂牌企业的内部治理结构不完善,主办券商没有充分发挥其职能作用,新三板的自律监管措施处罚过轻,XBRL工具已推出却还不够成熟,这些都是新三板市场中需要给予重视的.

虽然新三板对市场的监管更加的严格,但是会计信息披露问题还得从根源开始整顿.新三板的各个市场主体对其发展都是不可或缺的,对新三板都有着不一样的意义与作用,新三板会计信息披露的问题都需要各个主体的配合才能得到最大的改善.完善挂牌企业的公司治理结构及内部控制制度,加强对各个市场主体的培训,增强其职责意识,使其认真履行义务是改善新三板会计信息披露问题的关键.新三板挂牌企业进行更细化的分层管理并区分化实行信息披露制度,不仅将降低企业信息披露的成本,也将降低股转系统监管成本.XBRL格式年度报告的推进使会计信息披露监管有了计算机帮手,股转公司应该继续推进XBRL财务分析系统,将会计信息披露科技化,计算机是一个公正的监管者,随着XBRL财务分析系统的完善,挂牌企业不仅没有造假、舞弊的机会,会计信息披露问题也会得到很好的解决.

致谢

转眼间,两年半的研究生学习生活就要结束了,而入学仿佛还是昨天的事情,初来乍到时的场景犹历历在目.回忆起这两年半的点点滴滴,感慨不已,欣慰之余而又庆幸无比.值得欣慰的是,我在这两年多的时间里,学到了许多受益无穷的东西;庆幸的是我来到了一个很好的环境,遇到了很多的良师益友,给我了很多的指引和帮助,使我能够顺利地完成学业!

我的导师蔡志忠副教授待入和善、工作认真严谨、并且对学生都很关心和照顾.研究生期间,在学习和生活上蔡老师给予了我很多的帮助与建议.在毕业论文的撰写工作上,特别要感谢蔡老师对我的教诲和指导,从论文的选题、材料的收集、理论的聚焦和写作以及最终的定稿都在恩师的悉心指导和鼓励下完成,每一次与蔡老师关于论文的谈话交流都会启发我思维的火花,引领我一窥专业领域的深奥.从去年论文开题以来,蔡老师总是在撰写论文的各个阶段耐心督促和指导我,尤其是遇到困难时他常常为我指点迷津,开拓思路,让我受益匪浅.

此外,我还要感谢会计系的潘谈教授、许萍教授、陈朝晖副教授、王小英副教授等的辛勤耕耘,正是您们的无私教诲,使我在研究生的求学生涯中进一步打好了专业基础.您们一丝不苟、细致严谨的教学、研究态度是我学习的榜样,两年半的研究生生涯,感谢您们一路的艰辛与关怀.

再次,我要感谢我的舍友邓文英同学以及蓝颖芳同学.研究生期间,不论在学习还是生活上他们总在我需要的时候提供援手,虽然身在异乡,却让我感受到了友情的温暖.

然后,我还要感谢我的父母,他们一直是我坚强的后盾,给予我克服困难的勇气和力量,让我不断前行!

最后,向本论文所参考的所有文献资料的作者致谢.

参考文献

[1]谷永亮.我国新三板市场法律制度研究[D].首都经济贸易大学,2011.

[2]张文俊.新三板融资效率探究[J].市场观察,2016,S2:194-195.

[3] Christine A. Botosan, Marlene A. Plumlee. A Re - examination of Disclosure Level and the ExpectedCost of Equity Capia|[J]. Journal of Accounting Research, 2002, 401:.

[4] Mendesdasilva W,Alves L A. The Voluntary Disclosure of Financial Information on the Intemet and theFirm Value Effect in Companies across Latin America[J]. Ssm Electronic Journal, 2004.

[5] Antunovich,P. A. Sarkar. Fifeen Minutes of Fame? The Market Impact of Internet Stock Picks[J],Joumal of Business, 2006. (79)

[6] Carol Ann Frost, Elizabeth A. Gordon, Andrew F. Hayes et al. Stock Exchange Disclosure and MarketDevelopment: An Analysis of 50 Intemational Exchanges[J]. Jourmal of accounting research, 2006,44(3):437-483.

[7] Dhiaa Shamki,Azhar Abdul Rahman. Does financial disclosure influence the value relevance ofaccounting information?[J]. Education, Business and Society: Contermporary Middle Eastern Isues, 2013,63:.

[8] Heflin FL, Shaw K W,Wild J J. Disclosure Policy and Market Liquidity: Impact of Depth Quotes andOrder Sizes. Contemporary Accounting Research . 2005.

[9] Antunovich,P. ,A Sarkar. Fifeen Minutes of Fame? The Market Impact of Internet Stock Picks.Joumal of Business. 2006.

[10] Verrecchia, R. E.,J Weber. Redacted Disclosure. Journal of Accountancy.2006

[11] Zhi ZHOU,Junmin WU. Research on Value Assessment Methods of the NEWOTCBB Listed Company[J]. Intemnational Business and Management, 2015, 102:.

[12]谭旭红.基于契约理论的会计信息失真分析[J].商业研究,2010,04:128_132.

[13]刘秋红.我国上市公司会计信息披露问题研究[D].山东科技大学,2004.

[14]蒋尧明.上市公司会计信息披露的真实性与虚假陈述研究[J].会计研究,2004,(1):39-43.

[15]贾国栋,李姝.会计信息披露监管制度的博弈分析[J]?生产力研究,2009,(13):179-180,191.

[16]唐文丽.董事会特征对上市公司会计信息披露质量的影响研究[D].东华大学,2013.

[17]宋晶?完善我国上市公司信息披露制度的对策研究[J].商业经济,2014,(7):38-39.

[18]胡淑丽.论中国新三板市场的功能、主体定位及制度创新[J].经济研究导刊,2010,(13):70-72.

[19]刘玉春.股背景、高管特征与高新技术企业绩效关系研究-基于中关村"新三板"的场外交易信息披露[J]?中国注册会计师,2012,(7):86-91.DOI:10.3969/j.issn.1009-6345.2012.07.025.

[20]陈汉平.美国OTCBB信息披露制度及对我国新三板建设的启示[J].华北电力大学学报(社会科学版),2013,(3):40-43,50.

[21]孟笑燕.新二板上市企业财务管理问题研究[J].中外企业家,2015,(31):129-130.

[22]王燕.新三板市场信息披露问题分析[J].全国商情?理论研究,2015,(29)53-54.

[23]周芷菡.新三板企业会计分析[J].中国管理信息化,2016,02:11.

[24]马聘.信息不对称理论概述[J].中国外资,2010,(7):79.

[25]刘长虎,陶建格,崔衍秋?股票价格指数的投资功能[J]?市场论坛,2004,06:71-72.

[26]翟肖东.我国A股市场有效性实证分析[J].金融经济(理论版),2014,(6):88-%.

[27]李培根.有效市场假说与我国上市公司财务信息披露差异分析[J].兰州大学学报(社会科学版),2002,30(4):45-49.

[28]王雄元,严艳.强制性信息披露的适度问题[J].会计研究,2003,(2):13-18.

[29]乔兴梅.从强制性信息披露看我国上市公司中小股东的权益保护[D].上海师范大学,2013.

[30]李凤莲,游达明.中国上市公司自愿性信息披露的伦理规制研究[J].财经理论与实践,2014,35(2):137-140.

[31]付珍珠?"新三板"市场的形成、现状及作用[J]?中国市场,2014,(14):91-92.

[32]王璐.私募股权是服务实体经济的有效金融方式[N].金融时报,2014-04-28009.

[33]朱涛.浅析新三板市场发展现状[J].中国商贸,2015,02:69-71.

[34]周程.浅析新三板股权并购战略分析[J].财经界,2016,(24):78,124.

[35]洪方圆?新三板会计信息披露研究[D].财政部财政科学研究所,2014.

[36]林義.XBRL系统与信息化不成熟性问题研究[J].品牌,2015,(10):97.

[37]刘玉廷.推广应用XBRL推进会计信息化建设[J].会计研究,2010,(11):3-9.