硕士论文

财务会计硕士论文第四篇:家电制造业会计政策选择与盈余管理行为研究--以格力电器为例

摘要

随着中国整体经济的快速发展,中国的资本市场也逐渐成熟和完善.在这样的大背景下,学术界对于企业会计政策选择与盈余管理方面的研究不断深入,也日益重视.近年来,家电制造业面临着产业结构调整和转型升级,增速开始放缓,家电制造业企业竞争由价格之争逐渐转变为企业创新能力和产品质量及服务的竞争.企业选择不同的会计政策,就会对会计政策做出相应的调整.家电制造业会计政策选择与盈余管理行为的研究会将资本市场同会计信息的联系进一步加深,健全会计体系,并且对中国家电制造业企业治理机制和资本市场进行实时监控.

本文从实例出发,用具体数据展开分析.从家电制造业的会计政策选择对盈余信息的管理与操纵和企业管理层动机出发,分析企业利益相关者的目的.从会计政策的选择与执行,分析企业如何进行盈余信息的披露,从而达到是自身利益最大化.从会计准则层面讨论盈余操纵的利与弊,分析家电制造业企业是否应该利用盈余信息的披露达到短期目的.

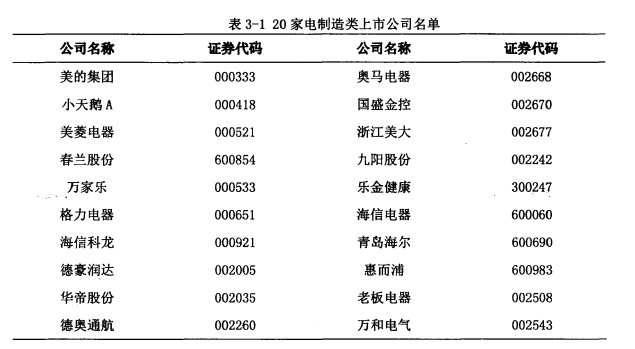

首先阐明了本文的研究目的和意义价值以及国内外研究的现状,对本文的研究思路和主要框架以及不足之处进行说明.然后,对相关概念进行界定,对理论方面内容进行说明.接着选择我国家电制造业会计政策与盈余管理之间的内容进行重点分析.选取在沪深两市上市的家电制造业公司20家,以其2014-2016年3年年报中披露的会计政策选择情况为研究样本,结合家电制造业的行业特点,对样本公司在存货发出计价方法、存货跌价准备计提方法、固定资产折旧方法、无形资产摊销方法、坏账准备计提方法和企业关联方交易售价确认方式会计政策选择特点和原因进行了分析.案例分析部分,以格力电器公司为例,分析其财务状况、营运能力,以及通过对格力电器公司会计政策的研究,总结出盈余管理中隶属于会计的操作面.最后,本文在研究基础上提出有关建议同时阐述研究的结论.

关键词:家电制造业;会计政策选择;盈余管理;格力电器

Abstract

With the rapid development of China's economy as a whole, China's capital market has alsogradually matured and improved. Under this background, academics have paid more and moreattention to the researches on the selection of accounting policies and earmings management inenterprises. In recent years, the appliance manufacturing industry is facing industrialrestructuring and transformation and upgrading, growth began to slow down, competition in thehome appliance manufacturing enterprises gradually changed from price competition toenterprise innovation and product quality and service competition. Enterprises choose differentaccounting policies, accounting policies will make the appropriate adjustments. The research onaccounting policy choice and earnings management behavior of home appliance manufacturingenterprises will deepen the connection between capital market and accounting information,improve the accounting system, and monitor real-time the corporate governance mechanism andcapital market of China's home appliance manufacturing industry.

In this paper, starting from an example, with specific data analysis. From the householdappliances manufacturing accounting policy choice of earnings information management andmanipulation and business management motivation, analyze the purpose of business stakeholders.From the choice and implementation of accounting policies, it analyzes how enterprises discloseearnings information so as to maximize their own interests. Discusses the pros and cons ofearnings manipulation from the aspect of accounting standards and analyzes whether theappliance manufacturing enterprises should make use of the disclosure of earnings informationfor short-term purposes.

First of all, this paper ilustrates the purpose of the research and the significance and valueof this study as well as the status quo of research at home and abroad, the research ideas and themain framework of this article as well as the shortcomings. Then, define the related concepts andexplain the theoretical aspects. Then choose China's home appliance manufacturing accountingpolicy and earnings management between the content of key analysis. Twenty domesticappliance manufacturing companies listed in Shanghai and Shenzhen stock markets were chosenas research samples according to the accounting policy choices disclosed in their annual reportsfor the three years from 2014 to 2016. Based on the characteristics of the appliancemanufacturing industry, Methods, provision for impairment of inventories, methods for depreciation of fixed assets, methods for amortization of intangible assets, provision for baddebts and methods for confirming the slling price of related-party transactions of the Company.In the part of case analysis, taking Gree Electric Company as an example, this part analyzes thefinancial status and operational capability of Gree Electric Appliance Co, Ltd., and studies theaccounting policies of Gree Electric Company. Finally, based on the research, this paper putsforward the relevant suggestions and expounds the conclusion of the research.

Key words: appliance manufacturing; accounting policy choice;earnings management; Gree electric appliance

目 录

第一章引言.....................................1

1.1研究背景......................................1

1.2研究目的及意义.....................................2

1.3国内外研究现状.....................................2

1.3.1国外研究现状....................................2

1.3.2国内研究现状.....................................4

1.3.3文献述评....................................6

1.4研究思路和方法.....................................6

1.5研究内容及主要框架....................................7

1.6可能的创新点及不足之处................................8

第二章会计政策选择与盈余管理的基本理论...................10

2.1相关概念............................................10

2.1.1会计政策的定义及内容.............................10

2.1.2会计政策的选择及分类...........................10

2.1.3盈余管理的定义及内容...........................11

2.2盈余管理的基本特征................................11

2.3会计政策选择和盈余管理的相关性...................12

2.4会计政策选择与盈余管理的基本理论...................12

2.4.1委托代理理论..................................12

2.4.2信息不对称理论.................................13

2.4.3企业契约理论..................................14

2.4.4成本效益理论....................................15

第三章家电制造业会计政策与盈余管理分析................16

3.1我国家电制造业发展历程及现状...................16

3.2家电制造业会计特点和盈余管理动机..................17

3.2.1家电制造业会计特点............................17

3.2.2家电制造业盈余管理动机.....................18

3.3家电制造业会计政策选择的统计分析.................18

3.3.1样本与数据选择................................18

3.3.2企业坏账准备计提方式的选取与分析...............19

3.3.3存货发出计价方式的统计分析.................20

3.3.4存货跌价准备计提方法的统计与分析...............21

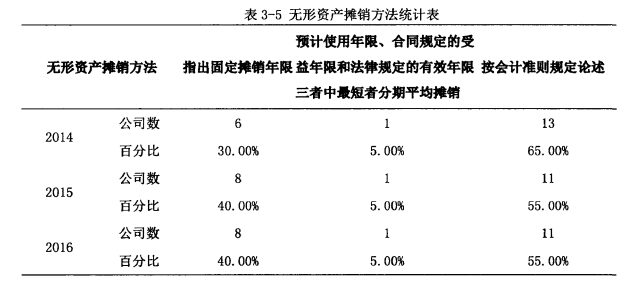

3.3.5无形资产摊销的会计政策选择统计与分析........23

3.3.6其他会计政策的选择与统计分析.................24

3.4家电制造业盈余管理的利弊分析..................26

3.4.1盈余管理的积极影响......................26

3.4.2盈余管理的消极作用..........................26

第四章格力电器的会计政策选择与盈余管理...........28

4.1格力电器公司背景............................28

4.2格力电器的财务现状及会计政策选择.............28

4.2.1格力电器的财务现状........................28

4.2.2格力电器关键会计政策分析................32

4.3格力电器盈余信息管理分析...................34

4.3.1格力电器盈余管理的动机与识别..............34

4.3.2格力电器盈余管理的手段与识别...............36

4.3.3格力电器通进行盈余管理的后果分析...........38

4.4盈余管理案例小结..............................38

第五章规范家电制造业利用会计政策变更进行盈余管理的建议..40

5.1进一步完善会计政策变更的披露制度..................40

5.2进--步加强公司内部治理建设......................40

5.3进一步改善资本市场的监管机制......................41

5.4进一步完善对公司管理人员激励制度以及约束机制......42

结论................................................44

参考文献............................................46

致谢...............................................49

个人简历..........................................50

第一章引言

1.1研究背景

随着中国整体经济的快速发展,中国的资本市场也逐渐成熟和完善.在这样的大背景下,学术界对于企业会计政策选择与盈余管理方面的研究不断深入,也日益重视.企业对于盈余管理会采取多种多样的方式,会计政策的变更就是其中的一种.然而,无论是选择会计政策的变更或是其他种类的方式,都会在一定程度上对其会计信息带来影响.如果对于相关信息的处理不够完善、不够合理,便会带来一系列不良影响,不仅会使投资者信心丧失,更会对企业的社会形象以及社会诚信方面带来很大的影响,进而对于我国资本市场的发展造成影响.自上世纪末起,我国资本市场中许多公司盈余管理现象日益严重,这种情况得到了多方重视,有关部门也采取了一系列监管措施.会计准则往往作为企业报表编制的相关依据,使其在很大程度上抑制了企业的盈余管理行为.此外,相关的会计政策,保障了企业进行相关会计核算的稳定,并为其提供了有关原则和处理方式.一般情况下企业所采取的会计政策不能随意变更,往往在每期都采用相同的会计政策,否则,会计政策的随意变更会造成相关佘计信息的可信程度受损,进而导致相关会计信息的使用者对企业经营活动进行评估时产生错误,造成不利影响,进而降低相关信息的可比性.然而,并不是所有的企业都不能变更会计政策,并且这也是不现实与无法实现的.因此在这种情况下,在遵从相关准则的基础上,企业可以自主的根据自身经营状况以及企业发展情况,对其原有的会计政策进行合理调整与变更,这就导致有些企业利用会计政策进行利润操纵,进而完成所谓的"会计魔术".

改革开放以来,家电制造业行业发展从快速扩张到激烈的价格竞争战,现阶段严重同质化的过程.近几年家电制造业面临着行业产业结构调整和转型升级,增速开始逐渐放缓,家电制造业企业的竞争由价格战开始转变为企业的创新能力及企业产品质量和服务的竞争.如果企业选择了不同的会计政策,就相应的调整企业的会计政策.首先企业日常的会计工作受到的影响很大,其次会计信息的质量标准会产生非常明显的差异,同时也会对国民经济快速发展以及国家财富的再分配造成影响.而家电制造业企业的盈余管理也存在两面性,一方面,过度的盈余管理会导致家电制造业企业公开的财务报告所反映出的盈余信息与企业的真实业绩不一致,造成会计信息不实;但从另一方面来讲,盈余管理的适度性作用对企业会计准则的完善十分有利,对家电制造业企业资本市场的发展也十分有利⑴.所以,家电制造业企业盈余管理行为的研宂会将资本市场同会计信息的联系进一步加深,健全会计体系,并且对中国家电制造业企业治理机制和资本市场进行实时监控.

1.2研究目的及意义

为提升会计信息的可靠性,各国相关机构都十分重视会计信息的准确性与真实性,并制定出=系列规则,用以规范相关内容,以确保会计信息质量的一致性[2].这些原则强调企业在进行会计政策的选择时,需要保障不同时期的会计信息统计所得出的数据能够具备可比性的特征,这是必须明确的一点原则[3].因此,会计政策的选择需要谨慎,而一致性的选择也非常重要,不能随意的改动[4].但由于内部因素及外部环境的影响,企业发展的过程当中会计政策的选择很难保持一成不变,一般都会结合企业的自身状况,进行一定调整.企业在选择会计政策时,往往具有一定的自主选择权,这就使得企业为保证自身利益最大化,可能会改变会计政策,从而使企业实现盈余管理.因此,对家电制造业公司的会计政策选择及其变化过程与公司的盈余管理进行联系与研宂,是十分有必要的,并且具有很高的现实意义.从理论层面上来看,对企业会计政策选择方面的研究,在会计行为研究中,具有十分重要的意义,在新会计准则颁布的背景下,对企业会计政策选择进行研究具有重要价值,在研究过程中,不仅对企业经营过程中的财务处理状况以及相关会计信息披露过程进行说明与阐述,而且还对企业会计政策与盈余管理之间的关系进行深入探究.从实践层面来看,由于企业生产经营过程中,管理者、投资方以及相关监管机构和其他利益相关者往往存在着信息不对称及不平等的情况,企业管理层对企业经营管理状况了解更加深入.这样的使用环境之下,会计信息能够更好的被企业所掌握,但是,这种良好的优势有时被其利用以为自身牟取利益.家电制造业己经告别了高速増长的时代,现在的家电制造业面临着越来越激烈的行业竞争,行业变革刻不容缓.对于西方而言,我国的会计准则赋予了企业一定的盈余管理空间,这也给人留下深刻的印象,企业也不断采用多种方式来操控利润.基于上述原因,分析这个问题对于中国家电制造业的监管以及企业会计准则的完善是很有必要的.

1.3国内外研究现状

1.3.1国外研究现状

第一位提出企业管理层选择会计政策是存在经济动因的西方学者是戈登(1964).在持续性的研究与探索中,企业管理层所追求的利润最大化从来没有改变过.他在分析中指出,为了达到目的,单纯遵循配比原则展开工作的管理层会非常少,他们的目的是利润最大化.而会计政策选择就是各个阶段利润的管理调节平台,他们会利用这种方式带来的有效性,来作用于企业的投融资,进而作用于企业的经营决策,让企业的收入期呈现一种稳定增长的状态.因此,戈登的这个假设通常也被企业和管理者们称为收益均衡化假设.自从戈登以来,有很多文献研究了会计政策的选择行为.这些文献深入研究了管理者选择一套特定的会计政策来产生会计报表的经济动因.

Jackson和Wilcox(2000)发现了一个现象:在每年的四季度,管理层都会利用多种方式来增加销售收入.一般说来,最常用的就是加大折扣的程度,这种情况在制造业企业最为常见.选择这种方式,企业的库存会因为有意的超额生产而显著增加,在这个时候降低公司的单位成本,就降低了公司产品的销售成本,在折扣大的同时销售额增加,公司-的销售利润就提高了.

Hemnam(2006)基于多元回归方法进行系统性的深入分析,全面性的统计了1996-2002年间524家研究对象的经营数据.集中分析了日本上市公司因为变更折旧方法的会计政策产生的一系列差异.最后,他发现折旧方法变更后公司产生的利润、税负、收入都发生了变化队.

Roychowdhury(2006)将代理变量的销售控制设为非正常经营性现金流.这个情况能够把代理变量的生产进行有效的控制,把这个设置好,公司就会非常迅速的发现异常生产成本,让公司的经营管控更加严格,对于现金流的异常部分能够快速的做出反应.这样生产成本的异常部分就被及时控制住,而当管理层操控了这些,企业的正常的经营活动也就被控制好了,就可以用降价、扩大生产等手段进行盈余管理[7].

Gurmy(2006)研究了盈余管理对企业未来业绩的影响后得出企业的盈余管理将促使未来现金流量大幅下降的结论[8].Taylor(2007)在"EconomicCostofEarningsManagementThroughStockRepurchases"中的研究结论却与Gunny(2006)不同.他认为上市公司为了经营结果与经济分析师预测结果一致,将故意操纵经营利润,但这种操纵对后续业绩不会产生重大影响[9].

Deangleo(2007)指出企业控制权的变更产生的对应性影响非常大.其中,与巨额冲销的关系十分密切.一旦企业发生控制权的变更,为了利润的保证,大量冲销来进行盈余管理的情况就很常见了,这也给前任管理层留下问题和谴责[10].

Pourciau(2007)提出了一个观点:企业执行方面的非常规变化和巨额冲销有关,研究显示,当执行发生非常规变化时,收益管理者通过减少变动年份的收入和增加下一年的收入来管理应计收益[11].

Chen等(2010)集中阐述了盈余管理产生的重要影响.企业如何进行盈余管理,会深入的影响到企业的利润分配.一般来说,利用真实的业务操控影响企业的绩效十分常用.在此之外,他们还利用多种因素作用于企业的未来业绩,发现真实和应计盈余管理对企业未来业绩的影响是不同的.利用真实盈余管理达到盈利目的上市公司更受市场的欢迎,这表明真实的盈余管理更好的向市场传递积极的信号[12].

Yasin和Habib(2011)研究了德黑兰证券交易所2002-2007年间的上市公司数据,发现伊朗上市公司使用真实盈余管理的手段来避免业绩亏损,包括销售操控、成本操控和生产操控等[13].

1.3.2国内研究现状

相较于西方,我国学者对于会计政策选择方面的研究较起步较晚.这种原因有体制原因的深入性影响,长期的计划经济体制,行政分配,市场的缺失,让企业的经营管理根本不用去考虑会计政策选择的问题.企业只要遵循国家的相关规定,把税收缴纳,在财务制度等制度的规定之下办事,就可以完成自身的资产计价和收益确认等工作了.市场经济的日益发展,会计政策的变化也非常突出.1992年《企业会计准则》的颁布,我国会计政策开始积极的迎合市场经济发展需求,并允许企业拥有符合自身需要的会计政策.自此之后,会计政策的自主权才真正落到企业的手里,企业在发展中选择不同的会计政策来完成会计统计,配合国家的税收等政策.从此之后,集中针对会计政策的研究越来越多,对国外研究成果的引进、借鉴也日益增多.

刘艳伟(2011)的研究结合了上市银行的年报数据.他集中分析了2005-2009年这一时期的数据变化情况.发现会计政策选择对会计数据的作用很大,净资产收益率、贷款减值准备等数据均发生了改变.在这种情况之下,利用不同的会计政策,上市银行的盈余管理就变得有迹可循.上市银行会综合判断,寻求盈利水平、资本质量的最佳组合,并实现利润与风险的平衡[14].

刘莹(2013)分析了盈余管理是可以预测的,这种情况在我国创业板的上市公司很多,他们选择在IP0前来进行价格控制,进行正向盈余管理活动,以促进管理层所需要的良好效果[15].韦德洪(2013)的研究调查也同样证实了盈余管理预测与利润调节中的密切联系.证券分析师在持续性的分析与总结中将盈余预测的结果控制在合理的范围,然后企业进行数据分析,结合自身的业务情况,在范围内利用盈余管理来有效的进行利润调整,达到增加企业利润的目的,向分析师的预测靠拢,完成盈余管理活动[16].

李雪梅(2013)研究薪酬契约会作用于上市公司的利润,所产生的激励作用,也会对对盈余管理水平有显着影响.上市公司之所以一次次的利用盈余管理,根本目的就是为了增加企业的盈利.而薪酬契约所产生的强大激励作用会督促企业上上下下共同完成经营目标.同时,盈余管理行为之下的债务契约也会因为企业有效的盈余管理活动得到良好的处理[17].冯阳2014年就在研究中证实了这一点,因为盈伞管理与债务契约价格的反向联系,企业债务的融资难度会降低,由此产生的成本也会降低[18].郭婉(2014)总结了这两个方面的研究内容,从规避政府监管的角度,进一步阐述了企业负向盈余管理存在的重要作用.

王海霞等(2013)集合ST公司的大量会计数据进行分析,全面性的阐述了盈余管理的作用,集中就债务重组、政府支持、关联交易等运作方式和使用条件进行分析,就存在的问题和解决方式提出了良好的建议.

谢柳芳等(2013)研究分析了创业板上市公司的运营情况.他们从应计盈余管理与真实盈余管理两个方面,探讨退市制度不一样的情况对上市公司的影响.从总体来看,创业板上市公司的动机非常明确,就是利用盈余管理来增加利润.只不过,在引入退市制度前后上市公司的盈余管理会出现结果的差异,在这一点上的处理应该谨慎.比如,引入退市制度之前,应计盈余管理所产生的结果对上市公司有利;引入退市制度之后,真实盈余管理的使用效果对上市公司有利[21].

林永坚等(2013)从管理层变更的角度入手,发现上市公司盈余管理活动的规律.一般说来,总经理变更的年份,盈余管理选择的差异是非常明显的.往往公司会利用应计项目进行利润调低,并在下一年以真实盈余管理项目来实现公司利润尤其是年终利润的显著增长.这个结果基本都是新任管理层所需要的,表明企业在新的管理层管理之下,经营状态持续良好的发展局面.

路军伟、马威伟(2015)认为在存在扭亏压力的前提下,上市公司持有的金融资产越多,盈余管理的上行和下行项目也就越多.具体来说,上行盈余管理的常见项目为非经常性损益,下行盈余管理的实施项目为"营业外收支"等等.

叶康涛、董雪雁、崔倚菁(2015)认为企业需要重视盈余管理,重视起产生的价值与作用.对此,企业的战略定位需要重点关注.他们对2000-2014年A股上市公司的数据加以整合,就发现了不同战略定位产生的差异性会正向作用于会计应计项目,让上市公司的盈余发生显著变化.当然,这种情况与真实活动的盈余管理是不一致的,他们的关系是非常显著的负相关关系.在国际四大会计师事务所审计的企业当中,战略差异化对应计项目盈余管理产生的波动是非常大的,其正向作用就非常明显的被削弱了.这种情况反映出战略差异度是盈余管理行为的重要因素之一,这对外部利益相关者如审计师、投资者和分析师等具有重要的影响P1.

黄俊、李挺(2016)以2006-2012年间申请上市的公司为样本,分析发审委审计决策影响之下盈余管理的变化情况.他们提出拟上市公司IP0审核通过率必须作为研究重点,因为它的存在会显著性的影响上市前盈余管理,产生明显的负相关作用.不过该情况的出现还需要公司在盈余管理较高时才会出现.进一步的分析表明,拟上市公司为国有企业或其所在行业获得产业政策支持时,其IP0申请更不会因盈余管理行为而被否;于此同时,拟上市公司如果是政治关联背景比较强的,或者是运营的业务复杂门类多的,IP0审核通过率与公司盈余管理的负相关关系变弱.最后,盈余管理的情况不是一成不变的,程度越高可能反映的真实性就越差,证明上市后的股票收益不是很理想的,具体的经营业绩也很一般,可见拟上市公司的盈余管理将会降低资本市场资源的配置效率[25].

李莉(2016)设计了管理层与投资者之间的博弈模型,分析了股权激励程度与盈余管理程度的关系,并以2006-2013年间我国实施股权激励的A股上市公司为研究对象,对于股权激励程度对不同盈余管理方式的影响进行实证分析.结果发现:随着股权激励程度(高管持股比例)的增加,高管积极采用盈余管理行为来分散自身风险,由于会计监管体系的影响,应计盈余管理程度没有明显变化,但是真实盈余管理程度却有显著增加[26].

孙健、王百强、曹丰,刘向强(2016)重点研究了公司战略对盈余管理的影响.根据分析2003-2013年我国A股上市公司的数据,研究发现,公司战略的变化会显著的作用于盈余管理.一些战略激进的公司会更多的利用盈余管理,而且这种利用程度会远远的高于战略保守的企业.进一步发现,在经济上行期,战略对盈余管理的作用是非常明显的;在经济下行期,这种影响会被削弱,甚至出现影响不敏感的情况[27].

彭胜志、闫盼盼(2017)研究了上市公司利用会计估计变更进行盈余管理的情况.以2012-2014年间披露了会计估计变更的上市公司为样本,对该问题进行了实证分析.研究-表明,基于会计估计变更的巨额冲销盈余管理与上市公司的规模负相关,与上市公司负债水平正相关,公司髙管变更和会计师事务所变更则不影响盈余管理情况[28].

胡华夏、洪荭、刘梦蝶(2017)以2009-2014年中国A股2334家上市公司为样本,研究了盈余管理对股价信息含量的影响.研究表明,公司通过应计盈余管理向市场传递企业内部信息,最终会增加股价信息含量.也就是说,正向应计盈余管理产生的显著性影响会更加明显的作用于股价信息.真实盈余管理扭曲了公司实际经营状况,对公司未来业绩存在负面影响,最终会使股价信息含量降低,并且负向真实盈余管理对股价信息含量的影响更为显著[29].

1.3.3文献述评

国内外研究现状和我国的实际情况表明,在新会计准则颁布之后,为了适应会计大环境的变化,企业盈余管理的手段更加的"与时俱进".综合现有文献可以看出,中西方学者对会计政策选择和盈余管理的研究成果己经较为系统化和体系化,尤其在盈余管理的动机和具体手段等方面,这些研究在持续性的探讨中己经形成了良好的共识.同时,企业会计政策选择的分析在现阶段基本是基于新会计准则颁布的背景,除了对企业经营过程中的财务处理状况进行了具体性说明,还就新准则实施后,各方面的关系进行进一步的探究.这些对会计政策与盈余管理所产生的会计行为研究依然具有十分重要的意义[30].

但通过分析现有的文献,发现其中也还存在一些需要完善的地方,其中之一就是案例研究和实证研究的两极化,实证研究多集中关注共性而忽视了特殊案例的个性,案例研究则过于具有针对性导致缺乏普适性.理论和案例没有很好的结合,会致使在指导实践中,研究缺少可参照的模板,这也使得本文的研究更具有意义.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结论

盈余管理和会计政策选择是财务会计理论及实务一直以来研究热点和难点问题.在这样的背景下,本文从会计政策选择这一角度角度研究家电制造业盈余管理行为,首先整理了国内外关于企业会计政策选择和盈余管理的相关理论,并且分析了其目前的现状,包涵类型、动机、表现及后果.选取在沪深两市上市的家电制造业公司20家,以其2014-2016年3年年报中披露的会计政策选择情况为研究样本,结合家电制造业的行业特点,对样本公司在存货发出计价方法、存货跌价准备计提方法、固定资产折旧方法、无形资产摊销方法、坏账准备计提方法和企业关联方交易售价确认方式会计政策选择特点和原因进行了分析.案例分析部分,以格力电器公司为例,分析其财务状况、营运能力,以及通过对格力电器公司会计政策的研究,总结出盈余管理中隶属于会计的操作面.最后,本文在研究基础上提出有关建议同时阐述研究的结论.

(1)统计研究的结果显示,家电制造业在会计政策选择上存在特点如下:

①会计政策倾向于选择简单的方法

本文一共选取了20家家电制造业上市公司,从统计中我们不难发现,存货发出时大部分选择加权平均法;倾向于采用按单项、按类别、合并计提的方法计提存货跌价准备;固定资产折旧全部选择平均年限法;无形资产摊销大部分直接按照会计准则规定来表述;坏账准备都采用账龄分析法来计提.经过分析,家电制造业会计政策选择时的主要是基于简便、易于计算的原因来选择.如存货发出时的计价方法,加权平均法相较于其他方法可以节约大量时间和人力成本,在这一点大部分公司是欢迎的.而固定资产折旧方面,所有样本公司一致选择年限平均法,虽然加速折旧法计算量大,比较复杂,而且运用成本高,但是笔者认为,家电制造业现阶段技术更新换代非常快,其实更应该使用加速折旧法.

②会计信息披露不够恰当

在以上统计分析中,经常发现部分企业在某些会计政策选择披露上直接照抄会计准则的原话,而找不到更加具体的信息披露.例如在2016年样本公司无形资产摊销方法的统计分析中,20家公司中有11家都选择直接照搬会计准则的规定论述,仅有8家公司指出了无形资产具体的摊销年限.关联方交易的售价确定应该提供完整的报告,但是统计情况反映了大部分企业仅解释关联方交易使用的会计政策,对于相关内容没有更加具体的说明,这在一定程度上导致了会计信息内容缺失.这样的选择是企业为了减少工作量而省略这部分内容还是有其他的原因,我们无从得知.

③会计政策的选择比较单一

虽然在实际工作中,我国的会计准则允许公司能够自主的进行会计政策选择,并给予实际选择的调节空间.但是,很多时候公司会计政策选择的谨慎性不强,考虑内容片面,没有全面性的分析公司的实际,导致企业所选择的会计政策科学性、实用性、合理性都不强,会计政策选择非常单一.这种状态之下的会计政策运用不仅无法真实、准确的反映企业信息,也难以利用会计政策选择的优势来为公司发展扩大利益,甚至还降低了企业财务报告的质量,导致了很多的负面效果,让会计政策选择的自主性失去了作用与价值.

(2)案例分析的结果表明,格力电器具有盈余管理行为的动机,并存在盈余管理迹象.利用"销售返利"这一销售政策,通过对销售发生时间与费用确认时间的控制,采用真实盈余管理和应计盈余管理两种手段,降低了企业的会计信息质量.

本文认为在关注家电制造业会计政策选择和盈余管理的问题上不能忽略其两面性.适度运用盈余管理可利于家电制造业的良性经营,从而促进整个行业的快速发展,但过度的盈余管理势必会破坏行业整体经济规则,这就要求家电制造业企业的相关监管措施以及会计制度也应当有进一步的完善。

致谢

在毕业论文完成的这一刻,我首先要特别致敬和感谢我的指导老师蔡志忠副教授.在写作这篇论文过程中,老师从选题到修改每一个环节都耐心、细心地给予我指导,让我对论文从迷茫到有所领悟.老师以其渊博的学识、严谨的思维,在论文研究思路和专业深虔分析方面都提出了不少意见,均f我感动与敬佩!

同时,我也要十分感谢经济与管理学院给我授课的所有老师.感谢老师们兢兢业业的授课过程,感谢老师们渊博的知识,帮助我开拓事业,拓宽思维.老师们的教诲帮助我不断探索会计研究.正是因为有您们这些辛勤的园丁,您们的传道授业与解惑,才使我们学到了十分宝贵、终身受用的专业知识和技能.

此外,我还要感谢在这段学习期间给予我很多帮助和无限支持的朋友们、同学们,以及我至亲至爱的家人们!怀揣这无限的感激与深厚的情谊,我将在未来工作及生活的道路上勇敢前行,在回馈社会、家庭的同时,实现自身的人生价值!

参考文献

[1]Kather ine Schipper. Commenary on Earningsmanagement [J]. Account ing Hori zons, 1989 (3) :37- -39.

[2]葛家澍,林志军.现代西方会计理论[M].厦门:厦门大学出版社,2005.

[3]中华人民共和国财政部.企业会计准则[S].北京:经济科学出版社,2006.

[4]翟继光.企业会计准则与会计制度应用指南[S].西南财经大学出版社,2009

[5]SB Jackson, W Wilcox. Do Managers Grant Sales Pr ice Reductions to Avoid Losses and Declinesin Earnings and Sales?[J]. Quarterly Journal of Business&Economics, 2000, 39(4) :3-20.

[6]Hemnam. A Review of the Earnings Management Literature and its Implicat ions for StandardSetting[J]. Accounting Hori zons, 2006(13):115-133 .

[7]Roychowdhury. S. Earnings. managemment through real activities manipulation[J]. Journal ofAccounting and Economics. 2006(42): 335- 370.

[8]Gunny. The Relation Between Earnings Management Using Real ActivitiesManipulation and Future Performance: Evidence from Meeting EarningsBenchmarks[J]. Contemporary Accounting Research. 2010, 27 (13) :855 888.

[9]ZR Xu,GK Taylor. Economic Cost of Earnings Management Through Stock Repurchases[J]. SsrnElectronic Journal, 2007 (1):110-122.

[10]DeAngelo, E. H. Accounting choices of troubled companies[J]." Journal of Accountingand Economics, 1994, 17(1) :113-143.

[11]Pourciau. Comparison of the neuroinflammatory pathways induced by TLR7, TLR8 and TLR9agonists in the neonatal brain[J]. Faseb Journal, 2007, 22 (26) : 1616-1626.

[12]AS Chen. Earnings management, market discounts and the performance of private equityplacements[J]. Journal of Banking & Finance, 2010, 34(8) :1922- -1932.

[13]Yasin, Habib. Earnings Management:Reconciling the Views of Accounting Academics,Practitioners, and Regulators[J]. Accounting Horizons, 2011, 14(2) :22-28 .

[14]刘艳伟.上市银行强制性会计政策变更效果研究一基于上市银行2005-2009年的经验数据[J].统计与信息论坛.2014(9):54-59

[15]刘莹.IP0前真实盈余管理与IP0抑价相关性研宂一一基于我国创业板上市公司数据[J].知识经济,2016(17):72.

[16]韦德洪,文静.证券分析师盈余预测与上市公司盈余管理[J].会计之友,2013(9):12-17.

[17]李雪梅.上市公司高管薪酬与盈余管理偏好研宂[D].成都:西南财经大学,2013.

[18]薄澜,冯阳.债务契约与盈余管理关系的实证研宄[J].财经问题研宄,2014(2):102-107.

[19]郭婉.金融危机背景下的政治成本与盈余管理-来自中国电力供热业上市公司的证据[J].绿色财会,2014(3):52-56.

[20]王海霞,杨柳,王小凤.ST上市公司的盈余管理行为分析一-基于石岘纸业[J].会计之友,2014(4):85-87.

[21]谢柳芳,朱荣,何苦.退市制度对创业板上市公司盈余管理行为的影响-基于应计与真实盈余管理的分析[J].审计研究,2013(1):95-102.

[22]林永坚,王志强,林朝南.基于真实活动操控的盈余管理实证研宄-来自中国上市公司的经验证据[J].山西财经大学学报,2013⑷:104_113.

[23]路军伟,马威伟.非经常性损益、隐蔽空间与上市公司盈余管理-来自沪深A股市场2009-2013年的经验证据[J].山西财经大学学报,2015(5):113-124.

[24]叶康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J]?会计研宄,2015(10):23-29.

[25]黄俊,李挺.盈余管理、IP0审核与资源配置效率[J]?会计研宄,2016(7):10-18.

[26]李莉.公司高管股权激励与盈余管S关系的实证[J].统计与决策,2016,35(2):159-162.

[27]孙健,王百强,曹丰,刘向.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[28]彭胜志,闫盼盼.基于会计估计变更的巨额冲销盈余管理研宄[J].会计之友.2017(4):52-55.

[29]胡华夏,洪荭,刘梦蝶.上市公司盈余管理影响股价信息含量的传导路径-基于应计与真实盈余管理的分析[J].财会月刊,2017(2):3-9.

[30]张巍.公允价值计量金融资产的持有动机与经济后果研宂[D].北京:中央财经大学,2015.

[31]InternationalAccount: ingStandardsBoard. InternationalFinancialReport ingStandards「s].2004.

[32]樊艳.企业会计政策选择问题的探讨[J].科技创新与应用,2017(8):273-274.

[33]wi11iam Scott. Financial Accounting Theory[M] , Prentice Ha1l, 1997.

[34]马晓鲁.公允价值计量模式下盈余管理探讨[J].财经界:学术版,2012(12):41.

[35]费小波.企业会计政策选择与盈余管理研宄[D].中国乡镇企业会计,2017(5):10-11.

[36]徐汐?上市公司利用佘计政策变更进行盈余管理问题探析[D]?南昌:江西财经大学,约15.

[37] Xia- yi, Ren, ICMSE. Affecting Factors to the Independent Audit Quality of Chinese ListedCompanies: Practical Analysis to Surplus Management Based on Freewill Accounting Policy .Change[R], 2007 International Conference on Management Science and Engineering(ICMSE2007), Management Science and Engineer ing (ICMSE) , 2007 International Conference on;Harbin, China, 2007: 1816-1823.

[38]Urgstahler, D&Dichev, I. Earnings Managementto AvoidEarningsDecreaseandLoses[J]. Journal of Accounting and Economics1997 (24) :99-126.

[39]吕芳芳.我国通讯设备制造业上市公司会计政策选择研宄[D].武汉:华中科技大学,2013.

[40]姚建春.会计政策选择与盈余管理的问题探讨[J].中国商论,2016(17):47-48.

[41]周丽函.房地产上市公司存货对利润的动态影响一一基于新会计准则实施前后的比较[J].新会计,2014(4):17-18.

[42]赵萌萌.基于财务指标分析格力电器的经营情况[J].纳税,2017(13):29.

[43]杨倩.格力电器财务报表分析[D].成都:电子科技大学,2016.

[44]吕佩华.浅析上市公司的盈余管理[J].现代金融,2009⑷:7-8.

[45]朱芳.上市公司会计政策变更对盈余管理影响的实证研宄[D].昆明:昆明理工大学,2013.

[46]郭冬雪.我国上市公司控股股东与盈余质量关系的实证研宄[D].大连:大连交通大学,2010.

[47]李智璇.三一重工盈余管理的识别与治理研宄[D].石家庄:河北经贸大学,2016.

[48]李增福,曾慜.投资者法律保护与企业的盈余管理-基于应计项目操控和真实活动操控的研宄[D].管理评论,2017(2):221-233.

[49]李卫斌,李静.对格力电器销售返利会计处理的分析与思考[J].财会月刊,2017(20):70-74.

[50]叶雨晴.私募股权投资、盈余管理与企业价值关系的实证研宄[D],黑龙江:东北石油大学,2016.

[51]李亚梦.浅谈规范企业会计政策选择[J].河北企业,2017(7〉:43-44.

[52]刘斌,刘星,周轶强.自愿性会计政策变更的市场反应研究[J].经济科学?2016⑷:34-40

[53]李蓓蓓.中国上市公司盈余管理的识别与控制研究[D].北京:财政部财政科学研究所,2013.

[54]潘琦.HPC公司基于平衡计分卡的绩效评价体系研究[D].哈尔滨:哈尔滨工业大学,2014.

[55]陈露丹.大股东减持、信息披露与盈余操纵一基于格力电器的案例分析[J].商业会计,2016(23):79-82.

[56]蔡春,李明,何辉.约束条件、IP0盈余管理方式与公司业绩-基于应计盈余管理与真实盈余管理的研宄[J].会计研宄,2013(10):35-42