�۾���ѧ����

����һ������

����

����2007 �� 1 �� 1 �տ�ʼʵʩ�ġ�CAS5-�����ʲ�����淶��ũҵ���й�˾�й������ʲ���ȷ�ϡ���������Ϣ��¶Ҫ����ԭũҵ��ҵ��ƺ����ƶ���ȣ������ʲ��ķ���綨������ͬ���ʲ������������������ũҵ��Ϊ�ҹ��Ļ�����ҵ������ᾭ�÷�չ��ռ������Ҫ��λ�������ʲ���ũҵ����ҵ����Ҫ���������Ϻ;�Ӫ���������ʲ������幹�ɲ��֣���ѧ�����ض�ũҵ��ҵ�����ʲ�����ȷ�ϡ������Լ���¶���Թ淶ũҵ�����й�˾�����Ϣ��������������������ش��ڡ������ʲ�����ʵʩ���ƶ�ЧӦ���ҹ�ѧ�߽����˲�ͬ������о�����������Ϊ�»�������й������ʲ��ķ���ȱ����ȷ������ζԼ�������ԡ������Թ��ܵ������ʲ����з���綨��������.��ö�����Т����ΪӦ�����ݻ�ƻ����ı仯�������ʲ��ֽΡ��ֲ����ʹ�ù��ʼ�ֵ�������ԣ�����ʲ���Ϣ�������.���ڹ������������ʲ��ļ������Լ��侭�ú������Ϊ�ҹ����й��ʼ�ֵ�����ᵼ��ũҵ��ҵ������������ߣ�ũҵ���й�˾��¶δ����ʵ�ֵĹ��ʼ�ֵ�䶯������������ʱ��г�����.�������� 47 ����ũ��ũҵ��ҵ�����й�˾Ϊ�о�����ͨ��������ҵ�����в�ͬ��Ŀ����¶�������ʲ���Ϣ����ʵ֤���������ʲ���Ϣ��¶��ũҵ��ҵ��ֵ��Ӱ�죬������¶��ֵ������ʲ���Ϣ���������ũҵ���й�˾�ļ�ֵ.

����������ũҵ���й�˾��Ϣ��¶ʱ�䣬���й�˾���ڹ��桢���乫����������Ϣ��¶��ȷ�Լ���ʵ�Եȷ��淢���ҹ�ũҵ���й�˾������Ϣ��¶����ʱ����Ϣ����������ʵ����Ϣ�����������.�������ʲ�������ũҵ���й�˾ʵʩ�Ѿ������ˣ��й������ʲ���ȷ�ϡ������淶�Ƿ��ũҵ���й�˾�������Ӱ�죿 ��ͬ���������ʲ����������Ƿ���ʵ�ط�ӳ��ũҵ��ҵ�����ʲ���ֵ�� ʵ�����й������ʲ����ʼ�ֵ���������Ƿ�߱��ɲ����ԣ� ũҵ���й�˾�����ʲ���Ϣ��¶�ƶ��Ƿ����һ�����ƣ� �����������ṩ�𰸣������ڿ�ѧ���ۡ������ʲ�����ľ��ú�������������� 42 ��ũҵ���й�˾ 2011 ��Ȳ���Ϊ���������������ʲ�ȷ�Ϻͷ��ࡢ�ʲ����������Լ������ʲ���Ϣ��¶״�������������������ͳ�Ʒ���������ũҵ���й�˾ִ�С������ʲ�����ľ��ú���� ��Σ���“��ӥũ��”��˾Ϊ�������� 2011 ��������ʲ���ȷ�������ģʽ���а����������Ƚϸù�˾�����ʲ���ֵ�ڲ�ͬ��Ƽ���ģʽ�µIJ��죬����������������ʲ���ͬ����ģʽ�����Ӽ�����Ӧ������Ϊ���ƶ��������ơ�CAS5-�����ʲ������ṩʵ֤���ݡ�

��������ũҵ���й�˾�����ʲ�ȷ�����������

����

����Ϊͻ��ũҵ��ҵ��רҵ���ԣ���ȷ��̽���»����ʵʩ�ľ��ú�������Ľ�����Ӫҵ��Ϊũ������ҵ�����й�˾����Ϊũҵ���й�˾���������֤ȯ��������ҵ��֣����� 2011 ��12 �� 31 �գ��ҹ�����ũҵ���й�˾ 47 �ң������Ϻ�֤ȯ������ 20 �ң�����֤ȯ������ 27 �ҡ��� 5 ��������Ӫҵ������������ݲ��ɻ�ù�˾��,����ѡ�� 42 ��ũҵ���й�˾Ϊ���������� 42 �ҹ�˾ 2011 ��ȹ�����¶�IJ���Ϊ��������ũҵ���й�˾�������ʲ�����ִ�������������ͳ�ơ�

������ һ�� �����ʲ���ȷ�ϼ�����

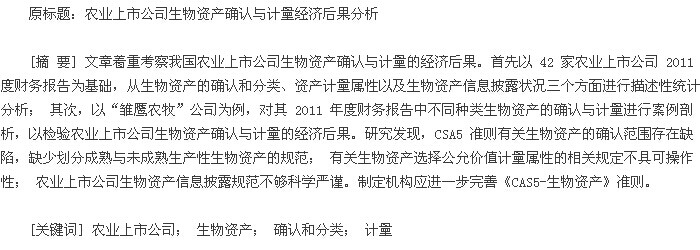

�����ҹ���CAS5-�����ʲ����������ʲ���Ϊ�����������ʲ��������������ʲ������������ʲ��������������ʲ�����ָΪ���۶����еġ����ڽ����ջ�Ϊũ��Ʒ�������ʲ������������еĴ�������߲ˡ��ò����Լ��������۵�����ȡ������������ʲ�����ָΪ����ũ��Ʒ���ṩ���������Ŀ�Ķ����е������ʲ������������֡�н̿�֡����������ȡ������������ʲ�����ָ�Է�������������Ϊ��ҪĿ�������ʲ������������ɳ�֡�ˮ�������ֺ�ˮԴ�����ֵ�.����2011 ��Ȳ��棬�ҹ�ũҵ���й�˾��ȷ���ָ��������ʲ��Ĺ��� 28 �ң����� 14 ��ũҵ���й�˾δȷ�������ʲ���ռȫ�������� 33. 33%.ũҵ���й�˾�����ʲ�ȷ�ϼ�����ͳ�Ƽ��� 1.����1��

����

�����ڶ������ʲ�����ȷ�ϵ� 28 ��ũҵ���й�˾�У��� 20 �ҹ�˾ӵ�������������ʲ����Ҿ����ʲ���ծ����������ע�н�������¶������ ST ���桢��������ũ���ҹ�˾��һ�������˳�����δ�����������������ʲ���һ����ԣ������������ʲ�ͨ����Ҫ������һ���βſ�ʼ�߱������������������Ƿ�߱����������� ���Ƿ�ﵽԤ��������ӪĿ�Ģ٣� ,�����������ʲ�Ӧ��һ������Ϊδ����ͳ������࣬ǰ��ָ��δ���������������ڡ������ܹ����������ȶ�����ũ��Ʒ���ṩ����������ʲ���������δ��ʼ�ҹ��Ĺ�������δ��ʼ���̵���ţ�ȣ�������ָ�Ѿ��ﵽԤ��������ӪĿ�ĵ������������ʲ������������������ʲ��������������Ͷ��ֶΣ���������������Ԥ����δ����һ���ڼ���Ϊ��ҵ�����ֵ����������Ӫ�п��Գ��ڡ�����ʹ�ã�����ʹ�ù����к���֧���٣� δ���������������ʲ���û�н������������ڣ����ܶ��������ȶ�����ũ��Ʒ��������δ����Ͷ��������Ӫ����ڽ�����.�������ֵؽ����߹���Ϊ�����������ʲ������ڱ���ʹ�����˽���ҵ��ʵ�����������������ڡ�CAS5-�����ʲ�����δ��ȷҪ����ҵ������л��֣�����ũҵ���й�˾������ӵ�е������������ʲ���Ϣ��¶��ϸ�¡�����������Ϣʹ�������˽��������ҵ�����ʲ�����������״��������������������ģ���д��ڻ����Դ�������һ������ȷ��淶��

������ 28 ��ȷ���������ʲ��Ĺ�˾���� 26 �ҹ�˾ͬʱӵ�������������ʲ���ռ��Ч������61. 90% .26 ��ũҵ���й�˾�����ʲ���ծ���н������������ʲ���������Ŀ���б������ڱ�����ע�ж����ֵ������¶����������ҵһ�ҹ�˾ͬʱȷ���˹����������ʲ���ռ��Ч������2. 38%.

����δȷ�������ʲ��� 14 �ҹ�˾�У��в����ˡ�����������ˮ��ҵ 3 �ҹ�˾����ҵ���й�˾������ 11 �ҹ�˾��Ϊũҵ��������ҵ�����걨��¶��3 ����ҵ���й�˾�У��в��������ں����估��������ҵ��Ϊ��Ӫҵ�������������ʲ��� �����������ˮ��ҵ�ֱ���ˮ��Ʒ�ӹ������ۡ�������Ϊ��Ҫ������Դ������Ҫ��Ʒ��������Դ���ʲ�����������ת�������������������ʲ�����������˾�������Ŀ��Ҳ����ǿ���ʲ�������ת�����������δȷ�������ʲ�������� 11 ��ũҵ���й�˾����Ҫ��Ӫũ��Ʒ����CAS5-�����ʲ�����������������ջ���ũ��Ʒ���á�CAS1-�������ũ��Ʒ�������ʲ��ܲ��ɷ֣����丽�������ʲ���ʱ�����������ʲ���һ���֣� �����ջ��ũ��Ʒ�������ʲ���һĸ�����ʱ�����پ�������������ת������������������������ת�������ܵ����ƣ�����Ϊ�������.

������ ���� �����ʲ��ļ���

����������涨��ũҵ��ҵ�����ʲ�ͨ�����ճɱ�����������ȷ��֤�ݱ����乫�ʼ�ֵ�ܹ������ɿ�ȡ�õij��⡣���ù��ʼ�ֵ�����������ʲ���Ӧͬʱ�������������� һ�������ʲ��л�Ծ�Ľ����г��� �����ܹ����г���ȡ��ͬ��������ʲ��ڵ��г��۸������Ϣ���Ӷ��������ʲ��Ĺ��ʼ�ֵ�����������ơ�

������CAS5-�����ʲ�����Ҫ����ҵ�ԴﵽԤ��������ӪĿ�ĵ������������ʲ����ڼ����۾ɣ���������;�ֱ����ɱ��������档ͬʱ��ÿ��������˶������������ʲ��������������ʲ����м�飬��ȷ��֤�ݱ�������������Ȼ�ֺ������溦�������߲���Ϯ���г�����仯��ԭ��ʹ�����������ʲ��Ŀɱ��־�ֵ�������������ʲ��Ŀ��ջؽ������������ֵ�ģ��谴�տɱ��־�ֵ����ջؽ����������ֵ�IJ����������ʲ����������ֵ��.ͳ����ʾ���ҹ�ũҵ���й�˾ִ������������ߴ���һ���̶�ȱʧ��

������Ҫ����ȷ��֤�ݱ��������ʲ��Ĺ��ʼ�ֵ�ܹ������ɿ�ȡ��ʱ��Ӧ���������ʲ����ù��ʼ�ֵ���������ɱ� 3 ���Կ�����2011 �� 28 ��ȷ���������ʲ���ũҵ���й�˾��ѡ������ʷ�ɱ������������һ�������Ҫԭ�� һ�������ʲ�����࣬��ͬ���������ʲ������г����Ƴ̶Ȳ�����ͬ�����ù��ʼ�ֵ���������ʲ�ʱ���豣֤�����ʲ��л�Ծ�Ľ����г������ܹ����г���ȡ��ͬ������������ʲ����г��۸����������Ϣ���Ӷ��������ʲ����ʼ�ֵ�����������ơ��������г������ǻ�Ծ�Ľ����г�����һ�綨��Ϊģ���������ҹ�ũ��Ʒ�г��۸���Ϊ���ң����������ʲ��Ĺ��ʼ�ֵ�䶯�����ڱ�������¶���ᵼ��ũҵ���й�˾��ͬ����ڼ������������ң������Ϣ����ʧȥ���Ŷȡ��ۺ��������أ�Ϊ����ʵ�ʲ���������ѡ��ķ���������ľ��Ҳ�����ũҵ���й�˾����ѡ����ʷ�ɱ���Ϊ�����ʲ��������ԡ�����3��

����

������ 3 ����ʾ��ӵ�������������ʲ��� 20 �ҹ�˾���������۾ɣ��������ʲ���ֵ���գ���“�����”1 �ҹ�˾���������������ʲ������˼�ֵ��ʧ��26 ��ӵ�������������ʲ���ũҵ���й�˾��Ҳ��“������ҵ”��“* ST ���”����ӵ�е������������ʲ������˴�������������˾��δ���ᡣ����������й������ʲ���ֵ�;�Ӫ������Ϣ��ֻ�Ǽ�Ҫ����ҵ�ڱ�����ע����¶“������Ϣ�������ʩ”,��δ�ͷ��պʹ�ʩ����ϸ���ݼ���¶��ʽ���й淶�����´����ũҵ���й�˾���������ʲ���ֵ��ʧ��δ������ط�����Ϣ������ȷ��¶��ũҵ��ҵ���ڸ߷�����ҵ�����ܴ����ũҵ���й�˾�ڱ�����ע�в����˼����ֵ���Ļ�����ߣ������� 3 �ҹ�˾ȷ�����ʲ���ֵ��ʧ�����������ʲ����������Լ����۸����ҵ��г��������������

������ ���� �����ʲ���Ϣ��¶

�������������ʲ���Ϣ��¶������Ͳ��渽ע������¶�������Ϣ������ȷ�涨�������ʲ���ծ���������ʲ�����¶δ��淶������ȷ�������ʲ��� 28 ��ũҵ���й�˾�У��� 20 �ҹ�˾���ʲ���ծ������¶�������������ʲ���26 �ҹ�˾��¶�������������ʲ���1 �ҹ�˾��¶�˹����������ʲ������У�ӵ�������������ʲ��� 26 �ҹ�˾�������б����ʲ���ծ���Ĵ����Ŀ�£���δ������ӳ��

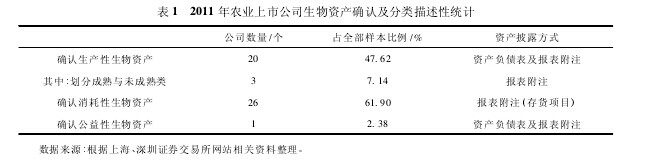

������Ҫ����ҵӦ���ڲ��渽ע����¶�������ʲ��йص�������Ϣ�� �������ʲ�������Լ����������ʲ���ʵ�������������ֵ�� �ڸ��������������ʲ��������ۼƽ��Լ����������������ʲ���ʹ��������Ԥ�ƾ���ֵ���۾ɷ������ۼ��۾ɺͼ�ֵ���ۼƽ� ����Ȼ��Դ�����ʲ������ȡ�÷�ʽ��ʵ�������� �����ڵ����������ʲ��������ֵ�� ���������ʲ���صķ�������������ʩ�����⣬��Ҫ����ϸ��¶�������ʲ������䶯��ص���Ϣ������������������������ӵ������ʲ��� ����ۡ��̿�����������������ٵ������ʲ��Լ�������۾ɼ����������ֵ������Ϣ.�� 4 �� 2011 ��ũҵ���й�˾������ע�������ʲ���Ϣ��¶���ͳ�ơ�����4��

����

������ 4 ��ʾ��20 ��ӵ�������������ʲ���ũҵ���й�˾����¶���������ʲ����۾����ߣ������� 11 �ҹ�˾������¶��������������ʲ��ۼ��۾ɽ�������ᡢ��ӥũ����ʥũ��չ���ҹ�˾����¶����ӵ�������������ʲ����������� 26 ��ӵ�������������ʲ���ũҵ���й�˾�У��� 15�ҹ�˾��¶�������������ʲ��ľ������ࣨ ռ�� 57. 69%�� ,���� 10 �ҹ�˾��ϸ��¶�˵��������������ʲ��ļ�ֵ�䶯�����“��ӥũ��”��“ʥũ��չ”���ҹ�˾����¶�������������ʲ��������������� 11 �ҹ�˾ֻ��¶����ӵ�е������������ʲ���ֵ�ܶ�й������������ʲ������ࡢ�����ͼ�ֵ�䶯����Ϣ��ȱʧ�����ܡ������ʲ�����Ҫ����ҵӦ�ڱ�����ע����¶�������ʲ���صķ����������ʩ����ʵ�ʲ����У���“��ţɽ”��“��ӥũ��”���ҹ�˾�ڱ�����ע�м��ἰ�������ʲ�����ط���Ϊ�������ա����ڹ�����ʩ����ţɽ��˾��������Ϊ“��ǿ�������������߱���”,��ӥũ����˾��Ӧ�Դ�ʩΪ“��ɢ��ֳ����չ���”,����һ��˵�����������������������ͼ����ֶΡ�

������Ȼ���ҹ�ũҵ���й�˾�й������ʲ�����Ϣ��¶�Dz���ֵģ����淶���������ʲ���Ϣ��ũҵ��ҵ�ĸ߷������Բ�������������ʲ���Ϊũҵ���й�˾�ʲ�����Ҫ��ɲ��֣������ġ�����������Ϣ��¶����������������ش������й���ҵ�����ʲ���Ϣ��¶��Ҫ�淶����Ϣ��¶�����ݣ����ʲ����ʵ���������۾����ߵȣ�δ����Ϣ��¶�ľ����ʽ������ȷ������ũҵ���й�˾ֻ�������Ϣ����ѡ������¶�� ���������������������ʲ��ڻ�Ʊ�����������Ŀ�ϲ���ӳ��������ֽ�ʾ�����������ʲ��ľ�Ӫ���գ��������˾���ڱ�����ע�ж������������ʲ��ܶ����˵�������ʲ����༰�����ʲ���ֵ�䶯���û�еõ���ʱ��ӳ����ǿ�����ǣ�����������ʲ��ļ�ֵ�;�Ӫ������ϢҲֻ�Ǽ�Ҫ����ҵ�ڱ�����ע����¶“��������������ʩ”,��δ�ͷ��պʹ�ʩ�ľ������ݼ���¶��ʽ��ȷ�淶�����´����ũҵ���й�˾����ط�����Ϣ��¶��ΧС�����ݲ���֣�����Ӱ�챨��ʹ���߶���ҵ���ʲ�״����ӯ��ˮƽ�����������ۡ�

�������������ʲ���ͬ�������Եľ��ú��-�Գ�ӥũ����˾Ϊ��

����

���������ʲ�����������������ת�����Բ������»��ȷ�ϡ���������¶�ĸ����ԣ���ʹ������ʷ�ɱ�Ϊ�����Ļ�Ƽ���ģʽ������ȷ���ԡ������ʲ�������ֲ�����Ȼ�������뾭�����������֯�Ĺ��̣������ʲ��ڳ��ڵ����������д�����Ȼ��ֵ����δ���쵽����Ĺ����У�����ʷ�ɱ���Ϊ�����ֵ�����������ʲ���ʵ�ʼ�ֵ�����Զ����������ʲ��Ļ�ƺ��㲻ͬ����ҵ�����ʲ�����ͬ���ʲ�����ģʽ�ᵼ�²�ͬ���ʲ������ֵ��ѡ����ʵ��ʲ��������ԣ�����ʵ��ӳũҵ��ҵ�����ʲ���ֵ������Ҫ�����ǵ���ӥũ����˾�й������ʲ������Ϣ��¶��Ϊ��֣������Գ�ӥũ����˾Ϊ�����������������ʲ���ͬ����ģʽ�µIJ��졣

������ӥũ�����Źɷ�����˾�� 2010 �� 9 �� 15 ��������֤ȯ��������С��ҵ��������У�������ֳ��ҵ����Ӫҵ��Ϊ��������ֳ�����ۡ���Ҫ��Ʒ��Ϊ���ࣺ һ����������Ʒ��������Ʒ��������Ԫ��������Ʒ������ ��һ���Ǽ��ݲ�Ʒ�������ֵ���������⼦�� ��̭�ּ��� .��˾Ӫҵ������Ҫ�����ϲ�Ʒ�γɵ����룬���� 2011 ��������Ʒ��Ӫҵ����ռ������Ӫҵ����� 90. 06%.�����Ըù�˾�����ʲ�Ϊ�������������ʲ���ȷ�ϼ�����״�����з�����

������ һ�� ��ӥũ����˾�����ʲ��ķ��������

������ӥũ����˾�ڱ�����ע��ָ���������ʲ���ȷ����Ϊ�� �������Ķ����ֲ�ﹹ�ɵ��ʲ����ù�˾�������ʲ���Ϊ�����������ʲ��������������ʲ���

����1. �����������ʲ��ķ��༰����

������ 1�� ��������ӥũ����˾�� 25 ǧ�����£����������������������Ԫ������������ͱ�����ι����������ͳ��Ϊ�������ⲿ��������;���ж����ԣ���˾����鼯��“����”��Ŀͳһ���㡣������������ԼΪ 70 �죬֮��ͨ��ɸѡת�����ֱ��պ�������������������ֱ�����ۡ������ɱ��������ᡢ�����ᡢ���������õ����ϡ�ҩƷ����̯���۾ɡ�ũ�������ѡ�����н�ꡢˮ��ѡ���ֳС�����ȡ���ĩ��Լ�����������ɱ��ڳ����� ���ۣ� ��ת����������ĩ��������֮����䣬���������ɱ��ɻ���е���������ĩ����Լ���Ȱ�������ƽ���������������������������ı���ȷ����

������ 2�� ����������ӥũ����˾�� 25 ǧ�����ϣ��ں����������������ι����������ͳ��Ϊ���������ⲿ��������������������Ԫ��������������������ԼΪ 70 ~90 �죬��������ͨ��ɸѡת����Ϊ�����������ʲ���������������ۡ��������ɱ�����ת�������ɱ������ϡ�ҩƷ����̯���۾ɡ�ũ�������ѡ�����н�ꡢˮ��ѡ���ֳС�����ȡ���ĩ��Լ�����������������ɱ��ڳ�����ת����������ĩ��������֮����䣬�������������ijɱ��������ɱ�ת��“�������èD�����ʲ���ʧ”,����ɱ��ɻ���е���������ĩ����Լ���Ȱ�������ƽ���������������������������ı���ȷ����

������ 3�� ��Ʒ��������ӥũ����˾�� 25 ǧ�����ϣ������ʳ�������ι����������Ϊ��Ʒ��������Ʒ������������ԼΪ 90 �죬����������������ۡ���Ʒ�����ɱ�ͬ������ת�������ɱ������ϡ�ҩƷ����̯���۾ɡ�ũ�������ѡ�����н�ꡢˮ��ѡ���ֳС�����ȡ���ĩ��Լ���������������ɱ��ڳ�����Ʒ��������ĩ������Ʒ����֮����䣬�������������ijɱ��������ɱ�ת��“�������èD�����ʲ���ʧ”,����ɱ��ɻ���е����ù�˾��ĩ������Լ����ȷ������ͬ�ϡ�

����2. �����������ʲ��ķ��༰����

������ӥũ����˾�������������ʲ�ָΪ����������ι������������������������Ԫ�������������ֵĹ������������������ʲ����ճɱ����г�ʼ������������������ʲ��ijɱ�����������ۿ���˰�ѡ�����ѡ����շ��Լ���ֱ�ӹ����ڹ�����ʲ�������֧�������з�ֳ�������������ʲ��� ������ �ijɱ��������ﵽԤ��������ӪĿ�ģ� ָ�����������ʲ��������������ڣ��ɶ��������ȶ����������������䣩 ǰ���������Ϸѡ��˹��Ѻ�Ӧ��̯�ļ�ӷ��õȱ�Ҫ֧����

������ӥũ����˾�������������ʲ�����ֱ�߷������۾ɣ�����ػ�ƹ������ 5 ���У�����5��

����

���������ĩ����Ҫ��ũҵ��ҵ�������ʲ����ɱ���ɱ��־�ֵ��ͼ����������ʲ��Ŀɱ��־�ֵ�����������ֵ�ģ����տɱ��־�ֵ���������ֵ�IJ����������ʲ��������������뵱�����档���������������ʲ���ֵӰ�������Ѿ���ʧ�ģ����ǵĽ��Ӧ���Իָ�����ԭ����ĵ����������ת�أ������뵱�����棬�������������ʲ���ֵ��һ�������ת�ء���ӥũ����˾2011 ��δ����ӵ�е������ʲ������ֵ�� ���ۣ� �������� 2011 ������۸�һֱ���ڽϸ�ˮƽ���ҹ�˾������ע����ϸ��¶������������ش�ʩ����˾δ�����ʲ���ֵ�� ���ۣ� ������һ���ĺ����ԡ�

����3. ��ӥũ����˾�����ʲ�����������ĺ�����

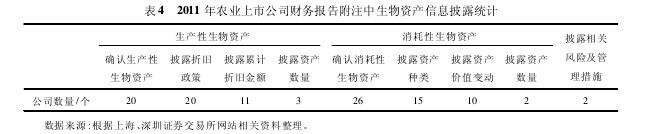

���������ϳ�ӥũ����˾��¶�Ļ�����߿�֪����˾ȷ�ϵ������������ʲ�������������Ʒ�������������������������ʲ���������������Ԫ�������������ֵĹ����������ҹ��������ʲ�������������ʲ������Ҫ�������������ʲ���ָΪ���۶����еġ����ڽ����ջ�Ϊũ��Ʒ�������ʲ����ù�˾����������Ʒ������Ϊ��ҵΪ���۶����е��ʲ�����Ϊ�����������ʲ��Ǻ����ġ������ڳ����������������Ѵﵽ����Σ��ܹ�Ϊ��ҵ��ֳ�����Ӷ�����ҵ���ڳ��У��������й������������ʲ��Ķ��壬������ΪӦ���仮��Ϊ�����������������ʲ��������ں������������䴦��������δ����Σ���δ�ﵽ�ʲ�ʹ��Ŀ�ģ���˾���к�������Ŀ���ǽ�������Ϊ�����������ڳ��У��������������Ʒ�����Ӧ������������Ϊδ�����������������ʲ�����ӥũ�����仮��Ϊ�����������ʲ��������д���ȶ���ù�˾ 2011 ��ӵ�еĺ������ʲ���� 6 ���С�

�����ɱ� 6 ��֪����ӥũ����˾���������ʲ�����Ϊ�����������ʲ��ᵼ���� 2011 ��������ʲ�����845. 08 ��Ԫ��2011 ���������������ʲ�2149. 53 ��Ԫ��2011 ��ĩ����1842. 80 ��Ԫ���������Ӧ����˾�ķ������ʲ�������Ӧ������������ʲ�����IJ��淶�������ʲ�������ܿ�ѧ��ӳ�ù�˾�����еĸ��������ʲ�����ʵ��ֵ�������ڱ���ʹ���߶Թ�˾�ʲ�״�����������������жϡ�����6��

����

������ ���� �����ʲ���ͬ����ģʽ�������

������������ʲ��ļ�ֵ�䶯���ɲ�ͬ�������ʲ��ļ�ֵ�䶯��Ҫ�����������棺 һ�������ʲ����г��۸����䶯�����������ʲ������������䶯�������ʲ��۸�䶯���֣������������ʲ���ֵ�䶯�������ʲ��ļ�ֵ�������г��۸�����������ӡ������������䶯�������ʲ���Ҫ����Ϊ��δ����������IJ����������¼�ֵ�����Լ������ͨ����ֳ������Ӹ�����������һ�������䶯������ֵ�䶯�������Ƿ������ʲ������߱���.������һ���ԣ������һ�IJ��÷������ʲ��ļ���ģʽ�������ʲ����м�����Ȼ�����ʡ��ۺϿ��������ʲ����г����ؼ�����Ȼ��ֵ���ԣ���ͬ����������ʲ�Ӧ���ò��컯���ʲ�����ģʽ��

����1. �����������ʲ�����

���������������ʲ����������������������۵����������������������������Ÿ���IJ�����������Ȼ��ֵ�������ֵ���ܵ��г��۸�䶯��Ӱ�죬��Ҫ���ڹ��ʼ�ֵ�ܹ��ɿ�ȡ�õ�����²��ù��ʼ�ֵ����ģʽ�������������ʲ��������ҹ���Ʒ���� �������� �г��������г���չ�ȽϽ�ȫ���г��������ã��������ù��ʼ�ֵ�����Ļ���Ҫ����ֱ�������г��۸����Ʒ�������ڳ��۵�������ֵ���м������ӹ������г����ϣ����ǿ��Ի�� 2011 �겻ͬʱ����Ʒ���������ļ۸�Ϊ���ù��ʼ�ֵ����ģʽ�ṩ����Ļ������ݡ�������Ҳ���֣�2011 ���ҹ������г��۸�Ƶ�������ң������ҵ�ڼ۸�ʱ���г��۸�������費�ϵ����ʲ��Ĺ��ʼ�ֵ���������ϴ���Ƶ�����������ʲ��Ĺ��ʼ�ֵ�ᵼ����ҵ����������Ҳ�����ʹ����ʹ���߶Բ������ݲ����ɻ���ˣ����Ľ�����ҵÿ�����µ����������������Ĺ��ʼ�ֵ��һ���������ǿ�������ʼ�ֵ���г���ֵ��ӳ�Ŀɿ��ԣ���һ����Ҳ�ܹ���������Ƶ�������г��۸��µ�����IJ�����������ҵ��������

����������ҵ�����Ա�����Ϊ����������������������������е�Ŀ�IJ���ֱ�����ۣ�ֱ�����г����۸��������ʲ���ֵ�����ʺϡ����ǵ�������������Ŀ�Ĺ̶��� ����ֳΪ�������������� ,����������ֳ�ض�ʱ���תΪ�������������������������ڼ��Ͷ���ǿ��Լ���ģ����������ij��ۼ۸�������г���ã���ʱ�������Ĺ��ʼ�ֵ���ÿ�ʵ�־�ֵȷ�������ˡ���������������£�

����

����������ʵ�־�ֵ = ���������� × Ԥ�����ۼ۸� - ����Ϊ����������ɱ�

����

�������У� ����������Ϊ������ת�������ʱ�������� Ԥ�����ۼ۸�ָԤ������תΪ������ʱ���������г��۸� ����Ϊ����������ɱ������������ijɱ�����������Ϊ���������������ij˻���

����2. �����������ʲ�����

���������ҹ��������ʲ�������ڻ��ֳ�����δ���������������ʲ��Ĺ涨�����Ľ�����������Ϊδ���������������ʲ�����������������Ϊ���������������ʲ���ͨ���������ʲ���ֵ�仯���ɼ��г����صķ�����������Ϊ���ں���������“��ʷ�ɱ� + ��Ȼ��ֵ”�ķ������л�Ƽ����������������ʲ��ļ�ֵ�������ڳ���������Ӧ������ʷ�ɱ����м���������������¡�

������ 1�� ����������ģʽ�����ں���������������δ����Σ���δ�ﵽ�ʲ�ʹ��Ŀ�ģ���ҵ���к�������Ŀ���ǽ����������Ϊ����������������Ʒ����һ�������ļ�ֵ������Ҫ�����ڸ�����̬�����������ڴ�����Ȼ��ֵ����������ʷ�ɱ������������ʲ���ֵ����ӳ����ʵ��ֵ��ͬʱ���ǵ��ҹ����������г�����������ʼ�ֵ���ܳ����ɿ�ȡ�ã���˽������“��ʷ�ɱ� + ��Ȼ��ֵ”�ķ������м������ȿ��Է�ӳ��������Ͷ��ɱ����ֿ��Է�ӳ����Ȼ��ֵ�����������������ʽ�� 1�� .��ʽ�� 1�� �У�P1��ʷ�ɱ�������ҵ�ں�������������Ͷ����˹��������Լ������ɷ�̯���������ķ��á����������ʲ�����Ȼ��ֵ��ָ“�����ʲ�ת�������Ļ�δʵ�ֵ�����”,�����Ȼ��ֵ�����ڱ����ϵ���Ͷ���ʽ���ʷ�ɱ���ʱ���ֵ[10]33.������Ƕ����⣬���ԶԺ���������Ȼ��ֵ P2�����¼��㣨 ����Ϊһ����Ͷ�룩 :��1��

����

�������У� P2Ϊ�����ʲ�����Ȼ��ֵ� P1Ϊ����������ʲ���Ͷ������ʷ�ɱ��� t Ϊ�������ʲ���Ͷ����������ʱ�䣻 r Ϊ�����ʲ���Ͷ�ʻر��ʡ�

�������������ʲ���Ͷ�ʻر��ʣ�����������ز��Ÿ���һ����ͳ�����ݲⶨ��������ֲҵ����ҵ������ҵ����ҵ���ʲ�Ͷ�ʻر��ʣ���Ϊijһʱ���ڵ������ʲ�Ͷ�ʻر��ʡ�ũҵ��ҵ����“��ʷ�ɱ� + ��Ȼ��ֵ”������ͳһ��Ͷ�ʻر��ʺ���������ļ�ֵ������ʹ����ҵ�������ݸ��߿ɱ��ԣ�ͬʱҲ�ܿ˷����õ�һ��ʷ�ɱ������������ʵ�ʼ�ֵ�����Զ�����,����һ������Խ�ԡ�

������ 2�� ������������ģʽ�������������������ʲ��ij���Ρ�������һ�������ļ�ֵ�䶯��Ҫ����Ϊ�䷱ֳ�¸������������ӣ��������“�ֽ���������”ȷ���乫�ʼ�ֵ��������������仯�ϴ��г��۸�ᷢ���ϴ������ҹ����������г���չ�в���ȫ�����ʼ�ֵ����ȡ�ã�Ԥ�ڵ��ֽ�������ʵ������ᷢ���ϴ���롣ͬʱ���ǵ����������Ӱ�죬������Ϊ���ڳ����������ʲ�Ӧ������ʷ�ɱ����������ڼ����۾ɣ���ӳ������ʹ���������ӡ��������ٴ����ļ�ֵ�ı仯��

������ ���� �����ʲ���ʷ�ɱ��������������Բ������

�����������ĶԲ�ͬ���������ʲ�����ģʽ�ķ�����������Ϊ�� ��Ʒ���������ڳ��۵�������������ҵ���и����ʲ�����ҪĿ��Ϊ���ۣ��ҽ����г���Ϊ�淶���г��۸�ɳ����ɿ�ȡ�ã�Ӧ���ù��ʼ�ֵ����ģʽ�� �����Ա�����Ϊ������������������ͬ�����ù��ʼ�ֵ����ģʽ������������е�Ŀ�IJ���ֱ�����ۣ�Ӧ����“��ʵ�־�ֵ”�����乫�ʼ�ֵ�� ��������Ϊδ���������������ʲ�����“��ʷ�ɱ� + ��Ȼ��ֵ”�������ʲ���ֵ��Ϊ���ˣ� ���ڳ��������������ҹ����������г���δ��ȫ�����ʼ�ֵ���ܿɿ�ȡ�ã�Ӧ������ʷ�ɱ����м��������IJ������ϼ��ּ���ģʽ�ֱ�Գ�ӥũ����˾ 2011 �������ʲ����к��㣬����ù�˾���õ���ʷ�ɱ�����������бȽϷ�����

����1. �����ʲ���������

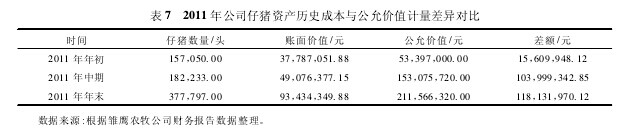

������ӥũ����˾ 2011 ����Ʒ�������۵�Ӫҵ����ռ��������Ӫҵ����� 52. 00%,�ǹ�˾����Ҫ�����۲�Ʒ�����Ķ���ӵ�е������ʲ�ֱ����ƽ���г��۸���Ϊ�乫�ʼ�ֵ��2011 �깫˾����ƽ������Ϊ 20 ǧ��/ͷ���� 7 ����������С���ĩ����ʱ���������г��۸�ֱ�Ϊ�� 17. 00 Ԫ/ǧ�ˣ�42. 00 Ԫ / ǧ�ˣ�28. 00 Ԫ / ǧ�ˣ��ɴ˼�����������ʼ�ֵ��� 7 ���У�����7��

����

�����ɱ� 7 ���Կ�������˾������ʷ�ɱ����ó������������ֵ���乫�ʼ�ֵ�����Զ��������������ĩ�����۸�ϸ�ʱ�������Ǵﵽ 211. 91%.�ɼ���ʷ�ɱ�������ʵ�ķ�ӳ�����ʲ���ֵ�����г��۸�ϸ�ʱ��������ʷ�ɱ�����ģʽ���������ʲ��Ļ���������δ����ʵ�ķ�ӳ��ҵ�ʲ���������

����2. ��Ʒ�����ʲ���������

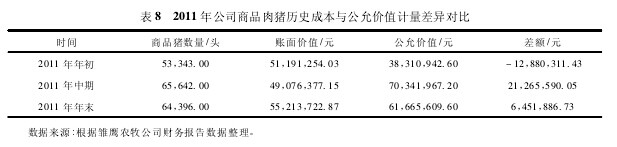

����2011 ���ӥũ����˾��ӵ����Ʒ������ƽ������Ϊ 57 ǧ�� / ͷ���� 8 ����������С���ĩ����ʱ����Ʒ������ƽ���г��۸�ֱ�Ϊ 12. 60 Ԫ/ǧ�ˣ�18. 80 Ԫ/ǧ�ˣ�16. 80 Ԫ/ǧ�ˣ��ɴ˼��������Ʒ�������ʼ�ֵ��� 8 ���У�����8��

����

�������ϱ���ʾ�����ڳ�ӥũ����˾������ʷ�ɱ�������Ʒ�����ļ�ֵ��ʹ�� 2011 ����г��۸�ϵ�ʱ����˾��ӵ����Ʒ�������ʲ���ֵ���߹� 1 288. 03 ��Ԫ�����������г��۸�����ʱ�����ʲ���ֵ�ֱ�����2011 ������ĩ�ʲ���ֵ���� 2 126. 56 ��Ԫ��2011 ��ĩ�ʲ���ֵ���� 645. 19 ��Ԫ���ɼ���ʷ�ɱ�����ģʽ��������Ʒ�����ʲ����г��۸�仯�������ļ�ֵ�䶯��

����3. �������ʲ���������

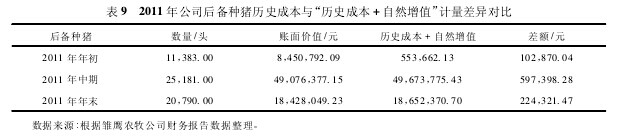

��������ǰ���йغ�������������ѡ������۷������������ʲ���ֵ = ��ʷ�ɱ� + ��Ȼ��ֵ = P1× �� 1 + r /360��t,��ʽ�� P1���������ʲ���Ͷ������ʷ�ɱ��� t �Ƕ������ʲ�Ͷ���������������� r ���������ʲ���Ͷ�ʻر��ʡ���Ȼ��ֵ����Ϊ�����ɳ�Ϊ�������ĺ���Ͷ���Ԥ�����棨 ������������Ͷ��Ϊһ����Ͷ�룩 ,��ӥũ����˾ 2011 �������ƽ������ʱ��Ϊ 110 �죬2011 ������ҵ��ҵƽ��Ͷ�ʻر���Ϊ 3. 8%.

������ 9 ��ʾ����“��ʷ�ɱ� + ��Ȼ��ֵ”��������ó��ij�ӥũ����˾ 2011 ������������ʲ���ֵΪ 55. 37 ��Ԫ����Ȼ��ֵΪ 10. 29 ��Ԫ�� 2011 ������ĩ�ʲ���ֵΪ 4 967. 38 ��Ԫ����Ȼ��ֵΪ 59. 74 ��Ԫ�� 2011 ��ĩ�ʲ���ֵΪ 1 865. 24 ��Ԫ����Ȼ��ֵΪ 22. 43 ��Ԫ������ʷ�ɱ�����ģʽ�£���ӥũ����˾ 2011 �����������Ȼ��ֵ�����ԣ��ʲ���ֵ����������9��

����

����4. ���������ʲ���������

����2011 ���ӥũ����˾��ӵ�еij�����������Ϊ�����������ʲ�������ʹ������ 4 �꣬��ֵ��4% �����۾ɡ����ʲ���ծ����������ע����¶�������������ʲ��������ֵ���ۼ��۾ɼ��ʲ������������������ʷ�ɱ�����ģʽ�Գ����������м������뱾�Ĺ۵�һ�£����ﲻ�����ȽϷ�����

�������������������ʲ������ܹ���������ת��������������ת����ָ���������ʲ����������������仯���������ɻ��������ͷ�ֳ�Ĺ��̡����������������ʲ��� �������̶��ʲ��������ʲ��ȣ��������еģ���ҵ����ũҵ��������Ҫ��ǿ����ת�����������ջ�ø���ķ����г���Ҫ��ũ��Ʒ�������ʲ�����̬����ֵ�Լ�������������ķ�ʽ���������������ij������ɳ���˥�ϡ���������Ȼ���ɺ�������Ӫ����ϱ仯�������ʲ�����ģʽ�������̶��ʲ��ȳ����ʲ�ͨ��������ʷ�ɱ�����������ͬ��������Ʒ�������������ʲ�����ʷ�ɱ����ܷ�ӳ���ʲ���ֵ���г��۸�仯�������ı䶯��������ʵ�ķ�ӳ�ʲ�����������Ӧ���ù��ʼ�ֵ����ģʽ�� ���������ʲ����ڹ��ʼ�ֵ���Կɿ�ȡ�ã��ɲ�����ʷ�ɱ��������ԣ� �����ں����������������Ŀ�IJ��dz��ۣ���������Ϊ�ܸ���ҵ���ڴ����ֵ�������ʲ����ʲ��ù��ʼ�ֵ�������������һ������ʷ�ɱ�����ģʽ�ֲ�����������Ȼ��ֵ�����ԣ�ʹ���ʲ���ֵ��������Ϊ������ѡ���Dz���“��ʷ�ɱ� + ��Ȼ��ֵ”����ģʽ������Ȼ��ֵ�IJ��ֿ������ڡ�

�����ġ����������߽���

����

����2007 �꿪ʼʵʩ�ġ�CAS5-�����ʲ�����һ���̶��Ϲ淶��ũҵ��ҵ�����ʲ���ȷ�ϼ�������Ϊ���ũҵ��ҵ�����Ϣ�����ṩ�˱��ϡ������ʲ����ж��ص�����ת��������ũҵ��ҵ���������ʲ��Ļ��ȷ�ϡ���������¶����һ���ĸ����ԡ������о����֣� ���� CSA5 ���й������ʲ���ȷ�Ϸ�Χ����ȱ�ݣ�ȱ�ٻ��ֳ�����δ���������������ʲ��Ĺ淶�� �й�ũҵ��ҵ�����ʲ�ѡ���ʼ�ֵ��������ع涨���߿ɲ����ԣ� ũҵ���й�˾�����ʲ���Ϣ��¶�Ĺ淶��������ѧ�Ͻ������ƶ�����Ӧ��һ�����ơ�CAS5---�����ʲ�����

��������ͨ���� 42 ��ũҵ���й�˾ 2011 ��������ʲ�ȷ�ϡ������Լ������Ϣ��¶��ͳ�Ʒ����Ͱ��������������ҹ��������ʲ�����ʵ���������Ҫ�����������⣺ �� 1�� ��δ��ȷ�淶������δ���������������ʲ��Ļ��ֱ������������ʲ�����ʹũҵ��ҵ�����������ʲ���������ʲ��Ľ��ޣ���������ҵ�������������ʲ��������������� �� 2�� ���й������ʲ����ù��ʼ�ֵ������Ҫ���Ϊ��ͳ����κ������������ʲ����ʼ�ֵȱ����ѧ���ݺͿɲ����ԣ��ҹ��ʼ�ֵ�䶯����ᵼ��ũҵ���й�˾��ͬ����ڼ�����������ң�ʹ�����Ϣʧȥ���Ŷȣ� �� 3�� ��δ��ȷ�й������ʲ���Ϣ��¶���ݺ���¶��ʽ��ȱ�ٶ������ʲ���Ӫ������¶�ľ���Ҫ�������������ʲ����ʲ���ծ������������Ŀ�º��㣬������ũҵ��ҵ�����������ʲ���Ϣ����ȱʧ���ɴˣ����߽��顶�����ʲ�����Ӧ��ȷ���ֳ�����δ���������������ʲ��ı���ʹ��ҵ������������ӳ��ҵ���е�����������δ��������������Ӧǿ�������ʲ���Ϣ��¶Ҫ�涨ũҵ��ҵ�ڱ�����ע�����Ӷ������ʲ���ϼ���ģʽ����Ϣ��¶������ijЩ�ض�����������ʲ�����Ӧ�������ʲ����Ժ��г�����״���淶���Ƽ������ԡ�Ҫ��һ����ȷ�������ʲ���Ϣ��¶��ʽ�Լ������ʲ���Ӫ������¶��Ҫ���������������ʲ������齫�䵥����ʾ���ʲ���ծ����“�����ʲ�”��Ŀ�£����ڱ�����ע����ϸ��¶�����������ʲ������ࡢ��ֵ�䶯�Լ�����ļ�ֵ���������Ϣ��

����[�����]

����[1] �����¡� �������ʲ����������ɡ� �ƻ��¿���2009.2 ����Ѯ��62

����[2] ��ö�����Т�ѡ� �ҹ������ʲ����� IAS41 �ıȽ���˼���� ����о���2006�� 11�� :3 -7

����[3] �ڹ�� �����ʲ���������Լ����ú���� �й�ũҵ��ƣ�2009�� 2�� :52 -53

����[4] ������ �ҹ�ũҵ���й�˾�����ʲ���Ϣ��¶״���о��� ɽ��ũҵ��ѧѧλ���ģ�2007:57 -61

����[5] ������ ũҵ���й�˾�����Ϣ��¶�о��� ���ɹ�ũҵ��ѧ��2010:18 -28

����[6] ���������˾�� ��ҵ����⡣ ������ ��������磬2010:95 -107

����[7] �������� ��ҵ����� ������ ���ÿ�ѧ�����磬2006:23 -27

����[8] ��ҫ������㳬�� �����ʲ�����ģʽѡ��ıȽ��о��� �ƻ�ͨѶ�� ѧ���棩 ,2008�� 2�� :52 -54

����[9] ����ӱ������ƽ��л���ࡣ �����ʲ���Ƽ���ģʽ̽�֡� �ƻ�ͨѶ��2010�� 1�� :89 -90

����[10] ����档 �����ʲ���ȷ��������о��� �£� . �й�ũҵ��ƣ�2004�� 10�� :30 -33

����[11] ��������֣�ٷ棬���ֿ��� ũҵ��ҵ�����ʲ������ֵ��ȷ���� ����ũ�ֿƼ���ѧѧ����2005�� 3�� :45 -46

����[12] ����Ժ����ί����ල�뿼�����۾֡� ��ҵ��Ч���۱�ֵ�� ������ ���ÿ�ѧ�����磬2011:378

��������ɽ���ѽ������ũ������Ϊȫʡ������ᷢչ������֮�أ���������ǿũ��ũ���ߣ��������ũҵͶ�룬�ũ�����ĸ�����ƶ���ɽ���ִ�ũҵ��Ѹ�ٷ�չ������ɽ���������в�Ƿ����������ԣ�������չũҵ����������֯������ũ����֯���̶ȣ��ƶ�ũ...

һ�����Կ���ʵ�������������ڲ����빫˾�ֽ������Ϊ�����Ž��ܹ����ԣ�ҲԽ��Խ�ܵ�ѧ���о������ӡ�[1]���Ľ����ҹ���һ�־������ڣ�2002~2012�������£��Խ�����10��������ڵ����й�˾����������Ϊ�о����Թ�˾�ֽ������Ϊ��һЩ�����Ե�̽��...

�������ڡ��Ŵ���Ʊ�г������й�˾�ʱ��ṹ��

һ�������ֽ��ҹ��ľ��÷�չ��ʽ�Ѵӿ��ٷ�չʱ�ڽ����ȹ̵���ʱ�ڣ����ź�۾��õ��������䣬���ʺ��ڵľ��û���˲Ϣ��䣬���ҵĺ�۵��ز��ϵص��������ơ������������£���˾��Ӧ�ÿ��Ƕ������ķ�չս�ԡ��������Ŀ��Ͳ���������߽��е���������...

����Σ���¸������й�˾2011����������Ч

һ������2007�������δ�Σ�������Ľ���Σ��ϯ��ȫ�������������Ÿ���ʵ�徭�á�����ȫ�����ҵ��˵��2011���ν�Ǽ�����ѵ�һ�ꡣȫ�������»���ŷծΣ���������й����������Ż������������µ����ּ�ƣ�������ܹ�ʣ�Ӿ磬�ֳ������ձ��»����...

ũҵ��Ϊ�ҹ��Ļ����ԡ�ս���Բ�ҵ�����ҹ����÷�չ������ȶ��Ļ�...

�����ҹ���һ��ũҵ�����ũ���˿ڽӽ�9�ڣ�Լռȫ���˿ڵ�70%.�ҹ�����һֱ����ũ������Ϊ�ҹ����ù���������֮һ����ũ����ĺ�����ũ������������⡣�������������ҹ����õĸ������������Ƹĸ�ij������룬�ҹ�ũ�����������������ѳ�Ϊ����ѧ��...

�۾���ѧ�����¡�������+��ũҵ�������

��������+��ʱ����ũҵ���ú���ì���ǹ㷺Эͬ�Ĺ����۾���������ũҵ������Ա�������Ϣ֮���ì�ܣ���Ҫì���ǿ���ʽ�г������������������������е�ũҵ������������֮���ì�ܡ�...

ũҵ���IJ�������ũ��ũҵ������Ϊ��Ӱ��

ũҵ������������ø����ŷ�չ�Ļ�...

Ӱ��ũ���ɳ���ũҵ��������ʵ�������ط���

һ�������й���һ��ũҵ������ĸ↑���������й�ũҵȡ���˾�ijɾͣ���ʳ������1978���30,476.5������ӵ�2012���58,957.97��֡����ǣ�����ʳ�����뻯��������ũҩ������ũĤ���������������ϵ���������й�ũҵ������Ҫ���������ڻ�...

һ�������й�ũҵ��ũ�壩ʣ���Ͷ���ת�����⣬����20����40�������ѧ�߽�����ר���о���1949������գ�Chang��1949���������䲩ʿ���ġ�ũҵ��ҵ�����ĵ�������ָ��������ҵ����չ��һ���ĽΣ�ũҵ��ũ���ʣ���Ͷ������ܵ����е�������ת�Ƶ����й�...