产业经济学论文

2014 年汽车市场增速低于预期。

2014 年中国新车市场全年汽车销量达到 2349 万辆,再创历史新高,继续保持世界第一。但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速只达到 6.9%,且低于年初行业预计的 8%-10%的增长速度。

这一年,政府部门密集推出多项与汽车产业相关的政策和措施,如支持新能源汽车发展的政策、开展落实汽车三包规定的专项活动、实施乘用车燃料消耗量的标准、反垄断调查、汽车销售管理办法修订、汽车总经销商和经销商备案制度取消、汽车维修业转型升级指导意见、部分城市采取限购措施等。这一系列相关政策和措施的推出,对汽车市场和消费需求都产生了较大的影响。

SUV、MPV 拉稳乘用车

2014 年乘用车销售 1970 万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV 依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看 : 轿车销售 1238 万辆,同比增长 3.1%;SUV 销量为 408 万辆,同比增长 36.4%;MPV 销量为 191 万辆,同比增长 46.8%;交叉型乘用车销量为 133 万辆,同比下降 18.1%。市场结构上,轿车占乘用车比重 62.8%,比去年下降 4.2 个百分点;SUV 占比 20.7%,比去年提高 4 个百分点,MPV 占比 9.7%,比去年提高 3 个百分点;交叉型乘用车占比为 6.8%,比去年下降 2.4 个百分点。

商用车稳降

受宏观经济和相关政策法规影响 , 今年的商用车市场销量降幅较大。全年商用车销售完成 379 万辆,同比下降 6.5%,分车型看,其中货车销售 318 万辆,同比下降 8.9%,客车销售 61 万辆,同比增长 8.4%。

货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了 12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。

客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

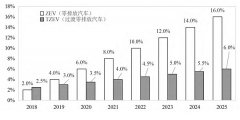

新能源汽车奋起

虽然 2014 年新能源汽车的成绩单远远比不上“原计划”,但是同比 324% 的增速还是让支持者备感欣慰。由于政府全面出台支持发展新能源汽车的政策,企业对产品的升级改进和社会对新能源汽车认可度的提升,2014 年新能源汽车有了较快的发展,全年新能源汽车销量为 7.5 万辆,同比增长 324%,其中纯电动汽车销售 4.5 万辆,同比增长 208%,插电式电动车销售 3 万辆,同比增长878%。

中国品牌受创

受到合资企业生产的外国品牌汽车在新车推出数量和推出速度上的加快、中小型车推出力度的加大以及产品价格下探等因素的影响,导致中国品牌市场份额持续下降,面临较为严峻的形势,但中国品牌 SUV 市场份额上升,成为亮点。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为 38.4%,比去年下降 2.1 个百分点。其中,中国品牌轿车销售 277 万辆,同比下降 17.4%,占有率为 22.4%,比去年下降 5.6 个百分点。中国品牌 SUV 销售 55 万辆,同比增长 50.36%,占 SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销量的 20%、16%、13%、9%、4%,其中日系车占有率下降了 0.34%,其余系别都有不同程度上升。

出口继续下降

受到出口目的国市场竞争加剧和环境不稳,人民币汇率上升、日韩货币贬值的双向压力、以及出口目的国货币贬值、巴西和俄罗斯等国税收政策变化和经济增长乏力等多重因素影响,我国汽车出口数量继续下降。

全年汽车累计出口 91 万辆,同比下降 6.8%。

其中乘用车出口 53 万辆,比上年同期下降 10.6%;商用车出口 38 万辆,比上年同期下降 1%。

汽车市场接链中汽协预计:

2015 年中国汽车总销量为 2513 万辆,同比增长 7%(不含:进口汽车 156 万辆,同比增长 10%)2015 年汽车市场预测分析2014 年底中央经济工作会议,下调了我国宏观经济增长的速度,多个研究机构预测表明,2015 年中国的经济增长速度将保持在 7% 左右,将是多年来最低的速度。

固定资产投资预计继续保持温和下行,社会消费品零售总额增速持续下降使得消费在短期内提升的可能性不大,居民消费价格指数低位平稳运行,但消费者的消费意愿及消费信心开始从高位下行。

从国际形势看,美国经济将保持增长稳定,预计 2015 年达到 3% 左右。欧盟经济降中趋稳,明年有望止跌回稳。日本经济将低位增长,但不确定性增加。受发达经济体需求带动,新兴市场国家经济中汽协预计:

2015 年乘用车销售 2125 万辆左右,同比增长 8%增速将略有回升。总体看来 , 受外部经济环境影响,出口市场还将继续保持增长。

总之,2015 年宏观经济还会继续处于调整结构、提升效率,逐步适应“新常态”的过程。

受 GDP 增速缓中趋稳的影响,汽车市场随之也进入到了一个相对稳定的增长阶段,在今后不出现影响较大的刺激政策前提下,我国汽车市场预计会维持平稳的增长水平。

刚性需求依旧存在

随着国家宏观经济调控力度的变化,我国汽车出现了一些增长幅度的起伏,但目前并没有看到对汽车消费的需求有减弱趋势,今后一段时期我国乘用车消费仍会处于平稳上升阶段。加之中国汽车保有量还处于 100 辆 / 千人左右的水平,仍有继续提升的空间。此外在国家鼓励消费,国民人均收入保持平稳上升的同时,一二线城市升级换购需求进一步提升,三四线城市市场潜力逐步释放,继续促进未来的乘用车市场发展。

党政机关及行政事业单位公务用车的改革,将会促使部分政府、事业单位人员购买个人用车,对汽车消费起到积极作用。

在 2014 年政府工作报告指出中,针对雾霾频发、大气污染等问题,要加强淘汰黄标车工作,促进节能产品推广,并加快油品升级。同年印发的《2014 黄标车及老旧车淘汰工作实施方案》规定在 2015 年继续实施黄标车的淘汰工作,完成 500 万辆的淘汰目标,如果规定能够严格执行落实,这将对 2015 年的汽车消费升级有较大的提升作用。

新能源还靠政策

2014 年出台了一系列的促进新能源汽车发展的政策措施,由于政策的延续性,会继续对2015 年的新能源车市场产生影响。

第一,目前工信部出台的三批《免征车辆购置税的新能源汽车车型目录》和对用电实施价格上的优惠会对新能源车的消费起到促进。

第二,《政府机关及公共机构购买新能源汽车实施方案》要求 2014 年至 2016 年,公务车采购中新能源车比例不低于 30%,逐年提高。充电接口与新能源汽车数量比例不低于 1:1。因此公务机构的新能源汽车购买也会对整体市场起到推动。

第三,《节能与新能源汽车产业发展规划(2012-2020)》要求 2015 年纯电动车和插电式混合动力汽车产销达到 50 万辆,政府已经把新能源汽车作为重点支持的新兴产业。随着各级政府大力的支持,企业产品技术的不断提升,产品种类的可选择性逐渐增多,以及基础设施建设的不断完善,预计 2015 年我国的新能源汽车销量将继续保持高速增长。

《汽车销售管理办法》的不确定性

随着未来新办法的出台,将会对汽车厂家、经销商等相关企业在产品的销售、渠道的建设以及提供服务等方面都会带来不同程度的影响,由此将导致营销模式的变化、增加市场的不确定性。

限购带来乱象

个别地方政府为了缓解交通及环保压力采取汽车限购措施,将会对汽车消费起到明显的负面影响。

汽车购买作为带动消费重要的组成部分,对经济提升的作用较为明显,在当前国家鼓励更多消费提升经济的背景下,汽车限购措施与国家促进经济发展的目标明显相悖。不发挥市场的调节作用,而是通过简单的行政手段来限制消费,从各方面看都会对汽车市场健康有序的发展产生不利影响。

商用车还走“慢车道”

商用车受到宏观经济影响较大,除了消费投资等经济指标下滑外,公路货运及客运量也呈现下降趋势,造成市场需求的疲软,因此在我国经济的“新常态”发展阶段,在整体经济发展平稳和没有较大的行业政策影响下,商用车预计会在未来一段时期处于微增长状态。

轻型货车升级国四排放标准,增加了生产制造成本、购车成本和使用维修成本,成本上升抑制了对轻型货车的需求。预计会继续影响2015年轻型货车销量,但相比 2014 年有所减弱。

城镇化进程的推进使城市公交及公路客运能保持在稳定的需求水平,促进了客车的增长。此外 2014 年制定发布的《物流业发展中长期规划(2014—2020 年)》中涉及到的城市物流建设目标,对商用车的增长也会起到积极影响。

出口还要微调

受美国等发达经济体的带动,2015 年新兴市场经济增速将略有回升。国际经济形势的趋好,虽然有利于国内汽车出口,但同时也存在诸多不确定因素:如中东地区、东欧部分国家政局的不稳定,非洲、南美等市场政策的变化都会对中国汽车出口造成不利影响。

中国出口汽车在面临完全市场竞争时 , 需要进一步完善产品布局、提升产品质量,建立稳定的营销体系,最终打造中国品牌,提升市场竞争力。

系统梳理国外新能源汽车产业政策和最新动向,有利于把握国外政策的关注重点与调整趋势,对新形势下我国制定和完善新能源汽车产业政策具有一定借鉴意义。...

随着中央经济工作会议的闭幕,2014年宏观经济稳中求进的基调已经显现。那么,这对于2014年房地产市场来讲有哪些有利的信号,未来房地产市场将呈现出什么样的特征?笔者认为,2014年,房地产市场仍将呈现逆经济周期的发展特征,在这个阶段,还会强调保障房工...

1全球矿业发展下滑2014年,世界经济形势错综复杂,发达国家经济复苏艰难,新兴市场国家经济增速放缓,中国经济下行压力加大。全球矿产资源供需矛盾正在缓解,发展中国家对大宗矿产新增需求的拉动力正在减弱。受此影响,全球矿业面临着许多挑战和困难,...

房地产业由于其对上下游行业的拉动作用一直以来都是我国国民经济发展中的支柱产业。自1998年住房制度改革以来,我国城镇住宅建设投资取得较快发展,住宅总量快速增加。房地产业增加值占国内生产总值的比重稳定处于4%以上,并体现了逐渐上升的趋势;房地产业...

9月24日,国务院总理李克强主持召开国务院常务会议。会议认为,扩大全方位主动开放,打造内外资企业一视同仁、公平竞争的营商环境,是我国长期坚持的重大政策取向。目前我国国际快递业务已基本对外资开放,主要城市国内快递业务也已对部分外资企业分批开放。...

随着国内流通市场对外资开放和国内商业的快速发展,零售业的竞争也更加激烈.杭州作为长三角地区的一个经济发达城市,零售业的竞争尤为值得关注.杭州市零售业态的现状。2009年,杭州市实现社会消费品零售总额1804.93亿元,比上年增长15.8%.全市限额以上...

第五章结论与政策建议第一节结论本文从政策绩效的角度对新能源汽车产业发展现状以及政策措施的执行效果进行分析,尝试探索政策是如何影响产业发展路径;将对专业信息搜集分析及专家学者的经验分析相结合对新能源汽车产业政策实施效果进行综合评价,通过...

第一章绪论第一节研究背景及意义一、研究背景汽车产业是我国国民经济和社会发展中的重要支柱产业,近些年来,我国汽车销售量和保有量随着经济的快速发展和城镇化进程的不断加速而飞速发展,已成为世界汽车产销量第一大国而不是第一强国,要想使我国成为...

摘要随着经济的快速发展所带来的环境问题日益严峻,为了减少经济发展对环境的制约,新能源汽车的发展得到各国的广泛重视,各国为发展新能源汽车产业颁布了一系列政策措施。在我国,新能源汽车产业作为八大战略新兴产业之一,不管从国家层面还是地方层面颁...

题目:我国汽车产业的现状、问题及对策目录摘要(详见正文)一、中国汽车产业现状分析(一)投资不足(二)自主开发能力差(三)汽车销售模式不成熟(四)产业内部发展不均衡(五)需求开发不足二、中国汽车产业问题的解决措施(一)增强自主创新...