税务硕士论文

第五章济南市生态评价与预测

5.1、生态效率评价

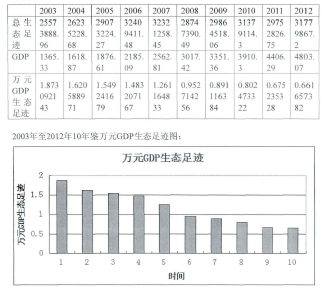

5.1.1万元GDP生态足迹

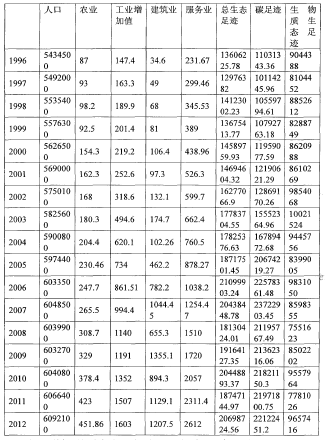

人类生活消费主要是对生物质资源的消费,而生产消费主要是对能源的消费,相应的生物质资源账户是满足人类基本生存的生态足迹,能源资源账户主耍是满足人类经济发展的生态足迹。反映生态足迹的利用效率可以由万元GDP来表示衡量,即:万元GDP生态足迹=总的生态足迹/GDP表示创造每一万元的GDP所需要的生态足迹。最近十年济南市万元GDP生态足迹如下表:

可见,万元GDP生态足迹逐渐减小,单位经济产值所利用的生物生产性土地面积减少,所以由货币表示的生态利用效率在逐年提高。

生态利用的经济效率提高原因分析:1、能源资源的利用效率的提高,制造行业中机械设备能源利用效率的提高,比如耗油机械对石油等化石能源更好的转化效率,发电企业如煤电行业,能源的利用效率的提高,风能太阳能的利用等;2、服务业等非制造行业的增长,制造业包括工业是高耗能产业,会增加对能源性生态足迹的需求,而济南市能源性生态足迹占50%以上,服务行业代替制造业会降低生态足迹需求,2012年同比服务业比工业增长速度高0.4%可以对此有一定解释。3、由于万元GDP生态足迹使用货币表示的生态利用效率,它的实际意义是指生产价值一万元产品所需要的生态足迹,由于我国通货膨胀的存在,一万元的产值所代表的的实际产值是减少的,实际产值的减少所需的生态足迹相应减少,也是带来万元GDP生态足迹减少的原因。

5.2分账户生态足迹的考察

生态足迹账户包括生物质资源账户和能源资源账户,生物质资源账户主要为人们提供生活必须的食物资源,能源资源账户主要为其他生产生活提供能源资源。两账户的有比较明显差异的应用领域,为考察此种差异的是否存在,因此进行分类分析考察跨时间的变化情况。

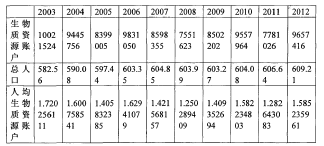

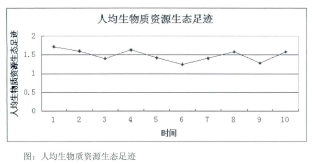

5. 2.1生物质资源账户

生物质资源账户主要为人们提供食物等所需的生物生产性土地,2003年至2012年的状况如下:

由图知生物质资源生态足迹在2003年至2012年间围绕1.5上下波动,保持相对平稳,在2007?2009年间(即5?7点所对应)有一小段调整,处干].5以下,与世界金融危机时间吻合。

生物质资源生态足迹主要为人们提供食物等资源,因此随着人口的上升,总生物质资源生态足迹随着人I I小幅上升,似人均生态足迹则处于相对稳定的状态,也反映出人们因食物所对生态足迹的需求,人均需求稳定,总需求随人口的增长而增长。但有一因素应当考虑进去,本文对生物质资源生态足迹的考察,是对粮食蔬菜、水果、猪牛羊肉等初级食物的购买量,没有计量诸如方便面等速食食物,如果将这些速食食物计量入内的话,人均生物质生态足迹可能会增加。

5. 2. 2能源资源账户

人们对能源资源的需求比较复杂,有来自生活的需求,如取暖、电力、烹任、交通等,更多的来自生产的需求,主要来自制造业中的能源需求。

总能源性生态足迹变化趋势图:

说明1 ~ 17分别对应19%年~2012年由图,能源性资源账户生态足迹逐年上升,在1996年到2007年上升较快,尤其是在2002年到2007年之间上升尤为剧烈,这与我国加入世界贸易组织的时间,成为世界工厂,出口增长快速增长的时间相吻合。在2007年达到最高值,2007到2008年有大约15%的向下调整,之后缓慢上升。2007年到2008年的调整与世界性的金融危机的时间相吻合。

原因分析:能源性生态足迹的需求来自两个方面,人类生活对能源的需求,1996年~2012年人门由543万增加到609万,增加66万人,其中1996年到2006年10年增加60万,2006年到2012年6年增长仅6万,与能源性生态足迹的增长趋势十分相似,2007年之前增长较快,2007、2008年金融危机调整后,增长十分缓慢。除人类生活需要对生态足迹的需求,更大的一方面来自各种生产活动对生态足迹的需求,济南GDP从2006年的581亿增长到2012年的4804亿元,增长了8.27倍,耗能较高的工业产值由1996年的238亿,增长到2012年的1603亿元,生产总值的增长必然引起能源性生态足迹需求的增长。另外,生产总值的增长趋势与能源性生态足迹的增长趋势也十分相似,2001年至2007年GDP的增长速度均在10%以上,2008年金融危机降至8%左右,而生态足迹也经历了加入世贸组织到金融危机的期间的高速增长,以及2008年的向下调整。

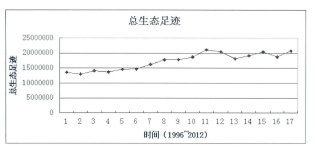

5. 2. 3总的生态足迹

总的生态足迹包括生物质资源账户和能源资源账户,其时间序列状况如下:

相对于能源性生态足迹总的生态足迹上涨相对比较平缓,同样在世界金融危机期间(13点)有小幅调整。增长相对迅速的时间为2002年到2007年(6~1]点)。总生态足迹的变化趋势可以由上述两个账户分别加以解释。

5.3、生态足迹的跨时间序列分析

5. 3.1计量模型的设定

通过上文的叙述,生态足迹包括能源资源账户(碳足迹)和生物质资源账户,影响他们的主要包括人口的食物消费,生活和生产过程中能源资源的消费,因此影响生态足迹的主要因素为人I I和W内生产总值,国内生产总值中各个因素影响生态足迹的大小不同,本文以闻内生产总值的三个产业为影响生态足迹的因素,同时将第二产业分为工业增加值和建筑业,另外由于人口的增长会增加生物质生态足迹,人口也作为其中的一项影响因素。则影响生态足迹的因素分别为农业、工业增加值、建筑业、服务业和人口。

基本线性方程表示为 Y=a+bXi+cX2+dX3+eX4+fX5+s生态足迹中的两个账户能源资源账户(碳足迹)和生物质资源账户,这两个账户在人类生产生活中的占用冇比较明显的差异,生物质资源账户主要为人类提供食物资源,能源性主要为人类提供生产生活提供能量供给,因此本文分别对能源资源账户、生物质资源账户和总生态足迹进行线性回归。

其中Y表示能源资源账户、生物质资源账户和总的生态足迹的In值,a为截距项,X1.X2.X3.X4.X5分别表示人口、农业、工业增加值、建筑业、服务业的In值,S表示不确定性变量。

5. 3. 2数据处理

数据处理应用的是stata软件。本文原始数据来自各个年份《济南市国民经济和社会发展统计公报》和《济南市统计年鉴》,所用数据如下

在进行线性回归时分别取In值,然后运用逐步回归法进行线性回归。

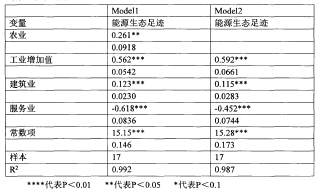

5. 3.3回归结果

1、能源资源账户回归结果

回归过程,分别对能源资源账户(碳足迹)与所有的变量进行回归分析,逐步剔除没有统计学意义上的变量(表格中空白处为被副除的变量),得到如下两个最优的回归结果:

由上述的回归结果可知,碳足迹与人口没有统计学意义上的相关性,原因是:尽管人口的增加会增加取暖、烹任食物所需的能源,但这些能源相对于总的能源资源消耗量十分小,另外能源利用效率的提升会相应弱化由于人口增加使能源资源的消耗增加的影响,使相关性减弱。

能源资源生态足迹账户(碳足迹)与各个产业部分均有较强的相关性,农业产值与碳足迹相关性相对于其他产业较弱,农业的机械化可能对化石能源的消耗增加,从而使农业与碳足迹呈现出一定的相关性,但随着机械化的普及,碳足迹上升可能就会有限,农业产值的增长主要与单位面积土地的生产效率的提高有关,可能是相关性相对于其他产业较弱的原因。另外,其中工业增加值与碳足迹的相关系数最大,服务业最小,建筑业居中。工业是高耗能产业,尤其诸如钢铁业等重工业,对化石能源的需求很大,并且钢铁业产值占济南市GDP较高的比重,工业增加值的提升往往与碳足迹呈现较大的相关性,并且相关性较强;相对而言,服务业中除交通运输和邮政业以外,其他服务业(比如服务业中占比重较高的金融业、批发零售业)对化石能源的需求相对很少,当服务业相对其他产业的所占总产值的比例增加,会降低单位产值的生态足迹,故相关性为负,且相关系数较小,但相关性较强。

综上所述回归结果得回归方程:Lny=0.5921nXi+0.1151nX^0.4521nX3+15.28Y:能源性生态足迹(碳足迹),XI、X2 .X3分别为工业增加值、建筑业产值、服务业产值。

2、生物质资源账户回归结果

关于生物质资源账户主要记录的是生产人类生活所需的食物资源所需要的生物生产性土地,而对食物的需求主要取决于人口数量,而与其他种类的生产总值相关性较低。在回归的过程中的结果也正如分析,生物质资源生态足迹与农业、工业增加值、建筑业和服务业的相关性均很低,没有统计学的意义。然而,令人意外的是与人口数量的相关性也没有统计学意义上的相关性。分析其原因,本文对生物质资源账户的记录主要包括粮食、蔬菜、禽蛋、猪牛羊肉、水果等初级食物,并不包括购买的商品食物如方便面等零食性食物,而此种食物消费在人们的食物消费中所占比例逐渐提升,影响人口与生物质资源账户的相关性。另外,人们的生活方式的改变也可能影响此种相关性,比如人们更多的外出就餐,会减少对初级食物的购买,比如粮食的购买,均会对人口与生物质资源生态足迹的相关性。所以,回归的过程没有得出具有统计学意义上的线性方程。

通过第四章的分析人均生物质资源账户需求保持相对稳定,如果加上对零食性食物的消费,对生物质资源贱户生态足迹的需求则会增加。另外,作为人类生活所必须的食物资源的需求是所必须的,随着人口的增长,对其的需求必定增长,也是无法减少的。因此,对其政策上的意义也不大。对主要的生态足迹的分析仍放在对能源性生物足迹的分析。

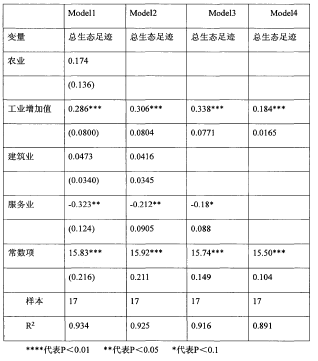

3、总生态足迹的回归结果

不同账户的生态足迹其需求方向不同,因此有利于发现影响不同生态足迹的产业因素。比如影响能源性生态足迹的主要为第二产业中的工业,相关系数达0.592,将近6成。因此,提出对降低生态足迹的对策有很好的针对性。但是某些生态足迹的需求却是多方面的,比如人口的增加既需要生物质生态足迹以满足食物之需,又需要化石能源等能源性生态足迹以供暖等,因此,对于总的生态足迹的分析也同样是必要的,也有其实践意义。

不同模型的回归结果如下:

从上述的回归模型中可得,总生态足迹与农业、建筑业相关性较小,没有统计学意义。从农业产值和建筑业产值与其他产业和总生态足迹的发展路径不同农业相对其他产业、总生态足迹发展缓慢,增长不到5倍,建筑业增长则特别迅速,1996年至2012年增长近35倍,并且增长过程不平稳,很容易受当年市场情绪影响,产值变化起伏很大,比如受金融危机的影响,2008年建筑业同比去年下降37J%,2009年又同比增长106.9%,2010年同比下降34.1%。另外,两者的产值占生产总值的比率较低,以2012年为例,农业和建筑业占国内生产总值的比率分别为9.2%, 24.7%,相对工业增加值和服务业较低,对总生态足迹的影响有限。因此,回归结果采用modeD或model4,回归方程:LnY=0.3381nX「0.18hiX2+15.74或 lnY=0.1841nXi+15.5Y为总生态足迹,Xi为工业增加值,X2为服务业。

结果分析:由线性方程知总生态足迹的In值与工业增加值的In值成正比例,与服务业In值成反比例。正如在能源性生态足迹中的分析一致,工业是一个高耗能的产业,工业增加值与能源性生态足迹的相关性较大,而能源性生态足迹在总的生态足迹中占比超过一半,因此工业增加值的增长与总生态足迹的增长呈现一定的线性相关性。服务业与总生态足迹呈现负的相关性,相关性相对于工业增加值来说相对较弱,但仍有很强的统计学意义。相关性较弱可能源于服务业中不同构成对生态足迹的需求不同,如交通运输与邮政业对化石能源的需求相对较大,因为交通运输工具需要石油、电力等能源,因此对生态足迹需求较大,是影响服务业对总生态足迹相关性的重要因素。而对于软件服务业、金融业等服务业对生态足迹的需求的相对很小,除交通运输及邮政业外,服务业的增长会减少对生态足迹的需求,所以呈现出负的相关性。

4、生态足迹的未来预测

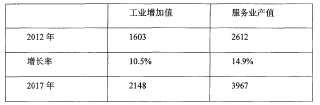

对未来生态足迹的预测假定生态足迹的增长仍保持以前年度的增长趋势,以及各种能源利用效率等的条件保持不变的情况下的预测。本文采取总生态足迹线性回归方程进行预测的方法,工业增加值的增长率以最近三年的平均增长率为其未来五年的增长率,服务业增长率同样釆用最近三年平均增长率为未来五年的增长率,基数为2012年的工业增加值和服务业产值。有上述分析得出数据:

由总生态足迹方程:Lny=0.3381nXi—0.18lnX2+15.74将Xi=2148 X2=3967代入方程得:总生态足迹y为20583493即2017年的生态足迹20583493公顷,为2012年生态足迹的20698725,几乎没有变化。

而由线性回归方程lny=0.1841nXi+15.5得2017年生态足迹为22120161,相比2012年增长6.9%。

通过以上两个线性回归方程的计算,未来生态足迹的增长将有限,能保持在相对缓和的增长趋势。未来这种缓慢的增长趋势主要有以下原因:1、能源利用效率的提高。随着科技的进步能源利用效率逐渐提高,由上一章的分析知万元GDP生态足迹呈现出明显的下降趋势,这种效率的提升最有利于对生态足迹需求增长有限的解释。2、绿色能源资源的替换减少对化石能源的需求,从而减少对生态足迹的需求。最近,太阳能与风能在济南部分地区以幵始投入应用,尽管使用有限,但有利于减缓未来化石能源资源的利用,从而减少对生态足迹的需求。

3、未来产值的增长很大部分来自于金融、软件、文化消费等服务产业,这些产业对文化需求较低,因此因生产总值的增加而带来生态足迹的增长将十分有限。

4、未来单位土地面积的生态承载力的增加等。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...