˰��˶ʿ����

������ 3 �� �������ȿƼ��ɷ�����˾�ʲ��û���˰����

����

����3.1 ������������

�����������ȿƼ��ɷ�����˾��000669���ʲ��û�����������2010��7��13�ռ������ȿƼ���չ�ɷ�����˾��ͨ���ʲ��û������ض������йɷݹ����ʲ��ķ�ʽʵʩ�ش��ʲ����飬���巽��Ϊ�����ȿƼ��Գ�δ������"��תծ"ծȯ���������������ȿƼ�Ƹ����н�������ߵ���2010��6��30��Ϊ��ƻ��յ���Ʊ���Ϊ�����ȶ�����ֽ�֮���ȫ���ʲ�����ծ��Ϊ�ó��ʲ������ͽ��ȫ��ɶ����������ܹ��ʡ�ƽ����Ͷ������ʵҵ�������ҵ����ʯͶ�ʡ�����Ͷ�ʡ���ũ��̡�ʢ����Ͷ�ʡ������9��������ϼƳ��е����ͽ��100%��Ȩ��Ϊ�����ʲ������ȿƼ������ó��ʲ������ͽ��ȫ��ɶ����������ʲ��ĵ�ֵ���ֽ����ʲ��û��������ʲ����ó��ʲ��IJ��������ȿƼ������ͽ��ȫ��ɶ����йɷݽ��й������ͽ��ȫ��ɶ��������ȿƼ��ó���ȫ���ʲ�����ծ��1Ԫ�ļ۸�ת�ø����ȼ��ţ����ó��ʲ�ת�ã�����������Э�̣������淨�������������ֵ��Ϊ���ݣ�ȷ�����ν������ó��ʲ��������ʲ��Ľ��۸�ֱ�Ϊ18,136.13 ��Ԫ��236,671.47��Ԫ���������ó��ʲ��������ʲ�������������㣬��˾�������ͽ��ȫ��ɶ����йɷ�176,522,887 �ɣ�����֧�����ʲ��û����ó��ʲ�ת��Э�顷���µ��û����218,535.34 ��Ԫ��ռ���ν���˾�ɱ��ܶ��65.62%.������������2010��6��30��ֹ�����ͽ�蹲���ӹ�˾27�ң����У�ȫ���ӹ�˾19�ҡ��ع��ӹ�˾8�ң�������1�Ҳιɹ�˾����˾�뱻Ͷ����ҵ��ϵ����ͼ��

�����������ȿƼ����棬˫����ǩ���ˡ�ӯ��Ԥ�ⲹ��Э�顷������"���"ԭ��˫��ͬ�������ʲ������ȿƼ��ش��ʲ�����ʵʩ��ϵĵ���������������ڣ�����ȵľ�����Ԥ��������Ԥ�⾻�������£�

����������ƣ������ʲ��� 2010 �ꡢ2011 �ꡢ2012 ������������ʵ�ֵ�ʵ�ʾ�����δ�ܴﵽ��Э����Ԥ��ĵ��꾻���������ȿƼ������ܼ������ 1Ԫ�ļ۸���ع����ܹ��ʳ��е�һ���������ȿƼ��ɷݲ�����ע����

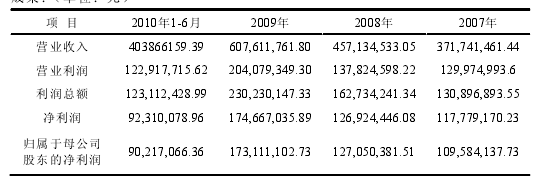

�������ν���ǰ�����ȿƼ�����Ӫҵ���DZ���Ʒ��ҽ����е��������е���г������Ƚϼ��ҡ������������ܾ����»����г��������ҵȲ������ص�Ӱ�죬��˾��Ӫҵ���г�����ή�������������٣���˾��Ӫҵ�������뾻�������½���2008�꣬��˾���Ӫҵ����3,208.83 ��Ԫ����2007 �����3,107.10 ��Ԫ�� ���Ƚ���49.19%,���������й�˾�ɶ��ľ�����Ϊ 123.24 ��Ԫ����2007 ����� 1,104.21��Ԫ�����Ƚ���89.96%;2009 �꣬��˾�������һ������½������������й�˾�ɶ��ľ�����ͬ�ȼ���66.45%����Ϊ40.79 ��Ԫ��2010 ���ϰ��꣬��Ӫҵ������ �\ 4,446.94��Ԫ��������ͬ�ڼ���1987.33%.�Ӷ����Ե�֪�����ȿƼ��ڴ˴��ʲ��û�֮ǰ������Ӫҵ��ӯ��ˮƽ�ͣ����������½����ɶ��ر��ͣ����߱��������������ʱ��г����ڹ�������Ч���úͷ��ӡ�

����Ȼ�������ͽ������Ӫ��Ȼ������ܵ�������ȼ�������Ľ������Ӫ�����γɻ��ϡ��������������������������ʼ��ع���Ȼ������ܵ���˾��������Ȼ����Ӫ��˾30��ң��ǹ�����Ȼ��������������Ҫ����Դ��Ӫ�̡��ڹ�����Ȼ����ҵ������ٷ�չʱ�ڣ����ͽ�����ٸ���ķ�չ������Ϊ���ҵľ�����Ϊ��������˾�г��ݶ��չ��Ȼ��������һ�廯��Ӫ������֧���߳���ܵ���Ŀ���չ��沢����ȼ��������˾�����ͽ��������Ҫ�����ʱ��г���Ϊ��ҵ��չ�ṩ��������ƽ̨��ǿ��Ķ�������ͼ��07�굽�������ǰ����Ҫҵ�����ݺ;�Ӫ�ɹ�������λ��Ԫ��3.2 �������ȿƼ��ɷ�����˾�ʲ��û�������˰�ļ�顣

������ˣ�ͨ�������ش��ʲ������ʵʩ�����ͽ�轫����Ȼ�����估����ȼ����Ӫ�������ʲ�ע�����й�˾��ͬʱ�û������й�˾ԭ��ȫ����Ӫ���ʲ��������и�ծ���ڸ���Ա������������й�˾�ʲ���������ǿ���й�˾�ij���ӯ�������ͳ��ڷ�չDZ�������ν�����ɺ����й�˾�������ȿƼ����Ļ����潫�����ش�仯���������ı����й�˾����Ӫҵ��Ͳ���״���������ڸ������й�˾���ʲ��������Ӷ���Ч��������й�˾ӯ�������������������ͻر���������ֱ�����С�ɶ������档��ͼΪ���й�˾���ȿƼ��ʲ��û����浱��Ĺɼۺ��ʲ��û������ȿƼ����ʲ��û����6���µĹɼۡ�

�����������ȿƼ���¶���ʲ��û���������ʾ���� 2010 �� 6 �� 30 ��Ϊ���գ������ó��ʲ�����������ѡȡ�ɱ���������������Χ�ĸ����ʲ�����ծ�ļ�ֵ�������������������ʲ� 20,880.04 ��Ԫ���ܸ�ծ 2,743.91 ��Ԫ�����ʲ� 18,136.13��Ԫ��������ֵ 2,952.94 ��Ԫ����ֵ�� 19.45%.�������������ֵ��ֵ�ϴ�����Ҫԭ��Ϊ����ʹ��Ȩ�Լ��̶��ʲ�����������ֵ�����������ʲ�������õ����淨�����ͽ������˾�����ʲ����������巽��ѡ�������ֽ���������DCF������δ����������ڵ���ҵ�����ֽ�������Ϊ�����������ʵ����������ֺ���ܼ���ó���Ӫҵ���ֵ��Ȼ����������ʲ���ֵ��Ǿ�Ӫ���ʲ���ֵ����ȥ��Ϣծ���ֵ�ó��ɶ�ȫ��Ȩ���ֵ�����ͽ�辭��Ƶ����澻�ʲ�Ϊ130,686.23 ��Ԫ������ֵΪ 236,671.47 ��Ԫ��������ֵ��Ϊ 81.10%.����ֵ������ֵ��ȳ��ֽϴ�������ֵ����Ҫԭ���ǣ����ͽ��ӵ�д���������������ӪȨ��δ��������г�ֱ��ϣ���Ȼ���г�����Ѹ����������˾ҵ��Χ�������䣬Ϊ��˾��ӯ�������ṩ�˳����֧�š�

�������ȿƼ��ʲ��û������ؼ����������棺��һ�������ʲ�������ž���ֵ�Ŀ����ԣ��������ڻ�ø����Ȩ�棬���������ʲ��û������ҵ�л�ø���Ĺɷݷݶ�ڶ�������������ʲ��չ��е��ʲ��û������˰���Ż����ߣ���Ϊ���ȿƼ��������ͽ������ʲ��û�ʱ�����÷ǻ������ʲ�֧���Ķ��ռ�������ʲ�������ֵ�ı�ֵ���� 75%,����Ҫȷ�����û���ʧ�����������������ֵ���������ֵ������Ա����˽��ɴ��ȵ�˰�ճɱ����������еĽ��ײ����漰�ķǻ����ʲ�ռ���۸�ı���Ϊ 92.33%,����������˰�������������Σ��Ӷ�����˰���Żݴ������������ڲ���������ʲ��û�����Ҫ���ɵ���ҵ����˰��������ֵ˰�ȡ�������Ϊ�˴ν��ף����ݵ�ʱ���ʲ��û���˰�����߷��棬��ҵ�ʲ��û�������˫����ҵ������ɢ��ǰ���£�һ����ҵ����ȫ���ľ�Ӫ������������֧�����������֧�����ܹ��������㣩����һ������ͬ����µ���ҵ���ʲ������û��������Ϊ���۵ķǻ������ʲ�ռ�������ʲ�������ֵ���ڰٷ�֮��ʮ��ģ����Ա�������˰���Ҫ�����������벢�������˰���Żݣ��Ӷ������ʲ��û�˫����ҵ���������ܹ��Ҹ����˰���Ż����ߣ������ԶԴ˴ν����ʲ�ת�õ����û���ʧ��������ȷ�ϡ�

�������ȿƼ����ʲ��û�ֻ�Dz���������ҵ��һ���Ƚϵ��͵İ��������������������������п��ǵ���˰�ճɱ����⣬����˰���Ż����߶��佻�����漰���й�˰�ս���������ijﻮ�ʹ�������Ҳ˵���˸���ҵ��ֵ��˽Ⲣ������˰��ֶ���ҵ���������˰�����߷��档��ƪ������ͼ�Ӵ˰�������������˰���Żݣ�������Ӱ�첢������������˰˰�ճﻮ�����о���������ҵ�����������ʲ��չ�����˰�������Լ����ʲ��û����漰���������˰��˰�ﻮ���⣬�����Զ���һ��������о������DZ�������ͼ���Խ��ġ����ڶ���ҵ�����ʲ��û����������漰����ת˰����������Ϊ��ҵ�ʲ����飬�������漰�����ǹ�Ȩ��ծȨ�;�Ӫ���ʲ�֮��IJ������û�����������ʵ���ʲ������в������飬���������ҵ�������鱾������û��Ҫ��˰��ɱ��������ڹɶ�Ȩ������������ȫ����ʵ���ʲ����û����飬�����漰����ֵ˰����˰������˰�֣���˰�ճﻮҲ�кܴ�ľ����ԣ����ڱ����в��漰��

ժҪ������ĿǰΨһ�ʺ���������Ļ�����������60������������緶Χ�ڵĻ�����Ⱦ״������ͻ����ȫ�������ů���������ء��ֲ����ϵ���Ⱦ���������⣬�����˹������Ĺ㷺��ע��Ϊ�ˣ����Ϲ�����ٿ����Ի���Ϊ����Ļ��飬���ǿ�ʼ��ע�������Ⲣ��...

����ڷǾ�����ҵ��Ȩת�ñ�˰�ط��շ���һ�����ù���˰��Э������˰���գ�һ�����߽������ڹ�Ȩת���У�ת�ù�Ȩ�ķǾ�����ҵ���ڹ����ҹ�ǩ����˰��Э������ô��ת�÷�������������ڹ����ҹ���˰��Э������������£������Ȩת�����������˰��Ҫ...

ժҪ�ĸ↑���������ҹ��г����õķ�չ�������ϼӿ죬Խ��Խ��Ŀ����ҵ������������ҵ��������ҵ����֧������������ȸ�����ʽ�����й������Ź����ʱ����������ҹ����������ʹ��Ƴ���������Ԫ������Ͷ����ҵ�ӽ�60��ң������˾�Ĵ���ӿ��ҲΪ�ҹ�˰...

3DF�����ɷ�����˾˰��ﻮӦע������⡣��ҵ����˰����ֵ˰������˰��DF�����ɷ�����˾������Ҫ�ļ���˰�֣���˰��ﻮ����ͬʱҲ�Ƕ����ߵĶ�̬Ҫ���ǿ���Բ������ҵ��ļ���ˮƽҪ��ܸߵĹ�����DF�����ɷ�����˾�ľ�Ӫ����������ڲ���...

��һ�£�����1.1�о��������о�����1.1.1�о�������˰�������һֱ�������ܵ������ձ��ע��������꣬��ز���������˰����ʧ����߹�����˰��ӷ������˴���������Ҳȡ���˺ܴ�Ľ�չ�����ǣ��ҹ��ĸ�������˰��˰���������Dz����ֹۡ��ҹ�������...

��2������ҵ����˰�������ݱ�2.1����ҵ�ĸ����λ����չģʽ2.1.1����ҵ�ĸ������������ʷ��νԴԶ���������������ʷ�����У�����������೯Ϧ�ദ��ϢϢ��ء���������ᾭ�õĻ��������������ʲ����������������ƶ���ᷢչ�ĸ�������...

������˰��ʾ���Բ�����裺REITsͶ�ʵķ��ز���Ŀ�����������10,000Ԫ����������������1,000Ԫ����Ӫ�ɱ�Ϊ500Ԫ��REITs����������Ϊ400Ԫ���йܷ�Ϊ3Ԫ���ʲ���ֵΪ100,000Ԫ�����ҹ���ת���ʲ���ֵ��Ϊ10,000Ԫ����������˰�������...

�ڶ��·��ز�Ͷ�����л���REITs��������һ��REITs���ں�������һ���ں����ز�Ͷ�����л���Realestateinvestmenttrust���REITs��Դ������������Ķ����ǣ�REITs��һ�ֳO�ڶ�Ͷ���ߵ��ʽ�����ȡ�ø��������Է��ز����������Է��ز��ṩ����...

һ������(-)�о������������������˰��Ϊ������˰��,��1799����Ӣ������,�������ڵķ�չ,��Ϊ����������˰��,�������������Ҽ�����Ϊ��Ҫ��������Դ֮һ,������˰�ֵĵ�λ�õ����Ϲ��̺ͼ�ǿ�����ҹ�,��������˰����,˰�Ƶ����Ƴ̶��뷢���...

3.��������˰���ÿ۳���״������3.1�ҹ����ÿ۳��ƶ���״���ڸ�������˰�Ѿ���Ϊ���������˰����ϵ������Ҫ�Ĵ�˰��֮һ����Ȼ���й�Ҳռ����Ҫ��һϯ֮�ء�������������ң��ҹ�������������˰��ʱ��Ƚ�������1980������ȫ���˴�������ͨ����ʵ...