3 德国三次产业结构变化对低碳转型的贡献

20世纪90年代以来,德国的三次产业结构已经呈现明显“后工业化”特征,自1995 - 2013年,德国的GDP总量增加了28%,而其三次产业结构总体变化不明显。尽管在2008年受到金融危机的影响,第二产业占比明显下降,但之后随着“欧洲再工业化”,德国“工业4. 0”战略的提出,德国的第二产业占比已经恢复到危机前的水平。

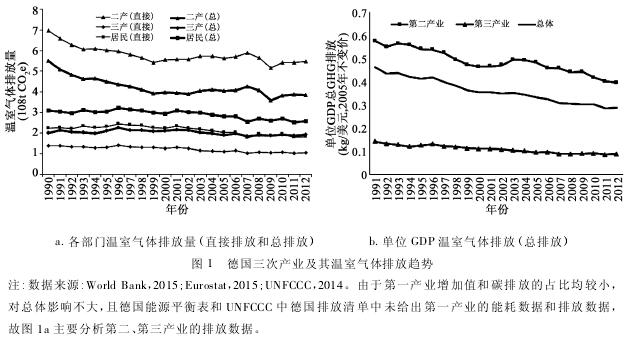

德国第二产业直接排放的温室气体在1991 - 2012年期间占全国排放量的比例维持在约60%,如图1a所示。然而第二产业中电力与热力行业的温室气体排放存在特殊性,与其他能源不同,尽管电力与热力在消费时不产生温室气体排放,但在用化石能源发电和供热的生产过程中会排放大量温室气体。在《联合国气候变化框架公约》(UNFCCC) 以及德国能源平衡表的统计体系中,电、热生产过程中排放的温室气体量全部计入电力和热力生产部门,使得该部门的温室气体排放占到全国总排放的30%到40%,而消费电、热的各经济部门对环境的影响随之被低估。为更好地分析各部门对环境产生的实际影响效果,应该将电、热生产部门的温室气体排放,根据各部门电力和热力使用量占总电力和热力消费量的比例,分解到各电、热使用部门。由于国家排放清单数据中未将热力部门数据单列,故此处只根据各部门对电力使用情况将温室气体排放进行处理。输电过程中的电力损耗以及向国外出口电力,均计为电力生产部门本身的消费。德国各部门的温室气体排放,以及考虑电热消费间接排放后的总排放量如图1a所示。分解后第二产业温室气体排放量明显下降,但仍然是排放量最高的部门,而第三产业和居民部门的温室气体总排放较直接排放明显增加。从1991 - 2012年,各部门的温室气体总排放量整体呈下降趋势,但第三产业变化不明显,第二产业总排放量年均降幅达2. 5%,排放下降量占全国总下降量的61. 3% .

从单位GDP的温室气体排放来看,如图1b所示,1991 - 2012年,德国整体单位GDP的温室气体排放从0. 464kg /美元(2005年不变价,下同) 下降到0. 289kg /美元,年均降幅为4. 2%,第三产业单位增加值温室气体排放由0. 143kg/美元下降到0. 089kg/美元; 第二产业单位增加值排放则由0. 577kg/美元下降到2012年的0. 397kg/美元。虽然降幅略低于第三产业和总体水平,但第二产业单位增加值排放下降量是最大的。

总体来看,20世纪90年代以来德国实现了在维持第二产业比重几乎不变的情况下,经济增长与温室气体排放下降的低碳转型。由于第一产业对德国经济和温室气体排放的贡献已经很小,而第三产业占GDP的比重和单位增加值温室气体排放变化很小,居民部门消费所排放的温室气体也几乎未变,因此占温室气体排放量比重较大的第二产业的低碳转型,对德国低碳经济的发展起到了很大的推动作用。

4 德国工业行业结构变化对低碳转型的贡献

为了深入研究工业部门内部行业结构变化对德国低碳转型的贡献,本节比较分析了德国工业产值结构的变化和相应的碳排放变化趋势。世界投入产出数据库(WIOD,2015) 提供了1995 - 2009年德国投入产出表和环境数据库,此处根据欧盟统计局(Eurostat) 中提供的各部门当年价欧元和2005年不变价欧元的数据,以及各年份欧元、美元汇率数据,将WIOD数据库中的各行业增加值的单位转换为2005年不变价美元。将经济分为35产业,部门分类具有良好的对应性。其中工业分为17产业,分别为采矿业,食品生产、饮料和烟草业,纺织业,皮革业,木材加工业,造纸、印刷业,石油加工、炼焦及核燃料加工业,化学工业,橡胶、塑料制品业,其它非金属矿物制造业,基础金属冶炼及压延加工业,机械设备业,电气机械及器材制造业,交通运输设备制造业,其它制造业,电力、燃气的生产供应业,建筑业。电热生产部门的二氧化碳排放按照电力消费量分解到各行业。由于WIOD没有单独列出热力的使用情况,故将电热部门排放量按照电力使用分解到各使用部门。2008年金融危机对德国经济发展产生了较大的外生冲击,故本节以2007年为分界点,分别探究危机前后工业结构变迁对低碳转型的贡献。

整体来看,从1995 - 2007年,德国工业部门的二氧化碳排放量尽管在少数年份略有上升,但总体下降了0. 16亿吨,降幅为3. 9%,单位增加值二氧化碳排放下降了0. 08kg /美元,降幅达到16. 1%,呈现低碳发展的趋势。2008 - 2009年,由于受到全球金融危机的影响,工业部门在增加值规模迅速下降的情况下,二氧化碳排放量也呈现加速下降趋势,而单位增加值二氧化碳排放却上升了0. 02kg /美元。

从产业看,1995年碳排放强度最高的五个行业依次为石油加工、炼焦及核燃料加工业,其它非金属矿物制造业,采矿业,化学工业,基础金属冶炼及压延加工业,都属于传统的“两高一资”产业,五个行业总排放量占到工业部门排放量的60%以上。从排放量变化情况来看,从1995 - 2007期间,16个工业行业中有8个行业实现了排放量下降,排放量下降最多的三个行业是非金属矿物制造业、采矿业、化学工业,下降量占总下降量的61. 2% .由于金融危机的影响,2009年德国工业所有行业,除其他制造业外,其排放量均有不同程度下降。

对一个行业而言,影响二氧化碳排放量的因素可以分为规模因素和技术因素,前者以增加值来衡量,后者以碳排放强度来衡量,数学方式可以表达为CO2= GDP*CO2/GDP,即C = G* I,考虑时间因素,可以写为Ct= Gt* It.等式两边取自然对数可以得到:

In Ct= In Gt+ In It (1)

其中,Ct、Gt、It分别表示为t期的二氧化碳排放量、增加值和二氧化碳排放强度,以C0、G0和I0分别表示基期的二氧化碳排放量、增加值和二氧化碳排放强度,c、g、i分别表示上述参数在参考年和目标年之间的年均增长倍数,可以得到

Ct= C0* ct、Gt= G0* gt、It= I0* it (2)

将(2) 式带入(1) 式,得到

In(C0* ct)= In(G0* gt)+ In(I0* it) (3)

又因为In C0= In G0+ In I0,可得

Inc = Ing + Ini (4)

即二氧化碳排放总量的年均增长倍数自然对数值等于增加值和二氧化碳排放强度的年均增长倍数自然对数值之和。根据此恒等关系,可以对影响工业部门各行业二氧化碳排放的规模和技术因素进行分解。其中,年均倍数的自然对数的绝对值越大,表示变化倍数越大,大于0时,意味着t期较基期有所上升,小于0时,意味着t期较基期有所下降。

由于每个行业本身特性不同,生产过程对环境的影响也是不同的。称单位增加值二氧化碳排放高于工业部门总体的产业为“高碳产业”,否则为“低碳产业”.工业部门中高碳和低碳产业的构成和排放强度大小的变化,将决定工业部门整体二氧化碳排放量的变化,而规模因素和技术因素又将推动高碳和低碳产业的构成和碳排放强度的变化。

规模因素和技术因素共同推动着德国的低碳转型,但在1995 - 2007年、2007 - 2009年两个阶段,德国工业部门碳排放量下降的主要推动因素是不同的。1995 - 2007年,碳排放量下降由规模因素和技术因素共同推动,17个行业中有8个行业实现了二氧化碳排放量的下降,其中其它非金属矿物制造业、采矿业等共计5个行业主要是由规模因素推动的,即从表2看,增加值年均倍数的自然对数为负,而二氧化碳排放强度年均倍数的自然对数为正; 化学工业和交通运输设备业主要是由技术因素推动的; 纺织业和皮革业的排放量下降是两个因素共同推动的结果。2007 - 2009年,碳排放的下降主要是由规模因素推动的,17个行业中有16个行业实现了二氧化碳排放量的下降,其中石油加工、采矿业等11个行业主要是由规模因素推动的,电气机械及器材制造业、纺织业等5个行业是由规模因素和技术因素共同推动的,仅有电力、燃气的生产供应业主要由技术因素推动。