成本会计论文

本篇论文目录导航:

【题目】反倾销调查中成本会计探究

【前言 第一章】应对国外反倾销的成本问题研究导论

【第二章】倾销的相关概念及判定规则

【3.1 3.2】美国反倾销中对成本调查的要求

【3.3】欧盟反倾销中对成本调查的要求

【第四章】我国针对反倾销诉讼的成本会计应对策略

【结论/参考文献】出口企业反倾销会计处理探析结论与参考文献

第二章 倾销的相关概念及判定规则

在进行反倾销成本会计研究之前,首先要明确与倾销相关的概念及倾销的判定,这对于我们理解反倾销并进一步研究反倾销成本会计有重要作用。

第一节 概念及确定

本节主要介绍什么是正常价值、出口价格以及结构价值。这些概念对于理解三者之间的关系以及倾销的判定有非常重要的作用。

一、正常价值

正常价值是反倾销诉讼中判定倾销与否以及计算倾销幅度的重要因素之一。经过调查之后的正常价值的数据将直接决定倾销指控的成立与否。正常价值是一种可比价格,其定义为3:“在正常贸易过程中,与出口产品相同或类似的产品在出口国国内正常消费时的价格,就是正常价值。若在出口国国内正常贸易中没有该相同或类似产品的销售,或销量很少时,则该出口国出口到相应的第三国的相同或类似产品价格即为正常价值。或者以该出口国产品的生产成本加上销售、管理、一般费用,并加以适当的利润作为该产品的正常价值。”

目前国际上对正常价值的确定有两套标准:对于市场经济国家来说,正常价值等于出口国国内的市场价格;对于非市场经济国家来说,则以与出口国经济发展水平相当的市场经济国家的同类产品价格作为正常价值。

二、出口价格

出口价格是指出口国出口产品的价格,或者说是进口国进口产品的价格,是进出口双方达成的交易价格。在实务中,它通常指进口方实际支付或将要支付的价格,或是买卖合同中签订的价格。

三、结构价格

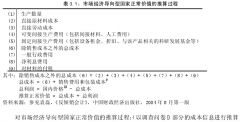

结构价格4按照出口国是否为市场经济国家,可分为出口国结构价格和替代国结构价格。出口国结构价格是指出口国被定义为市场经济国家时,出口国的出口产品生产成本,加上销售、管理、一般费用,并加以适当的利润为出口国结构价格;替代国结构价格是指出口国为非市场经济国家,且替代国不生产该种产品或从替代国获得的有关资料不可靠时,运用替代国的结构价格作为正常价值的计算依据。具体计算为:出口国生产该产品所投入的原材料、劳动力等生产要素的数量,乘以替代国的生产要素的价格,再加上一定的销售、管理和一般费用,并加以适当的利润,作为替代国的结构价格。

结构价格适用于两种情况:一是出口国国内销售价格以及第三国价格均不能确定;二是低于生产成本的销售。

第二节 倾销及其判定

对于倾销的定义以及倾销的判定,各国有不同的表述,但主体内容基本一致。下面仅以国际反倾销法中规定的内容来阐述。

一、倾销

倾销就是指在正常的贸易过程中,出口国将产品出口到另一国的出口价格,低于该出口国国内用于正常消费时的销售价格,即低于该产品的正常价值而进入另一国,并对进口国已经建立的同类产业造成实质性的伤害,则该出口销售视为倾销。

倾销首先是一种人为的低价销售措施,是一种差价销售;其次,倾销的目的和动机是多种多样的,有的是为了销售过剩商品,有的是为了争夺市场;再次,倾销是一种不公平的竞争行为,通过低价销售来拖垮竞争对手而赢得胜利,是倾销的主要特点;最后,倾销的结果是扰乱市场经济秩序,给进口国的经济造成沉重打击,同时对出口国国内的经济也不利。

二、倾销的判定

当满足以下三个条件时,倾销则成立5:

第一:出口产品以低于正常价值出售时,即出口价格小于正常价值; 但是,当出口价格低于正常价值中所包含的产品成本,但满足以下三个条件时,不能判定为倾销:

1、时间上的要求。出口价格低于产品成本的销售持续不足六个月。这事实上允许生产厂商在短期内以低于产品成本的出口价格销售其产品;2、交易量的要求。出口价格低于产品成本的销售量小于为确定正常价值而被调查当局调查交易的销售总量的 20%;3、能否回收成本。出口价格低于产品成本的销售若能在合理的期间内回收成本,则不能确定为倾销。关键问题在于如何判断出口企业低于成本的销售是否能够在合理时间内回收成本。

第二:低于正常价值的销售行为给进口国已经建立起的同类产业造成实质性的伤害时;第三:对同类产业造成的伤害是由于低于正常价值销售造成的,二者存在直接的因果关系。

综上所述,倾销的确定有三项基本内容:出口产品正常价值的确定,出口产品出口价格的确定,正常价值与出口价格大小的比较。这三项基本内容构成了倾销与否的判定基础,三者互相作用,缺一不可。当确定倾销存在之后,进口国将利用《WTO 反倾销协定》和《1994 关税与贸易总协定》等规则,对出口国发起反倾销诉讼,并进行反倾销调查,其中最主要的是填写反倾销调查问卷,了解出口企业出口产品的相关会计信息,尤其是成本会计信息,并进行计算比较,最终确定倾销是否存在以及倾销幅度的大小。

第三节 市场经济地位与非市场经济地位

针对中国企业的反倾销调查和反倾销裁决中,离不开“市场经济地位”和“非市场经济地位”的判定。而判定的结果会直接影响涉案产品正常价值的计算,最终影响倾销存在与否以及倾销幅度的大小。因此,首先要明确什么是“市场经济地位”和“非市场经济地位”.

一、非市场经济地位

美国现行反倾销法对“非市场经济”国家下的定义是6:经确定不按成本或价格结构的市场原则运作而导致其境内的产品销售不反映产品的公平价值的任何一个国家。同时还要考虑目标国家或地区的货币可兑换程度、允许劳资双方谈判确定工资水平的程度、允许外国公司在该国投资的开放程度、政府控制和拥有生产资料的程度、政府控制资源配置和企业产品价格及产量方面决策的程度等等。

欧盟反倾销法中与“非市场经济国家” 的规定相关的主要集中在第 384/96 号条例、第 905/98 号条例、第 2238/2000 号条例和第 1972/2002 号条例7,但欧盟对“非市场经济”没有明确的定义,只是将具体的国家列入反倾销法,而在涉案产品来自其所确定的“非市场经济”国家时,采用相应的应对措施。

二、市场经济地位

市场经济是社会化的商品经济,是指市场在资源配置中起基础性作用的经济。市场经济的一般特征有:平等性、竞争性、法制性、开放性。这些特征是相互联系、相互制约的,它们表明市场经济是通过价格、竞争、供求等因素自发地调节资源的分配,在资源配置中起基础性作用。

对于符合市场经济特征的国家和地区,国际上将其赋予市场经济地位,在反倾销诉讼中,享有市场经济地位的国家涉案产品正常价值的确定有其相应的政策。

研究的结论和研究的不足反倾销诉讼是一项复杂的系统工程,它涵盖了政治、法律、经济、会计等多方面的因素,而且在每一方面中,还可以从不同的角度来考查。因此反倾销诉讼涉及了方方面面的因素,并且各方面的因素是有机的联系在一起、不可分割的。本文通过从...

第四章我国针对反倾销诉讼的成本会计应对策略在充分分析了国际反倾销机构在反倾销调查中对成本信息的调查及要求后,我国出口企业应该对成本会计账簿体系、成本核算体系、成本报告体系等涉案产品成本相关的全套体系进行完善,在反倾销应诉过程中做好事前、...

第三章反倾销调查中对产品成本调查的要求在反倾销应诉过程中,出口产品的价格是否低于正常价值,是应诉成功与否的关键,然而,涉案产品的成本直接影响到其正常价值的计算,影响到出口价格与正常价值的比较。因此,涉案产品成本的构成及核算是确定倾销与否...

前言反倾销是近年来我国在对外开放中关注的热点问题,特别是针对我国外贸企业的反倾销诉讼更是愈演愈烈。最近几年,我国出口商品遭受外国反倾销调查的绝对数目和相对数目都有惊人的增长,并且呈现出新的特点,即被提起反倾销诉讼的频率越来越大,涉案产品...

第三节欧盟反倾销中对成本调查的要求欧盟是最早对我出口产品进行反倾销调查并采取反倾销措施的地区,欧盟的反倾销程序涵盖了反倾销立案、开展具体调查、初裁、终裁、复审直至废除措施的整个阶段。在反倾销调查过程中,欧盟反倾销调查机构将会向被调查企业...