成本会计论文

本篇论文目录导航:

【题目】反倾销调查中成本会计探究

【前言 第一章】应对国外反倾销的成本问题研究导论

【第二章】倾销的相关概念及判定规则

【3.1 3.2】美国反倾销中对成本调查的要求

【3.3】欧盟反倾销中对成本调查的要求

【第四章】我国针对反倾销诉讼的成本会计应对策略

【结论/参考文献】出口企业反倾销会计处理探析结论与参考文献

研究的结论和研究的不足

反倾销诉讼是一项复杂的系统工程,它涵盖了政治、法律、经济、会计等多方面的因素,而且在每一方面中,还可以从不同的角度来考查。因此反倾销诉讼涉及了方方面面的因素,并且各方面的因素是有机的联系在一起、不可分割的。本文通过从会计的角度考虑,用成本因素来阐述反倾销,可以得出以下结论:

1、将成本工作作为应对反倾销诉讼的关键和重点,不断的研究分析反倾销调查机构对成本问题的调查重点与测算方法,规范企业成本会计的核算制度,搜集同行业同类产品相应的成本资料信息,充分利用电子信息化技术等等,是出口企业应对反倾销应做好的事前预防工作。

2、在出口企业应对反倾销过程中,积极配合调查机构的工作,提供及时、准确、一致的成本会计证据,制定切实可行的成本应对策略等等,是出口企业应对反倾销诉讼应做好的事中控制工作。

3、结合案例总结国内外应对反倾销诉讼成功与失败的教训,努力加快我国会计准则与国际惯例相协调的步伐,找出我国企业在应对反倾销诉讼中存在的成本问题,并研究改进措施等等,是出口企业应对反倾销诉讼应做好的事后总结工作。

总之,我国企业在应对国外反倾销诉讼时,要保持成本会计工作在事前、事中和事后的动态平衡,将三方面工作有机的结合起来,力争打赢这场反倾销战。

当然,本文也存在着一些不足之处:由于反倾销诉讼是一项极其复杂的系统工程,涉及了多个学科,并且这些学科之间存在着密切的联系,是不可分割的,而本文仅从会计中成本会计的角度研究反倾销,并没有分析反倾销研究中成本会计与会计学科乃至与其他学科之间的内在联系;同时,由于本篇论题属实务性较强的题材,需大量的成本数据资料来支持,并需要大量的实战经验来深入研究反倾销成本会计核算。而这些成本数据资料又涉及了企业的商业秘密,同时本文作者无法深入涉案企业进行实地研究,因此数据的收集以及缺乏实战经验成为本篇论文写作的难点,这也是本文作者在今后继续努力的方向。

参考文献

1、袁磊:《反倾销会计》,中国财政经济出版社,2004 年 8 月第一版;

2、孙凤英:《反倾销的会计学研究》,湖南教育出版社,2004 年 1 月第一版;

3、潘煜双:“如何界定反倾销调查中的‘生产成本’概念”,《嘉兴学院学报》,2004 年 11 月,P34-36;

4、陈兰:《企业应对反倾销的会计支持研究》,中国优秀博硕士学位论文全文数据库,2005 年 10 月;

5、黄焕山:“‘中国制造’的成本论”,《武汉市经济管理干部学院学报》,2005 年 12 月,P8-12;

6、陈志友:“产品成本在反倾销应诉中的维权作用”,《上海会计》,2003 年 11 月,P11-13;

7、刘静、刘松青:“反倾销引发的对我国农业企业成本核算问题的思考”,《成人高教学刊》,200505,P34-37;

8、黄莉萍:“反倾销与研发费用的会计处理”,《江西财税与会计》,2003 年 7 月,P36-37;

9、潘煜双,“面对反倾销调查:企业会计准备好了吗?”,《国际贸易问题》,2005 年第 5 期,P61-67;

10、曹庆华,“反倾销涉诉产品成本核算的研究”,《山东经济》,2005 年 11 月 21 日,P38-40;

11、毛剑芬,“应对反倾销我国成本会计面临的问题探讨”,《内蒙古统计》,2005 年 6 月,P88-P89;

12、袁磊:博士论文《中国企业应对反倾销会计问题研究--基于调查问卷和案例的会计分析》,万方论文数据库,2003 年 4 月 22 日;

13、宁波市对外贸易经济合作局,“宁波新海电子制造有限公司应诉打火机反倾销的做法和体会”

14、李琳:“防范反倾销的会计体系设计”,《对外经贸财会》,2004 年第 10 期,P6-9;

15、浙江国际贸易促进网,“美国反倾销调查问卷英文样本”

16、周友梅:“欧美反倾销调查机构及会计参与”,《对外经贸财会》,2004 年第 3 期,P5-7;

17、寇琳:“战略管理会计在应对反倾销中的应用”,《对外经贸财会》,2005 年第 7 期,P7-8;

18、吴晓明:“成本会计在反倾销中应用的几点思考”,《财会月刊(会计)》,2005 年 6 月,P12-13;

19、潘煜双:“一种解释:国际反倾销‘会计’的内涵”,《对外经贸财会》,2004 年第 12 期,P6-8;

20、杨军民:“反倾销正常价值的认定对会计信息质量特征的要求”,《对外经贸财会》,2005 年第 5期,P3-8;

21、吴国灿:“应诉国外反倾销要求提升企业会计信息水平”,《财会月刊》,200405,P60-61;

22、徐柯芝:“会计信息质量特征在反倾销会计举证中的表现”,《财会月刊(会计)》,200504,P38-39;

23、刘浩:“反倾销调查中的成本追溯及相关问题”,《财会通讯》,2004/3/总/287,P26-28;

24、法律教育网:“反倾销中的价格认定”,2005 年 4 月 24 日;

25、资源天下网站:“反倾销调查中的成本追溯及相关问题”,2005 年 5 月 12 日;

26、周友梅:“国际反倾销及我国会计所面临的问题”,《对外经贸财会》,2004 年第 1 期,P7-10;

27、周友梅:“欧美反倾销诉讼:市场经济地位的会计要求与突围”,《对外经贸财会》,2004 年 2 月,P6-8;

28、刘勇:《WTO〈反倾销协定〉研究》,厦门大学出版社,2005 年 9 月;

29、Gabrielle Marceau,Anti-dumping andAnti-trust in Free-tradeAreas, Clarendon Press, 1994;

30、Robert W. McGee:Some Ethical Issues for accountants inAnti-dumping Trade Cases:An Examinations of Recent Case Studies With Emphasis on Latin America, Working paper 96.1, December 4, 1996;

31、Dobrin R. Kolev,Thomas J. Prusa:DumpingAnd Double Crossing:The Effectiveness of Cost-Based TradePolicy Under Incomplete Information, National Bureau of Economic Research, February 1999;

32、Thomas J. Prusa:The Growing Problem of Antidumping Protection, Version of June 2004, December2003;

33、Galina G. Preobragenskaya, Robert W. McGee:Some Accounting And Technical Problems With Antidumping Trade Cases Involving Transition Economies:A Russian Case Study,8thInternational Conference on Global Business And Economic Development, January 7, 2004;

34、MeredithA. Crowley:Antidumping Policy Under Imperfect Competition, SSRN, December 30, 2001;

35、Piet Eeckhout:EuropeanAnti-Dumping Law and China, EIOP vol.1, 1997;

36、Daniel K. Tarullo:The Hidden Costs of International Dispute Settlement:WTO Review of Domestic Anti-Dumping Decisions, Business, Economics and Regulatory Policy Working Paper NO.351080,Winter 2003;

37、Robert W. McGee,Yeomin Yoon:Anti-Dumping and The People's Republic of China:Five Case Studies,Working Paper 98.2, May 1998;

致 谢

本文在写作过程中得到了对外经济贸易大学国际商学院吴革教授的悉心指导,坦率地讲,当我决定选择《反倾销成本会计研究》作为毕业论文的研究对象时,自己心中其实颇有些惴惴不安,幸好我的导师吴革教授对该论文选题给予了肯定,并且鼓励我在论文写作过程中进一步研究。从收集资料到结稿,吴革教授同样给予了我很大的帮助,并提出了许多宝贵的指导意见。同时笔者在写作的过程中,得到了许多同学的大力帮助和支持,同他们之间的交流不仅缓解了论文写作的压力,而且也为完善写作思路提供了一定的帮助。值此论文完成之际,仅向吴革教授和各位同学表示衷心的感谢,同时感谢母校对外经济贸易大学对我的培养和关怀,祝愿母校的明天会更加美好。

另外,本篇论文的写作主要是基于大量的公开刊物和出版的专着以及各类网络资源,通过阅读大量的文献而得出的研究结论。笔者未能到涉案公司进行实地调查和研究,结论只是根据大量二手材料所做出的分析,很多仅限于从现象的推论。论文引用的数据和资料有可能与实际情况不符,如研究用到的案例与实际情况不符,愿得到指正。作者在此表示深深的感谢,并作进一步修改。

本文许多观点不是作者首创,是在有关资料基础上进一步系统的研究形成的。本文的意义重在:在前人研究的基础上,对国外反倾销调查机构进行成本调查要求和调查目的的分析,进而提出譬如反倾销成本管理信息系统等等的一系列成本对策。希望本篇论文能够得到老师和广大读者的批评和指导。

第四章我国针对反倾销诉讼的成本会计应对策略在充分分析了国际反倾销机构在反倾销调查中对成本信息的调查及要求后,我国出口企业应该对成本会计账簿体系、成本核算体系、成本报告体系等涉案产品成本相关的全套体系进行完善,在反倾销应诉过程中做好事前、...

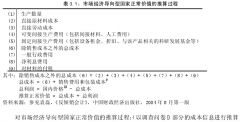

第三章反倾销调查中对产品成本调查的要求在反倾销应诉过程中,出口产品的价格是否低于正常价值,是应诉成功与否的关键,然而,涉案产品的成本直接影响到其正常价值的计算,影响到出口价格与正常价值的比较。因此,涉案产品成本的构成及核算是确定倾销与否...

前言反倾销是近年来我国在对外开放中关注的热点问题,特别是针对我国外贸企业的反倾销诉讼更是愈演愈烈。最近几年,我国出口商品遭受外国反倾销调查的绝对数目和相对数目都有惊人的增长,并且呈现出新的特点,即被提起反倾销诉讼的频率越来越大,涉案产品...

第三节欧盟反倾销中对成本调查的要求欧盟是最早对我出口产品进行反倾销调查并采取反倾销措施的地区,欧盟的反倾销程序涵盖了反倾销立案、开展具体调查、初裁、终裁、复审直至废除措施的整个阶段。在反倾销调查过程中,欧盟反倾销调查机构将会向被调查企业...

第二章倾销的相关概念及判定规则在进行反倾销成本会计研究之前,首先要明确与倾销相关的概念及倾销的判定,这对于我们理解反倾销并进一步研究反倾销成本会计有重要作用。第一节概念及确定本节主要介绍什么是正常价值、出口价格以及结构价值。这些概念对...