成本会计论文

本篇论文目录导航:

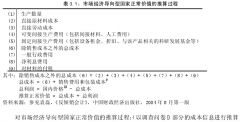

【题目】反倾销调查中成本会计探究

【前言 第一章】应对国外反倾销的成本问题研究导论

【第二章】倾销的相关概念及判定规则

【3.1 3.2】美国反倾销中对成本调查的要求

【3.3】欧盟反倾销中对成本调查的要求

【第四章】我国针对反倾销诉讼的成本会计应对策略

【结论/参考文献】出口企业反倾销会计处理探析结论与参考文献

第三节 欧盟反倾销中对成本调查的要求

欧盟是最早对我出口产品进行反倾销调查并采取反倾销措施的地区,欧盟的反倾销程序涵盖了反倾销立案、开展具体调查、初裁、终裁、复审直至废除措施的整个阶段。在反倾销调查过程中,欧盟反倾销调查机构将会向被调查企业发出反倾销调查问卷。通过调查问卷中提供的成本信息,就能够推算涉案产品的正常价值。

一、正常价值的推算过程:

欧盟对正常价值的推算过程:(以调查问卷 F 部分的信息进行推算)在开展具体调查阶段,欧盟要求被调查企业填写反倾销调查问卷。该问卷包括 SectionA、Section B、Section C、Section D、Section E、Section F、Section G、Section H、Section I 九个部分。其中 Section A 要求提供企业的一般信息;Section B 要求对产品进行描述;Section C 介绍的是运营统计;Section D 要求提供涉案产品对欧盟出口的信息;Section E 提供涉案产品国内的销售情况;Section F 是成本资料部分;Section G 是许可-公正比较;Section H 要求提供电脑数据资料;Section I 要求复查清单。其中,要求提供涉案产品成本数据的部分是 Section F,这部分成本信息对于推算正常价值、确定倾销与否至关重要,因此应由专业的会计师事务所或专门的财务分析师进行分析填写。

在调查问卷的成本部分,欧盟侧重于了解下文所述内容。

二、对财务会计体系和成本会计体系的调查要求

该部分主要分析国外反倾销调查机构对财务会计体系和成本会计体系的调查要求,并对其目的进行分析。

由于各国依据的会计准则不同,其对会计核算的方法就会有所差异,因而成本计算的结果就会有所不同。我国现存的会计准则与国际会计准则之间的差异常常会使调查机构对我国企业的产品成本和会计资料不予认可,而拒绝使用中国企业本身的内销价格或成本,而采用某个第三国的替代数据作为可比价格,使得之前的一切努力付诸东流。

1、对财务会计系统的调查

调查内容是:欧盟反倾销调查机构要求应诉企业详细描述其财务会计系统,并说明其适用的会计惯例是否符合国际普遍接受的会计准则,这些惯例应包括对涉案产品的成本计算有重大影响的所有惯例。包括以下项目:

(1)、与涉案产品相关的固定资产的使用寿命、折旧的方法、折旧率。

(2)、原材料、半成品和完工产品的期末存货计价方法,如先进先出法、后进先出法等。

(3)、期末存货减值的方法和冲销的方法。

(4)、主要修理和维修费用的预提(5)、各个生产阶段出现的废品和次品的价值。

(6)、外汇交易而引起的实际收益或亏损,以及账面的收益或亏损。

(7)、作为产品存货成本组成部分的一般费用或利息支出资本化。

(8)、坏帐准备的计提方法。

(9)、加速折旧的方法。

(10)、计划内或计划外闲置设备支出或关闭生产线的支出。

(11)、关闭成本。

(12)、重组成本。

调查目的是会计政策差异问题。会计政策的差异直接影响到产品成本的计算。欧盟通过该部分的调查,以便了解我国的会计准则和会计政策情况,计算由于准则差异而对涉案成本造成的影响。

2、对影响成本计算的会计政策和会计估计变更、会计差错更正的调查调查内容为要求被调查企业提供过去三年间会计方法变更的详细资料,如变更的日期、原因、金额等等,并做出具体解释。同时要求详细描述本企业会计政策、会计估计变更和会计差错更正的具体规定。

调查目的,对会计政策变更情况的调查以及对会计估计和会计差错更正的规定的调查是为了了解会计政策、会计估计的变更以及会计差错的更正是否符合规定,是否属于滥用会计政策,会计政策变更的累计影响数是否得到准确计算等等。这些信息对涉案产品成本的计算也有一定影响。

三、对生产工序和生产成本的调查要求

该部分主要研究反倾销调查机构对生产工序和生产成本的调查,分析其目的,并举例说明。

(一)对生产工序和生产成本的调查及其目的分析

欧盟对被调查企业生产过程的了解与美国商务部大致相同。

1、对生产过程的调查

调查内容是要求被调查企业提供反映涉案产品生产过程的详细流程图,并描述涉案产品的详细生产工序。

调查目的为通过绘制生产过程流程图,并对图中每一生产步骤进行解释,欧盟对涉案产品的生产过程有了全面宏观的了解,并能够确定生产过程是否合乎同业规范,有无人为增加或删减的情况,为下一步的成本计算奠定基础。

2、对生产要素及生产设备情况的调查

调查内容为要求被调查企业提供生产过程中每一生产步骤投入的生产要素情况(如投入的原材料价值、耗用的人工和机器成本等等)以及生产设备的利用情况。

调查目的是考察涉案产品成本计算的正确性,有无转移成本的现象。

3、对成本核算系统的调查

调查内容为详细描述涉案产品成本核算所采用的成本计算系统,填写最后一个会计年度以及调查期间涉案产品的生产成本表格。该表格包括直接制造成本(原材料、能源、直接人工成本、其他),间接制造成本(间接人工成本、间接能源、租金、折旧、维护和修理费用、生产过程中的库存变化、其他),销售和管理费用(保险费、运输费、包装费、研究开发费、广告费、其他)。三者之和为生产总成本。

调查目的是为了确定成本的计算是否正确。欧盟对涉案产品成本的定义为:生产成本加上管理、销售和一般费用,而我国在计算产品成本时通常包括直接材料、直接人工、制造费用三项,个别企业可能会设置燃料动力、包装、废品损失等成本项目,但远远不能满足反倾销中涉案产品成本核算的要求,因而在诉讼中我国企业往往被认定为低于成本销售。

(二)举例说明成本核算内容在反倾销诉讼中的应用

列举 2002 年欧盟对宁波新海公司打火机的反倾销17.

该案的程序为:2002 年 5 月 6 日,欧盟打火机生产商指控中国、马来西亚、越南、印度尼西亚等国的打火机低价倾销,要求欧盟委员会启动反倾销程序,向以上地区出口到欧盟的打火机加征 150%的倾销税率。2002 年 7 月 8 日,欧盟挑选菲律宾为“替代国”来确定我出口产品的正常价值;2002 年 7 月 12 日,我们向欧盟上报抽样调查表;2002 年 7 月 18日,我们正式上报欧盟申请市场经济地位表调查问卷;2002 年 7 月 28 日,我们如期向欧盟上报了反倾销调查问卷;2002 年 10 月 8 日传来捷报,包括新海公司在内的中国 5 家公司申请的市场经济地位全部获得通过,这意味着新海将在随后开展的反倾销调查中占据有利地位。2002 年 11 月 20-22 日,欧盟官员来公司对上报的反倾销调查问卷进行反倾销核查。2002 年 11 月 20-22 日,欧盟官员来公司对上报的反倾销调查问卷进行反倾销核查。

该案的结果为:2003 年 7 月 15 日,新海收到反倾销代理人--布鲁塞尔 VBB 律师事务所发来的传真,正式通知该企业,由于欧洲打火机生产商联盟的撤诉,欧盟已撤消了对中国打火机反倾销案的调查。至此,历时一年多的新海公司应诉欧盟打火机反倾销一案终于尘埃落定--新海公司胜诉!

该案的启示:

1、填报调查问卷的数据确保真实、准确,有据可查,现场核查分工明确、口径一致。核查官员现场核查完全是根据企业所填报的问卷进行的,这就要求企业在填报问卷时必须确保真实、准确,有据可查。

2、调查期间的成本核查是关键中的关键点,也是本次案件获胜的关键。在这场长达半年之久的反倾销准备工作中,成本核算是工作量最大、也是难度最大的一块。按国内财务制度对生产成本的核算仅仅要求细分为料、工、费三项,而欧盟调查问卷要求该企业增列到 20 多项,仅仅原材料采购清单一项达到 3226 行,数据包括:购买日期、分厂、凭证号码、产品名称、原产地、类别、单位、数量、金额、进口关税、运输条件等 15 栏,包括了多项间接费用,若打印出来有 100 余页。该企业严格按国际惯例要求准备好所有的有可能核查到的数据,不断改进以财务管理为中心的各项内部管理,使企业的成本会计核算体系与国际接轨。

研究的结论和研究的不足反倾销诉讼是一项复杂的系统工程,它涵盖了政治、法律、经济、会计等多方面的因素,而且在每一方面中,还可以从不同的角度来考查。因此反倾销诉讼涉及了方方面面的因素,并且各方面的因素是有机的联系在一起、不可分割的。本文通过从...

第四章我国针对反倾销诉讼的成本会计应对策略在充分分析了国际反倾销机构在反倾销调查中对成本信息的调查及要求后,我国出口企业应该对成本会计账簿体系、成本核算体系、成本报告体系等涉案产品成本相关的全套体系进行完善,在反倾销应诉过程中做好事前、...

第三章反倾销调查中对产品成本调查的要求在反倾销应诉过程中,出口产品的价格是否低于正常价值,是应诉成功与否的关键,然而,涉案产品的成本直接影响到其正常价值的计算,影响到出口价格与正常价值的比较。因此,涉案产品成本的构成及核算是确定倾销与否...

前言反倾销是近年来我国在对外开放中关注的热点问题,特别是针对我国外贸企业的反倾销诉讼更是愈演愈烈。最近几年,我国出口商品遭受外国反倾销调查的绝对数目和相对数目都有惊人的增长,并且呈现出新的特点,即被提起反倾销诉讼的频率越来越大,涉案产品...

第二章倾销的相关概念及判定规则在进行反倾销成本会计研究之前,首先要明确与倾销相关的概念及倾销的判定,这对于我们理解反倾销并进一步研究反倾销成本会计有重要作用。第一节概念及确定本节主要介绍什么是正常价值、出口价格以及结构价值。这些概念对...