成本管理论文

一、引言

竞争日益激烈的环境下,成本成为重中之重。

传统的成本计算方法多采用完全成本法,对于制造费用的分配采用先全部汇总,再采用单一分配方法进行分配,虽然程序简便,但是存在计算粗略,成本不准确等许多弊端; 而基于作业成本法多阶分配可以提供与成本核算有关的精确信息,有利于企业管理层的成本及价格决策。作业成本管理是在作业成本法的基础上产生发展起来的一种新型管理方法,它实现了将资源根据资源动因分配给作业成本库,作业成本库归集的费用根据作业动因再分配给产品,将产品的分配过程进行了改进,计算的产品成本更合理、准确。价值链的优化可以在作业分析的基础上,对于增值作业和非增值作业进行分析,剔除非增值作业,改进增值作业,从而起到优化流程、降低成本的作用。有四种方式可控选择,作业消除、作业选择、作业减低、作业分享。基于作业成本管理的企业价值链的优化将成为制造业未来成本管理的发展趋势。

二、作业成本管理的产生和发展

作业成本法理论产生于 20 世纪 80 年代,而后在 30 年内得到了迅速的发展。

1. 作业成本法的产生。1980 由库伯( cooper)和卡普兰( kaplan) 首次提出了关于间接费用的分配方法作业成本法。作业成本法改进了传统成本分配体系中的严重缺陷。一般来说,传统的间接费用分配体系主要关注于资源的有效使用,更多的关注于产品而不是作业流程。传统成本分配体系下,产品的成本项目主要包括三项内容: 人工费、材料费和制造费用。人工和材料的成本一般来说,与产品发生直接的关系,可以容易的计入产品成本,而被估计的间接费用在传统成本分配体系下,则需要根据直接人工工时或机器工时的比例分别计入到不同产品成本中去。这样就增加了产品成本估计不准确的机会,进一步误导产品定价等决策。而作业成本法,考虑的是多阶分配。

首先将资源根据资源动因分配给各个作业库,作业库中归集的费用根据作业动因再进一步分配给产品。在作业成本法下,产品与资源不一定直接发生对应关系。这种分配程序下,能够计算出产品真实的成本。库伯和卡普兰强调了作业成本法在产品成本确定方面的有效性。

2. 作业成本法的发展 - 作业成本管理。1995年 Kee 在作业成本法中加入了限制理论的因素,被称为扩展的作业成本法。Schneeweiss 于 1998年提出了混合项目优化模型,在此模型中加入了计划和决策程序和假想的定量分析。1997 年 Kim提出了针对投资问题决策的多期线性模型。

Ozbararak 于 2003 年对此模型进行了改进和扩展,并通过此模型应用到先进的制造体系中,可以与“物资需求计划”和“适时制生产”结合。可见作业成本从最初的成本计算的功能已经转变成一种管理方法。作业成本管理可以提供经理人员决策所需的信息。

二、价值链优化理论的产生与发展

早在 1985 年,由哈佛商学院的迈克尔波特教授出版的《竞争优势》一书中已经记载了与价值链有关的理论。根据波特对于价值链的理解,把价值链划分为基础活动价值链和辅助活动价值链,生产活动属于基础活动。在该书中波特将价值链作为识别企业各种活动效率的工具。波特认为“每一个企业都是用来设计、生产、销售、交货以及对产品起辅助作用的各种活动的集合。所有这些活动可以用一个价值链表明”。波特的价值链理论认为: 企业的每一项生产经营活动都可以创造价值,这些相互关联的活动便构成了企业的价值链。它可以形成企业最优及协调的竞争优势,当企业所创造的价值超过其成本时,便为盈利。当企业的盈利超过竞争对手时,便获得更多的竞争优势。波特的价值链理论被称为传统的价值链理论,其特点是信息被视为辅助活动。在定义了价值链定义的基础上的价值链分析试图了解企业的活动在其产品和服务商增加了多少价值。它可以帮助企业成本管理这意识到了另外两个问题:

一个是生产环节只是所有价值增值环节中的一环,每一个环节又包含一系列的经济活动尤其是服务性的活动。比如一个生产企业车间管理人员的协调生产的活动、车间食堂提供的就餐服务均为服务性活动。二是价值链各环节之间是一种双向互动的关系。比如设计和产品的开发是产品生产的基础,产品生产要符合产品设计和开发目标,并为下一次改进产品设计和开发提供历史数据。随着经济的发展,竞争的激烈,出现了新的价值链理论。

新的价值链理论将价值链看成是一种群体共同工作的一系列工艺过程,以某一方式不断地创新,为顾客创造价值。价值链思想认为企业的发展不只是增加价值,而是要重新创造价值。在价值链系统中,不同的经济活动单元通过协作共同创造价值,而价值已不再受限于产品本身的物质交换。价值链的概念中引入了无形服务,强调顾客的满足感和价值的再创造。

价值链优化是核心企业对其内部流程通过重组,对流程中的各项作业进行优化设计,消除不增值作业,提高各项作业的价值增值程度,以及核心企业在必要的时候对战略合作伙伴关系进行动态的调整。价值链优化是在价值链分析基础上实现的,价值链分析可以从企业内部价值链分析和外部价值链分析两个方面着手,对于企业价值链内部分析可以发现企业的重点环节,加强成本控制;对于企业外部行业价值链分析可以帮助企业发现行业中的地位,强化企业的竞争优势。

三、作业成本管理在制造业的应用分析

为了说明其应用程序,给出下面案例。

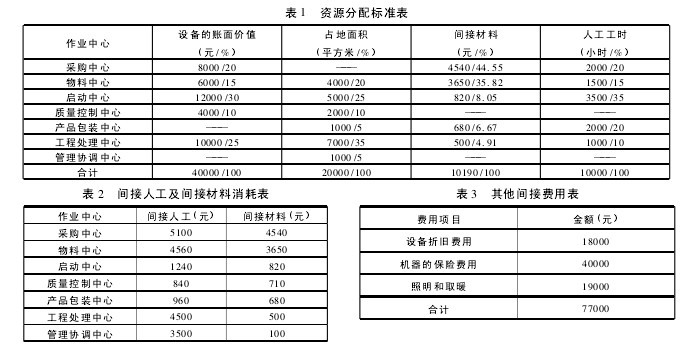

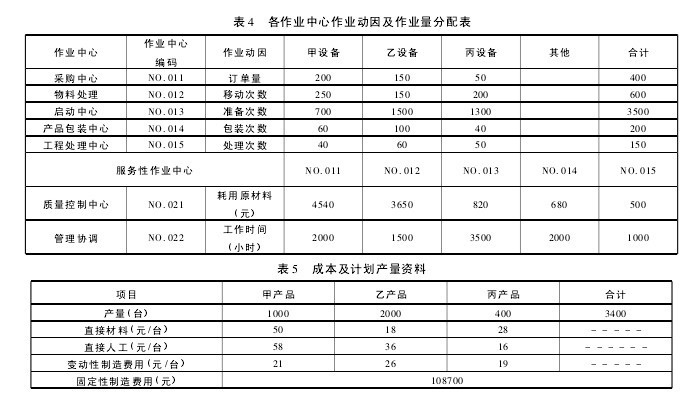

案例:明鑫机电公司生产三种设备,分别为甲设备、乙设备和丙设备。甲设备为企业的主要产品,市场稳定,甲设备的价格为 190 元。乙设备为企业的薄利产品,目前的价格为 95 元。丙设备为企业的创新产品,目前的价格为 170 元。甲设备产量为1000 台,乙设备2000 台,丙设备为400 台,假设直接材料和直接人工可以分别根据发料单和直接人工工资计算单确定。本企业其他费用采用作业成本法进行核算,企业作业成本库分为服务性成本库和生产性质的成本库,服务性质的成本库分别为质量控制中心和管理协调中心,生产性质的成本库包括 5 个成本中心,分别为材料采购中心、物料处理中心、启动中心、产品包装中心、工程处理中心。资源按资源动因进行分配,设备折旧费用和保险备用的资源动因是设备的账面价值,照明和取暖费用的资源动因是占地面积; 作业中心的作业成本按作业动因进行分配,作业动因分别为订单量、移动次数、启动准备次数、人工工时、耗用原材料等,具体资料见表 1 - 表 5。【表1-5】

( 一) 作业成本法下多阶分配

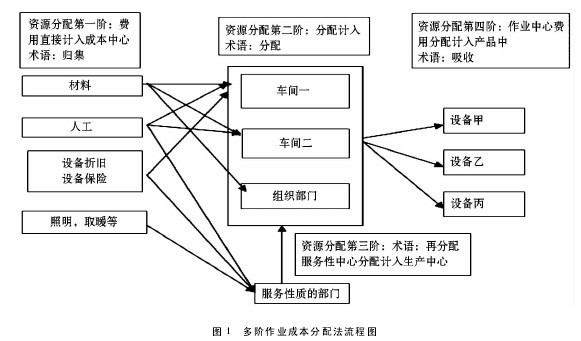

多阶分配是在产品与资源之间设作业成本库,通过作业成本库进行费用的分配。而且作业成本库要区别生产性质和非生产性质的作业成本库,需要将服务性质的作业成本库的费用分配计入生产性作业库中去,再进行费用到产品的分配。也就是说,要考虑到成本动因的差异性。多阶成本法的归集及分配的流程可以用图 1 表示如下:【图1】

1. 一阶直接计入如果各车间分别领用材料用于车间非生产性质的消耗; 如果各车间分别有管理人员,则间接用途的人工费用及材料费用可以直接计入各作业中心,此为一阶分配。

2. 二阶分配计入如果车间管理人员负责各个车间的管理,未分车间设管理人员,此为分配计入。本案例中设备折旧费用、保险费用及照明费用为分配计入。资源动因分配为设备价值和占地面积。经过一阶和二阶资源分配以后,将进行三阶分配,即辅助性成本中心费用分配,即将上表中 9250和 4550 元分配计入生产性质的成本中心中去,具体见表 7。

3. 三阶服务中心成本再分配过程三阶分配就是将服务性质作业中心的作业成本按作业动因分配计入生产性质的成本作业中心中去的过程。经过三阶分配以后,可以获得各生产性成本中心的成本,根据多阶分配的思想,将进行四阶分配,即将生产性成本中心的成本根据作业动因,分配计入产品成本,具体见表 8。

4. 四阶生产性作业中心分配计入成本对象将一阶分配、二阶分配及三阶分配结果进行汇总,各个成本中心进行间接费用的归集,而后分别根据不同成本中心的特点采用不同的方法作业中心作业成本的分配,确定各中心的作业成本分配率,计算各产品的间接成本,最终实现了间接费用的分配问题。归集及分配过程见表 8 及表 9。

根据表 9 可以获得精确的成本资料,在此基础上可以计算甲设备、乙设备、丙设备的单位成本,见表 10。最终可以获得精确的成本数据,各设备的单位成本分别为 165. 74 元,99. 46 元和 145. 6 元。

( 二) 实施作业管理进行作业分析与作用评价

在通过作业成本法获得了甲、乙、丙三种设备的单位成本以后,可以通过实施作业管理进行作业分析,为价值链的优化做准备。作业成本计算只是认识价值链的手段,作业管理才能改造和优化价值链。利用作业成本计算的信息来改善经营和消除无增值作业成本,叫做作业管理。作业计算与作用管理的关系如图 2 所示。【图2】

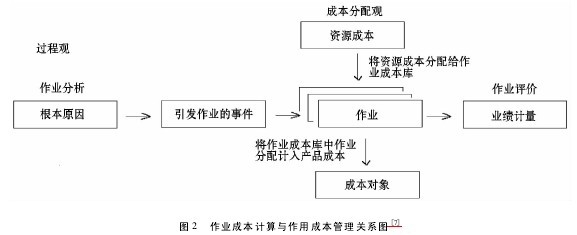

根据图 2 资料,图纵向是作业计算,图横向是作业分析,是对企业中所执行作业的详细辨认与描述。作业分析不仅包括辨认作业,而且包括辨认根本原因、引发作业的事件和作业之间的连接关系。

在作业分析的基础上还需要展开作业评价,通过评价发现问题,进行价值链的优化。

第一,辨认作业,绘制作业链。明鑫机电公司生产环节作业链如下:在生产环节,设备的完工经过 7 个作业,相互之间有一定的前后关系,当然在一些企业中作业之间存在并行或交叉,箭头的方向可能是双箭头的。

第二,区别作业的性质,生产性质作业还是服务性质的作业。一般来说生产性质的作业为增值性质的作业,服务性质的作业为非增值作业。如本案例中材料采购、物料处理、设备启动、产品包装、工程处理都是生产必不可少的作业,认为可以直接为企业创造价值; 而质量控制和管理协调主观性较强,效果因人而异,且不是必不可少的作业,确定为非增值作业。当然也要注意一点,在生产环节,并不是所有的生产性质的作业都能产生价值,也不是所有的服务性作业都不能产生价值。比如当企业正处于产品的试生产状态或产品为不稳定的新产品时,质量控制就体现的非常重要,忽视质量控制很可能给企业带来灾难性的损失。

第三,业绩计量。通过将当期的作业效率与基准指标或同行业先进企业相比,可以将注意力转移到低效或无效作业中去,为进一步消除无增值作业和提高增值作业的效率提供数据支持。第四,确定待改进作业或待消除的作业。经过作业分析、业绩计量以后企业通过编制作业报告单的形式,明确效率低下的增值作业和不能创造价值的作业,如果这类作业较多,企业还应该根据重要程度进行排序,从目前企业最为重要的问题出发,确定改进的目标。本案例中通过对表 6( 一阶二阶分配表) 进一步分析,企业决定先从服务性作业中心出发,分析改进或消除的可能性。明确了企业NO. 021 质量控制中心和 NO. 022 管理协调部门为企业服务性质的企业,首先将其确定为可能改进的对象。而后在服务性作业中心优化之后将进行增值作业的优化。

四、实施价值链的优化

从价值的形成过程来看,作业链表现为价值链,但是在企业的作业链中,不都能够创造出价值。因此价值链管理成为降低成本、优化产品结构、提高效率的必然。

( 一) 价值链优化的目标

价值链优化的目标与企业的目标是一致的,即实现企业的价值增值,并实现企业价值最大化。本案例中价值链优化的目标就是实现生产环节产品结构优化、减低产品成本、释放不增值作业耗费的资源、提高企业生产效率。

( 二) 价值链优化的程序

在确定了价值链优化的目标以后,通过动因分析、资源分析给出价值优化的方案、评价方案、选择方案、拟定预算、实施减少作业或消除作业、对于优化的效果进行评价反馈。

( 三) 价值链优化的方法

价值链优化的方法可以采用本量利分析法、净现值法、内涵报酬率、趋势分析法等。首先进行本量利分析。根据表 10 的数据,分别建立三种设备的成本模型和收入模型。甲设备的成本模型: Y = 36737 + ( 58 + 50 +21) X甲设备的收入模型: Y =190X根据盈亏平衡分析获得盈亏平衡点销量: X =36737 ÷ ( 190 - 129) = 602( 台)企业目前计划销量为 1000 台,大于 602 台,计划可行。

同理乙设备的成本模型: Y =38924 + ( 36 +18+ 26) X乙设备的收入模型: Y =95X乙设备的盈亏平衡点销量: X =38924 ÷ ( 95 -80) = 2595( 台)企业目前的计划销量为 2000 台,产销量在保本量以下,企业将会亏损,企业应该提高产销量,或减低成本,保证该产品的盈利。将乙设备确定为首先进行成本优化的目标。

丙设备的成本模型: Y = 33039 + ( 16 + 28 +19) X丙设备的收入模型: Y =170X根据盈亏平衡分析获得盈亏平衡点销量: X=33039 ÷ ( 170 - 63) = 308企业目前的计划销量为 400 台,高于盈亏平衡点的销量,丙设备为企业创新产品,获利空间较大,应该大力推进丙设备的生产,给企业创造更大的利润。其次对于确定为优化目标的产品制定优化方案。本案例中,乙设备根据本量利分析以后,已确定为企业优化对象。对于乙设备建立两个方案。

方案一,如果乙设备的生产能力低于 2000 台,且在市场上已经饱和,根据以往的数据分析属于企业微利产品,且其利润呈现下降趋势,可以考虑消除整个与设备乙有关的作业。但是这种情况不能轻易采用,因为即便作业消除了,可是有些资源占用无法转移,比如设备乙有关的车间固定资产的折旧和保险费用及相关车间管理人员工资等,企业的损失可能更大。

方案二,进行成本优化。通过降低作业成本占用和单位变动成本,降低企业保本点,从而增加企业利润。

经过分析,乙产品执行方案二可行。假设乙产品在作业成本方面有降低的空间,不考虑变动成本的优化。当然变动成本也有进一步降低的空间。

具体分析乙设备作业成本构成,根据表 9 编制乙设备价值构成表 11。根据案例资料乙设备计划产销量为 2000 件,占三种设备的 58% ( 2000/3400 =58%) ,订单量的处理占 37. 5%,移动次数占 25%,工程处理占35% ,均属于正常范围。而准备次数和包装次数处理比重偏大,应考虑这两个环节的优化。

而后,进行优化。以 NO. 014 包装中心为例说明优化的过程,NO. 013 同理。分析上表表 11,乙设备包装次数为 100,占包装总次数的 50%。考虑提高包装的效率,通过了解得知企业对于乙设备的包装是 20 台进行包装一次,所以共需要 50 次( 1000/20 =50) 。包装车间的人工还有闲置时间,如果将包装的台数增加到 40 台一次,则包装的次数可降为 25 次( 1000/40 = 25) 。这样便释放了50% 的资源。对应的价值为 2058 的 50% ,即 1029元。下一步分析 1029 元是否都能消除或转移。根据表 8 进一步分析 NO. 014 的资源释放构成情况,如表 12 所示。对于表 12 的资料按照消除或转移的项目进行汇总,消除的成本为 564. 24,转移的成本为 465元,合计约为 1029 元。也就是说 1029 元对于乙设备来说还要区分是可消除的还是可转移的。可消除就是可以从价值总额中消除,不影响其他产品的生产和成本计算。可转移就是费用不能从总成本中剔除,比如案例中的照明费 237. 5 元和协调管理费用 227. 5 元。由于车间照明费与业务量多少无关,所以无法剔除; 由于协调管理部门人员采用固定工资制所以并不因为乙设备作业量的减少而发生改变。对于这一部分无法剔除的资源可以考虑开展新的项目,比如承接外包业务等进行资源的转移,只要企业获得的收益大于该部分成本,对于企业来说就是可行的。通过上述成本优化,在不考虑成本转移对应产生的收益情况下,仅 NO. 014 包装部门的作业消除就可以节约成本 564. 24 元。保本点进行新的分析如下:乙设备的成本模型: Y = ( 38924 - 564. 24) +( 36 +18 +26) X乙设备的收入模型: Y =95X乙设备的盈亏平衡点销量: X = 38359. 76 ÷( 95 -80) =2557( 台)2595 - 2557 = 38 ( 台) ,可见盈亏平衡点减低了 38 台,结合其他作业中心的成本消除和转移,只要盈亏平衡点降低到 2000 台以下,就可以成功的实现价值链的优化,使企业获得更大的盈利空间。

五、总结

作业成本管理是在作业成本法基础上的管理,作业成本法实现了将资源分配给作业成本库,作业成本库中的作业成本进一步分配给产品的分配过程。将成本分配与动因联系起来,更符合实际情况。作业成本管理进一步将活动分为增值活动和非增值活动,研究降低产品成本的途径。总体来说作业成本管理侧重于作业成本核算; 价值链优化侧重于作业分析、作业评价、作业消除、作业转移。企业要想保持竞争优势,应当在作业成本核算的基础上进行价值链的分析和优化,寻求长期持续改进的途径。价值链的优化理论伴随这经济的发展、知识全球化进程的加快,不断的进行更新并赋予新的时代的含义,比如全球商品价值链理论和虚拟价值链理论等,基于作业成本管理理论基础上的价值链的优化有着巨大的发展空间,对于制造企业来说具有重要的意义。【其它表.略】

参考文献:

〔1〕 D W - H. Tsai and Shih - Jieh Hung,A fuzzy goal programmingapproach for green supply chain optimization under activity - based cos-ting and performance evaluation with a value - chain structure,interna-tional journal of Production Research,Vol. 47. no. 18. 15 September2009: 4991 - 5017.

〔2〕 温素斌. 管理会计[M]. 机械工业出版社,2008,12( 1) : 31.

〔3〕 罗纳德. 希尔顿. 管理会计学[M]. 机械工业出版社,2003,( 9) : 185.

〔4〕 王震. 基于价值链理论的顾客价值管理研究[J]. 吉林大学硕士学位论文,2007: 11.

〔5〕 任瀚. 基于全球价值链理论的入境旅游业发展研究[J]. 河南大学博士学位论文,2007: 38.

经济新常态对很多方面都有着十分显着的影响, 如经济增长形式, 产业的结构形式以及制定的战略方针等, 经济新常态强调突破传统的经济发展模式, 建立更加科学合理的经济增长模式。...

5.W酒店经营成本管理改进方案实施的保障措施及预期效果5.1经营成本管理改进方案实施的保障措施W酒店经营成本管理改进方案的实施需要以下的保障措施:(1)酒店高层支持酒店管理制度的改革不论是采购制度的改进,还是财务核算制度的改进或酒店作业的标...

在市场化的今天,任何企业都在追求效益、利益的最大化,而企业的效益又与成本紧密相关。所以,每一个企业生存发展的关键就是构建并且固化对成本的有效管理模式。同一种企业做出的产品,成本较低的企业就会在竞争中处于有利位置,获得长足发展。特别是当下煤...

精细化工行业成本核算难度大、程序复杂、月末在制品不易控制。产出结果随着温度、压力、湿度等生产条件的改变而变化,有些工序是同时产出多个产品,有联产品、副产品或者中间产品;精细化工行业的产品特点决定了它的产品成本核算的复杂,进行成本管理更加困...

摘要:在社会主义市场经济机制下,财务管理已经成为现代企业管理的重要组成部分,在财务管理中成本管理则更是重中之重。当今建筑施工环境下,市场竞争日益激烈,建筑企业中的成本费用管理也越来越受到企业管理者的重视。建筑企业为了实现盈利,就必须不断提...

随着我国社会经济的进步和发展, 我国的高速公路的发展也越来越好。在高速公路的运行过程中, 养护成本是需要考虑的一个非常重要的因素, 只有做好养护工作, 才能保证高速公路能够正常运行, 延长高速公路的使用寿命, 从而保证高速公路投资方的经济利益。...

年来我国宏观经济水平逐渐回落,我国供电企业售电速度也逐渐平缓,电力企业经营成本呈上升趋势,基于当前激烈的市场竞争环境,供电企业想要保障提升自身竞争力,则需要重视成本管理工作。...

第1章绪论1.1研究背景与意义。1.1.1研究背景。随着我国经济不断深化发展,我国电子商务业务规模不断扩大,成交额不断攀升,以电子商务为代表的互联网经济成为新的经济增长点。根据中国电子商务研究中心的调查显示:2014年,我国电子商务交易规模超...

1绪论1.1研究的背景与意义在激烈的市场竞争环境下,持续降低企业产品成本,提升产品的竞争力,谋求股东财富最大化等是企业经营管理和资本运营的主要目标。实施产品成本竞争战略,全方位开展产品降低成本工作,提升公司利润水平,是企业经营管理的主要措...

低渗透油田是指油层储层渗透率低、丰度低、单井产能低的油田。随着油气田的开发,超低渗透油藏开发困难的固有属性逐步显现,为了稳产、上产,需要成本投入来弥补自然递减和扩大规模,从而加大了企业的成本控制压力。油气上产与成本控制的矛盾日益突出,自然...