�������

��ƪ����Ŀ¼������

��������Ŀ��������ҵ��Ŀ�ľ���Ч���������̽��

���������ۡ�����Ч������ڹ�����Ŀ�е�Ӧ������

��������һ�¡�������Ŀ����Ч��������۸���

�������ڶ��¡�JY�������Ź�����Ŀ�Ļ�������������״

�����������¡�������Ŀ����Ч����ƴ��ڵ����⼰ԭ�����

�����������¡�������Ŀ����Ч����ƸĽ��ĶԲ�

�������ο����ס�������Ŀ����Ч����Ƽ���̽���ο�����

����

����2 JY �������Ź�����Ŀ�Ļ�������������״

����2.1 JY �������Ź�����Ŀ�Ļ������

����“������”��Ŀ�Ŀ�����Ϊɽ�����뷿�ز���������˾����Ŀ��Ͷ�� 1.6���ڣ��ܽ������ 159000 ƽ���ף�λ�ڶ�Ӫ�о��ü����������ƺ�·����ɽ·���㴦�������������ʴ�Ƶꡣ��Ŀ�����ڿ���������Ϊ����������ΪС�߲㣬�ܹ��� 10 ��С�߲�� 39 ��������ɣ����� 810 �����������Ϊ 90-246 ƽ���ס���������Ϊ��2 �� 2 �� 1 ��-4 �� 2 �� 4 ����������Ϊ˫ƴ���������ű������������Ϊ310-400 ƽ���ף����� 162 ����ͣ��λ���Ϊ 1:1.

����JY ��������ʼ���� 1976 �꣬�����ҷ��ݽ�������ʩ���ܳа�һ������������ҵ��JY ������ 2013 ��н���“������”�Ĺ�����Ŀ������ 2013 �������ʽ�������裬����Ϊһ��롣JY ����ʩ���Ŷ�ͨ�����ꡢЭ�鷽ʽǩ�����ܹ�����Ŀ�еĶ�����װ��Ԣ¥�Լ�����̣������������ԼΪ 60008 ƽ���ף���ͬ���ԼΪ3935 ��Ԫ���а�ģʽΪ�������ϡ���1��

����

����2.2 JY �������Ź�����Ŀǰ�ھ���Ч�����

����2.2.1 ������ĿӪ���ɱ���Ӫ��Ч�����

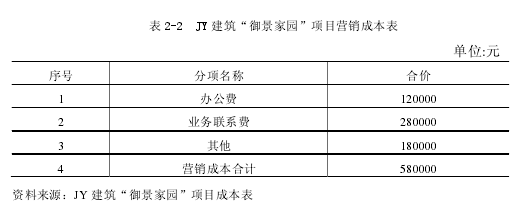

��������������Ŀ��Ӫ���ɱ���Ҫ��ָ������ҵ��“������”������Ŀ����ӿ�ʼ���ε���������Ӫ�������������ѵķ��óɱ����Խ���������Ŀ��Ӫ���ɱ����о���Ч����ƣ���Ҫ����� JY ������ҵ����ĿӪ���������������İ칫�ѡ����÷ѡ�ҵ���д��ѡ��г����ѵ�ȫ�����ã������Щ���õ������ԡ������ԣ������û��Ӫ����Ա��������Ӫ�����õȡ����Ҫ�� JY ����“������”��Ŀ���б�����г��۽��з����Ƚϣ�������Ŀ��Ӫ��Ч�档��2��

����

����JY ����“������”��Ŀ��Ӫ��Ч��=�б��-��ĿԤ���=3935 ��Ԫ��-3502.6406 ��Ԫ��=432.3594 ��Ԫ����Ϊ JY ����������Ŀ��Ӫ��Ч�������Ӫ���ɱ������Ը���Ŀ��Ӫ�������е�Ӫ��֧������ȫ�ɿصģ�������Ч�ʵ�Ӫ�����Դٽ���ҵ��Ч�ʵ���ת����չ��ҵ��Ӫ��Ч�����ƣ������������ҵ��Ӫ��Ч�棬����Ӫ�����գ����ϵ���Ӧ�ⲿ�����ı仯��

����2.2.2 ������ĿͶ������빤�̺�ͬ���

����2.2.2.1 ��Ͷ����������

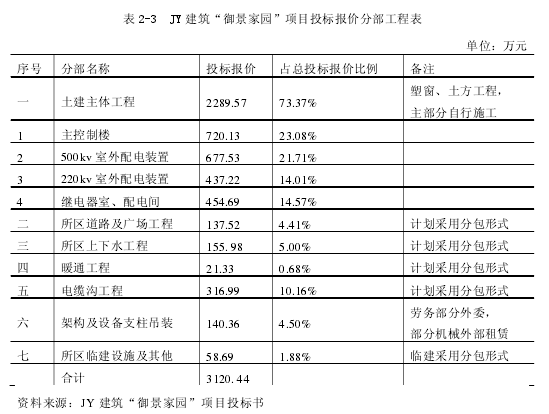

����JY ������ҵҪ��ù�����Ŀ��ʩ��Ȩ���ͱ��밴�ս����г��ľ���������������о��ꡣJY ������ҵ�ھ���ɹ��������������Ŀ�ֽ��Ϊ���ɸ�С��Ŀ����ЩС��ĿҲ�ᱻ���������̳а���ȥ�����а�����Ҫ��ʽ�����бꡣ��ˣ���Ͷ����ڽ���������Ŀ������������Ҫ�ġ����н���������Ŀ����Ͷ���ƶȵ�Ч������������������Ա�˽⽨���г��������Ϊ����������ʵ�˽��г��Ĺ���״������ʵ��ʾ��ҵ��ʵ�����ĺ���Ч�ʣ��Ӷ�ʵ����Դ���Ż����á�

������һ������£����跽�ı��Ӧ�����ɾ�����Ӧִҵ���ʵĹ�����۵�רҵ������Ա����������Ͻ��б��Ƶġ������Ա����Ҫ����˽� JY ������ҵ����Ŀ�������б��ϵľ���ʵʩ��������б���Ͷ������Ҫ����ȫ�桢ϸ�µķ�������3��

����

����JY ����������Ŀ���б��Ϊ 3935 ��Ԫ���� JY �����ھ���ʱԤ���ı��Ϊ3500 ��Ԫ�������ݷ����ȽϿ��Կ��� JY �����Ľ��������Ե��ڹ�����Ŀ���б�۸��ɴ˿��Կ�����JY ������Ͷ�걨��ʱ��ֿ�����������ʵ��ʩ�������ļ۸�ˮƽ�����������б��֮�� 400 ����Ԫ�ļ۸����һ���̶���˵���� JY����������Ϊ���б��������ʵ�ʱ��ۡ�ͨ���Խ���������Ŀ��Ҫ�����˵ķ�̸��������Ʒ����ڵ����Թ�����Ŀ���о����ʱ������ JY ������ҵͨ�������������꾺�����ֽ�Ǯ������ֶΣ�������������ҵ��ͨ������̧���б�۸�����Ͷ����Ϊ��

����

����2.2.2.2 ���̺�ͬ�����

������������ʩ����ͬ��Ҫ��ָ���赥λ�����뷿�ز���������˾��ʩ����λ�� JY ������˾֮��“������”��Ŀǩ����������ȷ˫��Ȩ��������ĺ�ͬЭ�顣���̺�ͬ���ص����ڹ涨ʩ����λӦ��ʱ��ɹ�����Ŀ��ȫ�������赥λҪ���պ�ͬ�涨��ʱ�������̺�ͬ���

����ͨ���õ� JY ������ʩ����ͬ�ĸ�ӡ������ϸ�����ʩ����ͬ����Ҫ���ݡ�

������ƺ��֣�JY ������ҵ����뷿�ز�������˾ǩ���Ĺ��̺�ͬ����Ч�ģ����Ϲ��Һ�ͬ��ǩԼ�ķ��ɹ淶�����ƶȣ��й�������ȫ��������ǩ����ͬ�������ϣ���û�а�����Ͷ���ļ���������һ��д�����ڹ�����Ŀ�Ľ�����ģ�������������������������������պ�Ĺ��̼۽������¾�©����ʩ����λ���ܻ��鱨���̵Ľ���۸������������ʹ��ǩ���Ĺ��̺�ͬʧȥԭ�е�Լ������Ҳ�����ƹ�����Ա�ں�ʵ������Ŀ��������ʱ�������Ѷȣ���������Ʒ��ա�

����2.2.3 ������ĿԤ��Ч����Ͷ�ʿ��������

�����Խ���������Ŀ��Ԥ�㣬��Ҫ���ǶԹ�����Ŀ��δ��һ��ʱ���ڵ������֧��������мƻ���������ҵ�Թ�����Ŀ����֧����Ԥ�㣬������ JY ������ҵԤ��ʩ���ɱ�������ʩ���ƻ���ͬʱ��Ҳ��ȷ��������Ŀʵ����۵���Ҫ���ݡ�һ����ҵҪ��ռ�������г��ռ䣬ȡ�����ľ��ü�ֵ����Ӧ������ҵ��Ӫ�м�ǿȫ��Ԥ�����������Ԥ��ָ��ֽ����ְ�ܲ��ţ�����������Դ���š����ڹ������š������ɹ������Լ��������۲��Ŷ�Ҫ����ȫ�������Ҫ����Դ�Ż����ӹ淶��������Ӫ�����Լ�����Լ�����Ƶȷ����ǿ����ҵ��ȫ�����������ʵ����ҵ���Ż����������滯�����ͼ�Լ�ͷ�չ����ȷ;����Ҳ��������ʵ����ҵ����Ч����Ȳ������������ɳ����Է�չ���ѧ��չ����4��

����

����JY ������˾��“������”������Ŀ��������Ԥ��۸�Ϊ 3502.6406 ��Ԫ��������Ԥ��۸����ƶ�ʱ�ۺϿ����˽�����ҵ�� 2013 ��IJ��Ϸѡ��˹��ѡ���е��ƽ��ˮƽ������� JY ����������ʩ�����飬�뽨����ҵ������������ҵ�ijɱ�������������˵������Ԥ�����Ǵ���������Ԥ�㷶Χ֮�ڵġ�

�����ʱ����������ҹ��ձ�Ķ���ҵ�ľ���Ч��ķdz����вο���ֵ��һ������ָ�ꡣ�ʱ�������Խ�ߣ�˵����ҵ����Ͷ�ʵľ���Ч��Խ�ã���Ӧ��Ͷ���ߵķ���ҲԽ�٣���Ӹ�����˵��������Ͷ�ʶ�����ҵ��˵��ֵ�õIJ��ҿ��Լ����ġ���ˣ����ǿ����ʱ���������ΪͶ���ߺ�DZ��Ͷ���߽���Ͷ�ʾ��ߵ���Ҫ���ݡ�

����ͨ����������ݵ����۷��������ǿ��Լ���� JY ������ҵ��“������”������Ŀ�ϵ��ʱ������ʡ�

�����ʱ�������=������/ƽ���ɱ�×100%=4841475.44/35000000×100%=13.8%

����

������ 13.8%�������ʱ�������������JY ������“������”��Ͷ�ʽ����Ͷ�ʾ����ǿ�ѧ�ġ������ݡ�������ģ��ù�����Ŀ�����о��п����ԡ���Ч�ԣ��ù�����Ŀ��ֵ�� JY ������ҵ����Ͷ�ʵġ�

����2.3 JY �������Ź�����Ŀʩ�����̾���Ч�����

������ JY ����“������”��Ŀ�ľ���Ч�������ƣ��ص����ڶ���Ŀʩ�����̽���ȫ���̵���ơ�ʩ�����̵������Ҫ����ʩ���ڼ������ɱ���Ч����ƣ������ɱ���Ҫ������Ŀʩ�����˹��ɱ������ϳɱ�����е�ɱ��ȡ�����ʩ�����̵ľ���Ч�������Ҫ��������������չ����

����2.3.1 ������Ŀ�˹��ɱ�Ч�����

�����˹��ɱ���Ҫָ���� JY ������ҵ����Ŀʩ�������������Ͷ��ߵijɱ����ã���ֱ�ӹ�ϵ����ҵ�ľ���Ч������г��ϵľ��������Խ���������Ŀ���˹��ɱ����з�����Ӧ������Ϊ���㵥λ��Ҫ��������ĿԤ���е��˹��ɱ�����Ŀʩ�������еĶ��˹�ʵ��֧���ɱ����бȽϣ������ڳ�ԭ�Ӷ��ҳ�Ӱ�콨����ҵ������Ŀ����Ч������ء�

�����˹��ѵĿ��Ʊ�Ӧ��Ԥ�ȱ��ƺõijɱ��ֽ���е��˹����ý��п��ƣ��˹��ѿ��Ʊ���Ҫע�⣺�������ٷ�������Ա��������ע���Ͷ���Ϻ��˻����ס����������Ч�Ĺ���ʱ�䣬�������ʱ�˷ѣ����ٹ����еķ�����ʱ�䡢������߶��鼼�ܡ�ע���ǿ������ɢ���Ĺ������������ɢ�����Ͷ������ʡ���5��

����

���������ϱ������ݷ������Կ�����������Ʒ��� JY ����ʩ��������Ŀ���˹��ɱ����Ƶý�Ϊ������ʹ��ӵ�нϴ�Ľ��࣬��Ҳ�Ǹù�����Ŀ����Ҫ����Ч�����ڡ�

�����˹����бȽϴ�Ľ������Ҫԭ�����ڣ�

������1��2013 �ꡢ2014 �꽨��ҵ�Ĵ�ҵ��Ա������Գ��㡣�ҹ�������Ľ��������������ʴ��ڸ���ˮƽ���ܶཨ����ҵ�����겻������������Ŀ�����ҹ�������ҵ�Ĵ�ҵ��Ա��û�����Լ��٣����ʹ�ý���������Խ϶࣬���ڹ���������г�����״̬��“������”��Ŀ�����п��Թ�Ӷ���ӵ������Ͷ��������ڵ���Ԥ��ʱ���˹��ɱ���

������2�����������Ͷ�ʱ����١���ǰ�ҹ�����ҵ�Ľ�������ƽ�������� 40-50��֮�䣬�����ڽ������˶�Ϊ“80 ��”,���Ƕ�Сʱ����ʱ��Ҫ���Ϊ���С�“������”��Ŀ����ʩ���������ϸ��չ����Ͷ����Ĺ涨ʵ�а�Сʱ�����ƣ���ֱ�Ӽ����˽������˵��Ͷ�ʱ�䣬Ҳ��ֱ�Ӽ����˽������˵��Ͷ��ɱ���

����JY ����“������”��Ŀ�ijɱ�����=Ŀ��ɱ�-ʵ�ijɱ�=9601102��Ԫ��-2829219��Ԫ��=6771883��Ԫ������Ʒ��ָù�����Ŀ��Ŀ��ɱ���ʵ�ijɱ�֮��IJ��ϴ�������Ľ��෴ӳ�� JY ������ҵ�ڵ������˹��ɱ�����Ԥ��ʱ����Ŀ��ļ۸�λ�ϸߣ������ʵ�ijɱ���ԭ���������� JY ���������ɱ�Ԥ��ʱ���������۸���Ϊ�պ���ʽ���ת�ͳɱ����������ռ䣻�������Ŀǰ������ҵ�ijɱ������кܴ�IJ�ȷ���ԣ�JY ������ҵ��Ԥ����Ա�����˹�����һ��ȷ�ijɱ�Ԥ�ڡ�

����2.3.2 ������Ŀ���ϳɱ�Ч�����

�������������ǽ�������ʵ�塢�������̹�������Ҫ��ɲ��֣�����������Ŀ�IJ��ϳɱ����������ɱ���ռ�нϴ��������Թ�����۾��зdz����Ӱ�졣����Ŀʩ�������У����õ��Ľ������ϻ��кܶ࣬�����Ա�Խ������ϳɱ��������ʱ��Ҫ�ܹ������ص㣬��Ҫ��ʩ�����������Ľ������Ͻ�����飬����ֽ�������ϡ����²��ϡ�ˮ�ࡢ�̳o�ȡ�

�������ڽ������ϵijɱ������ص����������棬һҪ����ȷ�������������ڹ��̽����У����ϳɱ�ռ�������̳ɱ��ı�������Ϸѽ��ཫ�����߽�����ҵ�ľ���Ч�档����Ҫ����ȷ�����ϼ۸��ڲ��Ϲ�Ӧ�̵�ѡ��һ��Ҫ���أ�Ҫ��Ƚϣ���ȡ�ҵ��Լ۱�����ʵIJ��Ϲ�Ӧ�̡���6��

����

�����ڶԹ�����Ŀ�IJ��ϳɱ�����Ч�����ʱ����Ҫѡȡ�ڽ���ʩ�������б��õ���������ʩ�����ϣ���Ҫ�иֽ�̳o��ˮ�ࡢ���²��ϡ��������ϵȡ�

����ͨ���Թ�����Ŀ�������Ϸѵ����ݷ��������ǿ��Կ���������Ŀ�Ľ������Ϸ���ӵ�нϴ�Ľ��ࡣ��Ҫ��ԭ�����ڣ�

������1��JY ��������Ŀʩ�������в�ȡ�˸��ִ�ʩȥ���Ͳɹ��ɱ��������ɱ���

������������˳�ֵ��г����飬�������Ų��ϲɹ�����Լ�˷�ָ������ֺ���ʹ���ֳ��ı߽Dz��ϣ�ʹ�ò��ϵ������ʾͰ���е����ˮƽ����Щ��ʩ��ʹ�ý������ϵijɱ���ͣ���ֱ�Ӵ���������ҵ�ľ���Ч�档

������2�����¼���ʹ�ý������Ϸѵļ۸���Խ��͡����磬���ڽ���ʩ������ı��²����ڿ������ڳɱ��ϸߣ�������������ع��ա�����ˮƽ����ߣ���Щ�ִ��Ƽ��������ض�ʹ�ñ��²��ϵļ۸͡�

����

����2.3.3 ������Ŀ��е�ɱ�Ч�����

������е�����ڽ�����ҵ�ijɱ���ռ��һ���ijɱ����������ʩ����λ�Ļ�е���̶ȶ�����ߣ���е�������Ѷ��ڲ��ϵļӴ������̻�е����ͨ���������Ż�е�豸��ʹ���ʹ��͡���е�豸��ά�����������⡣

�����������صĻ�е�豸���������ڶԹ�����Ŀ���о���Ч�����ʱ��һ����Ҫ����ָ�꣬�������������Ա�˽⽨����е�豸��������������˽��е�豸�ж��ٿ��࣬�Ӷ��˽����Ŀ����������������豸��Ϊ������������Ϊ��Ҫ�Ļ�е�豸����ʹ��������ںܴ�̶��Ϸ�ӳ��������Ŀ�Ļ�е�豸��ʹ�������������Ŀ��������ʹ���ʻ������Ͻ�����ҵʩ�������е�ʩ���ص㣬���·�������Ϊ�㣬����Ϊ JY �ڶ��·��ڼ����ڴ��ڡ�����������ͣ��һ���£�ʮ���·�����Ϊ�����ڿ������Ѿ�ֹͣʹ�ý�����е�豸����7��

����

��������ƺ��֣�JY ������ҵ�Թ�����Ŀ�ϵĻ�е�豸��ʹ�������������ȷ��涼������صĹ����ƶȡ���е������ 989131 Ԫ�Ľ�����Ҫԭ������ʩ����ҵ����ʩ�����ϳ������Բ��ֵĻ�е�豸�����Լ���ӵ�У����ںܴ�̶��ϼ����˹�����Ŀ�Ļ�е�豸ʹ�óɱ���ʹ�ù�����Ŀ�Ļ�е�������нϴ�����Ľ��ࡣ

�������ǣ�һ���ֵĻ�е�豸������ JY ��������һ���豸����˾������֮������۸�����г��ϵı����۸��������ǿ����ж϶���֮����ڲ������ļ��Ź�˾�ڲ����ף�����Ӱ��ù�����Ŀ����Ч�����Ҫ���ء�

����2.4 JY �������Ź�����Ŀ���ھ���Ч�����

����2.4.1 ������Ŀ�����������

�����Խ���������Ŀ�Ŀ����������գ����Ⱦ������ÿ������յ������������ƺá���λ���̿���Ԥ�������������Ȼ����ǽ��赥λ������֯ʵʩ����Ĺ��̿������ճ���JY ����ʩ����ҵҪ���ƺá����蹤�̿������ձ��桷��������λҪ�Թ�����Ŀ�������յ�ȫ���̽��мල��

�������� JY ����“������”������Ŀ�Ŀ������գ������Ա�ص�����鹤����Ŀ���깤�̶ȣ�����ʵ�����������������Ҫ���ۣ�������Ŀ�������Ƿ���Ϲ��ҽ�����ҵ��ر������������չ�����Ŀ�Ƿ��ϸ��չ���ʩ���������չ淶ִ�У���鹤����Ŀ��û����Ʋ������ĵط�����鹤����Ŀ�Ľ��������Ƿ�������⣬Ȼ����������û�������ļ���������ʩ���������ϡ�

��������Ʒ��֣�“������”������Ŀ���깤������˹��̳а���ͬ�ĸ���ָ�꣬ʩ���ڼ䲢û�з�����ȫ�����¹ʣ����ݹ���˰��涨��ʱ�Ͻ��˸���˰��

�������۱���������ʱ�����ʱ�������ɣ�ʩ�����������Ͻ�Ϊ������“������”������Ŀ�ĸ�����ƺ������깤������ȫ���ϡ���������ʩ����ͬ����ʩ������Ҫ��

����2.4.2 ������Ŀ�������

�������̽����ǽ���ʩ����ҵ���չ�����Ŀ�а���ͬ�����깤�������赥λ�������̼ۿ����㡣�Խ�����Ŀ���й��̽��㣬���Է�ӳ���̵��깤���ȣ������ʽ����ת�ٶȣ�����ʩ����ҵ�ľ�Ӫ���գ��Ӷ����Ի�þ���Ч�档�Խ���������Ŀ�Ľ��������Ҫ����Ҫ�����Ŀ��������ı������ݡ���˹������ȣ���������������±���ʾ���ڶ�“������”�Ľ�������У���ѡ��������ʩ�������м�ֵ�ϸ�����ռ������ĿͶ�ʱ����ϴ�ķ����������שʯ�ṹ���ֽ�������ṹ��ľ�ṹ���ֽṹ�Լ���װ�εȣ������ˮ�ص�С��Ŀ��û����ϸ����顣

��������Ʒ��֣�JY ������“������”��Ŀ�жԹ��̺�ͬ�������豸�IJɹ��ȶ�������ع涨�����ڹ������ϴ���һЩ���⣺JY ������ҵ��ʩ�������ж��ͨ���鱨��Ŀ���౨��������������Ŀ�����������ļۿ��ܹ�Ϊ 202 ��Ԫ�������������˹�����Ŀ����ۡ����ڷ�����������ٵ����⣬��Ҫ���ڽ��赥λ���ڽ���ҵ���Ƿdz���Ϥ�����о��Ǽ�����Ա���ܻ�¸���Թ������ļ���ѹز��ϡ�

�ҹ����������������ȱ������������

ǰ�ԣ��������̺�����ƹ�����Ҫ����Ŀ�ɱ���ʵ�����Լ�������ĺϷ������ݣ����п������л�������ʵ�ʵ��鷢�֣�������Ŀ���漰��װ���Լ�����Ǩ�Ʒ����ܼ������ﵽ�ųɣ�������Ը��н�����װϸ�ڽ���ϸ�³ɱ��ۼӣ����ڿ�����������ƽ�����Ը�����...

�����������е���Ʒ��վ����ⲿ�����Ը�ǿ���漰רҵ�ṹ��Χ���㡢��ƻ�����Ϊ���ӵ�ҵ���ص㣬��Ҫ�����������Ա�ڽ��й��������ƺ���ǡ������������ɵģ����ᴩ����Ŀ���ߡ���ơ�ʩ�����������պ�Ͷ����Ӫ��ȫ���̣������Ʒ���Ҳ����...

����������Ŀ����ƹ�����Ҫ������ɣ���ƹ�����Ч�ʺ��������������Ա�������ģ���ƹ�����Ա������֪ʶˮƽ��ʵ�ʲ�������ˮƽֱ��Ӱ�쵽��ƹ�����Ч�ʺ��������������Ա����ȫ��λ����ѵ������������ƹ�����Ա��ְҵ����ˮƽ���ۺ����ʣ��������Ա��...

��ʩ����λ���ԣ�������۾���ָ��Ŀ�ļ۸���Ϊ�˽���һ����Ŀ���豸�����ϡ������������г��Ƚ�����������Ľ�����Ŀ�ܼ۸��������ƶ��ڿ�ѧ������Ŀ�ɱ���������ҵ���������ŷdz��ؼ������á��������Ʋ�����Ҫע���ÿһ��ʩ������ʵʩ�ֱ�...

�������������Թ����ܳа�ģʽ�����Ľ�����Ŀ�����࣬��������������ڴٳ���ơ�ʩ�����豸�ɹ���Ŀ������ȫ���л���ϣ��Գ�ַ�����ƺ�ʩ����Эͬ���ƣ������Ŀ�ļ��ɹ��������ڹ��̽��ȿ��ƺ�Ͷ�ʿ��ƣ��Ӷ������Ŀ�����徭���͡�...

���������ĩ�����������μ��ųʼ��ٷ�չ��̬�ơ��Թ��ü��š����ü��š������ü��š����ȳ����μ���Ϊ�����Ĺ��ʴ�ͳ���μ��Ż���˳��㷢չ���ط�ǿ�����ϵ��Ա��������μ��š��Ϻ��������ʼ��š������������μ���Ϊ���������μ��ŷ�չ�����������...

�����ڹ������嵥�Ƽ�ģʽ�£����̱��ۺܴ�̶��ϱ���Ϊ���̵��۵ľ��������̵��۾��к�ͬ���ķ����ԣ�ǿ�����̵��۵���ǰȷ���ԡ����ԣ��������嵥�Ƽ�ģʽ�µ�������Ҫ����Ͷ���Ϊ�ص㡣һ���嵥ģʽ�Ͷ���ģʽ�¹������ȷ���ıȽ�1.������ص�...

����������Ҫ�ӿ콨���������ģ���չ�������ģ�ץ��ũҵ�������ϡ�ũ����Ʒ����������Ʒ���̻�����������Դ�Ĵ����罨�裬Ϊ��ũ�������ϵ�Ľ���춨���õĻ�...

�ںӺ������ι����Ǻӵ������η�����ϵ����Ҫ��ɲ��֡�������ѧ����Ϊ���������һƪ��ĿΪ�ںӺ������ι��̸�����Ƶ���֯��ʵʩ��������ģ�����Ҳο���ԭ���⣺�ںӺ������ι��̸������ģʽ��̽ժҪ���ںӺ������ι����Ǻӵ������η�����ϵ����Ҫ��...

��ҵ�ڲ�������ƵĶ���������ȡ��������

��ҵ���蹤��Ͷ����Ŀ��ƣ���ָ��֯��ƻ����������Ա�Խ�����Ŀʵʩȫ���̵���ʵ���Ϸ���Ч������������еĶ����ල�����ۻ����ǿ����Ŀʵʩ���̼ල��һ�־������֣�Ҳ���ص���Ч����Ƶ�һ�־��巽����������йع����������д��ʱ�����Բο���...