(二)高风险项目持续评估

美国宪法规定众议员任期为两年。为使新任众议员更好地了解项目持续评估情况,GAO在每届新国会成立之初会更新高风险 跟 踪 项 目 列 表(High-Risk List),提示新众议员应加以关注。同时,该两年期报告确定了需持续追踪审计的高风险项目和最新发现的高风险项目,并阐述高风险项目的应对措施。

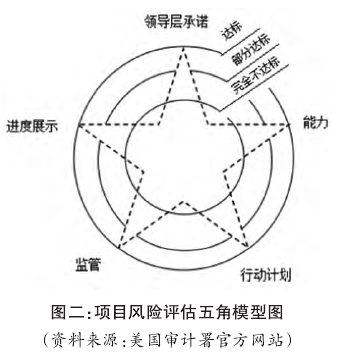

20世纪70年代,美国开始采用风险导向审计。自1990年开始,GAO采用5个高风险项目评价指标来管理政府政策的相关审计项目。2015年,GAO新增三个评价层级,首次采用五角评价模型来对高风险跟踪审计项目的风险进行持续评估。如图二所示:五角模型由五个评价指标和三个达标程度层级组成。其中,五个评价指标分别为:领导层承诺(相关项目的机构最高领导层是否展示其解决问题的决心),能力(机构是否有充足的人力、财力、物力等资源来解决问题),行动计划(机构是否制定了降低项目风险的行动计划),监管(机构是否拥有一套系统的监管机制来监管行动计划实施的结果),进度展示(机构是否展示了其纠正措施的实施进度)。然后利用三个达标程度层级(达标、部分达标和完全不达标)对这五个评价指标的实现程度进行评价。当项目的评价指标都达到达标层级时,GAO可以将该项目从高风险项目表中移除,但仍施以一般监控。五角模型向国会、相关机构和公民清晰直观地展示了高风险项目的跟踪审计进展。

GAO的项目风险评估五角模型工具反映了其审计工作中以风险为导向的审计思想。与其他众多国家一样,美国GAO每年年终要进行审计绩效汇报,审计署也追求审计绩效。GAO持续更新高风险项目列表,对高风险项目加强监管,而对一般风险项目进行一般监控,这种分层次的管理方式有利于GAO在保证一定程度审计质量的前提下,将有限的审计资源发挥最大的效益。

(三)GAO绩效评价

GAO通常在每年第四季度发布其绩效和问责年度报告。在该报告中,GAO主要从审计结果、客户角度、内部业务流程和员工学习与成长这四方面进行工作总结与自我审视。其中,审计结果主要包括实施审计直接(间接)增加的财务收入或直接(间接)减少的财政财务支出,以及GAO的其他审计成本和效益。客户角度主要包含被审计单位对GAO意见的采纳率,被审计单位对GAO出具的审计报告的认可度以及GAO公布审计报告的及时性等指标。内部业务流程方面主要包括GAO的业务程序是否遵循既定的战略和策略计划,其在政策跟踪审计过程中,审计项目的评估、分析程序和评价方法是否按标准规范展开等。员工学习和成长方面包括员工的招聘率、离职率、保留率和退休率的一个计划与实际差别分析,以及GAO对员工进行相关培训的花费等。

GAO的年度报告手册中除了绩效和问责年度报告外,一些周期性发表的政策项目跟踪审计年度报告也是十分值得关注的。如有关《利用更多机会减少零碎、重叠、重复并实现财务效益》的年度报告。该报告阐述了GAO根据跟踪审计发现,向国会和执行机构就当前项目的实施现状提出可采取具体行动的相关建议,以提高联邦政府的绩效和公众服务质量。如2015年,GAO为提高联邦政府和执行机构的工作效率和效果,就当年政策跟踪审计项目开展进程提出了66项可采取的措施建议。

三、促进我国政策跟踪审计的建议

美国GAO的政策跟踪审计已有26年的历史,跟踪审计选项标准、风险评价指标及相关程序已较为完善。虽然我国越来越关注政策的贯彻落实,但我国政策跟踪审计还在探索期,在实施过程中弊端逐渐显露。因此在我国新审计准则趋于国际化进程中,学习和借鉴美国的政策跟踪审计对我国而言是大有裨益的。笔者结合GAO政策跟踪审计的实践,对我国政策跟踪审计的提高提出几点建议。

(一)科学择项审计,及时公布报告

现如今,在强调政策跟踪审计全覆盖的同时,审计署仍要兼顾其他常规审计,而跟踪审计高成本、低显着成效的特点对审计署科学择项审计提出了更高的要求。陈耘(2010)认为政策跟踪审计是一种新兴的审计方式,若能科学选择审计项目,坚持以政策目标为导向开展审计,突出重点,以最低投入实现理想绩效,则能很好地发挥审计的“免疫系统”功能。笔者认为,科学选择政策跟踪审计项目是一个评估政策实施中所有相关项目风险、成本和效益的过程,这是政策跟踪审计的第一步,也是十分关键的一步。因此,审计机关可以通过以下程序来展开审计立项流程。

1.构建明确选项标准

审计机构可以从风险、成本、效益这三方面来确定标准。就项目风险而言,审计机构必须考虑项目在政策及组织战略中的地位,项目所涉及的投入成本高低,项目所处行业的法律法规健全程度,项目执行机构的内部控制状况等因素。而在成本、效益方面,传统跟踪审计的业绩效率只考虑显性审计成果和审计成本,但跟踪审计有成效显现期长、显性审计成果较少的特点,所以,跟踪审计业绩效率还应综合考虑隐性审计成果。

2.加强三方沟通

在确定政策跟踪审计项目前期、中期和后期,审计机构、政策实施方及项目执行方应加强沟通。前期的沟通,可以帮助审计机构更好地了解政策及相关项目;中期的沟通能使审计机构对项目的评估更具公正性;在初步确定审计项目的情况下,展开后期沟通,能进一步优化审计机构的审计项目选择决策。综合三方观点,能使审计项目的选择更具科学性。

3.及时发布报告

政策跟踪审计的审计项目立项是整个审计流程的关键一步,对选项标准及流程进行详细报告是十分有必要的。立项流程的报告有利于加强对审计的外部监督,使公众较早参与政策项目实施的监督活动。此外,相关审计报告应及时、定点发布于审计署官网,审计署官网应进一步改善其报告和公告板块的设置结构,便于公众查阅。

(二)项目分级管理,合理控制成本

政策跟踪审计需要对项目进行持续审计,耗时较长,投入成本较高。目前,我国审计机关对项目的跟踪审计从计划、立项、执行到结项进行连续审计,但其显性审计成效并不明显,审计业绩效率较低。而政策跟踪审计是社会经济发展的必然,要进行科学管理以发挥更大成效。因此应按以下三方面来推动政策跟踪审计的发展。