�������

����һ������

���������Ǵ�һ�����¿�ʼ����˵����һ�����ʴȵĹ���,�����������,С͵��ץ��֮��,������ʽ��Ҫ��С͵��͵�ԵIJ���黹ԭ��������,���������Ѿ����ѵ�͵�Բ��ﻹ���ܻ�õ��½�,���ù黹���������ʴȵ�������,�������С͵���ġ������ܿ���,������֮��,�Թ���˵,С͵��ץ��֮��,�����صĺ���ǹ黹͵�ԵIJ���,�൱����û��͵��֮ǰ��״��,���û�б�ץ��,���������͵�ԵIJ���,����,�������,͵�Բ���Ȳ�͵�Բ�,ѡ��͵����һ��������Ϊ��������Ȼ����,Ȼ��,���Ѿ�����Ϊ��,���������ź��뿪��������

�����ҹ���Ԥ��ִ����Ʊ���������Ԥ�����������Ϊ��һ���ƶȰ���,����,������,Ԥ�����������Ϊ����û�еõ�����,��������������֮��,��ij�̶ֳ���,������ǰ������е�С͵���ġ��������״��,�в��ٵ��о��������: Ԥ��ִ����Ƶ���Ҫ�ԡ�Ԥ��ִ����Ƶ�Ч����Ԥ��ִ����ƴ��ڵ����⡢��ǿ����Ԥ����ƵĶԲߡ�Ȼ��,����Ԥ��ִ����ƶ���Ԥ��Υ�澿��������ʲô�������û���ȱ��ϵͳ�������۽��ͺ;���������֤�������Թ���ѡ������Ϊ����,���һ������Ԥ��ִ����ƶ���Ԥ��Υ��֮���õ����۹���,�������벿��Ԥ��ִ�������������֤������۹��ܡ�

����������������

����Ŀǰ,����ѧ�߶Բ���Ԥ��ִ��������в��ٵ��о�,�о���������������ݡ�(1) Ԥ��ִ����Ƶ���Ҫ�ԡ�����Ԥ��ִ�������ƿ��Դٽ���Ԥ�㲿����������ʹ�ò����ʽ�,������������ˮƽ,����ʽ�ʹ��Ч�档(2) Ԥ��ִ����Ƶ�Ч�������Ӱ������������Ԥ��ִ��������ݷ�������,������ƻ����������Υ����Ϊ,����ƻ��ش����ش������ϵ�ı���Ƶ�λ�������ڲ�������; ����ƻ��ش����ش������ϵ�ı���Ƶ�λ�������ڽ��ж��Ծ���; ����ƻ��ش����ش������ϵ�ı���Ƶ�λ�ľ�������û����������Ƶ�λ�ľ������ȴ�ŷ�����������ꡢФϼͨ���Բ���Ԥ��ִ����ƽ�����з���,��Ϊ��ƽ���ܵ�����Ƶ�λ������,��ʵ�ʾ���Ч�������ӳ̶ȴ��ڽϴ��ƫ��,�����ŷ��������ձ���ڡ�(3) Ԥ��ִ����ƴ��ڵ����⡣Ҷ�ࡢ۳ʥ����Ϊ,����������Ʋ���������˰�˺��������ؼල����Ԥ�����Ҫ,Ҫѡ��������Ԥ��������Ƶĸĸ﷽��֣ʯ��ͨ���ʾ����з���,���Ԥ��ִ����ƻ�������������Ҫ���,����Ԥ���ƶȱ�����Ҫ����,������Ԥ��Ҫ����,�����Դ��Ҫ�Ż�,��Ƽ�����Ҫ������(4) ��ǿ����Ԥ����ƵĶԲߡ�

�����±����Ҫ��“�����”������,�����µ�Ԥ��ִ�������ϵ,�Ľ���ʽ����,��ǿ���ƽ��衣Ѧ����ΪԤ��ִ�����Ҫ����Ʒ�Χ���������������ս�Զ�λ,����Ԥ�㼨Ч���Ϊս���ص�,�����ƶ����ڲ�����ƽ���,������ƽ�������ƶȡ�����ʤָ��,����Ԥ��ִ�����Ҫ���Խ���Ԥ��ִ�������������ƽ���Ծ���ݰ�������Ӱ�������

��������������������,ѧ���Ƕ���Ԥ��ִ����Ƶ�Ч����һ�����о�,�ر��Ƿ�����Ԥ��ִ������д��ڴ��������IJ����Լ������ŷ�������Ȼ��,����Ԥ��ִ����ƶ���Ԥ��Υ�澿��������ʲô�������û���ȱ��ϵͳ�������۽��ͺ;���������֤,�����DZ��ĵ�Ŭ������

�����������۷������о�����

����������ƻ���ʵʩ��Ԥ��ִ�����,����ƶ����ǹ�������,������Ƶ�ֱ��Ŀ�������ƹ�������Ԥ��ִ���е�Υ����Ϊ���ڹ���ѡ�����ۿ���,�������Ų���һ�����ǹ�������Ĺ���,�������Եľ�����,����Ϊ��ѭ�ƶ�Լ���µĴ̼���Ӧģʽ�������˾���������������Ϊ��������,����,������������������ʹ�˵ľ�����Ϊ�ĸ�������; ������Ϊ,����ÿ���˶���ͨ���ɱ�����Ƚϻ������ܺ�ԭ�������������ٵ�һ�л����Ŀ�꼰ʵ��Ŀ����ֶν����Ż�ѡ��,�Ӷ�ʹ��������澡�����������������������Ϊ���������Ĺ���������Ԥ��ִ���ж�Υ������ѡ����? ����Ȩ��Ԥ��Υ�������ͳɱ�,��Ԥ��Υ��������ڳɱ�ʱ,ѡ��Υ��; ����,��ѡ��Υ�档�������۹�����ͼ 1 ��ʾ��

����(һ) ���������Ǿ�����

������ͳ������ѧ���ۡ�����ѧ������Ϊ,“������”��“������”������ṫ������Ĵ�����,��Ӧ�����Լ��Ķ�������,���,“������”��“������”�����Ǿ����ˡ�Ȼ��,����ѡ����������Ϊ,����“�����Լ��������Ұ��”,��Ϊ���ҡ�����“����”��“������”��“������”Ҳ���Ǹ���,��Ϊ�����ڷ��г�������ʱ,�ƺ�û�����ɼٶ����˵Ķ��������˱仯�����,����ѡ��ѧ����Ϊ“������”��“������”��Ϊ����Ҳ�Ǿ����ˡ�������˵,���ݹ���ѡ������,���������ɿ�����֤“������”��“������”Ҳ�Ǿ����ˡ���һ,����ٶ����Ǿ��и������涯��,û�����ɶ϶�“������”��“������”����������������档��Ȼ����һЩ�ƺ��ƶȵİ���ʹ��“������”��“������”����������������������,����,�Ⲣ�����ų�����������������������Ը����ʵ������,“������”��“������”��������������Ϊ�Ѿ��Dz��ɷ��ϵ���ʵ���ڶ�,Ӧ�����ֵ���������ʵ����Ϊ�����������г��л������λ��,����ѷ������ǹ�����˽������ĵ���Ҫ������˵�ʵ����Ϊ��ȷ��������“������”��“������”�ĵ���Ҫ�����䲻Ӧ���Ǿ�����,����,�ⲻ�ܷ����ǵ�ʵ����Ϊ�Ǿ����ˡ�����,�������Ǿ��и������涯��,������ζ�����е��˶�ֻ���������,��һ�������κ�ʱ��ֻ��������档ֻҪ���λ�еĸ�����Ϊ��һ����ʵ�������ܸ��˾������涯����ʹ,��ô���λ�еľ��ø�������ģ��Ӧ�����л�����ֵ�ġ�

����(��) ��������Ԥ��Υ��ijɱ�����

����

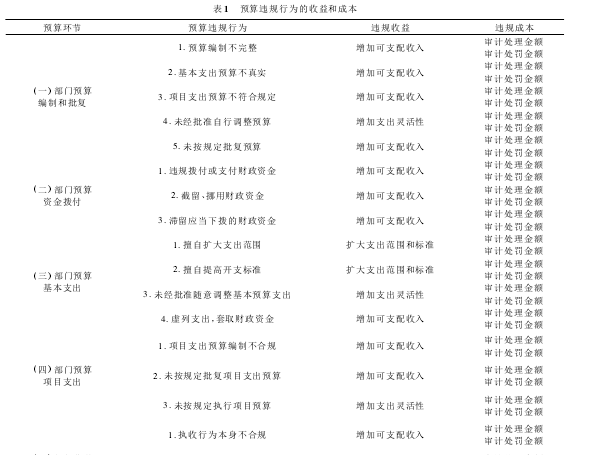

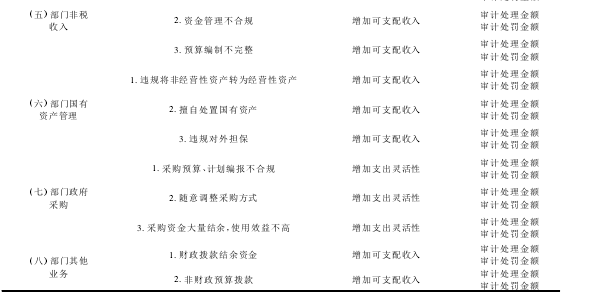

�������ҹ����������ʵ������,Ԥ��Υ����Ϊ���ֶ���������,��Υ����Ϊ����������ӽ�����,��Ҫ������·����һ�����ӿ�֧������,����,��Ӧ����Ԥ��IJ�����Ԥ��,������ٵ�Ԥ����������ǽ�����Ų�ò����ʽ��; ��������֧����Χ�ͱ�,����Ӧ����Ԥ��֧��������Ԥ��֧�����������Ӧ����Ԥ��֧���Ŀ�֧��; ��������֧�������,��Ҫ���ڲ�ͬ��Ŀ֮�����ʹ���ʽ�,�Ź��������Ԥ��Υ��ijɱ�����,��Ҫ����Ʒ���֮����ܴ����ĸ�����,�����������档һ����ƴ������,��Ҫ��Ҫ��Υ�浥λ������Υ����Ϊ,����,�黹ԭ�����ʽ��Ͻ�Ӧ���Ͻɵ��ʽ��;������ƴ������,Ҳ��������ƴ����Ļ�����,��Υ�浥λ����һ�����ijͷ���������Ԥ��Υ������ͳɱ�����,��Ҫ��Ԥ��Υ����Ϊ������Ӧ��Υ������ͳɱ�����ҳ�� 1 ��ʾ[20]��

����(��) ��ƶԹ�������Ԥ��Υ��ɱ������Ӱ��

������Ʋ�Ӱ��Ԥ��Υ������,����,Ӱ��Ԥ��Υ��ɱ�,����Ӱ��Ԥ��Υ�澻���档ǰ����,Ԥ��Υ��ɱ�������ƴ���������ƴ��������Ƿֱ���������ƶ��������ֳɱ���Ӱ�졣

������ƴ�������Ҫ��Υ�浥λ������Υ����Ϊ,��ƴ���������Υ�浥λ������Ԥ��Υ���

��������������˵,ȫ��Ԥ��Υ�涼�����Ԥ��Υ������,Ԥ��Υ�������Ԥ��Υ������,����ƴ�������Ƕ����Ѿ����ֵ�Ԥ��Υ������ܽ��д���,û�з��ֵ�Ԥ��Υ�治���ܽ��д�����ͬʱ,���ڸ���ԭ��,���ڷ��ֵ�Ԥ��Υ��Ҳ��һ��ȫ�����ᴦ�������,������˵,��ƴ�������й�ʽ(1) ��ʾ�Ĺ�ϵʽ:��ƴ������ = Ԥ��Υ������ × ��Ʒ����� × ��ƴ����� (1)��ʽ(1) ��,Ԥ��Υ����������Ԥ�㵥λ���о�����,�����Ӱ�졣����,��Ʒ����ʺ���ƴ�������������ƻ��ؿ��Ƶġ���ƻ��ط���Ԥ��Υ��Ŀ�����Խ��,��ƴ������Խ��,��Ȼ,��Ʒ�������Ҫ����Ƽ��������Ƶ������������ƻ��ط���Ԥ��Υ���,��ƴ���Խ�ǵ�λ,����ƴ������Խ��

��������,������������ƴ�������ƴ�������������ƴ����Ļ�����,��Υ�浥λ����һ�����ijͷ���һ����˵,��ƴ�������Ԥ��Υ��̶�Ϊ����,�й�ʽ(2) ��ʾ�Ĺ�ϵʽ:��ƴ������ = Ԥ��Υ������ × ��Ʒ����� × ��ƴ����� (2)��ʽ(2) ��,��ƻ����ܿ��Ƶ�����Ʒ����ʺ���ƴ�����,��ƻ��ط���Ԥ��Υ��Ŀ�����Խ��,��ƴ������Խ���ڷ��ֵ�Ԥ��Υ��,��ƴ���������Խ��,����ƴ������Խ��

������������ʽ(1) ��ʽ(2) �Ļ�����,���Ķ�Ԥ��Υ��ɱ��ɽ�����������:Ԥ��Υ��ɱ� = ��ƴ������ + ��ƴ������ = Ԥ��Υ������ × ��Ʒ����� × ��ƴ����� + Ԥ��Υ������ × ��Ʒ����� × ��ƴ����� = Ԥ��Υ������ × ��Ʒ����� × (��ƴ����� + ��ƴ�����)��ȥ�������,Ԥ��Υ��ɱ����繫ʽ(3) :Ԥ��Υ��ɱ� = Ԥ��Υ������ × ��Ʒ����� × (��ƴ����� + ��ƴ�����) (3)��ʽ(3) ����,��ƻ���ͨ����Ʒ����ʡ���ƴ����ʺ���ƴ���������·����Ӱ��Ԥ��Υ��ɱ���

����(��) �������Ŷ�Ԥ��Υ���ѡ��

�����������Ϸֱ�����˹�������Ԥ��Υ��ijɱ����漰��ƻ���Ӱ����ɱ���·�����������Ż���������Ƿ�ʵʩԤ��Υ��ľ�����? ����������Ϊ����������������Ϊ���������ľ�����,����Ԥ��Υ��ľ��������������Ϊ�����ġ�ֻ��Ԥ��Υ�澻���������,Ҳ����Ԥ��Υ��������ڳɱ�,�Ż�ѡ��Ԥ��Υ��,����,��ѡ��Υ�档

����Ԥ��Υ�澻���� = Ԥ��Υ������ - Ԥ��Υ��ɱ� = Ԥ��Υ������ - Ԥ��Υ������ × ��Ʒ�����(��ƴ����� + ��ƴ�����) ,����ʽ���б任,�õ���ʽ(4) :Ԥ��Υ�澻���� = Ԥ��Υ������ × �x 1 - ��Ʒ����� × (��ƴ����� + ��ƴ�����) �y (4)�ӹ�ʽ(4) ����,Ԥ��Υ�澻����Ҫ������,��ȻҪ�� 1 - ��Ʒ����� × (��ƴ����� + ��ƴ�����) �R 0,Ҳ���ǹ�ʽ(5) ����:��Ʒ����� × (��ƴ����� + ��ƴ�����) �Q 1 (5)��ʽ(5) ��,��Ʒ����ʲ������� 100%,��Ȼ��С�� 1,��ƴ�����Ҳ�Ƕ����Ѿ����ֵ�Υ����о���,���ֵ�� 100%,��ƴ������Ǿ�����ʽ(5) �ܷ�����Ĺؼ�,�������ͨ����ƴ�����ʹ��(��ƴ����� + ��ƴ�����) ���� 1,��ʽ(5) �ͻ����,Ԥ�㵥λ�ͻ�ѡ��Υ��; �����һ���Ĵ�����������ʹ��(��ƴ����� + ��ƴ�����) ���� 1,���ʽ(5) ���ܾͲ�����,Ԥ�㵥λ�ͻ�ѡ��Υ�档�ڵ�ʽ(5) ��,������Ʒ����ʺ���ƴ����ʲ����ܴ��� 1,����,�ؼ��ı�������ƴ�����,�����ƴ�������������,���ʽ(5) һ������,��ʱ,Ԥ��Υ��������ѡ��

����������˵,������ƶ��ڹ�������Ԥ��Υ�澿������ʲô����,����Ԥ��Υ�����Ʒ����ʡ���ƴ����ʺ���ƴ����ʹ�ͬ������,��ƴ������ǹؼ�����,Ԥ�㵥λ�Ƿ�Υ���Ǹ���������ƻ��ص���Ʒ����ʡ���ƴ����ʺ���ƴ�����������������ѡ��

�����������Ϸ���,�����������¾����Լ��衣

�������� 1: ������ƶ�Ԥ��Υ�����������á�

�������� 2: ��������յ�Ԥ��Υ�档

�����ġ��о����

����(һ) ������ģ��

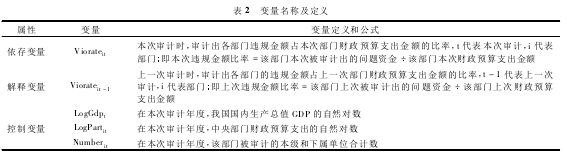

�������������벿��Ԥ��ִ�������������֤�������衣�� 2 ��ʾ�˱�����ʹ�õĸ����������䶨�塣Viorateit��ʾ i �����ڵ� t �����ʱ���ֵ�Υ�������; Viorateit - 1��ʾ i �����ڵ� t -1 �����ʱ���ֵ�Υ������ʡ����ǵ����������ȵĹ���������ֵ GDP ��Բ���Ԥ��֧������Ӱ��,������ǽ� GDP ����Ȼ���� LogGdpt��Ϊ���Ʊ���; �����ȵ����벿�Ų���Ԥ��֧������Ӱ�쵽Υ�������,��˱��Ľ�����Ȼ���� LogPartit��Ϊ���Ʊ���; ������ڶԲ��Ž������ʱ,������Ƹò��ű�����λ�������������������λ,������ÿ����ƴ��������,����ƵIJ��ű�����������λ����Ҳ��Ӱ�쵽Υ�������,���Ա��Ľ��ò��ű���Ƶı�����������λ�ϼ��� NumberitҲ��Ϊ���Ʊ�����

����

��������������,���ǿ��Թ����繫ʽ(6) ��ʾģ�Ͷ��о����������֤:

����Viorateit= β0+ β1Viorateit -1+ β2LogGdpt+ β3LogPartit+ β4Numberit+ ε (6)����,���� Viorate ��ʾ���ŵ�Υ�������; ���� LogGdp ��ʾ����������ֵ����Ȼ����; ����LogPart ��ʾ���벿�Ų���Ԥ��֧��; Number �����ò��ű���Ƶı�����������λ�ϼ���; t �����������,t - 1 ������һ�����,i �������ű�š�

����ֵ��ע�����,���ڸ������Ų�����ÿ�궼�ᱻ�������в���Ԥ��֧�����,�ڸ�����Ȼ���ڼ��,����ڸ�ģ���� t �� t - 1 ������������ϵ�����,������ƴ����ϵ�������

����(��) ������������Դ

����1. ����ѡ��

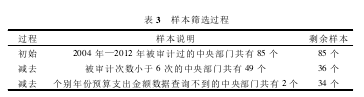

�������������벿��Ԥ��ִ�����Ϊ�����������������ƵIJ��Ÿ���������ͬ,���� 2012 �����57 ��,2011 ����� 49 ��,2010 ����� 53 ��,2009 ����� 56 ��,2008 ����� 54 ��,2007 ����� 49��,2006 �����49 ��,2005 �����42 ��,2004 �����32 �������ڱ���ʹ��ʱ�����лع��������,���Һܶಿ�Ų�����ÿ�궼�ᱻ���,���Ҫ����������������ڼ��ڱ���ƶ�Ρ�����ɸѡ����,�� 2004 �굽 2012 ����,����ƴ����ﵽ 6 �ε����벿���� 36 ��,��˱��Ľ������IJ�����������

������ʣ��� 36 �����벿����,�� 2 ����������ѯ��������ݵIJ���Ԥ��֧�����,�����������������������ʣ�� 34 �����벿��,ÿ�����ű���ƹ� 6 ��,��˹��� 34 ×6 =204 ������������ɸѡ���̼��� 3 ��ʾ��

����

����2.������Դ

�������ĵ�������Ҫ��Դ���������������ٷ���վ��ȫ���˴�ٷ���վ�������ٷ���վ����������Źٷ���վ�����ı���,���Ա����е���Ϣ�����ݽ����ֶ��ռ�������,������Ϣ���ԡ��й�ͳ������������й����������͡��й������������

�����塢ͳ�Ʒ���

����������������������Եļ���,���� 1 Ԥ��,������ƶ�Ԥ��Υ������������; ���� 2 Ԥ��,��������յ�Ԥ��Υ�档Ϊ�˼���������������,���Ĺ������繫ʽ(6) ��ʾ�ļ���ģ��,��ģ�͵ı����Ǽ����ϴ���Ʒ��ֵ�Υ�����ʶ��ڱ���Υ�����ʾ�������ʲô����,�����Ʊ��ε�Υ������(���������) ,�����յ����ε�Υ������(���������) ��

��

����(һ) ������ͳ��

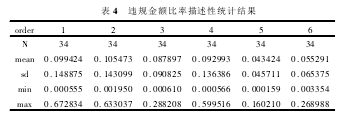

������Ʒ���Υ�������(Viorate) �������Խ����� 4 ��ʾ,����������ʾ,��Ʒ���Υ������ʵľ�ֵ����λ�������ֳ����������½����������������仯����,˵��Υ������ʲ���Խ���Խ��,Ҳ���������벿�ŵIJ���Ԥ��֧�����û�дﵽԤ�ڵ�����Ч����

����(��) ����Է���

����Ϊ�˸�����ط�����һ����ƽ���Ա�����ƽ����Ӱ��,���ǻ���Ҫ����������һ���������о���Ʋ����Ѿ�����������ģ��,�Ա�����Ƴ����ŵ�Υ�������(Viorateit) Ϊ�������,����һ����Ƴ��IJ���Υ�������(Viorateit - 1) Ϊ���ͱ���,�Ա������ʱ�IJ��Ų���Ԥ��֧��������Ȼ����(LogPartit) �����������ȵĹ���������ֵ����Ȼ����(LogGdpt) Ϊ���Ʊ����ͱ��β��ű���Ƶı�����������λ�ϼ���(Numberit) Ϊ���Ʊ������ڽ��лع����֮ǰ,����Ҫ�ȶԽ��ͱ��������Ʊ���֮�������Խ��в���,���Խ��������������֮������ϵ�������� 0. 1890,���,������Ϊ����֮�������Խ���,�����ڶ��ع���������,���Խ��лع������

����(��) ʱ�����з���

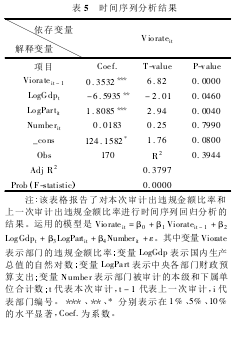

�������Ľ��Ž���ʱ�����лع����,ֵ��ע�����,���ڱ������Υ���������Ҫ����һ�����Υ������ʽ������,���� 1 �����û���������,���Խ���ʱ�����лع������������Ϊ34 × 5 = 170��,���������� 5 ��ʾ��

������5��������ʾ,���ͱ���Viorateit-1�Ļع������ϼ���2��Ԥ��,ϵ��Ϊ��,������1%��ˮƽ������,�����ò�����һ�α���Ʒ��ֵ�Υ�������Խ��,�α���Ʒ��ֵ�Υ�������ҲԽ�ߡ����Ʊ���LogGdp,��ϵ��Ϊ��,��5%��ˮƽ������,�������������ȵĹ���������ֵԽ��,����Ʒ��ֵ�Υ�������Խ��,���������Ϊ�����GDPԽ��,����Ҫ���������֧��Ҳ������,��Ϊ��ĸ���,���Իᵼ��Υ������ʱ�С�����Ʊ���LogPart;,��ϵ��Ϊ��,����1%��ˮƽ������,�������������ȵIJ��Ų���Ԥ��֧��Խ��,����Ʒ��ֵ�Υ�������Խ��,���������Ϊ���Ų���Ԥ��֧��Խ��,����ڵ�����Ҳ��Խ�ࡣ���Ʊ���Number;,��ϵ��Ϊ��,���Dz�����,ֻ�ܽ����ر���,���겿�ű���Ƶı�����������λ����Խ��,����Ʒ��ֵ�����Ҳ��Խ�ࡣ

����ͬʱ,��ģ�͵�ͳ�ƽ���������˵������ R2Ϊ0. 3797,����ģ�����Ч���Ϻ�,����������ۿ��������о���Ҫ��

����(��) �Ƚ��Բ���

������������ͳ���п��Կ���,��������֮�䡢������ƴ���֮���Υ������ʴ��ڼ��˵��쳣ֵ��Ϊ��������Щ����ֵ�Իع�����Ӱ��,��˱��Ļ���Ҫ�����Ƚ��Բ���,����Υ����������ֵ����Сֵ����ǰ 1%������,Ȼ���ٽ��лع�������Ƚ��Բ��ԵĻع���������� 6 ��ʾ���������,���ͱ��� Viorateit - 1�Ļع������ϼ��� 2 ��Ԥ��,ϵ��Ϊ��,������ 1% ��ˮƽ������,����� 5 �Ľ����ȫһ�¡����Ʊ��� LogGdpt��ϵ��Ϊ��,�� 10% ��ˮƽ������,����������ˮƽ���½�,������� 5 ���һ�¡����Ʊ��� LogPartit��ϵ��Ϊ��,���� 5%��ˮƽ������,����������ˮƽ���½�,������� 5 ���һ�¡����,�Ƚ��Բ��Խ����ʱ�����лع�����������һ��,����������һ�α���Ʒ��ֵ�Υ�������Խ��,�α���Ʒ��ֵ�Υ�������ҲԽ�ߡ�

����Ԥ��ִ����Ʊ���������Ԥ�����������Ϊ��һ���ƶȰ���,Ȼ��,�������벿��Ԥ��ִ����Ƶ����ݷ�������,Ԥ��ִ����Ʋ���������Ԥ��Υ��,�����յ���Ԥ��Υ�档Ҳ��������۹��ڲп�,����,���е�ԭ����ʲô��? �����ǻص����ĵ����ۿ�ܡ����ĵ����۷�������,Ԥ�㵥λѡ��Ԥ��Υ��������ǵ�ʽ(5) ����,Ҳ����: ��Ʒ����� × (��ƴ����� + ��ƴ�����) �Q 1��������Ʒ����ʺ���ƴ����ʶ����Դﵽ 100%,����,Ψһ�ܴ��������ʽ�ı�������ƴ�����,�����ƴ����ʴﲻ��һ���̶�,���ʽ(5) һ������,Ԥ��Υ��һ��������ͬʱ,�����Ʒ����ʡ���ƴ�����С,���ʽ(5) �����Ŀ����Ը���Ԥ��ִ����ƵĽ�������ڱ��Ŀ�ʼʱ�ᵽ�Ĺ��¡����ҹ���Ԥ��ִ�������,������Ƽ���������������Դ������,�����ܷ������е�Ԥ��Υ�����⡣�����Ѿ����ֵ�Ԥ��Υ������,��Щ�Ѿ����Դ���,��Щ��������ع�ԭλ,Ҳ������ν����ƴ�����������ƴ���,���ٷ����������ֱ�����,Ԥ�㵥λѡ��Ԥ��Υ���������ǻص�û��Ԥ��Υ���״��,����,Υ�����DZȲ�Υ���,ѡ��Ԥ��Υ����������Ϊ��

�����������ۺ�����

�����ҹ���Ԥ��ִ����Ʊ���������Ԥ�����������Ϊ��һ���ƶȰ���,����,��������,Ԥ�����������Ϊ����û�еõ�����,��������������֮�ơ������Թ���ѡ������Ϊ����,���һ������Ԥ��ִ����ƶ���Ԥ��Υ��֮���õ����۹���,�������벿��Ԥ��ִ�������������֤������۹��ܡ�

������ΪԤ��ִ�ж���Ĺ������������Եľ�����,����Ȩ��Ԥ��Υ�������ͳɱ�,��Ԥ��Υ��������ڳɱ�ʱ,ѡ��Υ��; ����,��ѡ��Υ�档��Ʋ�Ӱ��Ԥ��Υ������,����,Ӱ��Ԥ��Υ��ɱ�,����Ӱ��Ԥ��Υ�澻���档������ƶ��ڹ�������Ԥ��Υ�澿�������������û����յ�����,����Ԥ��Υ�����Ʒ����ʡ���ƴ����ʺ���ƴ����ʹ�ͬ������,��ƴ������ǹؼ�����,Ԥ�㵥λ�Ƿ�Υ���Ǹ���������ƻ��ص���Ʒ����ʡ���ƴ����ʺ���ƴ�����������������ѡ��

�����������벿��Ԥ��ִ����Ƶ����ݷ�������,Ԥ��ִ����Ʋ���������Ԥ��Υ��,�����յ���Ԥ��Υ�档Ҳ��������۹��ڲп�,����ԭ��Ҳ�Ƕ��ġ�����,�ҹ�����������ƶȱ��������ƶȾ���,�����������ʹ�����������Խ���,������ô���ۿ�,�����ص�����Ԥ��ִ����Ƶ����⡣

�������,���ҹ���Ԥ��ִ�������,������Ƽ���������������Դ������,�����ܷ������е�Ԥ��Υ������,�����Ѿ����ֵ�Ԥ��Υ������,��Щ�Ѿ����Դ���,��Щ��������ع�ԭλ,Ҳ������ν����ƴ��������,��ƺ��������üල��ʽ����,��ƴ������ٷ���,���㷢������,����Ҳ����������Υ����,Υ����Ϊ��Ȼ�Ž���ֹ�������ֱ�����,Ԥ�㵥λѡ��Ԥ��Υ���������ǻص�û��Ԥ��Υ���״��,����,Υ�����DZȲ�Υ���,ѡ��Ԥ��Υ����������Ϊ��

���������Ǽ������Ŀ�ʼʱ�Ĺ���,�Խ������ġ������뿪����֮��,�������һ��Ϊ��,�����������ӷֱ�����һ�����ҡ�����ӵķ�����ʵʩ�����Ĵ���,����ץ����С͵,һ�ɶ���,�ĸ���͵�ԵIJ���Ͷ��Ǹ���,˫��͵�Ե�,�Ͷ�˫�֡�������������,С͵��Ȼ��������,Ȼ��,������Щ���������ա���������Ϊ,�ϰ��ղ����뵱С͵,һ����֮���Գ�ΪС͵,������ԭ���,����,�����ӵķ����Dz�����С͵,���Ƿ���С͵��ԭ��,Ȼ�����С͵������ѡ��͵�Ե�ԭ��������������,�ܶ�������С͵���Ը�а������Ȼ��,������һЩ�߷�����������Ϊ,һ����֮����ΪС͵,��Ȼ�п�ԭ��,Ȼ��,�����������Ȩ��Ҳ��������Ҫ�ġ�����,��ѡ���˽������ֳ��ķ����������,��ʵ�������Ĵ���,�ַ���С͵ԭ��,���������������յ�С͵�����ء�������������,ȡ���˱����������ֳ����õ�Ч����

����������Ĺ�������,�������ݷ�������Ԥ��ִ������յ���Ԥ��Υ����Ϊ,�������������ζ��ȡ��Ԥ��ִ�����Ч�������,������ҪԤ��ִ����Ƶ��ƶȲ�����ԸĽ��ԴﵽԤ������Υ��Ч�����ҹ���Ԥ��ִ�����,Ҫ��������������Ԥ��������Ϊ������,��Ҫ������������,һ����,�йز���Ҫ�Ӵ�����,���ڷ��ֵ�Ԥ��Υ����Ϊ,����ֻ������ع�ԭλ,�����ڻع�ԭλ�Ļ�����,��Ҫ�����ϴ�Ĵ���; ��һ����,�йز���Ҫ����Ԥ��Υ���ԭ��,��������Ԥ���ƶȼ���������ƶȱ�����������ɵ�Ԥ��Υ��,Ҫ�ƶ���ز��Ž�������,�����ơ����ƺ��ƶ��Ͻ������ġ���Ȼ,��ƻ��ر������ܲ��ܶ����ơ����ƺ��ƶȽ�������,��δ��ƶȰ���������������Ʒ��ֵ����ơ����ƺ��ƶȶ��ܵõ���Ч����,���ҹ�����������ϵ�ִ�������Ҫ����֮һ��

���������:

����[1]��˳��,����Դ. ����Ԥ��ִ������д��ڵ����⼰�Բ�[J]. ���������ߵ�ר��ѧУѧ��,2004(3) : 55-58.

����[2]ǮХɭ,����. ����벿��Ԥ��ִ����Ƶ�����˼��[J]. ����뾭���о�,2008(4) : 5-8.

����[3]���Ӱ�. Ԥ��ִ����ƿ���Ч������ƻ���������ضȵ�ʵ֤����[J]. �ƻ��¿�,2007(6) : 65-67.

����[4]ŷ������,����,Фϼ. �ҹ����벿��Ԥ��ִ����Ʒ���: ��������ʾ[J]. ����뾭���о�,2009(3) : 28-34.

����[5]Ҷ��,۳ʥ��. Ԥ��������Ƹĸ��о�: ��˼��Ƚ�[J]. ����뾭���о�,2006(6) : 3-7.

����[6]֣ʯ��. Ԥ��ִ����Ƶ����ݡ�����������———���Ի�����ƻ��ص��ʾ�����[J]. �����ල,2002(7) : 47-51.

����[7]�±�. �Ԥ��ִ����ƵĻ���˼·[J]. ����뾭���о�,2005(3) : 44-46.

����[8]Ѧ��. ����Ԥ����������Ԥ��ִ�����ս��ת��———���ڹ����������ӽ�[J]. ����뾭���о�,2012(6) : 42-48.

����[9]����ʤ. ������ƴ���˼��[J]. ����о�,2010(5) : 6-11.

Ϊ�˸���������ƹ�����Ա��ҵ��ˮƽ����ǿ���ƽ�ȫ�Ŀ����ƶȣ��ƶ�����������ϵ��֤�ﵽ������������Ա�����Ļ����ԣ����÷����������������е�ְ�����ã�������ƹ�����ע���ܽ�Ľ����ƶȹ�����һ���ط��������������ϵĿǰ���ڵ�����1.�����...

2001��,�й�֤��ᷢ���ġ����������й�˾�������������ƶȵ�ָ���������Ҫ��,������й�˾���»�����н�ꡢ��ơ�������ίԱ���,��������Ӧ����ίԱ���Ա��ռ�ж���֮һ���ϵı���.2002��֤���䲼�ġ����й�˾��������ʮ�����涨,���й�˾����...

�ҹ�������ơ������ƺ��ڲ���Ƶķ�������

һ�����������Ϊһ��ְҵ��Ӧ�����������乤�����˳е����Σ����ֻ�н�����Щ������Σ��Ż�ȷ������Ϊһ��ְҵ�ĵ�λ��Ī�ġ�������1990���������Ϊһ�ּ�֤��������ʹ���������ƶȰ��ţ�����Ӧ������֮������������ֵ�Ļ�...

һ��������������ʮ�˽�����ȫ��ͨ���ġ��й��������ȫ����ĸ������ش�����ľ���������������ǹ��������Ļ�������Ҫ֧����Ҫ�����ִ������ƶȡ������ִ������ƶȣ����Ӳ����Ż���Դ���á�ά���г�ͳһ���ٽ���ṫƽ��ʵ�ֹ��ҳ��ξð�����Ҫ����...

Ӱ������ҵ������������ϵ����������

��ǰ,�����д�ͳ�Ŵ������ս��Լ������ʱ����ܼ�ǿ�ı�����,��ҵ���е�ί�д���ҵ������ҵ����������Ȩת����ҵ��Ʊ��ҵ����Լ��������������ں����������ڵ�Ӱ������ҵ����ٷ�չ.����ҵ������ȱ����ܡ����ײ���,�����ķ��������������ϵ��...

һ������������Ч�����20����40������������ӳ��˴�ͳ�Ϲ������������������ã���������������˹㷺��Ӱ�죬�����ڸ���������ƹ�����ռ����Խ��Խ��Ҫ��λ�ã���20����70����Ժ�Ч��Ƴ�Ϊ��������������Ƶ�������������Ч���Ϊ...

һ�������������������Ϊ���ơ��Դ�2002�꡶�����ɹ������䲼�������ҹ��������ɹ��ƶ������Ѿ�ʵ����14����ͷ�����������������뵽�ط��Ѿ����еĽ�Ϊ���ס�2013�����£�ʱ�ι���Ժ�������ǿ��Xʡ���У��ڵ��еĻ�����ǿ��Ҫͨ�������...

���ڼ��۶��ӽ������������Ӱ�������о�

һ�������ִ�������ḳ��ÿ������ѡ�ٺͼල������Ȩ��������ͨ��ѡ�ٺͼලӰ�������Թ�����Ʒ�Ĺ�����Ȼ��������Ҳ�����Եľ����ˣ���ѡ�ٺͼල��������Ϊȡ���ڼල�ɱ��������Ȩ�⡣�ģ�����ָ�������ڵ���ѡ��Ӱ��ѡ�ٽ���ĸ��ʷdz�С��ѡ�����...

���������Ϊ�����������������ԭ��

һ�����������Ϊһ�ֿ��ƻ��ƾ����ƾõ���ʷ��������ƶ���ľ��������ί�д������ۣۣ��ݣۣ��ݣۣ��ݡ�Ȼ������ʵ�����е���ƾ��ж������Ͳ��컯��������Ϊʲôͬ����Դ��ί�д�������ƻ���ж������Ͳ��컯�أ����磬Ϊʲô������������Լ�Ч���Ϊ...

������Ƶı���Ŀ�����������Ȩ�;�ӪȨ�����״̬��ȷ�����о������ε�ȫ����Ч���С������һ�ֶԹ���������ǹ�������ʵʩ���üල�Ϳ��Ƶ���Ҫ�ֶΣ���Ƶ����ֹ����Dz�������ģ�����ƹ���Ҫ�õ�������Ч�ķ��ӣ�����Ҫ�Ը�������Ϊǰ�ᡣû�и�����...