�����������

ժ Ҫ

������Ӫ��ҵ���ҹ����øĸ��������������չѸ�٣�Ŀǰ�ѳ�Ϊ�ҹ�������Ҫ�ƶ����������㡣�����ɺ��ӵ��������ֳ����淢չ�ı����������ĸ߷��գ������Dz�����ա�ȫ�����ٵ���Ӫ��ҵ�����Ƚ϶̣���ҵ������������ڸ����������ٵIJ�����յò�����Ч�������һ�����ѳ�Ϊ��Լ��Ӫ��ҵ�ɳ�����չ����Ҫ�ϰ�����˹�����Ӫ��ҵ������տ����о�������ü�ޡ�

�����������ȶ���ҵ������չ���������о�����������������Ϊȫ�ĵ춨�˱�Ҫ�����ۻ�������ϸ�����˹�����Ӫ��ҵ������ռ�������ԭ�����ҵ������ʵ���������Ӫ��ҵ�ij��ʷ��ա�Ͷ�ʷ��ա��ʽ���շ��ա������������ĸ���������˸��˹۵㣬������Ӫ��ҵ������տ��ƹ����������Ӧ�ĶԲߡ�ϣ��ͨ�����ĵ��о����Թ����Ӫ��ҵ�ھ�Ӫ�����������IJ���������⡣

�����ؼ��ʣ���Ӫ��ҵ ������� ������տ��ƹ���

Analysis of the financial risk control and management of privateenterprise

Abstract

����Private enterprise is a new force of China's economic reform and developingrapidly. It has become the main driving force and growth point of China's economy. However, the high-risk implied behind this extraordinary development can not beignored, especially financial risk. Many private enterprises have relatively short life,poor ability to resist risks, can not give effective solutions to the financial risks in allaspects. This problem has become a major obstacle restricting the sustainabledevelopment of private enterprise. Thus, the research on the financial risk control ofprivate enterprises is imminent.

����This paper gives theoretical discourse of the study of enterprise financial riskmanagement at first, laid the theoretical foundation for the full paper. It gives detailedanalysis on the reasons of private enterprise financial risk and generate. Combinedwith the actual situation of the enterprises themselves��it gives personal view fromthe financing risk, the investment risk and the recovery of funds risk of privateenterprises. Also, the corresponding countermeasures of private enterprise financialrisk control and management is proposed. Hope that through this study can avoid thefinancial risks encountered by the private enterprises in business.

����Key Words: Private enterprise; Financial risk; Financial risk control

Ŀ ¼

����1. ����

������1.1 ѡ������

������1.2 �����������

��������1.2.1 ���������

��������1.2.2 ���������

������1.3 �ܽ�

����2. ��Ӫ��ҵ����綨����������λ

������2.1 ��Ӫ��ҵ�Ķ���

������2.2 ��Ӫ��ҵ������

��������2.2.1 �����࣬�ֲ���Χ��

��������2.2.2 ��ҵ��ģС������״����

��������2.2.3 �����������������̣�ͣҵ�Ʋ��ʸ�

��������2.2.4 ��Ӫ��ʽ������

������2.3 ��Ӫ��ҵ�ڹ��÷�չ�еĵ�λ

��������2.3.1 �γ��˹����µ�������

��������2.3.2 Ϊ����ṩ�˸���ľ�ҵ����

��������2.3.3 ���Ҳ����������Ҫ��Դ

��������2.3.4 �ٽ��˸��¼�����ҵ�ķ�չ

��������2.3.5 ���������Dz������������ʡ��Ļ�������Ҫ

����3. ��ҵ�IJ������

������3.1 ������յĸ���

������3.2 ������յķ���

��������3.2.1 ���ʷ���

��������3.2.2 Ͷ�ʷ���

��������3.2.3 �ʽ���շ���

��������3.2.4 ����������

����4. ��Ӫ��ҵ������յ���״���������

������4.1 ��ҵ���ⲿԭ��

��������4.1.1 ���Ӷ��ĺ�ۻ���

��������4.1.2 ��������

������4.2 ��ҵ���ڲ�ԭ��

��������4.2.1 Ͷ�ʾ���ȱ����ѧ��

��������4.2.2 ���ʽ�������Ʊ���

��������4.2.3 ��ҵ�ڲ�����ȱʧ

����5. ��Ӫ��ҵ������տ��ƶԲ�

������5.1 ���ʷ��տ��ƶԲ�

��������5.1.1 �����ҵ��������

��������5.1.2 ���Գ��ʣ��Ż��ʱ��ṹ

������5.2 Ͷ�ʷ��տ��ƶԲ�

��������5.2.1 ������ҵ�ĺ��ľ���

��������5.2.2 ��ز�ҵ����չ����

��������5.2.3 ӵ�п�ѧ�Ĺ�������

������5.3 �ʽ���շ��տ��ƶԲ�

��������5.3.1 ��Բ�ͬ�ͻ�ѡ��ͬ�����۷�ʽ�ͽ��㷽ʽ

��������5.3.2 ��������Ƿ�˿�

��������5.3.3 �������������ƶ�

������5.4 ���������տ��ƶԲ�

��������5.4.1 ͳ����ҵ���ʽ���

��������5.4.2 ע�������������е��źŴ�������

��������5.4.3 ��ǿ����������ߵ�Э����ͨ

������5.5 �����������Ԥ��ϵͳ

����������

���������

������ л

1. ����

����1.1 ѡ������

�����ҹ���Ӫ��ҵ�ڽ�30�������ͻ��Ѹ�ͷ�չ��ͳ����ʾ����ֹ2008��ף��ҹ�����Ӫ��ҵ����ԼΪ1000��ң�ռȫ��������ҵ������85.1�����ҡ�Ȼ���ֽ����Ӫ��ҵ�ڿ��ٷ�չ��ͬʱ���������ظ߳�������������������ϱ�������Ӫ��ҵ��ƽ������ֻ��2.9�꣬����������ҵ�Ӵ������Ի͡���˥��ֻ��10������ʱ�䣬����ˡ����ꡢ��¡��һЩ������ҵ��������һʱ��һ�겻��������伣����Щ��ҵʧ�ܵ���������ԭ������Ƕ��ģ�����ȱ��������ʶ�����չ�������������ҵ�����ɳ���չ�����У�����������������������������ȱ����ѧ����Ĺ��������µIJ���ȱ�����ԡ���ҵȱ��Ӧ��������Σ����ҵ�������Ҫԭ��[1]���ʶ���Ӫ��ҵ��˵�������ҵ�����������ʶ����������ղ���������ԭ��ʵʩ��Ч�ķ��տ��ƹ���������ҵ�������뽡����չ������Ҫ�����塣

����1.2 �����������

����1.2.1 ���������

�������չ�����Դ��������1929��ľ���Σ����ʹ���ǿ�ʼ˼����μ��ٻ������������ķ�����

������Ϧ�����Ǵ�ѧ��������·������(1930)��ʿ������������Э��(AMA)����ĵ�һ�ι��ڱ�������Ļ�����ָ����“������δȻ�������ı���”����������ִ����չ�����һ����Ҫ˼�롣

����20����50������ں����ڣ������Ĵ�˾�������ش���ʧʹ�߲��������ʶ�����չ�������Ҫ�ԣ��Դ˷��չ�����ʼ���������չ�����������֮һ��1956��������·�����������ڡ�������ҵ���ۡ��ġ����չ���——�ɱ����Ƶ���ʱ�ڡ�(RiskManagement-New phase of cost control)��������������ָ��“��ƪ���µ�Ŀ����Ϊ�˸������վ����ڹ���������Ҫ��ԭ��Ӧ����Ϊ��һ���̶��Ͻ����ս���ר����Ա�������ڴ�˾���������˱���Ϊȫְ���վ�����”�˺���չ����ĸ��ʼ�������ӣ�ѧ���翪ʼ��ע���չ�����

����1962����������Э������˵�һ�����ڷ��չ�����ר�š����չ���֮���𡷣���һ���ƶ��˷��չ����ķ�չ��20����60����������������ѧ�̿������ʹ���չ���������Թ㷺������

����20����70����Ժ��չ����Ӵ�ͳ���Ա���Ϊ���ĵķ��չ��������ִ�ȫ��λ���չ�����չ��1983�꣬�����뱣�չ���Э��(RIMS)�������ͨ����“101�����չ�����”����־�ŷ��չ�����ʼ�˹淶�����̡�

����2001�꡶�°������ʱ�Э�顷(���������)���Ƴ���־����ҵ���еķ��չ���ת��ȫ����չ���ģʽ�������϶Է��չ������̵��������ѷ��֣�����������˾����ο��ƺ��������Ѿ������˶����̽����ʵ�������������ʶ���ա����ӷ��յ����ڵ�ȫ����չ�����ϵ���Ĵ����ǡ����ô�Ӣ���Ѿ��䲼�˷��չ�����ϵ��ܻ���ҷ��չ�������

����2004��COSO����ҵ���չ���——���Ͽ�ܡ�����ʽ������ζ�ŷ��չ���������һ���µķ�չ�Ρ��������������Ƚ�����ϵ�����շ�������������ҵ����ȫ����չ�����ϵ��ȫ����չ��������ŷ��չ�����ǰ�ص����ۺ����ʵ��[2]��

����1.2.2 ���������

�����ҹ��Է��չ������о���ʼ��80������ڡ��廪��ѧ����ΰ(1987)�����ڡ����շ�������ߡ�һ���У�ȫ��ϵͳ���о��˷��շ�������ߵķ������������������ۣ�ָ��������ζԷ��ս��ж����붨�����ϵ��о���

����������ѧԺ����˼¼��������(1989)�������۲�����չ���������һ��ȫ�������˲�����յĶ��塢���Լ�������չ����IJ����뷽����

�������������ΰ(1994)��ʿ�������۲�����ա���ȫ��ϸ�µķ����˲�����ղ�����ԭ���ڵĻ�������Ϊ“�����������ҵ��Ӫ���յļ������֣������ù��������ո����������շ�Ϊ���ʷ��ա�Ͷ�ʷ��ա��ʽ���շ��պ��������������”������ȷָ���˲�����յ���Ҫ�ԣ�Ϊ����������������һ���ƽ��춨�˻�����

����������(1995����Ϊ���������“�ɹ�˾�ĸ�ծֱ������ģ����ɸ�ծ��˾�Ĺɶ����ܵķ���”��“��˾�ʱ��ṹ�еĽ����ʱ�����������˾û��ʣ���ֽ�֧����Ϣ�Ŀ�����Ҳ������ͨ�ɶ����ܵ����ֹ�Ϣ���ٻ�û�й�Ϣ�ķ��ճ�Ϊ�������”��

����������(1998)Ҳ���ù��������ո����������շ�Ϊ�����ʷ��ա�ʹ���ʽ���ա��ʽ���շ��պ��ʽ������գ�����Ϊ�����ʷ��ձ���Ϊ�����������������ա�����ʱ���������պ��ʱ��ṹ���ա�

�������Ӳ���������(2002)�ڶԲ�����ս��п��Ʒ��棬���ͨ������һϵ�в������ָ�����ﵽ������ռ���Ŀ�ġ��ƽ�������(2004)��ΪӦ����Χ��“��ҵ��ֵ���”��һ����Ŀ�꣬��Գ��ʡ�Ͷ�ʡ��ʽ���պ���������ĸ�����ķ��ս������ɡ�ʶ��——����——�����Ϳ���”����������ɵIJ�����չ������ƣ����������������յĿ�����Ҫ����ͨ��ָ��������Ͳ���ܸ�ϵ���������С�

��������(2006)�ڵ����ڵĹ�ҵ��������з����ˡ���ǿ����������Ͳ�����ա�,��ָ���ʲ�״�����ѡ��������ѡ�Ͷ��������,�������������������Ŀǰ��ҵ����������ٵ�����,������ҵ�IJ�����շdz���Ҫ������Ϊ��ҵ����ͨ����ǿ�ڿ��ƶȵ���ʵ,��ǿ�ʽ����,��ǿ�ɱ�����,��ǿӦ���˿����,�ƽ����������Ϣ��,��߲�����Աҵ�����ʵȼ�������������ҵ�IJ�����ա�

�������»�(2009)�ڡ����֮�ѡ��ڶ����з����ˡ���ҵ������չ�������Ʋ��ԡ����������˲�����յ�Ӱ�����غͿ���ԭ��,��������˷����ͻ�����ҵ������յĶԲߡ�����Ϊ���յIJ����������ʱ��ṹ�������ر���ծ��ˮƽ��,��ҵ�ʲ�����������,���������ʧ��Ͳ������Ӷ�䲢�����ͨ�������������ʱ��ṹ,���ж�Ԫ����Ӫ,�ƶ������ķ��վ���,��������Ԥ�����Ƶȷ�ʽ����������ա�

����1.3 �ܽ�

�����ӹ��������չ����й������о���ʵ����������Ҫ�Խ�������Ϊ�������������ҵĹ�����ҵ�У�һ�㶼����������չ����������䱸�з��չ������ܺ��йط��չ�����רְ��Ա��ר�Ŵ�����ҵ���յķ�����Ԥ�⡢������������Ϣ�Ĵ��ݺͷ��տ��ƴ�ʩ��ʵʩ�����տ���Ч���ķ������Ľ��ȡ�����һ���ִ�����ҵ�У������˷��չ�����Ϣϵͳ(RMIS)���������ڷ���Ԥ�⡢���վ��ߡ����տ��Ƶ��Ƚ��ֶν��н�Ϊϵͳ����ҵ������չ�����

������Ƚ϶��ԣ��ҹ����ڲ�����չ������о���Ӧ�ö���Ϊ�������ҵ��εIJ�����չ����о��ո����й���ҵ�IJ�����չ������ۺ�ʵ����ȱ����Ϊ����ϵͳ���о���

��������Բ�����չ������й������о������ҹ���Ӫ��ҵ�IJ�����չ�����Ȼ��һ���Ľ�����ã�����������ƶȡ��������Ƶȿ����صIJ�ͬ���������ҹ���Ӫ��ҵ�IJ�����վ��������������ԡ���ˣ�������ҹ���ʵ�ʹ������Ӫ��ҵ��ʵ�ʣ���ȡ���������е��о��ɹ�������Ӫ��ҵ������չ����������о���ʵ���о����ϣ����ص�ͻ������Ӫ��ҵ�����������ķ����о�����ʵӦ�á�

2. ��Ӫ��ҵ����綨����������λ

����2.1 ��Ӫ��ҵ�Ķ���

����Ŀǰ��������ѧ���绹��ʵ��������“��Ӫ��ҵ”һ�ʵ��ں��Ͷ��嶼ʮ�ֵĺ����������д����Ե���ʶ�������������ͣ�

������һ�ֹ۵��ǹ������Ӫ��ҵ���������Ӫ��ҵ��ָ���к��пع���ҵ����Ķ��������ƾ��õ�ͳ�ƣ��������幤�̻���˽Ӫ��ҵ��������ҵ���۰�̨Ͷ����ҵ������Ͷ����ҵ��

�����ڶ��ֹ۵����������Ӫ��ҵ���������Ӫ��ҵ�������ۡ��ġ�̨Ͷ����ҵ������Ͷ����ҵ��

���������ֹ۵����������Ӫ��ҵ���������Ӫ��ҵ���ָ����ע��ĸ���˽Ӫ��ҵ�����幤�̻�[3]��

������Ȼ��Ӫ��ҵ�Ķ��庬�����壬������Ӫ��ҵ���������ص㣬����Ȩ�����������������IJ��õ��ǵ����ֹ۵������������ġ�

������Ӫ��ҵ�д�����С��ҵ�����Ⲣ����ͬ����Ӫ��ҵ������С��ҵ�����������Ҫ��������С��ҵ����Ӫ��ҵ����ϵ������

������ϵ����Ӫ��ҵ����С��ҵ�ķ�չ���ߺ���ỷ������Ϊ���ѣ�����“�������”�ij�־�����ҵ��

����������С��ҵ�ǰ�����ҵ��Ӫ��ģ���࣬��Ӫ��ҵ�ǰ�����ҵ�����������ʷ��࣬���߿��Խ��棬����С��ҵҲ��������Ӫ��ҵ��Ҳ���������������Ƶ���ҵ������Ӫ��ҵҲ��������С��ҵ��Ҳ�����Ǵ�����ҵ���ش�����ҵ��

������������ʾ����С��ҵ�� 90%����Ӫ���ã�����Ӫ��ҵ�� 99%����С��ҵ��

����2.2 ��Ӫ��ҵ������

�����ҹ�����Ӫ��ҵ�Ǿ������۵� 30 �������չ�����ģ��������ҵ��ȣ��ҹ�����Ӫ��ҵ�������������ص㣺

����2.2.1 �����࣬�ֲ���Χ��

������Ӫ��ҵ�������ܴ���������ҵ������ռ���ž������ơ�������ˣ���Ӫ��ҵ�ľ�Ӫ��ΧҲ���൱�Ĺ㷺,���˼������ʽ��ܼ��ȼ���ߵ�������ҵ�⣬��Ӫ��ҵ�㷺�ķֲ��ڵ�һ�����������ҵ�ĸ�����ҵ�������漰��ᾭ�ú�����ĸ����棬������ҵ������ҵ������ҵ��ũҵ����������ҵ�Ⱦ�������ҵ�������������ڡ����ҹ�����Ӫ��ҵ��Ҫ�����ڵڶ���ҵ�͵�����ҵ���ڵ���ķֲ��ϣ��ҹ��Ķ��������в��������Ŵ�������Ӫ��ҵ���������ھ��÷���Ķ�����������Ӫ��ҵ�ı������ߡ�

����2.2.2 ��ҵ��ģС������״����

������Ӫ��ҵ�ڳ������ڣ������ܵ��ʽ𡢼��������ߵȸ���������ƣ���ҵ��ģһ�㶼��С�����ҹ�����Ӫ��ҵ�ķ�չ�Ƚ����������ҵ��ģС���ʽ�ȱ����������Եø���ͻ�������� 2011 ��������ȣ�ȫ���Ǽ�ע���˽Ӫ��ҵ�ѳ��� 900 ��ң�ע���ʽ��ܶ�� 25 ����Ԫ�����幤�̻����� 3600 ��ע���ʽ��ܶ�� 1.5 ����Ԫ����Щ���ݱ�����Ŀǰ�ҹ���Ӫ��ҵ��ƽ��ÿ��ע���ʽ�Ϊ 58.89 �ʹ�������ҵ�������

������Ӫ��ҵ�Ĺ�ģС���ʽ�ȱ���Լ��������أ��������ڲ����ϵı���Ҳ�Ƚϲ����Ӫ��ҵ��һЩ����ָ���������ҵ���бȽϣ����Է�����Ӫ��ҵ�IJ���״��ԶԶ���ڴ�����ҵ�������� 1-1�����巴ӳ�������������棺

������1����Ӫ��ҵ���ʲ���ծ��ƫ��

����2009 ���ҹ�����Ӫ��ҵ�ʲ���ծ�ʸ��� 60%��Ҳ���ڴ�����ҵ�� 57%��������Ӫ��ҵ�ij��ڸ�ծ����ȴ���ڴ�����ҵ����ʹ����Ӫ��ҵ����ͨ�����ڸ�ծ�����ҵ�̶��ʲ��ϵ�ȱ�ڣ�ֻ���������ڽ�����ֲ�������һ���̶��ϼӴ�����Ӫ��ҵ�IJ�����ա�

������2����Ӫ��ҵ�ľ�Ӫҵ��ԶԶ���ڴ�����ҵ

������Ӫ��ҵ�ĸ��ֻ����������ȴ�����ҵҪ�Ӫҵ�����ʺ��ʱ������ʶ�ԶԶ���ڴ�����ҵ��2009 ���ҹ���Ӫ��ҵ��Ӫҵ�����ʵ��� 3.6%���������ҵ 7.1%��ȣ������ʼ�����£�����Ӫ��ҵ���ʱ��������� 9.2%�� 10.5%,ҲԶԶ�ص��ڴ�����ҵ�� 16.1%��

������������Ӫ��ҵ�Ļ����������ɽ��������ҳ��ֳ��»������ơ�ȥ��ǰ�߸����ҹ���Ӫ��ҵ�����ʾ�Ȼ���� 3%��60%�� 70%����Ӫ��ҵ�����������ص���������[4]��

�� 1-1 2009 �ҹ��С���С����ҵ�IJ���״�� ����λ��%��

����2.2.3 �����������������̣�ͣҵ�Ʋ��ʸ�

������ͳ���ҹ���Ӫ��ҵ����������̣�ƽ������ֻ�� 2.9 �꣬������Ӫ��ҵ�������ڼ������̵�ͬʱ�������Ҳ�dz��ĵͣ����� 10%����Ӫ��ҵ��������ģС�Լ��ʽ�ȱ����Ӱ���£�������Ч�ʵͣ������γɹ�ģЧӦ�������ɱ���Խϸߣ��Ӷ�ʹ�����г���ȱ����Ӧ�ľ������������ҹ���Ӫ��ҵ�ķ�չ��Ҫ�������Ͷ��ܼ��Ͳ�ҵ�ϣ���ģ��С���������ܵ��ⲿ������Ӱ�죬���պܴ�

����2.2.4 ��Ӫ��ʽ������

������Դ�����ҵ��˵����Ӫ��ҵ����Ͷ���١���Ч����ص㣬�侭Ӫ��Χ�㡢��Ӫ��Ŀ�ḻ�Լ���Ӫ�����������ò���ʱ�����Ը����г��ı仯���ٵĸı�������������Ʒ�ṹ���ܿ��ȥ��Ӧ�г��Ŀ��ٱ仯���ȹ�����ζࡢ��֯�ṹ���ӵĴ�����ҵ���߿��ٷ�Ӧ�����ơ�

����2.3 ��Ӫ��ҵ�ڹ��÷�չ�еĵ�λ

������Ӫ���õĿ�����������ģ��Ѹ�������ҹ����ò����˾������ص�Ӱ�죬��Ϊ�ҹ�������������Ҫ��������Ӫ��ҵ�ڽ����Ա��ҵ������ȫ���������룬�Լ��ٽ����÷�չ�ȷ��淢������Ҫ�����á�

����2.3.1 �γ��˹����µ�������

�������ܹ��к��пعɵĴ�����ҵ�ǹ��Ұ�ȫ�ı��ϣ��ǹ��ú���ҵ��չ��֧�������Ҵ����Ź��ҵļ���������ʵ��������Ӫ����Ҳ��һ֧���ɺ��ӵľ����������ǹ��÷�չ��һ֧��������Ŀǰ��С��ҵ�Ѿ�����һ�ڻ���ռ�й���ҵ����99%����������ղ�Ʒ�ͷ����ֵԼռ����������ֵ��60%����1980���������ǹ��в��Ų�ֵ��ƽ��ÿ��30%���ҵ��ٶ�������Ϊ�����ҹ���������������ͻ���Ĺ��ס�

����2.3.2 Ϊ����ṩ�˸���ľ�ҵ����

�����ҹ����������˿����Ĺ��ң���ҵ������һ��ͻ����������⡣���塢˽Ӫ��ҵ�ڽ����������������˾�Ĺ��ס�Ŀǰ��С��ҵ�ṩ��75%�ij����ҵ��λ�������ϱ������������ĸ�;��ýṹ�����У��ڹ��кͼ�����ҵ��ҵ��Ա���ٵ�ͬʱ����Ӫ��������ҵȴ�������300���������λ������������ҵѹ����Ϊ�ȶ���������˹��ס�

����2.3.3 ���Ҳ����������Ҫ��Դ

������1986��1998������ʱ����ҹ�����˽Ӫ�����Ͻɵ�˰���ܶ�������14��������˽Ӫ����˰��ռ����˰�յı�����2002���Ѿ��ﵽ��50%��2010��ȫ������˽Ӫ��ҵ���˰���ܶ��1.1����Ԫ����2005��������������ٶȴ�22.2%,�ȹ�����ҵ�������ٶ�8.1%�߳��ܶࡣͬʱ���塢˽Ӫ����˰���Ѿ���Ϊ�ط����������������Ҫ��Դ����Ϊ���˵ط����ú��Ʋ����������Ҫ;����

����2.3.4 �ٽ��˸��¼�����ҵ�ķ�չ

�����������ҹ��Լ������ͨѶ�����﹤�̺����ӵ�Ϊ�����ĸ��¼�����ҵ���ٷ�չ��

����һЩ��Ӫ��ҵ����ʾ�����������롣��Ӫ��ҵ���ٵľ���ѹ���Ƚϴ������Ķ�����ǿ���������Ļ��Ƹ��죬���г��������ƶ�ֱ�������������������ijɹ����ࡣ

����Խ��Խ�����Ӫ��ҵͨ��С���¡�С���졢С���������м������죬��Ӫ��ҵ�Ǵٽ��Ƽ�����Ҫ������

����2.3.5 ���������Dz������������ʡ��Ļ�������Ҫ

������1998�����ҹ����塢˽Ӫ�������Ʒ���۶��Ѵﵽ��12195��Ԫ�������˹��м����пع���ҵ�ͼ��徭������Ʒ���۶��11853��Ԫ����Ϊ������ҵ����Ҫ��ɲ��֡���Ӫ��ҵ�����ʲƸ��;���Ƹ��Ĵ����ߣ��ṩ�IJ�Ʒ���������˷ḻ������Ⱥ�����������������Ļ�����

3. ��ҵ�IJ������

����3.1 ������յĸ���

�������ڲ�����յĺ��壬���۽������ֹ۵㣺

������һ�ֹ۵���Ϊ������վ���ͨ����˵�ij��ʷ��գ���ָ��ҵ���ڸ�ծ�������ĵ������黹����ͳ�����Ϣ�Ŀ����ԣ�һ���ò���ܸ�ϵ����������ֻ����ҵ��ծ��Ӫ�йأ���������IJ�����ա�

�����ڶ��ֹ۵���Ϊ���������ָ��ҵ���ʽ��˶����ĸ������У����ʽ�ijO���ʽ��Ͷ�롢�ʽ����Ӫ���ʽ�ķ��䣬���ڸ������Ի���Ԥ�ϺͿ��Ƶ����أ�ʹ��ҵʵ�ʵIJ��������Ԥ�ڵIJ������淢��ƫ�룬���������ʧ�Ŀ����ԣ��ù۵��ǹ���IJ�����ա�

���������ֹ۵���Ϊ��ҵ���еľ�Ӫ���ն��Dz�����գ���Ϊ��Ӫ�����ܹ�������Բ�����������ӳ����������Ǿ�Ӫ���յĻ��һ����֣�����һ�����㷺����Ұ�¶Բ�����յ��о���

�������ܾ�Ӫ�����ܹ��Բ�����������ӳ������������һ�����ϵ�˳��Ӫ���ߵ�ʧ���Ӫ�����Ե�ʧ�ܣ�����˵����ҵӦ�Ծ�Ӫ���ղ������Ӷ�������ҵ�IJ���Σ����������˵û�з����Ϳ��ƺ���ҵ������ա���ˣ����ڱ���̽�ֵ�Ŀ�ģ����Եڶ��ֹ۵�Ϊ���ߴӹ���ĽǶ����о���Ӫ��ҵ�IJ�������Լ���������[5]��

����3.2 ������յķ���

���������ʱ��˶��Ĺ��̿ɻ���Ϊ���ʷ��ա�Ͷ�ʷ��ա��ʽ���շ��պ����������ա�

����3.2.1 ���ʷ���

�������ʻ����ҵ������Ӫ�����㣬��ҵ�O�ʽ����ҪĿ��������������Ӫ��ģ����߾���Ч�档�����ҵ������ȷ��������Ч���Ϳ���ʵ���侭ӪĿ�ꡣ�������г�����˲Ϣ��䣬��ҵ�������漤�ң�����������ʧ�Ӷ�ʹ�óO�ʽ��ʹ��Ч����кܴ�IJ�ȷ���ԣ��ɴ˲����˳��ʷ��ա���ҵ�����������Է�Ϊ�����࣬һ����������Ͷ�ʣ���һ���ǽ����ʽ𡣶��ڽ����ʽ𣬷Ŵ���һ���ϸ�涨�˽���˵Ļ��ʽ���������ͻ������������ʽ��ܲ���Ч�棬��ҵ���ܰ��ڻ�����Ϣ���ͻ�ʹ��ҵ��������ľ��ô��ۣ����صĽ��������Ʋ����ա���ˣ������ʷ��ձ���Ϊ��ҵ�ܷ�ʱ�ػ�����Ϣ[6]��

����3.2.2 Ͷ�ʷ���

����Ͷ�ʷ�����ָ��Ͷ�ʹ����л�Ͷ������Ժ�Ͷ���߷���������ʧ�Ͳ����ջ�Ͷ�ʣ���ʵ��Ԥ������Ŀ����ԣ��Ӷ�Ӱ����ҵӯ��ˮƽ�ͳ�ծ�����ķ��ա�Ͷ�ʷ�������ҵͶ�ʾ����в��ݺ��ӵ���Ҫ���ݡ���ҵͶ�ʵ�Ŀ�����ڻ�ȡ���棬��Ͷ�ʷ��պ�Ͷ�����������ģ�ͨ��Ͷ�����������Խ�ߣ������ٵ�Ͷ�ʷ��ս���Խ������ҹ���Ӫ��ҵ�ձ����Ͷ�ʾ���ȱ����ѧ�ԣ�Ͷ����Ŀ���ܻ��Ԥ�ڵ����棬Ͷ���������ջأ��Ӷ�������ҵ������IJ������[7]��

����3.2.3 �ʽ���շ���

�����ʽ�����ҵ������ԴȪ������ҵ��Ӫ֮����ֻ�г�����ʽ���ܱ�֤��ҵ������Ӫ����������С��ʽ����һ������������̣�һ�Ǵӳ�Ʒ�ʽ�ת��Ϊ�����ʽ𣬶��Ǵӽ����ʽ�ת��Ϊ�����ʽ�������ת���Ĺ����У�����ʱ�估���IJ�ȷ���ԣ��γ�����ҵ�ʽ�Ļ��շ��ա���ҵ�ʽ���Ӫ���տɱ���Ϊ��һ�Dz���Ʒ�Ŀ���ѹ������ʽ������գ��Ӷ�������ҵȱ���㹻�������ʽ�ʹ��ҵ�������������������ҵӦ���˿������շ�������涨�����ջأ��γɻ��˶������ʧ�����Ӧ���˿�ٳٲ����ջأ��ͻ�������ҵ���ʽ�ռ�ú��ʽ�ɱ�������ʽ���ת���ѣ����صĵ�������ͣ�͡�

����һ��Ӧ���˿��Ϊ���ˡ����ˣ��ͻᵼ����ҵ����״����[8]��

����3.2.4 ����������

���������������ҵ����ѭ�������һ�����ڣ�����ָ��ҵʵ�ֵIJ���ɹ���Ͷ���ߵķ��䡣������������ָ�������������ܸ���ҵ����������Ӫ������IJ���Ӱ�졣

������һ����ʱ�ڡ�һ���Ļ����£������������������Ͷ�������ԣ������ҵ��������ǿ��ҵ��ӯ�������������������Ҳ�з��գ����������������ή����ҵ�ij�ծ����������Ͷ���ߵĻ����ԣ�������ҵ�ľ�Ӫ���ա����磺��ҵ�������ʽ��ȱʱ�ڣ��Ի����ʽ����ʽ������ɣ��ҽ����ͱ�Ȼ���������ҵ�ij�ծ������Ӱ����ҵ�������Ĺ�ģ��������ҵͶ���ߵò���һ����Ͷ�ʷֺ죬���Թ�Ʊ��������ʽ���з��䣬������Ͷ���ߵĻ����ԣ�������ҵ��������Щ�������ҵ���ķ�չ��������Ӱ�졣��ˣ���ҵ�����Ƿ����������䣬Ҳ��������ʲôʱ�䡢��ʲô��ʽ���У�������һ���ķ�����[9]��

4. ��Ӫ��ҵ������յ���״���������

�����ҹ���Ӫ��ҵ���ڲ�����յ�ԭ���кܶ࣬��ͬ�IJ�������γɵľ���ԭ��Ҳ������ͬ����Щ������յIJ���������������ҵ�ⲿ�ģ�Ҳ��������ҵ�����ġ�

����4.1 ��ҵ���ⲿԭ��

����4.1.1 ���Ӷ��ĺ�ۻ���

������Ӫ��ҵ������յ��ⲿԭ����Ҫ�����ڸ��Ӷ��ĺ�ۻ������������Ǽľ��û����������������ɻ���������Ļ���������Դ�����Լ��г����������ǹ�ͬ��������Ӫ��ҵ֮�С�������Ӫ��ҵ���ԣ��ⲿ��ۻ����Ƕ���Ҳ���ȷԤ��ģ�������ҵ������������ͬʱҲ�����ž�ķ��ա�����Ӫ��ҵ���������Ҫ������һ���Ļ���֮�У���չ��ͬʱҲ�ܵ���Щ��������Լ�����磺���õ����巢չ�̶Ⱥ���ҵ���г������ȡ��Ŵ����ߵĵ������������ʵı䶯�ȣ���������һϵ�еķ��գ�����֧����Ϣ��������ķ��գ�Ͷ�ʺ��г�����������ķ��գ���Ӫ��ҵ���������IJ����������������ȱ���г������Ӧ���ⲿ�г��仯����������˲�����յIJ����Dz��ɱ����[10]��

����4.1.2 ��������

��������Ӫ��ҵ������ղ������ⲿԭ���У���������Ҳ��һ�����⡣������Ӫ��ҵ������Ͷ���ʽ��٣���������Ӫ����������Ҫ���ʽ�ͱȽ϶ࡣ��2009����鱨����ʾ������40%����Ӫ��ҵ���ʽ���š���Ӫ��ҵ��Դ������Ҫ���������д�����������е���ع涨������Ӫ��ҵ�������������Եõ����㡣�����й����ݱ�������70%��Ӫ��ҵ��Ϊ�����ѡ���������ƶ���ȱ�ݣ���Ӫ��ҵҲ����ͨ����Ʊ�г�ļ���ʽ���������ʹ����Ӫ��ҵ����һ���IJ�����ա�

����4.2 ��ҵ���ڲ�ԭ��

����4.2.1 Ͷ�ʾ���ȱ����ѧ��

�����ҹ�����Ӫ��ҵҵ��������Ͷ�������Ǿ�Ӫ�ߣ����������ֱ��Ӱ����ҵ���ߣ�Ӱ����ҵ��չ��ɰܡ��������Щ��Ӫ��ҵҵ����������Ψ�Ĺ����Ϊ�Լ��˲��ŵù���������Щ�ƻ���Ա�Բ���֪ʶǷȱ����ҵ�����������ȱ����ѧ�ԣ�������ʧ�����������գ������Ӿ���ҵ����[11]��

�����ҹ���Ӫ��ҵͶ�ʾ���ȱ����ѧ����һ������������Ͷ��äĿ�ϵġ���ҵΪ�������������ʵ�ʵ�äĿ�����ģ��ֻ���ض�Ԫ����Ӫ���������������������ҵ�������ʽ�ʵ�����ڲ����������ȵȡ���ҵ�ڶ�Ԫ����չ��ͬʱ���ʽ����������ʹ����ҵ�ʽ��ȱ����ҵ�����н�����࣬�������ղ��أ�Ƿ���ֻ����ϣ�������һ������ѭ���£���ҵ��ծ�������ϼӴ������Ҳ����֮���ӡ��ܶ�С��ģ����Ӫ��ҵһ��Ͷ��ʧ��ͻ������ŵ��յ�Σ�ա�������������ҵ���˼��ž�����äĿ���Ԫ����Ӫ��������ĵ��ԡ����ز�������Ʒ����ҵ���̫��������Դ���ڷ�ɢ������ɾ��˴�������Σ���������������ŵ�ʧ��[12]��

����4.2.2 ���ʽ�������Ʊ���

������Ӫ��ҵ�ʽ�ʹ��ȱ�ټƻ�����Ӫ������ʽ�����⣬������������������ҹ���Ӫ��ҵ���ʽ�������Ƶı�����Ҫ������Ӧ���˿��ղ��ء�

���������Ӫ��ҵ�����IJ�Ʒ�������г����������г����г��������ң���ҵ�ձ���ڲ�Ʒ��������û�н����ϸ���������ߣ�ȱ�������Ĵ��մ�ʩ��Ӧ���˿�ܶ��ֻ��γɴ��ˡ���ҵΪ�����������������г�ռ���ʣ���������������ʽ���۲�Ʒ��������ҵӦ���˿�������ӡ���Ȼ��һ���̶�������������������������ӵ�Ӧ���˿�Ҳ����ҵ������һ���ķ��պ���ʧ���ݵ��飬Ŀǰ�ʹ���Ӫ��ҵ���ԣ�Ӧ���˿����Լռȫ�������ʲ��� 1/3���ʲ����ڱ�ծ������ռ�ã�����Ӱ����ҵ�������ԺͰ�ȫ�ԣ�����ҵ������IJ�����ա�

����4.2.3 ��ҵ�ڲ�����ȱʧ

����������Ӫ��ҵ���������յ��������ޣ��������������оͱ���ͨ��������չ����滮����ǿ������Ŀǰ������Ӫ��ҵ���ڲ������ƶȻ�����ȫ����ҵ�����ڲ��������ϵ���������ʽ�O��Ͷ�롢���յ�����ķ���ȷ����ϴ���Ȩ�������������ҵ�����ʹ���ʽ�İ�ȫ�ԡ����������õ���֤����ְ��ֹ�����Ȩ������Ƽ�¼���ʲ�������Ԥ������ͱ����ƶȵȻ��ڶ�û����ȷ�Ĺ淶�������ᵼ�»�Ʊ���IJ�ʵ��

������ҵ��Ϣ��¶�IJ���ѧ�Ͳ��淶��Ӿ���ҵ���õĶ����صĵ������в��Ҵ������Ӫ��ҵ�������ͺ��п��ܵ�����ҵ�ʽ���������ʲ���ծ���Ӷ�������ҵ�IJ������[13]��

5. ��Ӫ��ҵ������տ��ƶԲ�

����5.1 ���ʷ��տ��ƶԲ�

����5.1.1 �����ҵ��������

������1�������ⲿ�����ʻ���

�������ܹ����ڷ������Ѿ�ȷ������Ӫ��ҵ�ĺϷ���λ���������е�һЩ���ߺ���ҵ�����ȷ��滹����Ҫ��һ�������ơ�

�������ȣ�����Ӧ����������Ӫ��ҵ�����ӣ�ʵ�п��ɵ��г���ͷ�������ʹ�ø�����ʽ�������Ӫ��ҵ��������һζ��ֻ֧����Щ���ʵĴ�������ҵ������Ӧ���ڱ�֤�����ʽ�ȫ������£�Ҫ���Ӷ���С��ҵ�Ĵ���Ͷ�룬ʹ����Ӫ��ҵ���ڹ�ƽ���ʽ�����λ�����⣬���ɲ��չ������������ר��֧����С��ҵ��չ�����������У��⽫��������С��ҵ�ķ�չ[14]��

������Σ���Ӫ��ҵ���ⲿ���ʻ����Դӹ�Ʊ�г���ã���������Ҫ�����ʱ��г��ṹ��

������Ʊ�г�Ӧ��ʹ��Ӫ��ҵ�������ҵ��ƽ�ȵ��г��������ݽ�������ʱ��г�����������Ӫ��ҵ��ƫ����ͬʱҲҪ�����߱���������Ӫ��ҵ���������С��������ؿ���Ӫ��ҵ������������

������2����Ӫ��ҵ�������ʵ����

���������Ӫ��ҵ�������������ⲻ����Ϊ�ⲿ������������խ����ҵ���������ʵ�Ҳ�����е�ԭ��֮һ����Ӫ��ҵҪǿ�����ù�������ҵ��Ӫ�����ȣ�������������Ϊ������������ΪŦ����������Ϊ�ܸˡ����ٻ���������Э������ͬ��չ�����������ϵ��

����������ˣ���Ӫ��ҵҪ���Ӿ�Ӫ�������ƣ���ʱ�����ʲ��ṹ�Ͳ�Ʒ�ṹ����������������·���²�Ʒ����������������������г�����������Ȩ����ȡ���о������Ƶ���Ŀ�ڹ�Ʊ�г�������[15]��

����5.1.2 ���Գ��ʣ��Ż��ʱ��ṹ

������ҵ���ʽ�������ʽ�����ǽ����ʽ�һ����ҵֻ�������ʽ��û�н����ʽ���Ȼû�г��ʷ��գ����ܳɱ��ϸߣ����治��������ծ��ɱ����ߣ���ҵ�����ʽ�ɱ���Ȼ���Խ��ͣ����������ߣ������ʷ���ȴ��Ӵ������Ӫ��ҵ������ҵ��Ĺ����У��ڳ���֮ǰҪ����ҵ�ʽ����������к�����Ԥ�⣬����ȷ���ʽ������������ʹ���ʵ���������������ƥ�䣬�����ֺ����ĸ�ծ��������ܳ��ʻ�еIJ�����ա�����֮�⣬��Ӫ��ҵҪ��ȷ���㳥��ծ��ʱ��������ҵ��ծ�����������Ӳ���Ҫ��ծ��Լ�ʽ�ʹ�÷��ã�����ά����ҵ�������ٳ���������������ҵ���������������[16]��

����5.2 Ͷ�ʷ��տ��ƶԲ�

����Ҫ����Ͷ�ʷ��յIJ���Ӱ�죬���Դ�Ԥ���ͷ�ɢ�����Ƕ������ǡ�

�������ȣ���Ӫ��ҵӦ�ÿ�ѧ��ȷ��Ͷ�ʶ����Ͷ�ʹ�ģ����Ͷ��֮ǰ��Ҫ����ʵ���Ѽ�������ϣ�����ȷ��Ͷ����Ϣ�����ص����Ŀʵʩ�ı�Ҫ�ԡ������Ŀ����ԡ����õĺ����Խ������ܵĿ�ѧ��֤������δ������������к���Ԥ�⣬�����ո߶�����͵ķ����ų����⣬ֻ���ʽ�Ͷ����Щ��ʵ���еķ�������Է���Ͷ�ʷ��վ���ʮ����Ҫ�����á�

�������һ������Ӫ��ҵ�ڸ��Ԫ���ľ�Ӫս�ԡ���Ȼ����Ԫ���ǿ��Է�ɢ��ҵ��Ͷ�ʷ��յģ����DZ�����ʶ�����������Ͷ�ʶ�Ԫ�������Է�ɢ��ҵ��Ͷ�ʷ��ա���ˣ���Ӫ��ҵ�ھ�Ӫ�����������������ϵ���ҵʱ�������������¼��㣺

����5.2.1 ������ҵ�ĺ��ľ���

������ҵ�Ķ�Ԫ�������ܷ�ɹ����ؼ�������ҵ��û�к��ľ��������ȶ��������൱�������Ƶ���Ӫҵ������ҵ�������ҪԴȪ����ҵ����Ļ�������ҵӦ��ͨ�����ֺ�������ҵ��������Ϥ���ó�����Ӫҵ����ǿ��ҵ���ľ���������Ϊ��һĿ�귢չ��Ԫ����

����5.2.2 ��ز�ҵ����չ����

����Ͷ����ҵ����Ӫҵ�������������Ͳ�Ʒ������ʹ���½���IJ�ҵ��������ҵ���еIJ�ҵ�����ڼ����ϡ��г��϶��������ƶȡ��������Ա�֤��ҵ�����²�ҵ֮���ڼ����ϡ�Ӫ���ϡ�����ʵ���ȷ��涼�����˾������ơ�

����5.2.3 ӵ�п�ѧ�Ĺ�������

�����ܶ���Ӫ��ҵ�Ĺ������ƶ�����ȫ�����ѡ���˶�Ԫ����Ӫ����ô���������Ϊ����Լ���ء������ҵҪ���ӹ������ƣ����������˲Ÿ���ҵ��Ͷ�ʶ�Ԫ����Ͷ�������

����ͨ��Ͷ�ʾ��ߵ�Ԥ���ͷ�ɢ��������Ӫ��ҵ�IJ�����գ��Ӷ������ҵͶ����Ŀ������[17]��

����5.3 �ʽ���շ��տ��ƶԲ�

��������Ӫ��ҵ���ʽ���ջ����ϵķ��տ�����Ҫ�����ڶ�Ӧ���˿�Ļ��գ������Ӫ��ҵ�ɲ�ȡ���µĴ�ʩ��

����5.3.1 ��Բ�ͬ�ͻ�ѡ��ͬ�����۷�ʽ�ͽ��㷽ʽ

�������ڲ���״��������״���õĿͻ������������ķ�ʽ�������ۼ����������������ö�����ڣ���������״�����á���ծ������Ŀͻ������ܲ�ȡ������ʽ��������ɲ���Ҫ�Ļ�����ʧ��

����5.3.2 ��������Ƿ�˿�

�������ѷ�����Ӧ���˿��ҵӦ����ȷ�涨����Ա��Ҫ�����Ʒ���ۣ���Ҫ��������������ȷ��ʵ�������Ρ������ھ�Ӫ������������������ǣ�浽����ԭ����ͻ���Ƿ����ģ�Ӧ������ȡ��ʩ���������û�����������ʽ���Ծ����ջ��ʽ𡣶���ȷʵ�����ʽ���ת���ѵ���ҵ��Ӧ��ȡ��������ƻ���������Ƿ��Ҳ�ɲ�ȡ��������µ�ҵ���ף���Ҫ���������ÿһ���¿��⣬ÿ�ν���黹һ���ֳ��ˣ�����Ƿ�

����5.3.3 �������������ƶ�

�������ڶ�Ӧ���˿���������з�����������ǿ���չ�������ҵӦ���ݽ�����ԭ��Ӧ���˿���ỵ������ͬʱ��Ӧ������������ȷ�������ʱ������������������ͽ��Ա��ⳤ�ڴ���������ɵ������Է��գ�������ҵ���������[18]��

����5.4 ���������տ��ƶԲ�

������Ӫ��ҵ��������������������ͷ�����������档����������������ҵ�ʽ����Դ����������ǹɶ���ȡ��ҵ�����Ҫ����ע������֮���ƽ�⣬��ǿ������ռ�⡣���������տ��ƿɴ������������������С�

����5.4.1 ͳ����ҵ���ʽ���

�������ǵ�ͨ�����͵�Ӱ�죬�мƻ��ؽ����۸�䶯�������𣬱�֤������䲻Ӱ����ҵ�ļ��������������ֹ������Ϊ��ͬʱҲҪ������ҵ��һ������������ʽ�ʹ����Դ��������ҵ������������Ҫ����ֹ��ҵ���ڲ�������������������������ա�

����5.4.2 ע�������������е��źŴ�������

�������ʱ��г������У��������ķ�ʽ��ʱ����ȶ���������Ͷ���ߴ�����ij����Ϣ��Ӱ����ҵδ���ij��ʡ���ˣ���ҵ�ھ��������������ʱ����Ҫ����Ӱ��������������⣬��Ҫ���ǵ�����������ʱ��г������ݵ��źż��ʱ��г����������ķ�Ӧ�����ǵ���ҵδ�����ʵ�Ӱ�졣

����5.4.3 ��ǿ����������ߵ�Э����ͨ

������������е�һ����Ҫ�����������ڲ�����ȷ���������ϵ�������IJ�����գ���������Ч�������ֹ�ϵʱ���ܻ������ҵδ����ɶ��������ѣ�Ա�������Բ��ߵ����⡣

������ˣ����������ķ��տ�����Ӧ������������й�ͨ����Ҫ���ǵ��������棬ҲҪ���ǵ��������棬��ֵ��������ǵĻ����ԣ��ٽ���ҵδ����չ��

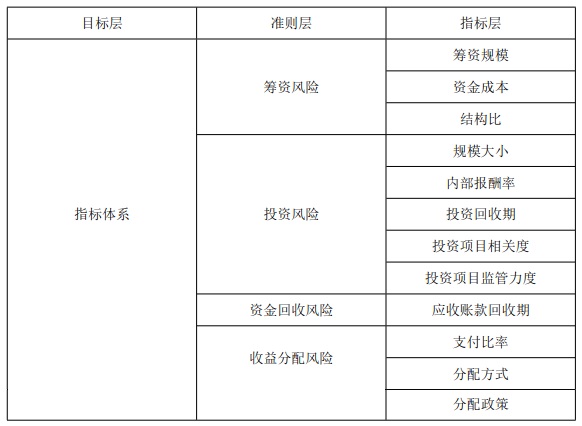

����5.5 �����������Ԥ��ϵͳ

������Ӫ��ҵ�����ڳ������ڽṹʮ�ּ�һ��û�в������Ԥ�����������ְ�ܵ�ȱʧ���������Ӫ��ҵ�ķ�չ�ܵ�һ�����谭���ӹ���ѧ�Ͻ����ṹ�������Ļ������ڣ������Ӫ��ҵӦΪ�Լ�����һ�������IJ������Ԥ��ϵͳ�����ȣ�Ҫͨ�������ֽ�����Ԥ�㣬��ǿ�ֽ������Ϊ��ҵ�ṩԤ���źš��ֽ�����Ԥ������ҵ����������ر���Ҫ��һ�����ڣ��ֽ�������ȷԤ�㣬����Ϊ��ҵ�ṩԤ���źţ�ʹ��Ӫ���ܹ������ȡ��ʩ�����������ʽ𣬼ӿ��ʽ���ת�����ⷢ���ֽ��벻�����Υ��������Σ�ȷ������Ԥ������Ϊ�жϲ�������ṩ���ݡ�������Ӫ��ҵ�������Ԥ����������ָ����ϵ�����ṹ���£�

�� 1-2 ��Ӫ��ҵ�������Ԥ����������ָ����ϵ

�������ճ���ȡ���չ����У���Ӫ��ҵӦ���ڻ�̬�ؽ�Ԥ��ָ�����ٽ�ֵ���бȽϣ���Ԥ��ָ���ٽ���ͻ���ٽ�ֵ������ݾ����������������ͨ���ı����ϵͳ�Ŀ��Ʋ����ͱ�������ʱ������ҵ�IJ�����Դ���䣬ʹ��ҵ����״�����쳣�䶯״���õ����ƺͿ��ơ�������Ҫ��ָ����ϵΪ������ȫ��Ԥ��������ա�Ҫ�ۺ�������ҵ�ľ���Ч�漴������������ծ����������Ч�ʡ���չDZ�����������ʲ������ʡ��������ʡ�Ӧ���˿���ת�ʡ����ʲ������ʵ�ָ����ϵ�������Ӫ��ҵ�IJ���������Ӷ�ȫ��Ԥ��������գ���Ч�ؿ��ƺͽ��Ͳ������[19]��

������

������Ӫ��ҵ��������γ����ɺܶ����ص��µģ�Ϊ����ҵ���õ�������ȥ����Щ����ͱ�����������ֻ��̽����ȷ������Щ����Ĵ��ڣ����Խ���Բ߽����˳������о����ҽ�������ע�������ڽ����Щ���⣬ʹ��Ӫ��ҵ�ھ�Ӫ�����й�ܲ�����գ������ҹ���Ӫ��ҵ��������ٵط�չ��Ŭ����ͨ�����ϵĸ��ƺͷ�չ���γ��ʺ��ҹ���Ӫ��ҵʹ�õIJ�����տ��ƹ����������ڴ��Ų�����տ��ƹ������������ƣ�Ϊ�ҹ���Ӫ��ҵ�������������ͻ�����

�����

����[1] ��.��Ӫ��ҵ������չ����������[J].�ִ���ó��ҵ��2010(11).

����[2] ŷ����.�ҹ���ҵ���Ų�����չ���ϵͳ�о�[D].���ϴ�ѧ��2006.

����[3] ������.������Ӫ��ҵ�ɳ�����չ�о�[M].���ϴ�ѧ�����磬2010.

����[4] ��ϲ.�ҹ���С��Ӫ��ҵ����������ڵ����⼰�Բ��о�[D].2010.

����[5] ����ΰ.��ҵ���Ų�����չ����о�[D].�ӱ���ѧ��2009.

����[6] ������.��Ӫ��ҵ������տ��ƹ����о�[D].�㽭ʦ����ѧ��2008.

����[7] ����.��ҵ������չ����о�[D].����ͬ�ô�ѧ����ѧ˶ʿѧλ���ģ�2005.

����[8] ��С��.��Ӫ��С��ҵ������չ������ڵ����⼰�������[J].�������Ƽ���Ϣ��2011(3).

����[9] ������.��ҵ������չ����о�[D].���пƼ���ѧ��2007.

����[10] ������.������Ӫ��ҵ������չ���[J].�ִ���ҵ�Ļ���2009(29).

����[11] ��С��.��С��Ӫ��ҵ������ռ���Ľ������о�[J].�й���ó��2011.

����[12] ����ѧ.dz̸��Ӫ��ҵ����������⼰������ʩ[J].��˰������2010(7).

����[13] ����.��С��ҵ������չ����о�[J].����ʦ��2011(8).

����[14] ������.��ǿ��Ӫ��ҵ������յĹ���[J].�й�������ҵ��ƣ�2010��10��.

����[15] ���ɳء�����.��Ӫ��ҵ������ռ������[J].���չ�ҵ��ѧѧ����2006 �� 23 ��.

����[16] ��Ӣ.��Ӫ��ҵ������չ��������о�[J].�̳��ִ�����2007��6��.

����[17] ����Ⱥ��л˼ȫ.�й����øĸ� 30 ��[M].��Ӫ���þ���2008.

����[18] л��.��ҵ������չ����о�[D].������ó�״�ѧ��2007.

����[19] ���F.���ڷ�����Ӫ��ҵ������յ�˼��[J].������ժ.

�� л

��������������××��ʦ��Ϥ��ָ������ɵġ���ʦԨ����רҵ֪ʶ���Ͻ�����ѧ̬�ȣ������Ĺ������磬���˲���ĸ���ʦ�£����Դ��˵ij�߷緶��ƽ���˵��˸���������Ӱ����Զ����ѧϰ�������У��Ҷ��õ���×��ʦ��˽�Ĺ��кͰ��������ĵ�˳����ɣ�������×��ʦ���̻壬�����ĵ�ѡ�⡢�Ƕȵ�ѡ��˼·����֤�������Ŀ�ܵ�ȷ�������Ľṹ�ĵ������ģ����õ���×��ʦ��Ϥ��ָ�����ڴ˱��������ֿ��л��

����ͬʱ����Ҫ��л����ѧԺ�ĸ�λ��ʦ�����Dz����̸��ҷḻ��רҵ֪ʶ��Ҳ�̸�����ѧ�ʵķ��������̸���Ϊ�˴����ĵ���������Ԩ����֪ʶ��רҵ��������������ҡ�

���������ĵĸ�л���ǣ�

������Ӫ��ҵ�ķ�չӦ˳Ӧ�г�����ǿ��Ӫ��ҵ�ķ�չ��Ҫ��֤��������Ĺ���.��Ӫ��ҵ�����Լ�����ҵΪ�����������ռ����ʱ�����Ϊ�������ٽ���ҵ���÷�չ���裬��չ��ᾭ���г���չ��Ҫ���õĹ���������Ӫ��ҵ��Ҫ�����ҵ�IJ��������.��ǿ��...

��һ������1.1�о����������塣1.1.1�о�������19����ĩ���������乤ҵ��չ�ij����״γ�������ҵ������Ϊ��������Ϊֹ��ȫ����ӿ���������Ӱ�����IJ����˳������е�����Dz�����Χ��Ϊ�㷺�ġ������ķ�չ��ʹ���Ƕ��������µ���ʶ�����ͬʱ��������...

������Ӫ��ҵ���Ⲣ�����������о�������ο�

�������о�������չ��6.1�о����ۡ��������羭��һ�廯�ķ��ٷ�չ��Խ��Խ�����ҵ��ʶ��ȫ���г�����Ҫ�ԣ����Ⲣ����Ϊ������˾ʵ��ȫ��ս�Ե���Ҫ;�������Ⲣ����������ҵ��Զ��չ���������ľ������������г���ģ�����ҹ���Ӫ��ҵ��չ׳�������...

�����ܳа���Ŀ���ΪEPC��Ŀ���������չᴩ����Ŀ��ȫ�����У�����Ͷ��Σ����ڶ�ҵ��������ˮƽ������״������Լ�����������㣬���ΥԼ���ա����ʷ��պͿ������...

��3��ʥ���ɷݹ�˾������տ��ư��������ʽ�Ͷ�롢�����з������߷�����ʥ���ɷݹ�˾��������Դ��ҵ��չ��������������ͬ��Ҳ���ܳ�Ϊ��Լ�䷢չ�ķ��յ㣬Ҫ��������ҵ������շ�������ƣ����������յĽ綨��ʶ����Ϊ��Ҫ��ֻ�������о�ʥ���ɷݹ�˾...

��2��������ۻ����о�2.1����������۸���2.1.1������ո�����յĸ����ھ�������ѧ�б�����Ϊ���鷢���IJ�ȷ���ԡ����ij���Դ���ھ�Ӫ���塢�ʽ���˶����г��Ĺ��ɵ�������ص�����á�������ձ���Ϊ��ȷ���IJ����¹ʣ����¾�������ļ��ٻ���...

ժҪ2008�걬����ȫ���ԵĽ���Σ�������ز���ŷ���ȷ�����ҵľ��û�������ȫ����Σ����Ӱ�죬ijЩ��Ӫ���õ���ҵ��ֵѸ�ٱ�ֵ��Ȼ���ҹ���������뷢����Ҳ�ͬ������ʮ������һֱ���ָ��ٷ�չ������ʵ��ȡ���˾���������ǵ�����Ʒ�ʵõ���ȫ���...

������ҵ��������ڿ��д��ڵ����⼰��������

���ž���ȫ��רҵ����չ��������ʱ��������ҵ��������г���������Ӿ磬������ҵ�����ܾ��á����ں����ߵ�Ӱ�죬�Ӷ����ֲ���������⡣...

����0.1�о���������ҵ�������䵣���ŶԻ����ʽ���Ŵ�ҵ�������Ӫ���������Ľ�ɫ������Ҫ�����ķ���Ҳ��Ӧ�����ӡ���ҵ������Ϊ���ڴ��г�����ҪһԱ�����ʲ��İ�ȫ�Ƚ��Թ��õķ�չ����������Ҫ��Ӱ�졣���Ƕ���ҵ���в�����յĹ�������ƾ�...

��2����ҵ���Ⲣ����������������2.1���Ⲣ������������۵������磬���÷��ٷ�չ��ͨ�����Ⲣ����ǿ����ʵ�����й���ҵ����ȫ������ռ��ȫ���г�����Ҫ;���������ʲô�Ǻ��Ⲣ�������Ⲣ�����������ٵķ�������Ҫ���ܡ�2.1.1���Ⲣ��������...