投资学论文

摘 要: 为了探究黄金价格的影响因素, 本文以美国为研究对象, 通过回归分析附加一系列检验方法得出研究结论:实际利率事实上是黄金价格的主要驱动因素而非温和的通货膨胀。

关键词: 实证分析,黄金交易,价格

在公众的心目中, 黄金可以对抗通货膨胀的影响。然而, 从历史经验来看, 当通胀温和时, 黄金的抗通胀效果不是很明显, 只有当存在恶性通胀时, 黄金的抗通胀效应才会产生影响。因为当出现恶性通货膨胀时, 意味着公众对货币的信心崩溃, 此时只有“诚实货币”——黄金可以用来交换各种商品。恶性通货膨胀发生的概率很低, 毕竟, 大多数时候都呈现温和的通货膨胀。因此, 在资产配置中, 黄金被认为是一种防御性资产, 占总资产的1%~2%。

实证方法

(一) 数据和变量

把黄金价格作为一个因变量, 以通货膨胀、实际利率、原油价格、美元指数、股票价格、VIX指数、黄金需求和黄金供应为自变量, 对它们是否影响黄金价格以及影响程度进行了研究。

1.被解释变量:黄金价格

黄金价格来源于黄金协会2003年1月到2017年9月黄金价格的月统计数据。

2.解释变量

(1) 通货膨胀率。以从2003年1月到2017年9月的月度CPI增长率作为通货膨胀率。

(2) 实际利率。实际利率是一种已经过调整的利率, 以消除通货膨胀的影响, 反映借款人的实际成本和贷款人或投资者的实际收益。

i=名义利率;r=实际利率;π=预期的通货膨胀率。收集了从2003年1月到2017年9月国债收益率的月度统计数据。

3.控制变量

(1) 原油价格。使用从2003年1月到2017年9月的WTI原油期货结算价格 (连续) 的月度统计数据。

(2) 美元价值。美元贸易加权指数, 是衡量美元相对其他世界货币价值的指标。它通过使用更多的货币和每年更新的权重来改善旧的美元指数。基准指数被设定为1973年3月的100。收集了从2003年1月到2017年9月贸易加权美元指数的月度统计数据。

(3) 股票价格。使用从2003年1月到2017年9月的标准普尔500指数的月度统计数据。

(4) 波动率指数。VIX是芝加哥期权交易所波动率指数的股票代号, 反映了市场对30天波动率的预期。

(5) 黄金需求与黄金供给。使用来自于Wind从2003年1月到2017年9月的月度需求与供给统计数据。

(二) 模型建立

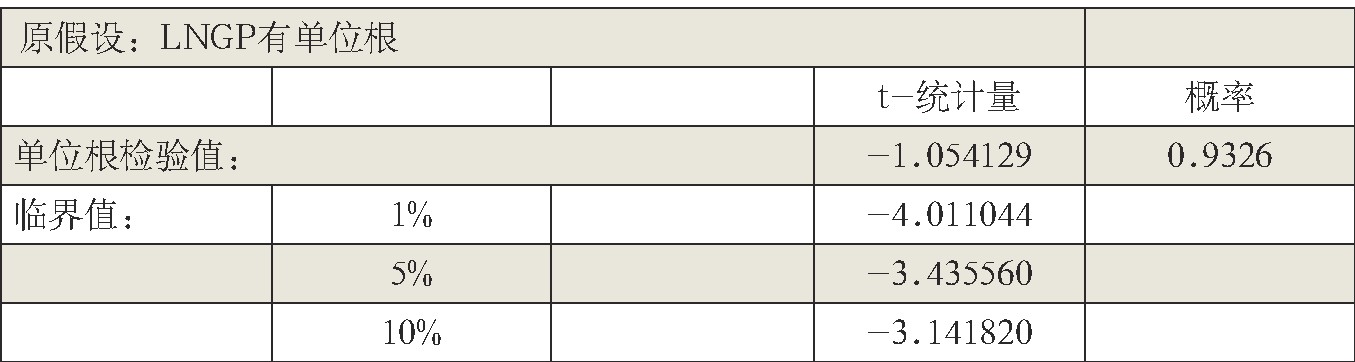

1.单位根检验

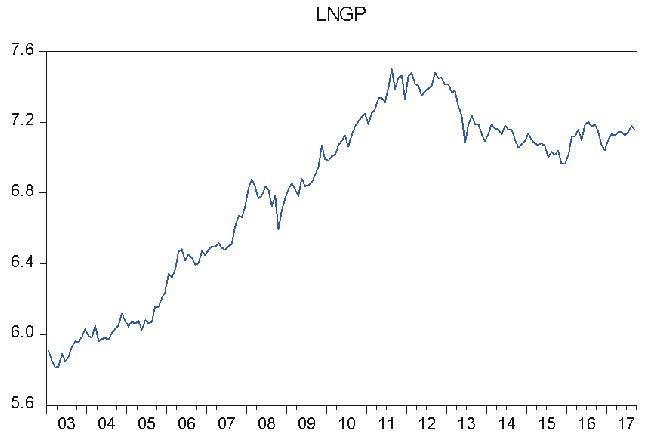

首先进行单位根检验, 以获得稳定的时间序列。单位根检验是指检验单位根是否存在于测试序列中, 因为存在单位根意味着非平稳的时间序列, 从而导致出现伪回归。如图1所示, 所有原始时间序列数据都没有平稳性的特征。因此, 有必要对所有原始数据进行单位根检验。

(1) 黄金价格 (LNGP)

首先, 从黄金价格开始, 为了减少数据的波动, 运用黄金价格的对数形式, 得到LNGP。图1和测试结果所示, 黄金价格是不稳定的。从单位根检验结果表1来看, t统计量过大, 这意味着数据具有单位根的原假设可以被接受。

图1 黄金价格变化趋势 (LNGP)

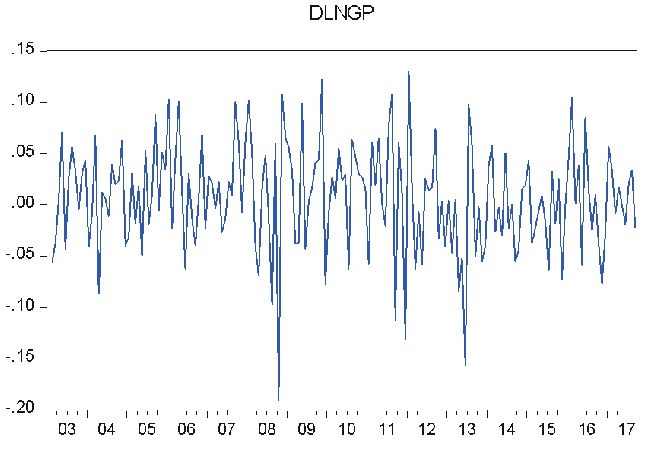

图2 黄金价格的一阶差分 (DLNGP)

表1 对Ln GP的单位根检验

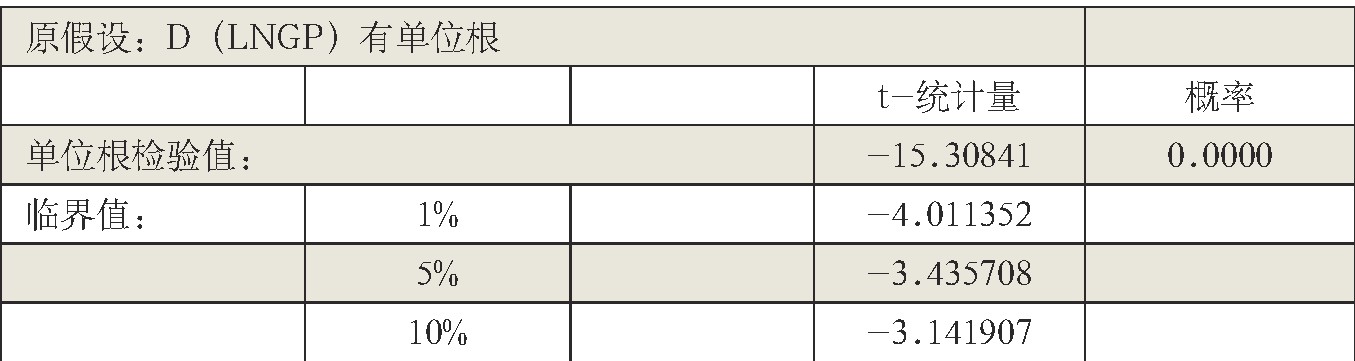

表2 对D (LNGP) 的单位根检验

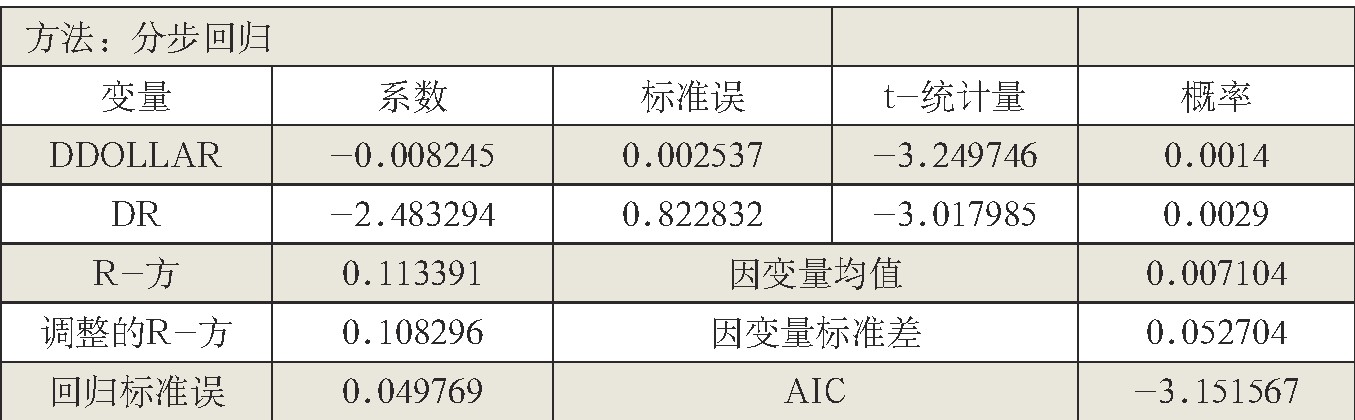

表3 回归分析

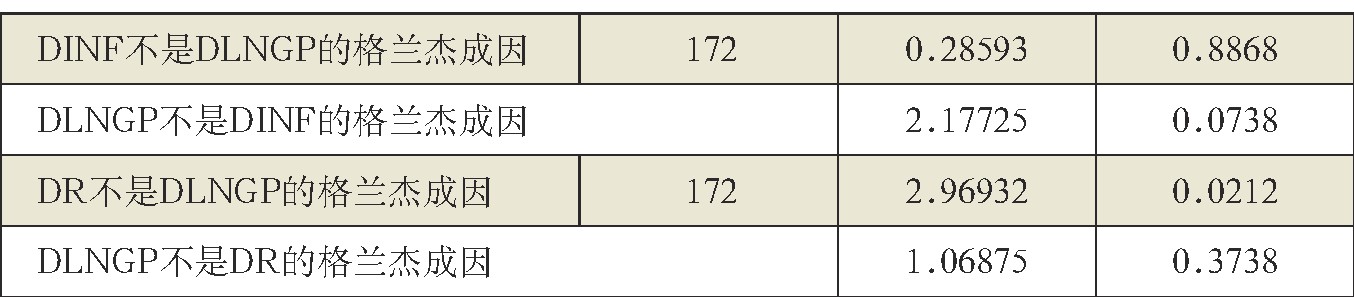

表4 对于模型的格兰杰因果关系检验

所以取数据的一阶差分, 见图2、表2。结果表明, 在概率为10%、5%和1%的水平下拒绝存在单位根的原假设, 即数据的一阶差分是稳定的。对其余的变量做相同的检验, 就原始数据的图形和检验来看, 所有的变量都不是稳定的, 所以使用它们的一阶差分。

(2) 实际利率 (R)

虽然t统计量比原假设更小一些, 实际利率的原始数据也显示出非平稳性的性质。因此, 也取了实际利率变量的一阶差分, 以得到一个更平稳的时间序列。

在应用了实际利率的一阶差分之后, 发现概率小到足以完全拒绝时间序列是非平稳的原假设。接下来对于其他数据来说, 一阶差分显然是进一步构建模型和避免伪回归的必要条件。

2.协整检验

非平稳序列可能导致伪回归, 协整检验的目的是确定非平稳序列的一组线性组合是否具有稳定的平衡关系。在时间序列分析中, 所要求的时间序列必须是稳定的, 这意味着没有随机趋势或必然趋势。但是在实际的经济情况下, 时间序列通常不平滑, 可以使用差分使其稳定, 但它会使我们丢失一些需要做研究的长期信息, 所以使用协整来解决这个问题。

3.回归分析

为了建立回归模型并了解这些变量之间的关系, 本文进行了相关性分析, 见表3。黄金价格与实际利率之间存在负向关系。然而, 通货膨胀与黄金价格之间的相关性并不明显。黄金价格与美元指数成负相关。此外, 黄金价格与其他变量之间并没有太大的相关性。

本文尝试将通货膨胀变量添加到模型中, 发现变量在10%的水平上并不显着, 所以去掉通胀建立了线性回归模型。去掉通货膨胀的回归中AIC比前者低, 因此第二个模型更合适。因此, 随着实际利率 (DR) 下降和美元 (DDOLLAR) 贬值, 黄金价格将会上升, 这符合经济常识和前文的研究。

4.格兰杰因果分析

使用格兰杰因果关系检验的主要目的是确定x和y之间是否存在因果关系。表4显示, 低实际利率是金价高企的原因。

接受DINF不是DLNGP的格兰杰成因的假设。然而, 第三行表明拒绝DR不是DLNGP的格兰杰成因的假设, 这意味着实际利率是黄金价格的格兰杰成因, 而通货膨胀不是黄金价格的格兰杰成因。

结论

本文研究了实际利率和通货膨胀率波动对美国黄金价格的影响。通过对测试结果的分析, 证明了黄金价格与实际利率和美元指数之间存在显着的负相关关系。然而, 在通货膨胀率和黄金价格之间并没有显着的线性关系。只有在恶性通货膨胀的情况下, 黄金才能起到抑制通货膨胀的作用。

一、引言改革开放以来,进入中国的外商直接投资(以下简称FDI)快速增长,2012年,中国实际利用FDI达到1117亿美元,与1992年的110亿美元相比,增长了9.15倍。FDI大量流入中国,对缓解内资短缺、推动技术创新和经济增长等起到了十分重要的作...

第4章艺术品价格形成因素研究随着各国国民收入水平的提高,投资多元化趋势的发展,艺术品投资已经在投资市场中占据重要位置。而要进军艺术品市场,在艺术市场中进行合理投资并获得投资收益,对艺术品本身的发展历程、艺术品价格的形成机理进行充分了解显得...

预测石化行业下一个景气高点出现在2021―2023年的可能性非常大。近年石化投资项目建设可按此时间点设定项目建成投产时机,以期更好地为企业创造效益。...

1引言最优投资与消费问题是微观金融学研究的重要内容之一,是金融经济学中资产定价和风险管理等问题的基础,对金融经济理论的发展具有重要的推动作用。自上世纪60年代开始,Merton开创了崭新的连续时间投资消费组合理论[1,2].模型不确定性在很久以前就以有...

1问题的提出随着我国粮食流通体制改革的逐步深入,市场在粮食资源配置、粮食价格形成过程中基础性作用的不断发挥,农产品期、现货市场联系的日益紧密,期货市场的价格发现和保障机制正逐步引起国内外诸多专家学者的关注。本文即是以郑州商品交易所硬小麦...

若投资者希望在黄金市场中保持盈利, 就应该立足于全面、坚持专注。在进行投资黄金决策时, 可适度增加货币供应量对黄金价格影响水平的权重来研判黄金价格走势。同时也应该综合考虑影响因素, 树立正确的投资理念, 不可盲目跟风投资。...

黄金ETF并不是像大多数人想象的一样是挂钩着黄金现货的, 而是挂钩着黄金期货。国内的黄金ETF, 我选择的是华安ETF是和黄金期货密切相关的, 所以可以通过研究黄金期货来进行黄金ETF的投资。...

我们在训练样本的时候, 通过将神经网路的训练值以及时间序列的值分别与实际数据进行对比, 发现神经网络模型的拟合情况更为良好, 这也是选择利用神经网络进行预测的主要原因。...

通过分析情况及建立的模型基础, 我们可以作出预测, 黄金价格在未来的几年会逐渐上涨, 前期速度可能会受到美国等政策因素的影响稍缓, 但增长势头明显较强。...