����1 ����

������ 2005 ���Ȩ���øĸ�� 2008 �����Σ����Ӱ�죬�������ҹ�֤ȯ�г��������Ⱥܴ������о�������֤ȯ�г��ϵ�“����”������ԭ����ΪͶ�ʿ�������й�˾Ҳ��ʼ��������֤ȯͶ�ʡ� ����ԴͶ��֤ȯ�г����ܶ����й�˾����ҵ��Ӫ��չ��������Ӱ�죬�������ҹ�����ҵ������ת��ʱ�ڣ���ȱ�����ڼ�ֵͶ����Ŀʱ���Ȳ���߷��յĶ���Ͷ�ʲ��������й�˾�������ڷ�չ������ ���Ҷ��ҹ�֤ȯ�г���ʵ�徭�õ��ȶ���������Ӱ�졣 ��������֤ȯ�г���չ�����Ҽ���ϸ� ���й�˾����������֤ȯͶ�ʣ� ѧ����Ҳ����ֱ�Ӷ����й�˾ΪͶ�������֤ȯͶ����Ϊ�о��� �ҹ����й�˾����֤ȯͶ�ʵ���һ������ 2007 ����Խ��Խ�ձ顣����ѧ���ڽ�����ͨ��ʵ֤�о�����Ϊ�ҹ����й�˾���ڹ��Ȳ���֤ȯͶ�ʵ����� �������ҹ����й�˾����֤ȯͶ�ʺ�����ҵ������ת����Ϊ�о������� ̽����ҵ��Ӫ����ͻ��������ҵ���й�˾֤ȯͶ������Ӫҵ��֮��Ĺ�ϵ��

����2 ���عˡ��ƶȱ������о�����

����2.1 ���ع�

����Ŀǰ�� ������ڷǾ����������ֵ����Ժ���ҵ�ֽ������������������о��漰֤ȯͶ����Ϊ�� Barth��Beaver �� Wolfson��1990������������ҵ��ӯ��ֽ������������أ� �ֱ���Ӫҵ����ͳ���֤ȯ���档�����ʾ��ֻ������ҵ��Ӫҵ����Թɼ�����Ӱ�죬 ������֤ȯ����Թɼ۵�Ӱ�첢�����ţ�˵��Ͷ����ȷ������Ӫҵ����ͳ���֤ȯ���棬���ߵ�ӯ�������������ͬ�� Jeon��Kanga �� Leeb��2004������Ohlson ģ�ͣ�1995���ԾƵ�������ҵ��˾�ķ�����ӯ��ij����Գ̶Ƚ������о��� ��������� �Ƶ���ҵ�ķ�����ӯ��ij����Գ̶ȸ���������ҵ�����ҾƵ�ĵȼ�Խ�ߣ��������ӯ��ij����Գ̶�Խ�ߡ� Myers �� Rajan��1998��ָ����ҵ�����ֽ���Ը��õذ���Ͷ�ʻ��ᣬ ͬʱҲ����һ���ijɱ�������ͨ�����ͺͻ���ɱ��ȣ������ҵ��Ҫ�ڳɱ�������֮��Ȩ������ֽ�����ߡ� ����������Ϊ��������й���ʹ����ҵ�����ֽ������ ָ����ҵ���й�����ֽ���ܻ��Ϊ������ıȡ˽������Ĺ��ߡ�

�������ڵ����״Ӳ��������� ��˾�������ʱ��ṹ�ȽǶȷ������й�˾֤ȯͶ����Ϊ��Ӱ�����أ�Ҳ�дӹ������沨���� ������ܵĽǶȷ����� ������2011�����ֹ������沨���빫˾�ֽ����ˮƽ�仯�ʸ���ع�ϵ���������ָ���ع�ϵ��ţ���и�Ϊ���ţ� �ڹ�����ҵ�Լ������ҵ��ҵ��Ҳ��Ϊ���š��¾���2012�����ҹ����������й�˾Ϊ�������˾����˶��Ӷ�֤ȯͶ�ʵ�Ӱ�죬 �о����ֻ����ʺ�֤ȯͶ�ʶ����������أ� �������ƺ�֤ȯͶ�ʶ�ʸ���ء�����С����о������ͬ���ǣ��¾�����Ϊ�������ָ���ع�ϵ��Ϊ���š�������2012��ͨ���������������й�˾�ɽ����Խ����ʲ��䶯�����ֽ����ͻ����ʽ�䶯�Ĺ�ϵ�� ���ַǹ�����ҵ���ɵ��ʽ������Դ�ھ�Ӫ�ֽ����� ��������ҵ֤ȯͶ�ʵ��ʽ������ֽ�������������ع�ϵ�� ��ս�}����������2012���ص���������й�˾����������������Ķ�����Ϊ�� �о����ִ������й�˾�����ߴ���Ͷ�ʶ�����Ϊ�����й����ߵ����䡢��Ӫ������������ΪӰ��ϴ� �������н��ͳ��б������������Ź�ϵ���ҹ�������ҵ���������ҵ���ҹ�������������ҪԴȪ�� Ŀǰ��û�ж��ҹ�����ҵ���й�˾֤ȯͶ������Ӫҵ��չ֮���ϵ��ȫ���о���Ϊ�˸��õ��γɶԱȣ����ļ�������ҵ���й�˾��ͬǰ�˶��������й�˾�о��ó��Ľ��ۣ�������Ȳ���֤ȯͶ�ʣ� ̽������ҵ���й�˾֤ȯͶ�ʹ�ģ����Ӫҵ�������Ӱ�졣

����2.2 �ҹ�����ҵ���й�˾֤ȯͶ�ʵķ���

��������ҵ��ָ��������Դ�����ϡ���Դ���豸�����ߡ��ʽ𡢼�������Ϣ�������ȣ��������г�Ҫ��ͨ��������̣� ת��Ϊ�ɹ�����ʹ�ú����õĹ�ҵƷ����������Ʒ����ҵ�������۳��ɾ�ҵ������ҵ������� 30 ����ҵ�� ����ҵ���ҹ����õ�֧����ҵ�����ҹ������������������ֺ;���ת�͵Ļ����� ��ǰ�ҹ�����ҵ���Ӹߺ��ܡ�����Ⱦ���ͼ�����������Ʒ����ֵ�ϵ����ִ������������������Ŀ�ѧ������ת�͡�

����Ŀǰ�ҹ���Ʊ�г��в����죬 ��ͻ�����־��ǹ�Ʊ�۸���쳣������ Ͷ���ߵķ����Գ̶�ҲԶԶ���ڷ�����ң������˴�����Ͷ�����ᡣ ����������ͨ����ΪͶ�ʿ�������й�˾Ҳ�����ڶ����г�������Ʊ�� A ���г��ϲ�������֤ȯͶ�ʵ����й�˾Խ��Խ�࣬Ͷ���ʽ�ҲԽ��Խ�� 2011 ���� 402 ������ҵ���й�˾����֤ȯͶ�ʣ���ʼͶ�ʶ��� 2010�� �� 437.05 �� Ԫ �� �� �� 727.53 �� Ԫ �� �� �� Ϊ166.46%�� ��֮��Ƚϵ��ǣ���Щ���й�˾ 2011 �����Ӫҵ�����뽵��Ϊ 12.64%�� ���й�˾��Ͷ�ʶ�����ԭ���������ʽ�ֵ��ֵת��Ϊ����������Ͷ�ʣ� ��������һЩ���й�˾��������ļ���ʽ���ж���֤ȯͶ�ʡ� ���й�˾����֤ȯͶ�ʿ��Ի�ȡ�������棬���������ҵͶ��������Ӫ���ʽ𣬲�������ҵ���ڷ�չ����һ��Ͷ�ʿ��𣬻�“����”��ҵ������Ӫ��õ����档 �����ݻƺӣ�2011 �깫˾����1459 ��Ԫ������ 2010 �깫˾ӯ��Ϊ 1.02 ��Ԫ�����ҵ���»�����Ҫԭ��֮һ���ǹ�ƱͶ�ʿ��� �Ÿ�� 2011 ����Ӫҵ������ͬ��������Ϊ-20.49%����˾������Ϊ 17.63 ��Ԫ�� ��Ͷ������ 14.43 ��Ԫ��ռ�� 81.85%��2011 ���ļ��ȹ����� 24 ���������й�˾��Ȩ��

��������ҵ���й�˾��ҪͶ����ʵ�徭�ã� ����ҹ�����ҵ���й�˾�����ڶ���֤ȯͶ����Ϊ�� �����ܶ����й�˾��������ҵ��Ӫ��չս�Լ�֤ȯ�г��������Ҿ��õ��ȶ���������Ӱ�졣 �Դ�֤�������й�˾֤ȯͶ��Ҳ���˹涨�� ����֤ȯ��������2007 �귢���ġ�����֤ȯ���������й�˾��Ϣ��¶����ָ���� 4 ��———֤ȯͶ�ʡ����������������������й�˾���ɣ����ó����Լ��Ĺ�Ʊ������ʹ��ļ���ʽɣ�����ʹ�����д���ɡ�����֤ȯ�������� 2009 �귢���ġ���С��ҵ����Ϣ��¶ҵ����¼�� 29 �ţ���ļ�ʽ�ʹ�ü�ļ���ʽ������Բ��������ʽ����������¹涨�����й�˾ʹ��“��ļ�ʽ�”

�����������д���������ʽ�ģ� Ӧ����������Ҫ��һ�ǹ�˾��� 12 ����δ����֤ȯͶ�ʵȸ߷���Ͷ�ʣ� ���ǹ�˾Ӧ��ŵ�������д���������ʽ�� 12 �����ڲ�����֤ȯͶ�ʵȸ߷���Ͷ�ʲ�������¶�� �ɼ���ܲ�����Ϊ���й�˾����֤ȯͶ�����ڸ߷�����Ϊ�� ��������������ҵ���й�˾��Ϊ�о����� ͨ���������������й�˾֤ȯͶ����ϸ���ݷ�����Ͷ����״������ʵ�����塣

����2.3 ��Ӫҵ��չ�빫˾֤ȯͶ�ʹ�ģ

������������ָ���� �ɶ��뾭����֮������������ͻ�� ������������߶Դ���ĿͶ�ʷ��յ�̬�ȼ������ķ�ʽ��ͬ�� �ɴ˾ͻᵼ����ҵ������Ч��Ͷ�ʵ���Ϊ�� ���й�˾����֤ȯͶ������һ����Ͷ�ʶ��Ӷ���������Ч��Ͷ����Ϊ�� �����߳�����������Ŀ��ǣ����ѭ���Ͷ�����ߣ���ѡ����Щ��Ѹ�ٻر���������ʹ��˾��ֵ�����Ŀ����Ͷ�ʡ������ߵ�Ͷ�ʶ�����Ϊʹ����ҵ��������棬�ӳ�����������ҵ��ֵ���Ͷ����Ŀ�� �����ֽ�����������Ϊ������˾��Ӫҵ��ɳ��Բ���ʱ��ͨ��Ҳ�ǹ�˾�����������ڵij���λ�˥�˽Σ���ʱ��˾��ӵ�д����������ֽ� ���ҹ�����ҵת���ڼ䣬��˾����ȱ�����ڼ�ֵͶ����Ŀ����û����ɲ�Ʒ�ṹ����ս��ʱ�� ���µ�������������δ����֮ǰ�� ���й�˾�п��ܽ�������ֽ���Ͷ�ŵ�����֤ȯͶ�����Բ�ȡ�߷��յIJ�����档 �����������۷����� �������������Ϊ����ҵ���й�˾����Ϊǰ����Ӫҵ��ɳ��Բ��Ѷ�����֤ȯͶ�ʡ�

�������� 1�� ǰ����Ӫҵ�������������뵱��֤ȯͶ�ʹ�ģ֮�为��ء�

������һ���棬 �������ҵ���й�˾�������ø�����ԴͶ����֤ȯ�г��� ���ܻ�Ӱ����Ӫҵ��Ӫ��չ�����������Ӫҵ���з�֧���IJ��㣬��˾�ij��ڷ�չ�� ����б�Ҫ��һ��̽������ҵ���й�˾֤ȯͶ������Ӫҵ��չ��Ӱ�졣 ��Ӫҵ����������ָ��ҵһ��ʱ����Ӫҵ������ͬ��Ӫҵ�����뾻��ı��ʡ� ��������ҵÿ��λ��Ӫҵ�������ܴ���������Ӫҵ������ ��ӳ����ҵ��Ӫҵ��Ļ�����������������ҵ��ӪЧ�����Ҫָ�ꡣ��Ӫҵ��������Խ�ߣ�˵����ҵ��Ӫҵ���г�������ǿ����չDZ������ˮƽ�ߡ���ָ�귴ӳ��˾����Ӫҵ�����ˮƽ����Ӫҵ��ͻ������Ӫҵ�������ʸߵ����й�˾Ӧ��רע����Ӫҵ����ȶ���չ�� �ر�֤ȯͶ������߷��յ�Ͷ�ʡ� �̶��ʲ�Ͷ�������ʷ�ӳ�˹̶��ʲ�Ͷ�ʵ����ų̶ȡ���ָ��Խ��˵����ҵ���ڽ��нϴ��ģ���ʲ�����Ͷ����Ŀ�� ������ҵ�����ӯ�������ܹ�������ǿ�������˾���ӹ̶��ʲ�Ͷ�ʣ���Ȼ�������Ч�ʵ�Ͷ�ʡ� ��˱���ѡ����Ӫҵ�������ʴ�����Ӫҵ��Ļ���ˮƽ�� �̶��ʲ�Ͷ�������ʷ�ӳ��˾����Ӫҵ���ϵ�Ͷ�룬 ��������¼��裺

�������� 2�� ֤ȯͶ�ʹ�ģ�뵱����Ӫҵ��������֮�为��ء�

�������� 3�� ֤ȯͶ�ʹ�ģ�뵱�ڹ̶��ʲ�Ͷ��������֮�为��ء�

�������� 4�� ֤ȯͶ�ʹ�ģ�뵱����Ӫҵ������������֮�为��ء�

����3 ����������

����3.1 ����ѡ��

��������ѡ��ʱ��Ϊ 2008 �굽 2011 �꣬ ���ð�������ݣ�������ҵ���й�˾Ϊ�о�����Ϊ�˱�֤���ݵ���Ч�ԣ����������� ST ��˾��B �ɹ�˾�����ݲ�ȫ���쳣���ݵĹ�˾�� ���õ� 1420 ���۲�ֵ���������г��������Ծ�Դ���ݿ����Ѷ���� �����Խ����Խ����ʲ��Ϳɹ����۽����ʲ�֮����Ϊ���й�˾֤ȯͶ��֧���ܶ

����3.2 ģ��ѡ�����������

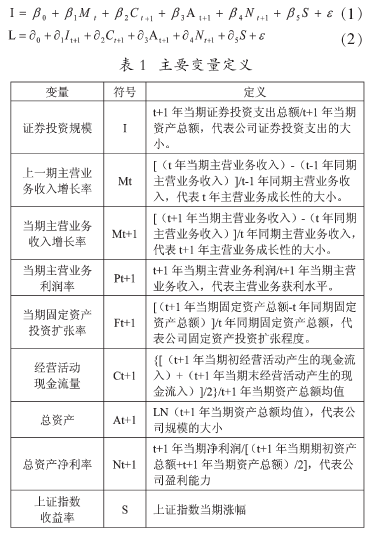

�������������2011������ս������������2012����ģ�ͣ�������ĵĻع����ģ�͡� ģ�ͣ�1���� IΪ���й�˾֤ȯͶ��֧���ܶ��뵱�����ʲ��ı�ֵ����ӳ���й�˾֤ȯͶ�ʹ�ģ�� ģ�ͣ�2���е� L Ϊ��ӳ���й�˾��Ӫҵ��չ״��������ָ�꣬ ��������Ӫҵ�����������ʡ� ������Ӫҵ�������ʺ͵��ڹ̶��ʲ�Ͷ�������ʡ� ģ����������Ҫ�����Ķ������ 1��

����

����3.3 ������ͳ��

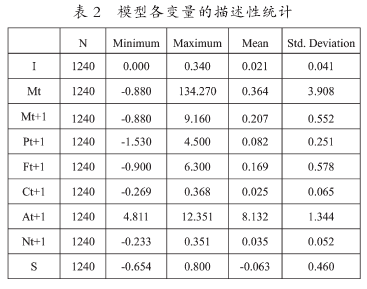

������ 2 �г��������۲�ֵ��������ͳ�ơ� �ӱ��п��Կ����� �ҹ�����ҵ���й�˾֤ȯͶ��ռ���ʲ��ı���Ϊ 2.1%������Ϊ 4.1%���ɼ���ͬ���й�˾����֤ȯͶ�ʵĹ�ģ����ܴ� 2008-2011 �������У� ����ҵ���й�˾�ĵ�����Ӫҵ������������Ϊ20.7%��������Ϊ 55.2%����������ҵ���й�˾֮����Ӫҵ��ɳ��Բ���ܴ� �Ա���һ����Ӫҵ�����������ʾ�ֵ���Է��֣���������������֤ȯͶ�ʵ�����ҵ���й�˾��Ӫҵ�������ձ��ȥ��ͬ��Ҫ�͡�

����

����4 ʵ֤�о����

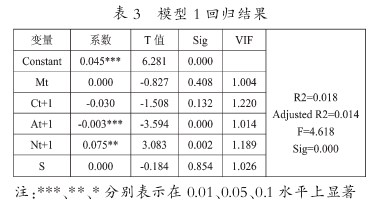

������������ SPSS16.0 ���������ݽ��ж�Ԫ���Իع飬ģ�;��� 1%��ˮƽ���š� ���⣬ͨ���� VIFֵ�ļ��飬���ع����ԶԱ��ĵ�Ӱ�첻��

�����ӱ� 3 ��֪���ڿ���������Ӱ�����غ�ǰ����Ӫҵ�����������ʶԵ���֤ȯͶ��֧��֮��û��Ӱ�죬���� 1 û�еõ�֧�֣�˵���������������ڲ���֤ȯͶ�ʵ�����ҵ���й�˾��˵�� ��û��֤�ݱ������й�˾����Ϊ��Ӫҵ��ɳ��Բ��Ѷ�����֤ȯͶ�ʡ�

����

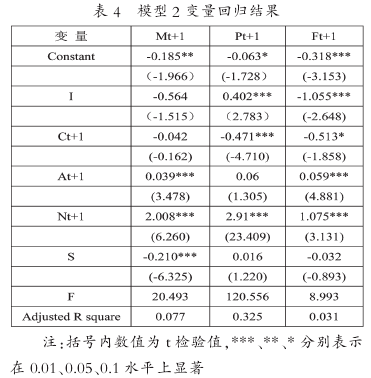

�����ӱ� 4 ��֪�� ��Ӫҵ��������������֤ȯͶ��֧��֮��û����������ԣ� ˵������ҵ���й�˾����֤ȯͶ�ʶ���Ӫҵ��Ӱ�첢�����ţ� ��Ӫҵ����������֤ȯͶ��֧��֮���� 0.01 ˮƽ����������أ�����Ӫҵ���������Խǿ�Ĺ�˾����֤ȯ��Ͷ��Խ�࣬��һ����˵������ҵ���й�˾�Ĺ���Ͷ�ʣ��̶�Ͷ����������֤ȯͶ��֧��֮���� 0.01 ˮƽ�����Ÿ���أ� ˵������ҵ���й�˾�����ӹ̶��ʲ�Ͷ��ʱ�����֤ȯͶ�ʹ�ģ��ʵ֤����������̶��ʲ�Ͷ��Խ�������ҵ���й�˾�������֤ȯ�г��ϵ�Ͷ�룬 ����Ӫҵ��ӯ�������ߵ����й�˾ȴ����֤ȯͶ�ʣ��в�����ҵ������

����

����5 ���ۼ����߽���

���������������о��Ļ����ϣ� ���ҹ�����ҵת�ͺ����й�˾�ձ����֤ȯͶ����Ϊ�о������� �������ҹ�����ҵ���й�˾֤ȯͶ����Ϊ����Ӫҵ��չ֮��Ĺ�ϵ���о����֣����ڲ���֤ȯͶ�ʵ�����ҵ���й�˾��˵�� ��������Ϊǰ����Ӫҵ��չ���Ѷ����ӵ���֤ȯͶ�ʹ�ģ�� �̶��ʲ�Ͷ������Խ�������ҵ���й�˾����Ӧ�����֤ȯͶ�ʵĹ�ģ������һ����ȴ���ֲ��õ����� ����Ӫҵ��ӯ������Խǿ�����й�˾������֤ȯͶ�ʵĹ�ģ����Խ��

�������⣬ ���Ļ������ҹ�����ҵ���й�˾֤ȯͶ��֧�������������û����������ԣ� Ҳ����˵�ҹ�����ҵ���й�˾�������ⲿ���������ʸ�ʱäĿ “��”��Ҳ�����ڹ����µ�ʱ“ɱ��”��

���������������� ��ΪʵҵͶ������ͻ��������ҵ���й�˾�� ��Ӫҵ��ӯ������Խǿ��֤ȯ�г�Ͷ�����ԴԽ�ࣻ�Ӹ������������ڲ�������ҵ���й�˾֤ȯͶ��֧���ܴ� ֤ȯͶ�ʹ�ģռ���ʲ����ĸߴ� 34%�� ��˼�ܲ������б�Ҫ��ǿ�����й�˾֤ȯͶ����Ϊ�ļ�ܣ� �������й�˾֤ȯͶ�ʾ����Ƽ����տ��ƻ�������¶�� ����ҵ���й�˾����ҲӦ���ƶ���ѧ��Ͷ�ʾ���������տ��ƻ��ƣ����ƹ�˾�������Ʋ�ʵ����ҵ��Ӫ��չս�Ա���ת���ڼ��ϸ�ע����Դ��Ͷ�� Ӧ�����ڼ������µȷ���ķ�չ������Ͷ���ڸ߷��յ�֤ȯ�г������м�DZ�ڵ�Ͷ�������г���ֵ�붨�۵Ĺ����в�����Ҫ��ע������Ļ���������Ϣ�� ��Ӧ�ù�ע��ͬ�������湹�ɼ���ֵ�� ���������й�˾�Ƿ���пɳ����Ե���Ӫҵ�����档

���������

����[1]Barth M.E,W.H.Beaver, and M.A.Wolfson. Components ofBank Earnings and the Structure of Bank Share Price [J].Fi-nancial Analysts Journal, 1990, 46(3)��53-60.

����[2]Sungil Jeon, Inwon Kanga, and Sangjae Leeb. The relation-ship between abnormal earnings and usefulness of accountinginformation in hotel companies [J]. Tourism Management,2004,25(6)��735-740.

����[3]Ohlson J.A.Accounting Earnings, Book Value, and Dividends:The Theory of Clean Surplus Equation [Z].Working paper,Columbia University. 1989.

����[4]Myers S., Rajan R.The Paradox of Liquidity Quarterly jour-nal of Economics, 1998��113����733-771.

����[5]������.�������沨�������й�˾֤ȯͶ��������о�[J].�����о���2011(4):66-69

����[6]�¾���.�����˶��Ӷ�֤ȯͶ�ʵ�Ӱ�� �о� ———�� �� �� ���������й�˾Ϊ��[J].�ִ�������Ϣ��2012(8)��167-168.

����[7]������.���й�˾֤ȯͶ����Ϊ���ֽ�������Է���[J].�ƻ�ͨѶ��2012(1)��82-84.

����[8]��ս����������.�����������������Ϊ———�������й�˾֤ȯͶ�ʵĽǶ�[J].���þ�γ��2012(1)��137-141.