随着互联网金融的发展,互联网的金融模式给银行的个人理财业务带来了较大的冲击。大家在有关个人公司理财论文写作时,可以参考这篇题目为“商业银行发展个人理财业务的新发展”的个人公司理财论文。

原标题:互联网金融模式下商业银行个人理财业务新发展的思考

摘要:随着互联网金融的发展,互联网的金融模式给银行的个人理财业务带来了较大的冲击。文章分析了互联网金融对商业银行个人理财业务带来的影响,并结合商业银行现阶段实行的转型路径,综合得出商业银行在个人理财业务发展方面需利用互联网金融的优势,加强融合创新。在充分发挥自身优势的基础上提高服务质量,创新金融理财产品及服务渠道,引进互联网金融方面的专业人才,以提高客户满意度来推动个人理财业务的新发展。

关键词:互联网金融;商业银行;个人理财业务

1商业银行个人理财业务的现状

银行个人理财就是商业银行利用掌握的客户的各项财务资源,如客户的存款、股票、债券、基金等各项动产和不动产,分析客户自身财务状况,通过了解和发掘客户需求,制定客户财务管理目标和计划[1],为客户提供相适应的理财计划,帮助客户实现人生目标的过程。

我国商业银行的个人理财业务起步较晚,发展的速度也较缓慢。在很长一段时间内,我国的理财业务基本以储蓄业务为主,近年来,随着我国经济的快速发展以及国民收入水平的不断提高,我国居民的理财观念也开始发生转变,理财需求日益增加,使得我国商业银行理财产品数量和规模都不断上升。截止2014年底,我国商业银行发行理财产品的规模达100.6万亿。但是通过分析发现我国商业银行发行的金融理财产品趋于同质,个人理财方案缺乏创新,不够科学。银行服务的技术落后,质量不高。这些都是商业银行个人理财业务发展缓慢的原因。

2互联网金融发展对商业银行发展个人理财业务带来的挑战及机遇

互联网金融,从1997年创立的电子银行开始,由最初的以传统银行为主体,到新的金融模式如第三方支付、人人贷(P2P)等的出现,再到互联网金融在网络与传统金融开始初步的融合竞争,2013年6月“余额宝”的出现,宣告了二者不断竞争的序幕已经拉开。余额宝出现仅一年时间,就从零开始发展到用户数量超过1亿、资金规模达5742亿元,互联网金融的成长速度已经远远超出了预期。互联网金融业务不仅吸引了潜在的网络客户,还分流了传统银行的客户和业务。

2.1互联网金融给商业银行发展个人理财业务带来的挑战

相对传统金融而言,互联网金融是拥有高效率、低成本特点的平台型金融服务,同时互联网金融凭借其对大数据的运用,能够掌握金融领域中的有效信息资源,减少信息不对称引起的道德风险和逆向选择,互联网理财模式下基金公司与客户之间的交易是通过互联网平台来进行的,这种交易模式在一定程度上使得基金产品在销售上脱离了以往的金融媒介,基金公司与客户在基金产品的交易中能够达到供求匹配。与此同时,互联网平台使得理财产品能够实现自行对比,自行匹配,为交易者提供适合的理财产品,进而使得市场上的存量资金能够在一定程度上被激活,最终使得社会资金的使用效率得以提高。使得互联网理财产品得到更多客户的青睐。

另外,商业银行提供的理财产品趋于同质,起点高。而互联网金融提供的理财产品投资起点低,申购费率更优惠,而且它的申购和赎回时间也比较灵活,这些对商业银行传统的代销理财产品会产生一定的挤占效应。同时互联网金融通过互联网平台使得客户想要“货比三家”的需求也得到了满足,客户可以通过这个平台根据个人的偏好选择最优的理财产品。比起传统的金融服务模式,客户更愿意接受这种体验式的互联网理财方式。这种选择使得互联网理财产品与银行理财产品之间的竞争加剧,同时还使得商业银行对客户理财的影响也在逐渐减弱。最后商业银行机构之间会加大竞争力度,为了获取更多的客户资源和业务资源,获取竞争优势,商业银行无形中就会增加理财产品的销售成本,削减该业务利润。

2.2商业银行个人理财业务发展新机遇

互联网金融对传统商业银行在发展个人理财业务上构成了巨大的挑战。但同时,互联网金融在客户市场和理财产品市场给商业银行个人理财业务也带来了新的发展机遇。

2.2.1 互联网金融开拓了新的客户

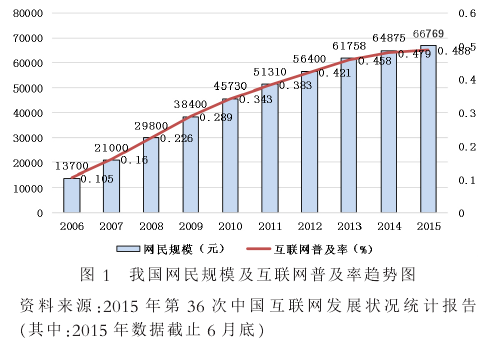

市场随着互联网的发展,我国互联网用户数量是逐年递增,从图1中可以看到,2014年网民数量已经突破了6.48亿人,并且普及率也在逐年上升,到2014年普及率已经高达47.9%.截止2015年6月,我国网民规模达6.68亿,互联网普及率为48.8%,半年新增网民共计1894万人[2].互联网对人们的影响正在不断地加深。截至2014年12月,购买过网络理财产品的网民规模达到7849万,较2014年6月增长1465万人。在网民中使用率为12.1%,较2014年6月使用率增长2个百分点。互联网金融理财激活了中小客户群体,一定程度地调整了理财市场上的客户结构,全面开拓了新的客户市场,盘活了理财市场中的休眠资金。

目前我国传统商业银行在理财市场上主要是以大客户为目标,所以商业银行可以透过互联网金融发现潜在的客户群体,在发展大客户理财业务的基础上扩大自身的理财客户群体范围,借机会使自身的个人理财业务步入一个全新的发展领域。这对于商业银行来说是一种新的发展机遇。

2.2.2 互联网金融开拓了新的服务模式,创立了新式理财产品市场

首先,互联网金融在个人支付结算中实行第三方支付[3]结算方式。这一结算方式的普及给客户带来了新的选择,拓宽了客户购买理财产品的渠道,个人客户在购买理财产品的时候就不再只是通过传统金融机构了。根据对第三方支付机构的调查显示,其中持有牌照的单位在2014年7月数额已增至269家,第三方支付市场交易额约23万亿元[4].从该调查中可以看出,消费者的支付习惯已越来越依赖于网上支付了。这也就为商业银行个人理财业务在传统服务方式的基础上开拓新的服务模式提供了机会。其次,互联网理财销售平台提供了众多宝类相关理财产品,同时互联网还整合了银行、保险、证券、基金、信托等各个行业的产品,将这些产品进行比对,然后根据客户的需求度来对所有产品进行排名。在此基础上,客户就可以搜索出各种理财产品,进行价格和收益的对比,选出最符合自己需要的产品。这种一站式服务的销售模式比传统理财更加便捷。再次,互联网金融机构为客户提供现金管理服务,起点低,能实时到账,能为客户提供比银行同种期限的储蓄存款收益高的收益。综上所述,互联网金融在设立新的理财产品的同时还对理财产品的销售服务模式进行了创新,进而形成了一个新式的理财产品市场。在这种金融环境下,商业银行唯有借力发展个人理财业务,才能更好的推动其发展。